一、钛及钛合金的应用

钛合金具有密度低、比强度高、耐蚀性好、导热率低、无毒无磁、可焊接、生物相容性好、表面可装饰性强等特性,广泛应用于航空航天、石油化工、船舶、海洋工程、医疗、建筑、体育用品等领域。

钛和钛合金的应用领域

应用领域 | 具体用途 |

航空航天 | 喷气发动机部件、机身部件、火箭、人造卫星、导弹等部件压气机和风扇叶片、盘、机匣、导向叶片、轴、起落架、襟翼、阻流板、发动机舱、隔板、翼梁、燃料箱、助推器 |

化学等工业 | 用于氯碱、纯碱、塑料、石油化工、冶金、制盐等工业的电解槽、反应器、蒸馏塔、浓缩器、分离器、热交换器、管道、电极等 |

船舶 | 潜艇耐压壳体、螺旋桨、喷水推进器、海水换热系统、舰船泵(阀及管子) |

海洋工程 | 海水淡化管道、海洋石油钻探用泵、阀、管件等 |

生物医疗 | 人工关节、人工植牙和正牙、心脏起搏器、心血管支架、手术器械等 |

体育器械 | 高尔夫球头、网球拍、羽毛球拍、台球杆、登山棍、滑雪杖、冰刀等 |

生活用品 | 眼镜架、手表、拐杖、钓鱼竿、厨具、数码产品壳体、工艺品、装饰品等 |

建筑 | 建筑物的屋顶、外壁、装饰物、标牌、栏杆、管道等 |

汽车 | 汽车的排气和消音系统、承重弹簧、连杆和螺栓等 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国钛矿行业市场专项调研及投资战略研究报告》

二、需求分析:高端需求引领钛材消费快速增长

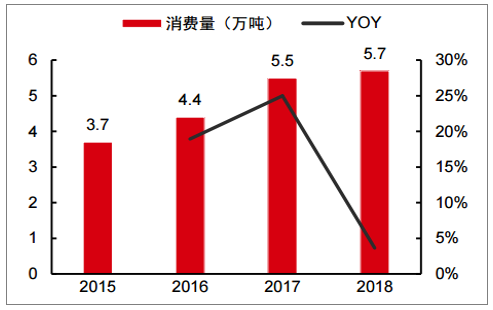

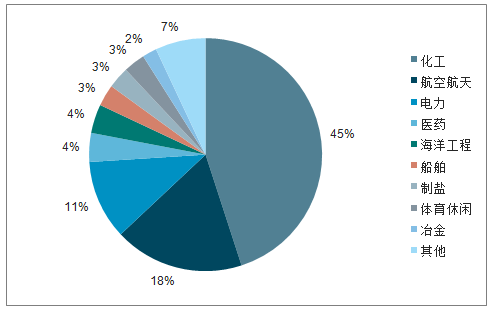

2018年,中国钛加工材消费量达到5.7万吨,同比增长4.2%,2015-2018年CAGR为15.5%。2018年国内钛材消费领域中化工占据主导地位,占比为45%,航空航天领域占比为18%。

2015-2018我国钛加工材消费量

数据来源:公共资料整理

2018年中国钛加工材不同消费领域占比

数据来源:公共资料整理

我国钛消费偏中低端,航空航天等高端领域钛用量有待提升。目前仍集中于化工、电力等传统领域。与美俄等世界钛材强国相比,我国高端领域钛材消费成长空间广阔。

消费结构不断优化,高端领域用钛稳定增长。从数据来看,在化工、航空航天、医药和海洋工程领域,钛材消费均出现不同程度的增长。从总量上来看,高端化工领域(如PTA)的增长幅度最大,增加了2104吨,其次是航空航天领域增加1309吨、医疗和海洋工程分别增长227吨和108吨。传统消费领域如冶金、电力、体育休闲等则出现下滑,反映出我国钛加工材在高端领域消费不断提升的趋势。

2016-2018年中国钛加工材在不同领域用量(单位:吨)

年份 | 2016 | 2017 | 2018 | |||

化工 | 18553 | 42% | 23948 | 43.4% | 26052 | 45.4% |

航空航天 | 8519 | 19.3% | 8986 | 16.3% | 10295 | 17.9% |

船舶 | 1296 | 2.9% | 2452 | 4.4% | 1481 | -39.6 |

冶金 | 1604 | 3.6% | 1393 | 2.5% | 1297 | 2.3% |

电力 | 5590 | 12.7% | 6692 | 12.1% | 6166 | 10.7% |

医药 | 1834 | 4.2% | 2125 | 3.9% | 2352 | 4.1% |

制盐 | 1175 | 2.7% | 1342 | 2.4% | 1738 | 3.0% |

海洋工程 | 1512 | 3.4% | 2145 | 3.9% | 2253 | 3.9% |

体育休闲 | 2090 | 4.7% | 2722 | 5.0% | 1982 | 3.5% |

其他 | 1983 | 4.5% | 3275 | 5.9% | 3825 | 6.7% |

合计 | 44156 | 100% | 55130 | 100% | 57441 | 100% |

数据来源:公共资料整理

1.航空领域引领高端钛材消费增长

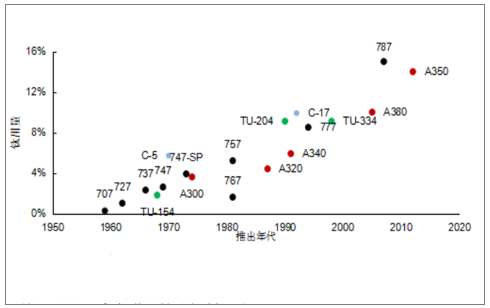

大型商用飞机用钛比例不断提升。钛材凭借高强度、耐高温、耐疲劳、耐腐蚀和低密度等优异性能成为飞机机体结构材料和发动机材料的重要选择,全球主要商用飞机用钛量呈现持续上升态势。

大型商用飞机用钛量不断提升

数据来源:公共资料整理

2.民航机队数量稳定增长拉动钛材需求

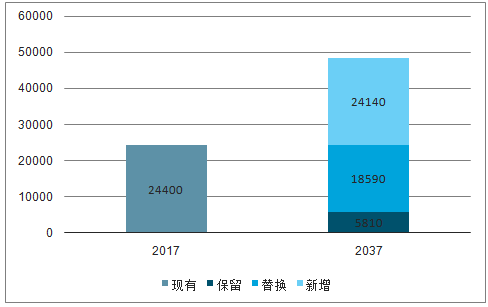

全球民用飞机数量未来20年预计保持3.5%的稳定增长。预计未来20年全球民航市场飞机数量将从当前24400架增长至48540架,2018-2037年CAGR为3.5%。其中更换需求18590架,新增需求24140架,合计需新增飞机数量42730架,对应市场规模6.3万亿美元。

2018-2037年全球民用飞机市场需求情况

数据来源:公共资料整理

3.军工领域为高端钛材带来巨大市场空间

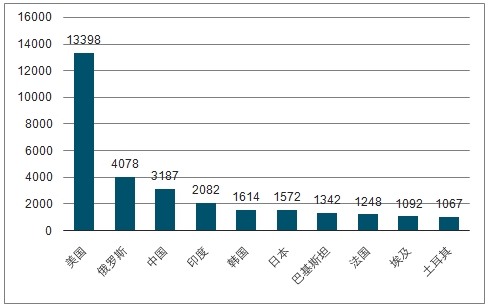

我国军用飞机数量存在较大增长潜力。2018年全球现役军用飞机总计53953架。其中美国排名第一,拥有13398架,我国仅拥有军用飞机3187架,和美国差距较大。随着我国大力发展空军,预计未来我国军用飞机服役数量将呈现快速增长态势。

2018年各国军用飞机现役数量(单位:架)

数据来源:公共资料整理

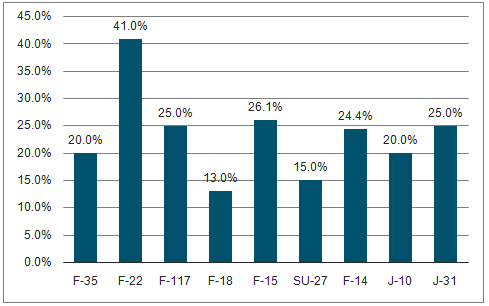

新型军用飞机钛材用量不断提升。钛合金主要应用在战斗机的机体机构和发动机等部件,为了减轻战斗机结构重量、提高机体寿命、满足高温及腐蚀环境等方面需求,新型战斗机用钛量不断提升。美国F-22战斗机用钛量高达41%,我国当前新型战机歼-20和歼-31钛合金用量也分别达到20%和25%,显著高于传统机型。

全球主要战机钛材用量比例

数据来源:公共资料整理

4.化工领域钛材用量继续上升

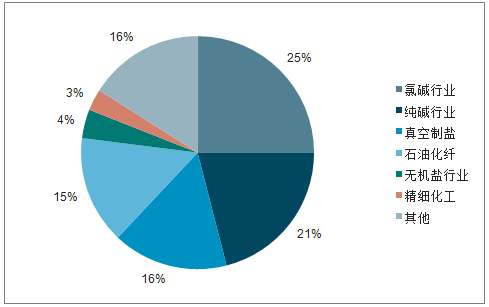

石油炼化工程和环保要求拉动化工领域钛材用量上升。钛材在化工领域的应用主要为氯碱、纯碱、真空制盐、石油化纤、精细化工和无机盐等行业,应用于化工领域的电解槽、反应器、蒸馏塔、浓缩器、分离器、热交换器、管道、电极等部件。2018年我国化工领域钛材用量为2.61万吨,同比上涨8.8%,占钛材整体消费比例达到45%。2021年化工领域钛材消费预计增长至3.29万吨,2019-2021年CAGR为8.0%。

我国化工领域钛材消费结构

数据来源:公共资料整理

2013-2019年我国PTA月度产量增长情况

数据来源:公共资料整理

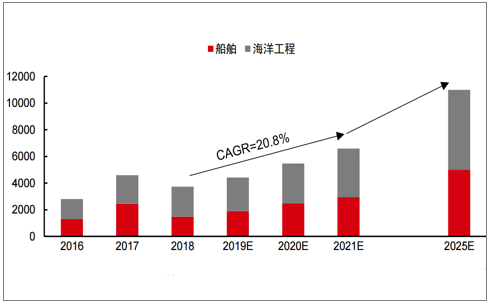

5.应用场景不断拓宽,海洋领域钛材消费增长潜力大

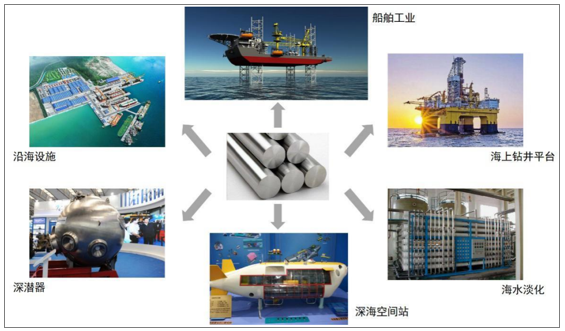

海洋领域钛消费成长空间广阔。钛的比强度高,耐海水腐蚀和海洋气氛腐蚀,有良好的抗腐蚀疲劳性能,可以满足在海洋工程方面应用的要求。在包括船舶工业、海水淡化、海上钻井平台、深潜器、深海空间站、沿海设施等领域有着广阔应用前景,海洋领域未来将成为钛及钛合金材料最具增长潜力的方向之一。

2025年海洋领域钛材用量预计超过1.1万吨,达到2018年3倍水平。随着我国在海水淡化、海上油气开采、深海工程等领域不断发力以及船舶用钛比例的提升预期,海洋领域钛材用量将呈现快速增长态势,预计到2021年将达到6590吨,2019-2021年CAGR为20.8%,增速领先其他领域;到2025年则有望超过1.1万吨。

海洋领域钛及钛合金应用案例

数据来源:公共资料整理

海洋领域钛材用量预测(单位:吨)

数据来源:公共资料整理

三、供给分析:环保限制扩产,高端钛材供不应求

1.全球钛矿资源丰富,国内进口依赖度高

钛在地球上的储量十分丰富,地壳丰度为0.61%,含量比常见工业金属铜、镍、锡、铅、锌更高。已知的钛矿物约有140种,具备工业应用价值的主要为钛铁矿(FeTiO3,可分为岩矿和砂矿)和金红石(TiO2)。

全球钛矿储量统计

数据来源:公共资料整理

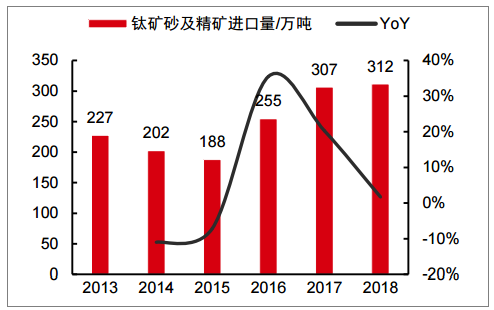

2.国内钛矿资源多而不精,进口依赖度高

2018年我国钛矿储量为2.3亿吨,全球占比26.1%,仅次于澳大利亚,居全球第二位。中国钛原料多而不精,难以满足高端市场需求。我国钛工业的原料以钒钛磁铁矿为主,属于低品位岩矿,其钙镁杂质含量高(≥2%),工艺流程长,生产成本高,环保压力大。

2013-2018年中国钛精矿产量统计(单位:万吨)

数据来源:公共资料整理

2013-2018年中国钛精矿进口量统计

数据来源:公共资料整理

3.产品结构不断优化,行业向中高端迈进

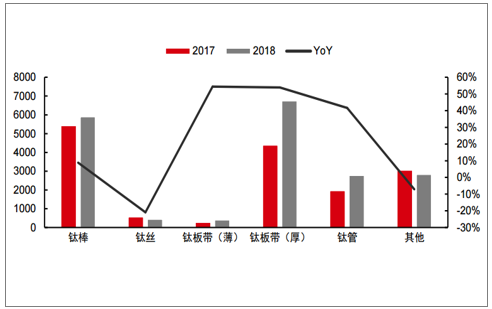

数据显示,国内高端领域用钛材对国外依赖度仍较高。从钛加工材进口数据看,主要是航空航天等高端领域用钛合金板、棒材和丝材的进口量大幅增长,同比增幅均超过30%,反映出国内高端领域钛材生产还难以满足下游需求。

2018年中国各类型钛加工材进口数量变动(单位:吨)

数据来源:公共资料整理

国内钛加工材产品竞争力不断增强。在出口方面,除钛制品和钛丝外,其余产品的出口量均同比呈现增长。其中钛管、钛带和钛板的出口量同比增长均超过40%,钛棒材的出口量同比增长了8.9%,反映出国内生产的钛管、钛带和钛板材等钛加工产品在国际市场上已具有一定的性价比优势,正不断走进国际市场。

2018年中国各类型钛加工材出口数量变动(单位:吨)

数据来源:公共资料整理

4.环保趋严态势下,钛材产能扩张或不及预期

预计到2021年底国内海绵钛产能增长至18.2万吨,未来三年CAGR为19.4%。环保政策对国内钛材扩产形成一定压制。2018年8月,受环保督查影响,国内钛品主产地宝鸡市95%的钛企停产,考虑到国内环保政策未来将持续趋严,新建海绵钛和钛材产能或不能如期达产,已有钛材产能也存在停产的风险,导致国内钛材供应增长不及预期。

2018年以来宝鸡地区环保政策及对钛产业影响

时间 | 政策及影响 |

2018年2月 | 陕西省要求各地开展“散乱污”企业摸排,截止8月中旬,宝鸡市排查出企业逾3000家 |

2018年7月 | 国务院印发《打赢蓝天保卫战三年行动计划》,宝鸡市位于重点区域范围汾渭平原 |

2018年8月 | 宝鸡市“散乱污”企业综合整治办公室通知要求各县区按要求切断“散乱污”企业用水用电,导致宝鸡市95%的钛企停产 |

2019年7月 | 开始第二轮环保督查 |

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)