一、免税行业概述及免税主要业态分析

免税行业作为旅游行业的一个子行业,是指部分国家和地区授权一家或几家企业,允许其在运输工具、口岸或市内设立门店,向出入境旅客销售免税商品的旅游零售行业。目前,全球常见的免税店业态包括出入境免税店、离岛免税店及市内免税店(本质也是上述两者的延伸)。根据销售场所及供应对象的不同,免税店又可划分为机场免税店、机上免税店、边境免税店、外轮供应店、客运站免税店、火车站免税店、外交人员免税店、市内免税店、邮轮免税店等。免税行业包含免税购物(DutyFree)和退税购物(TaxFree)两种形式,其中免税购物是指免去商品进口环节的关税、消费税和增值税等,主要有化妆品、香水、箱包、首饰、手表、服装服饰、食品、玩具、烟、酒等,通常为进口商品,购买人群既有本国人员,也有境外人员;退税购物是指买完商品后再办理增值税、消费税退税手续,针对的商品主要为个人使用的消费品,适用对象一般为境外人员,一般而言退税的税收减免程度弱于免税购物,且流程更加复杂。

重点看免税购物,免税商品免税额的具体计算公式如下:免税商品免除的税额=完税价格×关税税率+(完税价格+关税税额)/(1-消费税率)*消费税+(完税价格+关税税额)/(1-消费税率)*增值税率。

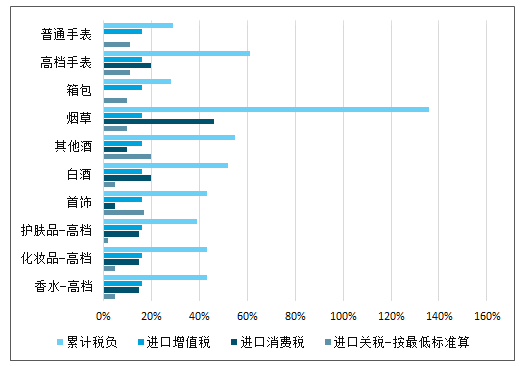

免税商品免除进口关税及消费税和增值税

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国免税业行业市场监测及未来前景预测报告》

由于免税商品免除了进口环节的关税、消费税和增值税,免税商品的价格优势显著,尤其是较高消费税率的商品,如烟酒、香化等,价格优势显著,这也是免税店最主要的销售品类。一般而言,护肤品、香水、彩妆、烟酒的免税价格比起国内市场价基本都低20%以上,部分商品甚至便宜40%至50%,免税商品价格优势明显。

国内免税业蓬勃发展,消费回流下空间广阔

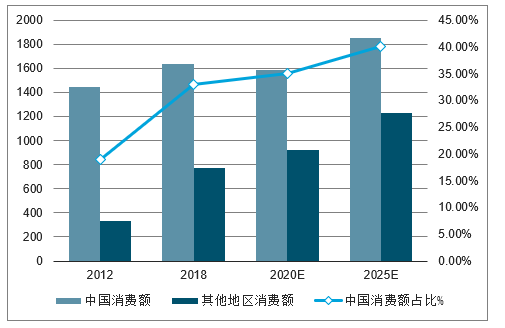

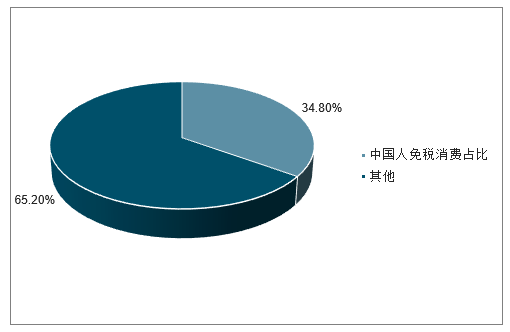

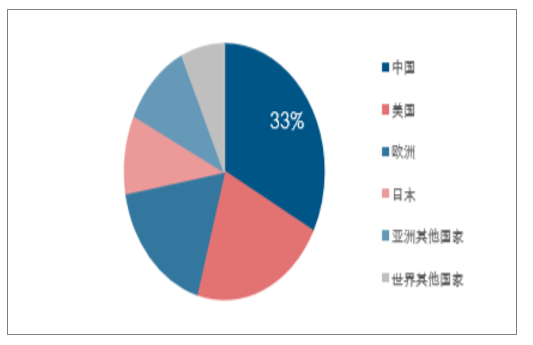

中国是全球最大的奢侈品消费群体,也是最主要的免税消费群体。据贝恩统计,2018年的奢侈行业销售额增长了5%,其中33%来自于中国消费者(2017年中国消费者占比32%),贡献消费额达7700亿元。到2025年,中国家庭对全球奢侈品消费的贡献达到1.2万亿元人民币,为2018-2025年全球奢侈品行业增长贡献65%,届时将占全球奢侈品销售额的40%。同时,借鉴麦肯锡报告分析,免税店本身也是国人青睐的奢侈品购物首选渠道。参考商务部数据,2018年,中国居民境外购买免税商品总体规模超过1800亿元,占全球免税市场销售额的34.8%。

中国是全球最大的奢侈品消费群体(十亿人民币,%)

数据来源:公开资料整理

中国境外免税消费占全球免税市场的35%

数据来源:公开资料整理

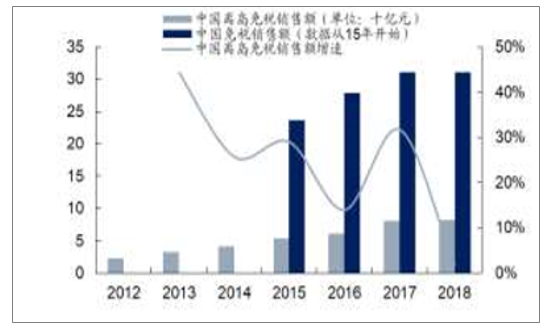

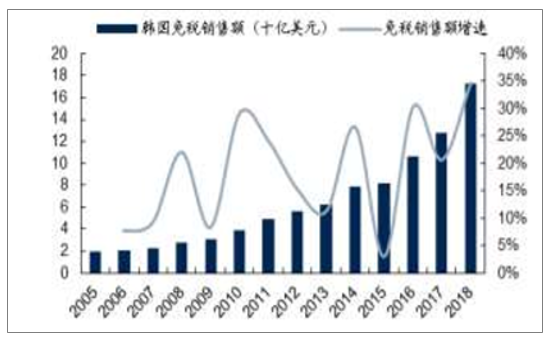

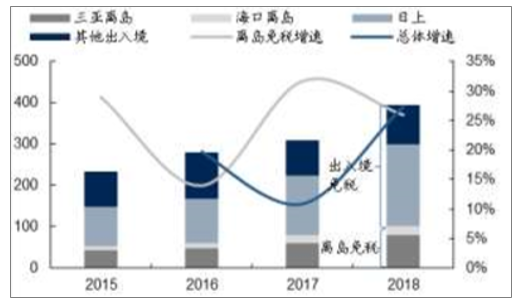

但是,国人庞大的免税消费需求与国内免税市场规模并不不匹配。国人境外免税消费居全球之首,但国内免税市场规模非常有限。2015年中国免税市场规模为237亿元(约38亿美元),2018年国内免税市场规模增长至395亿元(约59亿美元),对应2015-2018年复合增速为19%,其中2018年国内免税销售额同比增长27%,较此前显著加速,主要来自消费回流背景下,免税运营商主观能动发挥及政策支持下机场免税等的较快发展。但尽管如此,国内2018年的免税行业规模对标韩国仍差距显著。具体来看,2008年,韩国超越英国,成为全球第一大免税市场。2009年韩国免税市场规模为14亿美元,2018年市场规模增至172亿美元(折合1149亿人民币),近9年复合增长率达18%。换言之,2018年国内免税市场规模仅相当于韩国的1/3,与韩国2012-2013年免税市场规模持平。主要由于消费外流、境内外天然购买额度差异,国内免税政策范围与力度有限等因素限制。

国内免税市场规模及增速(不含港澳台)

数据来源:公开资料整理

韩国免税市场规模及增速

数据来源:公开资料整理

消费回流+政策支持下,国内免税行业未来3-5年仍有望保持20%左右的较快增长。在目前的国际政治背景下,促使本国消费回流成为政府积极工作的重点。结合贝恩咨询报告,中国政府一直在采取措施,让中国购物者在国内而不是国外购买昂贵的商品。参考中国旅游研究院调查,2018年,中国出境旅游消费支出1200亿美元,是全球规模最大、消费能力最强的出境旅游客源,但从出境旅游消费构成上看,购物在整体出境花费的占比出现了明显下滑。用于购物的支出从2017年的34.34%下降到了16.48%,与此同时,结合前文分析,2018年中国免税行业销售额达到395亿元,同比增速提增至27.3%,可见免税系吸引国人消费回流的重要渠道之一。2019年Q1韩国免税收入同增27%。2019年一季度韩国免税市场实现销售收入49.5亿美元,同比增长27%,其中免税客流量同比增长0.9%,客单价提升21.9%,是免税销售提升的主要驱动力(预计主要受代购影响)。中国游客约贡献了免税销售额的76.7%,其消费回流空间广阔,且必要性不断增强。

并且,在“奢侈品”这个大框架下,免税品因品类特殊其实整体周期性相对更弱,增速相对有支撑。如下所示,参考2017年全球免税品类分布,香化+烟酒占比约62%,这两个品类都相对刚需(中免三亚店香化占比已超50%),虽然受经济影响但相对仍有一定支撑。其次,结合韩国数据,韩国免税销售收入增长明显好于韩国整体零售行业收入增长,其中龙头相对优势也较显著,一是因有政策支持,二是可以积极机场外延或面积扩容提振,三是外国人尤其中国人贡献等。但以新罗为例,其2008年免税收入高增长与其成功竞标仁川机场主要香化标段有关,但即使如此,剔除其影响,在2008年经济危机时新罗免税收入增长仍有26%。从今年一季度的表现来看,虽然宏观经济相对承压,但无论上海、北京机场免税以及三亚离岛免税仍然保持较快增长(估算今年Q1京沪机场免税收入30%+,三亚免税收入增速25-26%左右),显示国内免税行业仍然处于快速成长周期。

二、消费回流趋势持续,免税购物受青睐

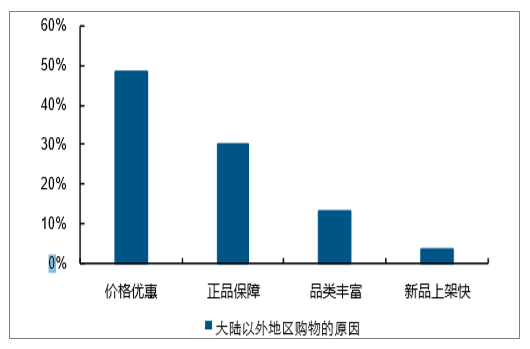

政策引导我国海外消费回流效果显著价差是吸引国人境外消费的核心原因。吸引中国消费者到大陆以外地点购物的主要原因是价格更优惠,占比达到48.5%,其次是正品保障,占比为30.2%。

吸引国人大陆以外地区购物的原因

数据来源:公开资料整理

在降关税+品牌商价格调整+人民币汇率变动等因素的共同影响下,境内外奢侈品价差缩窄,叠加2019年《电商法》正式实施打击代购,政策引导海外回流效果显著。2017年相对2016年,欧洲奢侈品在中国的溢价出现了25%的缩减,且这一趋势仍将持续。2018年中国境内购买奢侈品的比例提升至27%,2025年有望达50%。

2018年中国消费者奢侈品消费的境内占比约为27%

数据来源:公开资料整理

2018年中国消费者奢侈品消费规模占全球的33%

数据来源:公开资料整理

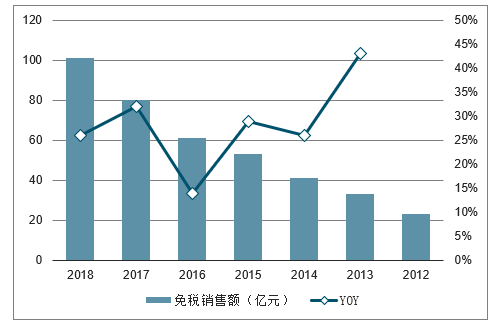

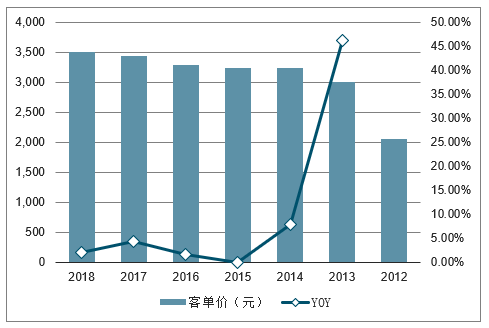

三、、离岛免税量价齐升,销售额增长较快

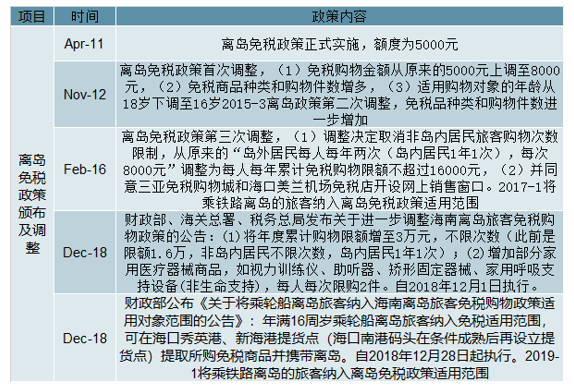

离岛免税政策自2011年实施以来,已经经历多次政策调整优化,历次政策放宽都对销售额起到了良好的提振作用。离岛免税政策是指对乘火车、飞机离岛(指海南岛,不包括离境)旅客实行的限次、限值、限量和限制品种免税购物,在离岛免税店内付款,在机场、海口火车站隔离区提货离岛的税收优惠政策。其中,离岛免税店是指具有实施离岛免税政策资格并实行特许经营的免税商店。离岛免税政策调整分别对政策惠及人的年龄、离岛免税商品品种、免税购物限额、购物次数限制、销售方式等进行合理优化;离岛免税购物提货模式不断创新优化,实现“即购即提、先征后退”、“特殊情况下邮寄送达”等多项创新购物提货模式,确保离岛免税政策每一次调整顺利实施。截至2019年,离岛免税政策适用对象是年满16周岁的铁路、乘船或飞机离岛旅客以及海南岛本地居民;购物限额为累计3万元/年,不限购物次数。

离岛免税政策历次变迁项

数据来源:公开资料整理

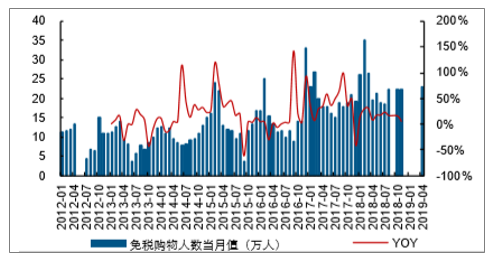

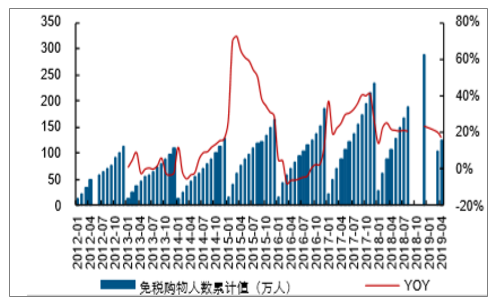

离岛免税免税购物人数及增长情况

数据来源:公开资料整理

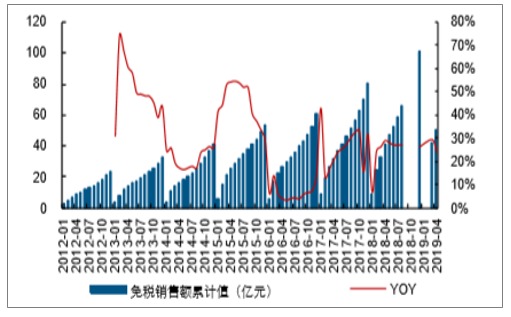

离岛免税免税销售额及增长情况

数据来源:公开资料整理

离岛免税客单价增长情况

数据来源:公开资料整理

(一)、海南离岛免税购物情况分析

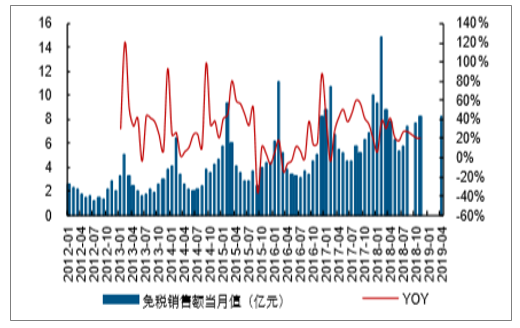

2018年底,海南离岛免税购物限额提升至3万元/人,不限购物次数,且将乘船离岛旅客纳入免税适用范围,并于2019年1月新开了海口和博鳌市内店。离岛免税政策继续放宽,推动当地免税购物人次和销售额增长,截至2019年4月,海南岛离岛免税累计购物人次同增17%,累计销售额同增24%。

海南省离岛免税销售额月度数据及同比

数据来源:公开资料整理

海南省离岛免税累计销售额及同比

数据来源:公开资料整理

海南省离岛免税月度购物人次及同比

数据来源:公开资料整理

海南省离岛免税累计购物人次及同比

数据来源:公开资料整理

(二)、三亚免税购物情况分析的

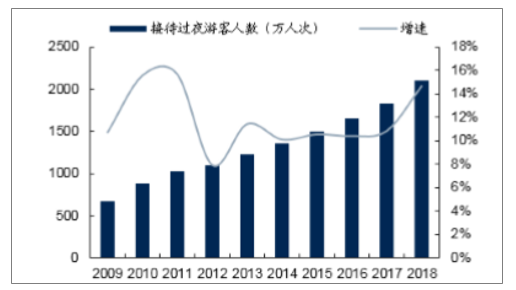

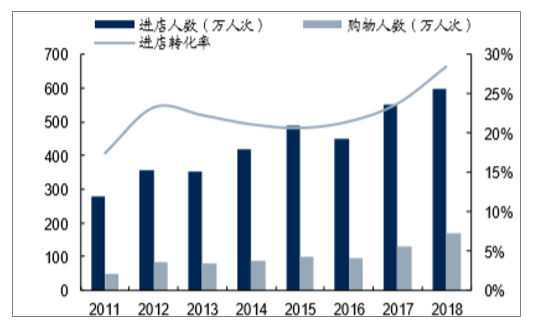

受政策持续放宽影响,三亚免税店的收入和盈利成长持续有支撑。为了说明其相关变化,将三亚免税店收入进行拆分,并相应具体分析。具体来看,三亚免税店收入=(三亚&海口离岛客流)*入店率*进店转化率*客单价,其中三亚+海口客流=(三亚凤凰机场+海口美兰机场吞吐量)/2(最早仅限机场离岛可提货,2017年初开放火车站提货但占比极低,直至2019年后开放轮渡提货,故2019年后的离岛人数口径将调整)。1、购物人次=海南离岛人数*渗透率=进店人次*进店转化率三亚作为海南省最重要的旅游胜地,近几年区域客流一直保持着稳定增长。公司2016年受三亚旅游市场整顿、取消与旅行社合作等因素影响,三亚免税店进店客流量下滑,2017年通过恢复与旅行社合作,叠加三亚市场好转及公司本身管理优化,三亚免税店进店客流强势回升,全年达551万人次,同比大幅增长22%,2018年进店人数平稳增长8%,达到597万人次。

三亚市客流增长情况

数据来源:公开资料整理

三亚免税店进店人数及入店率

数据来源:公开资料整理

1、入店率分析

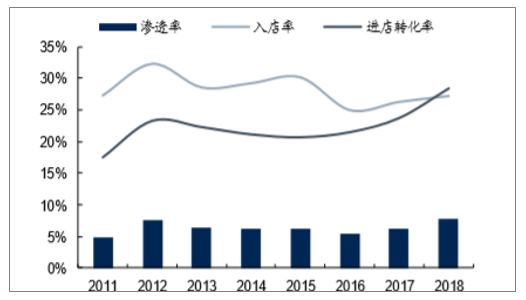

2013-2015年入店率比较平稳,基本维持在30%左右,2016年因上述原因下滑至25%,2017-2018年稍有回升,分别为26%、27%(入店率=进店人数/((凤凰机场+美兰机场吞吐量)/2))。(2018年底政策扩容前,离岛免税政策下的离岛人数主要系三亚和海口机场离岛人数,故以(凤凰机场+美兰机场吞吐量)/2计算)。

三亚免税店进店转化率水平

数据来源:公开资料整理

三亚免税店渗透率水平

数据来源:公开资料整理

2、进店转化率分析

自2017年以来持续提升。2013-2016年之间,三亚免税店进店转化率水平一直在21-22%之间波动,2017年在主观动能改善的情况下,公司通过品类SKU等的不断丰富优化和一线营销人员激励强化,进店转化率提升至24%,2018年进一步提升至28%,转化率率提升进一步加速了三亚免税店的收入增长(进店转化率=购物人数/进店人数)。渗透率=入店率*进店转化率:三亚店整体渗透率此前在6-8%之间,2018年为8%(主要靠进店转化率推动),预计未来仍有进一步提升空间。

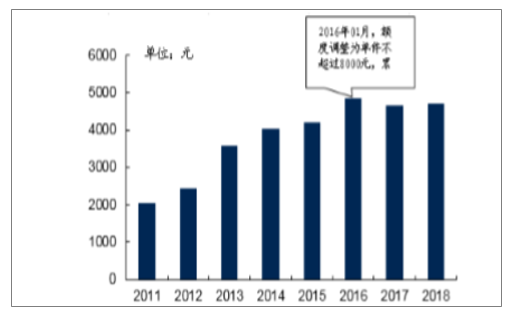

三亚免税店客单价变化趋势

数据来源:公开资料整理

3、客单价分析

免税额度的提升及品类、件数等的放宽等有助于客单价提升。其中2012年11月,离岛免税每人免税额度由5000元提至8000元,增加购买品类和件数等,2013年客单价提升约46%;2016年1月免税额度由8000元提升至单件不超8000元,累计不超16000元,2016年客单价提升约15%;17年客单价略微下降主要是因为相对低客单价的香化产品的占比进一步上升(目前香化占比超50%);2018年客单价为4712元,提升1%。预计2018年底的离岛免税总额度从1.6万提至3万对公司未来整体客单价提升有一定助力,但考虑化妆品件数未调整,故短期幅度可能相对有限,中线仍需要看公司品牌品类丰富和套装等配套提升。

整体来看,近两年三亚免税店的收入增长主要来自购物人次驱动(核心与公司主观动能强化后的经营优化相关),客单价主要是2013、2016年因政策扩容有两次明显提升,2017-2018年相对比较平稳。从未来增长空间来看,一方面,随着离岛免税政策扩容(轮渡提货渠道放宽),可购买人群扩大,叠加公司经营激励的逐步优化和进店率、进店转化率的持续提升,客流仍有持续提升空间,而客单价的提升未来核心主要看SKU的不断丰富和套装等提升改善。

四、北京、上海等市内店将打开市场空间

2019年以来,中免旗下的青岛、厦门、大连、北京等市内免税店陆续开业,上海市内店也在紧张筹备之中。借鉴韩国经验可知,市内免税店受益于更大的购物面积、更丰富的商品品类、消费者更充足的购物时间等,受到消费者青睐,2018年韩国市内免税店销售额占比接近80%。尽管目前,中免旗下的市内店仅面向境外游客,但从国际经验和海外消费回流的趋势来看,未来有望进一步打开我国免税市场空间。

海外消费回流背景下,中国国旅作为免税行业龙头,业绩高增长有望持续。(1)短期看:海免51%股权将尽快启动注入上市公司,海免旗下的美兰机场店以及新开的海口和博鳌市内店,有望为上市公司带来更大业绩弹性;北京、上海等新开市内店打开业绩空间;(2)中期看:规模效应带来的毛利率提升将更为显著。(3)长期看:公司国际拓展和市内店政策放宽增厚业绩,完成迈向国际巨头的目标。

近年中国国旅营业总收入及同比

数据来源:公开资料整理

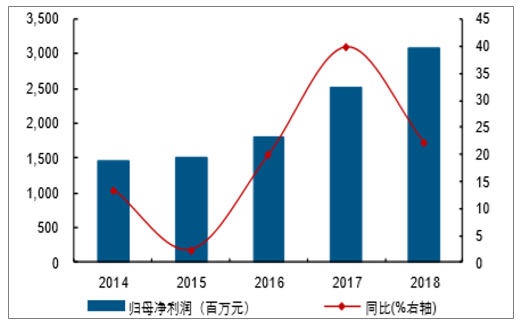

近年中国国旅归母净利润及同比

数据来源:公开资料整理

2019下半年核心推荐标的免税板块推荐中国国旅,在政策支持海外消费回流的背景下,口红效应助力,中国国旅作为我国免税行业龙头,市占率超过80%,有望实现持续高增长。短期看,海免51%股权将尽快启动注入上市公司,海免旗下的美兰机场店以及新开的海口和博鳌市内店,有望为上市公司带来更大业绩弹性;北京、上海等新开市内店打开业绩空间。中期看,规模效应带来的毛利率提升将更为显著。长期看,公司国际拓展和市内店政策放宽增厚业绩,完成迈向国际巨头的目标。

综合来看,在吸引消费回流大趋势下,国内免税政策有望持续利好(海南离岛免税、市内免税店政策),叠加免税品本身香化、烟酒居多,相对刚需特点,国内免税市场整体容量仍有望积极成长,未来3-5年预计国内免税行业有望实现20%左右的行业增速(考虑首都T4即大兴机场启用等以及更积极的免税新政策推出)。中国国旅作为我国免税行业的绝对霸主,未来市占率还有望持续提升,因此其收入端有望持续保持20%或更高的增长。

二、竞争格局:特许牌照寡头垄断,国内基本大势一统

国内免税从形态来看主要包括出入境离境免税(含市内免税等)、离岛免税两大方面,一类主要针对出入境人群,一类则针对出岛人群。目前来看,传统出入境免税主要由京沪广机场免税贡献,海南离岛免税呈现高增长态势。

出入境离境免税主要包括两类:一是传统机场、口岸、港口、机上免税等形式,出入境的本国人/外国人均可购买,系国际惯例的普遍形式,主要免除进口三税,价格优势最明显,其中目前国内上市领域中以京沪机场免税占比最高。另一类则是出入境市内免税店,主要包括中免针对外国人的离境市内免税店牌照(京沪大连厦门青岛,此前曾于2001年开立上海市内免税店,后因故关闭,2019年5月1日,青岛、厦门市内免税店重新开立)和中出服、中侨拥有出境归国人员市内免税牌照(限制较多)。2018年,我国出入境免税市场规模达到294亿元,其中大概有200亿左右由首都、上海机场免税贡献,占比约2/3。

离岛免税主要指海南离岛免税,可针对本国人及外国人,包括三亚、海口市内免税店(海口市内免税店2019年1月19日开业)和海口美兰机场免税带你,与日韩离岛免税的模式类似。我国离岛免税政策2011年4月底开始试运行,2012年,离岛免税市场规模为22.9亿元,2018年,离岛免税市场规模达到101亿元,占国内免税市场的25.60%,年复合增长率达到28.06%,助力我国免税市场快速增长。

中国国内免税成长及构成变化

数据来源:公开资料整理

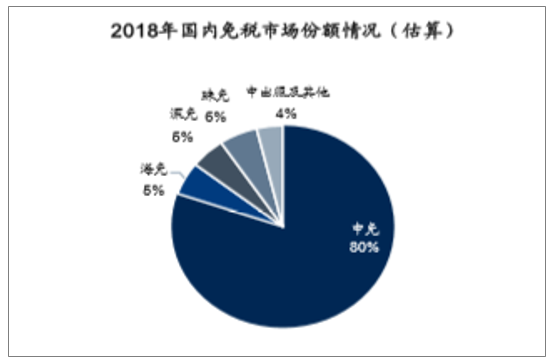

寡头竞争,中免独大优势突出(国内市场份额占比80-85%),牌照壁垒带来较高护城河。国内目前免税运营商主要包括中免、深免、珠免、日上免税行、海免及中出服、中侨免税店等,具体牌照和经营区域如下图所示。其中中免免税牌照最全,范围最广,稀缺性凸显。尤其随着中免集团2017-2018年先后收购日上中国、日上上海等并中标国内多处枢纽机场免税业务,公司在国内免税市场市占率不断提升。2018年,中免已经占据国内免税市场约80%的份额。2019年1月,海免51%股权转让给中国旅游集团已完成过户登记,考虑关联交易和公司此前公告,预计中免后续有望控股海免,参考18年海免销售额约21亿元,中免在国内免税市场占有率将有进一步提升(国内免税有望占比近85%),免税绝对霸主地位明确。

国内免税运营商竞争格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国免税业发展现状调查及市场分析预测报告

《2026-2032年中国免税业发展现状调查及市场分析预测报告》共八章,包含领先机场免税店经营分析,海南免税业投资前景分析,中国免税业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)