2018年是充满机遇和挑战的一年,随着国家对环境治理的不断深入,政府发布了“蓝天保卫战”等一系列环保政策,实施了最严格的进口废纸限制政策,中美两国还遭遇了紧张的贸易关系,全国经济形势发生了显著变化,广东省造纸行业发展也发生明显波动,产量出现了近10年来的首次下降。尽管广东省产量下降,但仍高达2094.55万t,居全国首位。在国际国内严峻的外部环境下,广东省造纸企业继续以国家政策为引领,积极推进供给侧改革,不断挖掘自身潜力,进行自我调整,加大技术改造创新,努力推进造纸行业健康可持续发展。

2011-2018年广东省机制纸及纸板产量

资料来源:国家统计局、中国造纸协会

1、纸及纸板产量小幅下降

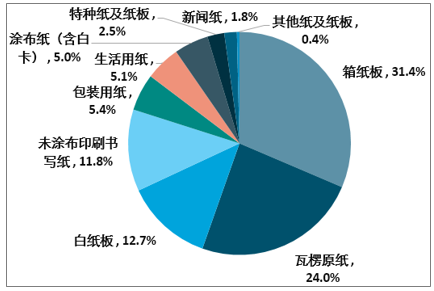

2018年,广东省纸及纸板产量为2094.55万t,同比下降3.82%,占全国纸及纸板总产量的20.1%,是近10年来纸及纸板产量首次出现同比下降的现象。其中,箱纸板产量657.9万t,占全国30.67%;瓦楞原纸产量502.6万t,占全国23.88%;白纸板产量265.1万t,占全国19.86%;未涂布印刷书写纸产量248.2万t,占全国14.18%。

2018年广东省机制纸及纸板细分产品产量及占全国产量比例

品类 | 2018年广东产量/万t | 占全国产量比例/% |

箱纸板 | 657.9 | 30.67 |

瓦楞原纸 | 502.6 | 23.88 |

白纸板 | 265.1 | 19.86 |

其中: 涂布白纸板 | 253.5 | 19.88 |

未涂布印刷书写纸 | 248.2 | 14.18 |

包装用纸 | 112.6 | 16.32 |

生活用纸 | 106.4 | 10.97 |

涂布纸(含白卡) | 104.3 | 14.79 |

特种纸及纸板 | 51.4 | 16.05 |

新闻纸 | 38.1 | 20.03 |

其他纸及纸板 | 8 | 3.56 |

资料来源:智研咨询整理

2018年广东省机制纸及纸板细分产品产量结构

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国牛皮纸行业市场竞争现状及投资战略研究报告》

除新闻纸、未涂布印刷书写纸、生活用纸、特种纸及纸板产量有所上升,其余纸种产量都有所下降,尤其是包装纸,其中,箱纸板产量下降幅度高达9.88%,主要有以下原因:

(1)包装纸与国家经济发展及传统制造业具有紧密的关联性,全国经济形势放缓,对外商品贸易减少,尤其是受到中美贸易战影响,出口的传统制造业产品减少,而传统制造业产品大部分需要用纸盒包装,导致国内对纸包装盒的需求也随之减少,进而降低了对包装纸的需求。

(2)由于2017年受原材料等价格大幅上涨的影响,纸及纸板价格也大幅上涨,价格的大幅提升造成了不少原本采用纸包装的产品改用塑料或铁盒包装,减少了包装纸的用量。

(3)受原料价格影响,国内包装纸价格较高,而由于国外废纸原料价格变化不大,低于国产废纸原料价格,国外生产包装纸的成本低于国内,价格也低于国产包装纸的价格,与进口纸相比,国产包装纸不具备价格优势,一些企业通过采购国外包装纸进行纸箱加工生产,导致国产包装纸需求进一步减弱。

综合以上原因,2018年造纸原料成本高,下游需求弱,企业难以正常运营,不少企业出现了纸机停产、限产的情况,导致纸及纸板产量下滑。

2、主要经济指标完成情况

2018年,广东省造纸及纸制品业主营业务收入2506.47亿元,同比增长9.8%;工业增加值528.24亿元,同比下降0.2%;工业销售产值2504.8亿元,同比增长9.3%;利润总额144.41亿元,同比下降10.2%。经济指标也出现了不同程度的下滑,尤其是利润,下降幅度较大。

3、节能效果显著

2018年,共有24家省内造纸企业37条生产线参与了广东省造纸行业能效对标活动,这24家企业的纸及纸板总产量为1447.5万t,占2018年广东省纸及纸板总产量的69.1%。对标纸种包括涂布白纸板、箱纸板、瓦楞原纸、灰纸板、新闻纸、文化用纸、白卡纸、生活用纸、无碳复写纸9个纸种,涵盖了广东省造纸企业生产的典型纸种,能效对标活动还开展了“能效领跑者”的评选。2018年,广东省经济和信息化委员会公布了2017年广东省造纸行业“能效领跑者”,分别是维达纸业(中国)有限公司(卫生纸原纸直接生产系统单位产品综合能耗为237.21kgce/t),亚太森博(广东)纸业有限公司(文化用纸直接生产系统能耗191.5kgce/t),玖龙纸业(东莞)有限公司(箱纸板直接生产系统能耗199.06kgce/t)。

4、进口废纸限制政策对造纸行业的影响分析

自2017年以来,国家对进口废纸采取了一系列措施,2017年底前,禁止进口未经分拣的废纸,2018年1月,又规定进口废纸其他夹杂物的比重不得超过0.5%。自2018年5月4日起,规定对来自美国的废物原料实施100%开箱,100%掏箱检验检疫,对疑似热固性废塑料、含有粉状物的金属废料、废纸中夹杂难以识别的特种纸(硅油纸、浸蜡纸、热敏纸、防潮纸等)、夹带疑似危险废物的,实行100%实验室检测分析。2018年6月16日,中国商务部发布对从美国进口的废纸等产品征收25%的关税。且近几年,进口废纸批复额度逐年下降。

广东省在以进口废纸为主要原料生产的包装纸等纸种中,进口废纸原料占废纸原料消耗的50%以上。受国家对进口废纸限制等一系列政策影响,进口废纸和国产废纸价格变化呈现完全不同的情形。自2017年7月进口废纸受限后,进口废纸价格逐步下跌。2018年,进口废纸价格逐步上涨,主要是由于国家对进口废纸限制后,国外为了将废纸输送到中国,对进口废纸分拣得更细,进口到国内的废纸质量明显提高,国外分拣的成本上涨,价格也随之小幅增长。

由于国内废纸原料不足,进口废纸受限后,进一步加剧了国产废纸供应紧张的局面,国产废纸的价格一路上涨,最高高达3700元/t。下半年由于下游需求不足,造纸企业库存较大,不少企业停工检修和减产,降低了废纸的需求量,废纸价格小幅下降。目前废纸价格仍稳定在2200元/t左右。

随着国家对进口废纸收紧的决心进一步加强,国产废纸的供应将更加紧张。为了解决国产废纸不足的情况,造纸企业必须采取有力措施,解决原料不足问题。建议可采取以下几种措施:

(1)采用进口本色木浆或脱墨浆代替废纸。

(2)有实力的企业可走出国门,到国外投资建厂生产包装纸或废纸浆,再运回国内使用。

(3)在国内建立废纸打包厂,加强对国产废纸的回收。

(4)加强化学品研发,避免因为进口废纸减少产生的纸品质量下降等问题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)