一、2018年我国旅游业发展迅猛,产业规模持续扩大

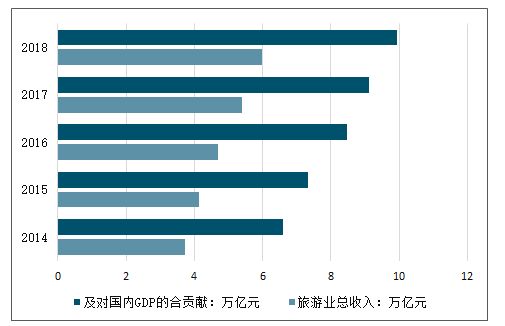

2018年,我国旅游业发展迅猛,产业规模持续扩大,产品体系日益完善,市场秩序不断优化,全年全国旅游业总收入达5.97万亿元,对我国GDP的综合贡献为9.94万亿元,占我国国内GDP总量的11.04%。旅游业带动相关产业和社会经济活动的全面发展,是我国经济发展的支柱性产业之一,旅游产业的发展极具活力。

2014-2018年全国旅游业总收入及对国内GDP的合贡献情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国旅游行业市场竞争格局及未来发展趋势报告》

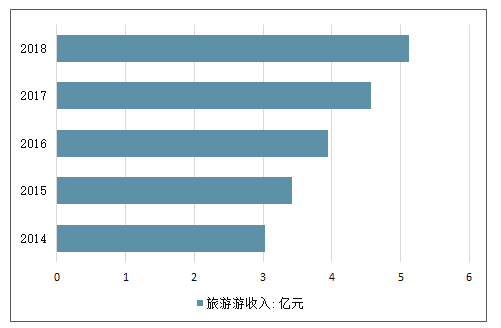

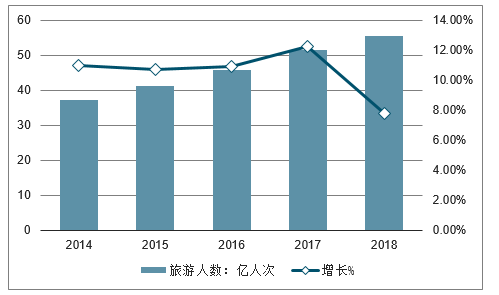

内游市场是全国旅游市场的主力军,无论从人数还是贡献的旅游收入来看,都是我国旅游业主要的增长点。“十三五”期间,我国旅游业发展迅猛,产业规模持续扩大,产品体系日益完善,市场秩序不断优化,旅游及相关产业逐渐成为国民经济新的增长点。2018年,国内旅游人数达到55.39亿人次,同比增长10.8%;而国内旅游收入为5.13万亿元,同比增长12.3%。

2014-2018年国内旅游收入增长情况

数据来源:公开资料整理

2014-2018年国内游人数统计及增长情况

数据来源:公开资料整理

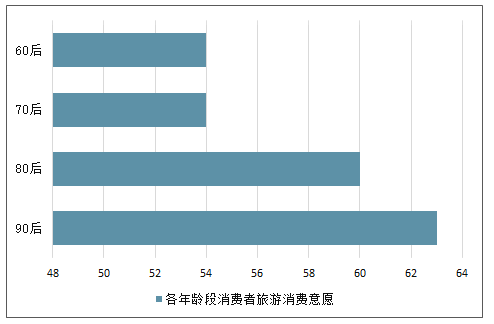

目前,我国80、90 后逐渐发展成为我国旅游消费的主要群体。在消费意愿方面,90后消费意愿为63点,高于80后(60点)、70后(54点)、60后(54点),可以看出80、90后正在逐渐成为旅游消费市场的中坚力量。伴随着我国经济社会发展、居民可支配收入逐年增长,消费升级加快,用于旅游的花费越来越高,旅游消费成为一种刚需,大众旅游时代全面来临。

2018年中国各年龄段消费者旅游消费意愿分析情况

数据来源:公开资料整理

二、玩、消费升级创造需求,休闲度假势不可挡

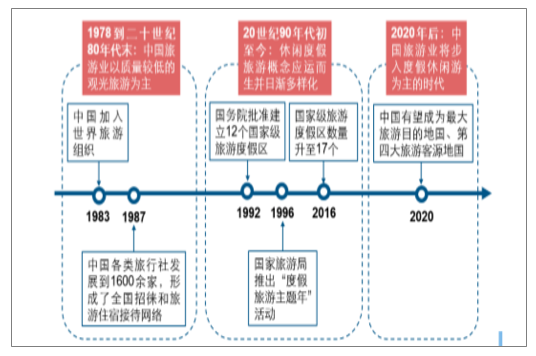

消费升级创造高端休闲需求 中国度假旅游的起步比较早,但后期发展较慢。我国早期的度假较典型的为皇家园林与 私家园林式的旅游度假区,但度假的主体为极少部分帝王将相、皇亲国戚和社会名流。 改革开放后民间度假开始发展,我国真正意义上的度假村业的兴起和发展也只是在最近 20 年。现代休闲度假则主要集中在海滨、山地和温泉疗养地等,以避暑和修疗养为主 要目的。

中国度假旅游发展历史

数据来源:公开资料整理

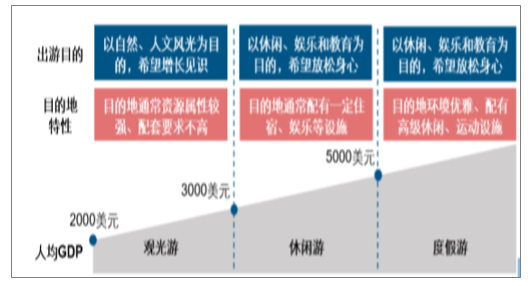

1、推动度假旅游发展的最核心动力是消费升级带来的旅游需求转变

据国际经验,一个国 家人均 GDP 达到 1,000 美元时,进入国内旅游的增长期,以观光型游客为主;当人均 GDP 达 2,000~3,000 美元时,旅游形态开始向休闲旅游转化,进入出国旅游的增长期; 当人均 GDP 达到 3,000~5,000 美元时,旅游形态开始向度假升级;达到 5,000 美元以 上开始向成熟的度假经济时期过渡。

人均 GDP 超过 5000 美元后度假旅游需求会逐渐兴起

数据来源:公开资料整理

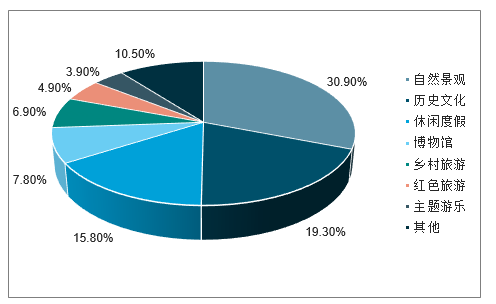

2、尽管目前国内观光型旅游仍占主导,但长期来看休闲度假的需求将持续扩大

2016 年 我国城镇居民的旅游动机主要以休闲度假及娱乐为主,占 48.3%,其次是探亲访友占 27.2%,再次是观光游览占 13.9%,商务出差、健康疗养以及其他旅游目的地的游客比 例均低于 10%。然而与庞大的休闲度假需求形成反差的是,目 前 A 级景区中仅有 15.8% 为休闲度假类景区,供给与需求存在缺口。

统计显示休闲度假需求超过 40%

数据来源:公开资料整理

A 级景区休闲度假类占比不足 16%

数据来源:公开资料整理

3、度假旅游、夜间旅游等休闲游趋势越来越明显

数据显示,2019 年春节期间 国内夜间总体消费金额、笔数分别达全日消费量的 28.5%、25.7%1,其中,游客消费 占比近三成,夜间旅游已成为旅游目的地夜间消费市场的重要组成部分。携程、驴妈妈 等旅游平台夜游产品订单稳步增长。随着旅游消费的日益多元和旅游供给的提质挖潜, 加上全国各地频频出台促进夜间经济发展政策文件,夜间游正吸引越来越多游客关注。

2019 年春节期间夜间旅游消费占比

数据来源:公开资料整理

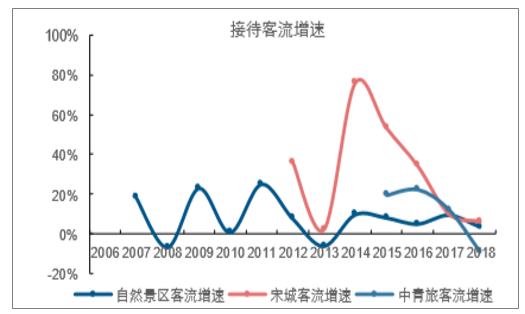

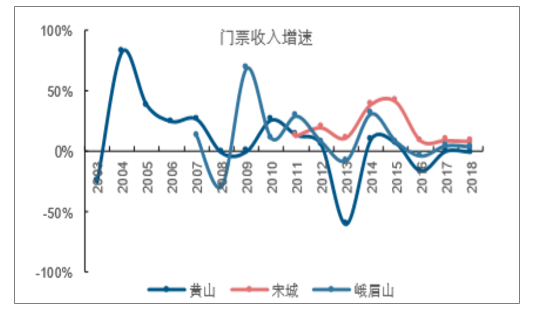

4、休闲景区接待客流增速以及门票收入增速优于自然景区

通过比较休闲景区代表宋 城、中青旅与其他景区可以看出:(1)休闲景区接待游客平均增速远高于相对有接待瓶 颈的自然景区,2011-2018 年宋城复合增速为 28.79%、中青旅 2014-2018 年复合增速 为 10.35%,而自然景区 2011-2018 年复合增速为 5.04%、 (2)从门票收入增速上来看, 宋城 2010-2018 年复合增速高达 17.79%,远高于峨眉山的 8.06%,也高于黄山 2013-2018 年复合增速-0.68%。2

宋城与其他景区公司接待游客增速情况

数据来源:公开资料整理

宋城与其他景区门票收入增速情况

数据来源:公开资料整理

二、门票降价政策导向倒逼景区转型

2018 年对板块影响最大的是政策驱使重点景区门票下降,峨眉山、黄山、丽江旅游以 及中青旅旗下乌镇和古北水镇均响应自 2018 年 9 月下调,降价幅度 5-35%不等,拖累 2018Q4 及 2019Q1 收入端增长。

景区门票下降涉及上市公司

数据来源:公开资料整理

2019 年以来政策持续加码,规范行业发展。2019 年 3 月,文化和旅游部发布《关于促 进旅游演艺发展的指导意见》,利好旅游演艺行业长期发展;同月,国家发展改委发布 《关于持续深入推进降低重点国有景区门票价格工作的通知》,要求深入推进重点国有景区门票价格更大范围、更大力度降价,确保降价取得实效,加快促进观光旅游向度假 旅游转变。

政策 | 发布时间 | 发布机构 | 主要内容 |

《关于持续深入推进降低重点国有景区门票价格工作的通知》 | 2019.03 | 发改委 | 2019年各地价格主管部门原则上完成辖区内所有实行政府定价管理的5A、4A级景区门票成本监审调查、价格评估调整工作。 |

《关于促进旅游演艺发展的指导意见》 | 2019.03 | 文化和旅游部 | 推进旅游演艺转型升级、提质增效,争取到2025年旅游演艺市场繁荣有序,同时涌现一批有示范价值的旅游演艺品牌。 |

《文化和旅游部关于实施旅游服务质量提升计划的指导意见》 | 2019.01 | 文化和旅游部 | 规范和优化旅游住宿、在线旅游经营服务,提高导游和领队业务能力,建立完善旅游信用体系,推动旅游业高质量发展。 |

数据来源:公开资料整理

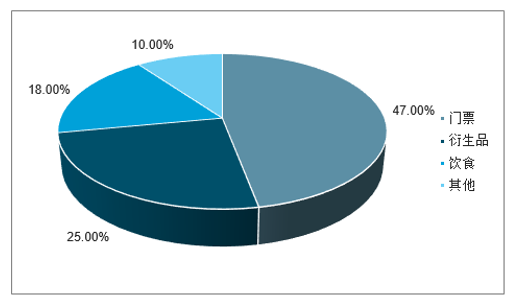

目前传统景区收入结构仍相对单一,深挖内容和二次消费是转型的重要手段。根据中国 旅游报统计的“十二五”期间 A 级景区的收入结构数据,门票收入、餐饮收入占景区收入 比重均在 20%以上,住宿及商品收入占比提升也较快。根据数据,东 京迪士尼乐园和大阪环球影城的门票收入占总收入的比重均不超过 50%,从国际经验 看,一台成功的旅游演出或一个良性的主题公园,收入应是“三足鼎立”:即门票收入、 衍生品销售、IP 授权各占三分之一。

旅游演艺能彰显景区特色,塑造差异化的竞争力, 在主题景区亟待丰富收入来源的背景下意义凸显。

大阪环球影城非门票收入占比超过 50%

数据来源:公开资料整理

在当前的供需趋势下,自然景区转型布局休闲度假游享受高速发展红利。自然景区一方 面面临着休闲度假需求爆发、供不应求休闲景区受热捧的局面,另一方面又受到票价提 升空间有限、自然禀赋制约客流量的限制,进行供给侧改革的重要性不言而喻。近年来 自然景区类上市公司纷纷加速休闲游布局,结合现有主要景区的地域条件和地理位置, 打造符合自身特色的休闲游产品和目的地,项目建成投入使用之后有望迎来客流量新一 轮的高速增长;同时休闲游项目也将延长游客在景区的停留时间,进一步增加游客在景 区的各项消费,提高客单价。

景区外延转型布局

转型规划 | 受益标的 |

温泉度假区项目已接近尾声,已于17年1月试运营 | 长白山 |

打造“田野牧歌”品牌,景区、索道、营地相结合,集民宿、精品酒店、度假村等模式转型休闲游 | 三特索道 |

募集配套资金打造大庸古城转型休闲综合体 | 张家界 |

开发东黄山、打造山下小镇切入休闲游;花山谜窟休闲度假项目启动实施;与宏村景区开展合作 | 黄山旅游 |

募投峨眉山旅游文化中心,项目由“天下峨眉”演艺中心和旅游文化中心组成 | 峨眉山A |

与宋城演艺成立合资公司打造漓江千古情项目(已于2018年7月开业) | 桂林旅游 |

本身已开展演艺业务/主打休闲游产品 | 宋城演艺、丽江旅游、大连圣亚 |

数据来源:公开资料整理

三、收入增长有望修复休闲度假消费

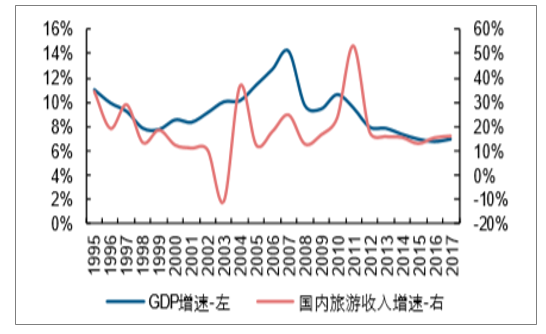

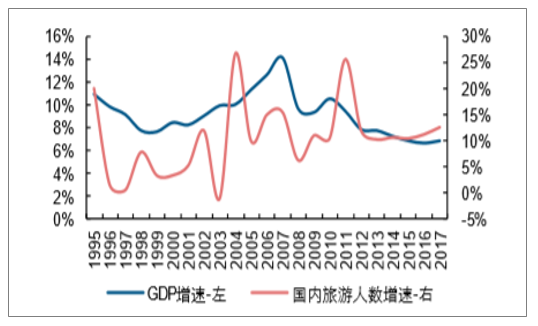

从中国国内旅游的发展可以看出,包括度假在内的旅游业的繁荣受宏观经济影响显著。 21世纪的前10年在宏观经济的带动下中国国内旅游业无论是市场规模还是出游人次均 保持高速发展。2016-2017 年经济企稳改善,旅游收入及人数同比增速均有一定提升; 但 2018 年以来经济下行压力增大,对可选消费旅游业带来一定影响。长期来看,中国 居民收入增速的持续改善,将对消费增速的持续修复提供有效支持。

中国国内旅游收入增速与 GDP 增速存在滞后的相关性

数据来源:公开资料整理

中国国内旅游人次增速与 GDP 增速存在一定相关性

数据来源:公开资料整理

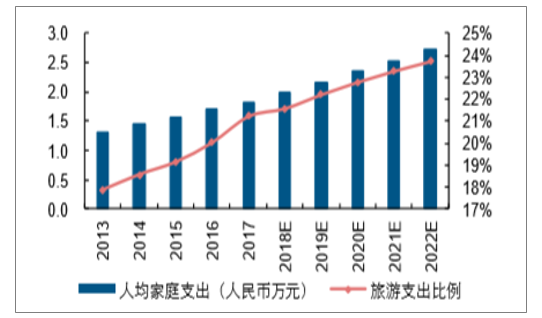

在收入增长的背景下,旅游支出预期也将快速增长。中国的人均家庭支出由 2013 年的 约 1.33 万元增加至 2017 年的约 1.83 万元,年复合增长率为 8.5%,并预计 2022 年达 到约 2.73 万元。受经济稳定增长、文化及娱乐商品及服务消费增加、中国人旅行频率 增加等因素推动,中国人均旅游支出由 2013 年的 2,363 元增加至 2017 年的 3,888 元 (约合575.2美元) ,年 复合增长率13.3%。假设2017年至2022年复合增长率达10.8%, 预计中国的人均旅游支出在 2022 年将达到 6,486 元(约合 951 美元) 。

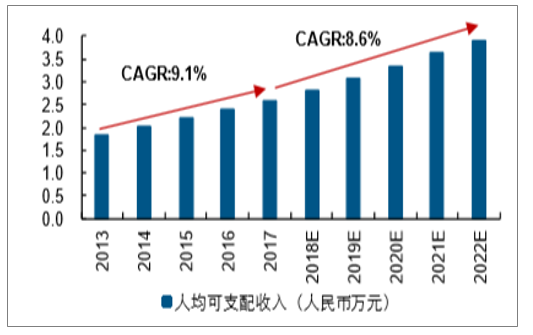

中国人均可支配收入稳健增长

数据来源:公开资料整理

中国人均家庭支出及旅游支出占比情况

数据来源:公开资料整理

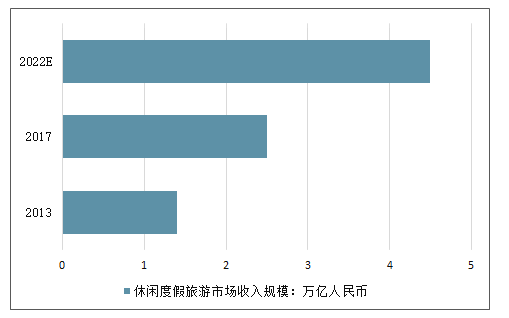

具体到休闲度假游领域,中国市场未来几年的复合增速有望达到 12%以上。随着可支配 收入增长、政府政策对旅游消费有利以及生育政策放宽等其他因素,中国休闲度假旅游 市场(尤其是专注于家庭的休闲度假旅游活动)未来数年有望延续快速增长。从市场规 模来看,2013年为1.38万亿人民币,2017年增至2.49万亿人民币, 年复合增速15.8%。 预计 2017 年至 2022 年将实现 12.8%的年复合增速,市场规模达 4.55 万亿人民币。

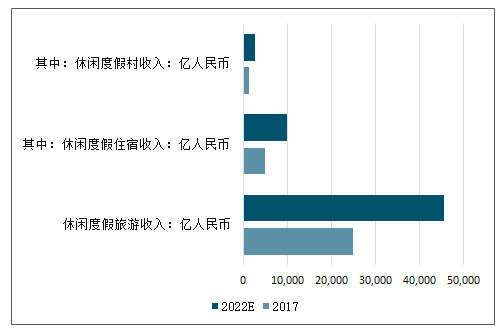

中国休闲度假旅游市场的收入主要由住宿、交通、餐饮、购物及娱乐组成。2013 年至 2017 年,休闲度假旅游住宿收入比例由 18.0%上升至 20.0%;到 2022 年预计将进一 步提升至 21.5%。其中,度假村市场收入占休闲旅游住宿市场约 25.9%。中国休闲旅游 度假村市场收入由 2013 年的人民币 620 亿元增至 2017 年的人民币 1,286 亿元,复合 年增长率为 20.0%,预计 2017 年至 2022 年复合年增长率为 15.6%,达到 2,659 亿元。

2022 年中国休闲度假旅游市场收入规模将超过 4.5 万亿人民币

数据来源:公开资料整理

2022 年中国休闲度假村市场收入规模有望超过 2,600 亿

数据来源:公开资料整理

2022 年中国休闲度假村市场收入规模占比情况

数据来源:公开资料整理

2019 年更大规模、更大力度的全面减税以及适度扩大赤字率等积极的政策有望落地, 将促进旅游消费。新一轮个税改革将起征点调高、三档税率级距扩大,增加子女教育、 继续教育、大病医疗、房贷利息和房租以及赡养老人等六项支出的专项附加扣除,助推 居民增收。《中共中央国务院关于完善促进消费体制机制进一步激发居民消费潜力的若 干意见》以及《完善促进消费体制机制实施方案(2018—2020 年)》发布,将推动优化 消费政策体系、标准体系和信用体系,有利于激发居民消费潜力。中国旅游研究院预计,2019 年国内旅游人数 60.6 亿人次,国内旅游收入 5.6 万亿元,分别比上年增长 9.5% 和 10%3。

景区板块看好休闲景区。观光游转型休闲游行业趋势下,优质休闲景区供不应求,从而 实现客流量和客单价的双重提升。重点推荐宋城演艺,异地复制第二轮阳朔项目于 2018 年开业,张家界项目 2019 年 6 月开业、西安、上海项目有望于明年开业;轻资产项目 持续落地;打造 4.0 产品版本西塘演艺小镇夯实宋城行业龙头地位。此外,六间房整合 重组有利于优化股权结构,直接增厚宋城演艺盈利和现金流。中青旅,低估值休闲景区 稀缺标的,古北水镇有望通过完善配套设施和服务带动客单价提升,进而驱动业绩增长; 控股股东划转光大后,公司有望借助光大集团金融产业背景,以及在旅游、体育、教育、 养老等产业的布局实现业务的扩展。海昌海洋公园,当前已形成以存量业务为根基、新 项目为主要增量、轻资产管理输出锦上添花的业务模式,上海、三亚项目开业为公司带 来新增长极。

酒

根据国家“十三五”旅游业发展规划,我国旅游行业“十三五”期间的主要目标:城乡居民出游人数年均增长10%左右,旅游总收入年均增长11%以上。到2020年,全国旅游市场总规模达到67亿人次,旅游业总收入达到7万亿元,旅游业对国民经济的综合贡献度达到12%。

未来,我国旅游业依旧保持快速发展。随着国家大力推行“旅游+”战略、“全域旅游”战略、“一带一路”旅游合作的实施,我国旅游业或将迎来提质增效的阶段,全球都将充分分享我国旅游市场带来的巨大红利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国低空经济+旅游行业市场全景调研及投资机会研判报告

《2026-2032年中国低空经济+旅游行业市场全景调研及投资机会研判报告》共十四章,包含中国低空经济+旅游行业重点企业推荐,中国低空经济+旅游行业发展前景与市场空间测算,2026-2032年中国低空经济+旅游行业的投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)