2018年商品房销售面积增速持续下滑、家具企业密集上市后产能建设与渠道拓展等方面快速发展都使得家具行业竞争持续加剧,行业收入增速逐季放缓,整体利润出现下滑。根据申万三级分类,目前A股上市家具企业共29家,2018年实现营业收入合计为954.43亿元,同比增长16.11%,2018Q1、Q2、Q3、Q4营收同比增速分别为23.12%、15.58%、15.43%、13.00%,收入增速逐季放缓;2018年实现归母净利润合计为62.42亿元,同比下滑23.48%,2018Q1、Q2、Q3、Q4归母净利同比增速分别为-8%、6%、13%、-106%,剔除大幅计提商誉减值的喜临门和永安林业,以及并购费用较高的曲美家居后,2018Q4家具板块归母净利润同比增速为-3%。2019Q1家具板块营收同比增长14%至206.8亿元,归母净利润同比增长33%至13.9亿元。

从收入端来看,软体及成品家具营收仍保持了较高增长,顾家家居、喜临门、美克家居等企业并购整合带来收入增量,2018年单季营收同比增速均保持在30%以上;定制家具位于家具消费前端,受地产影响更大,收入逐季放缓态势更为明显,8家定制家具企业2018Q1、Q2、Q3、Q4平均收入同比增速分别为34%、21%、16%、14%,2019Q1同比增速进一步下滑至9%。从个股来看,欧派家居积极布局整装等多元化渠道、加强经销商扶持力度,维持较好收入增速;尚品宅配受益于前期购物中心等渠道多元化布局,受客流量影响相对较小,收入增长表现较好;志邦家居2018年对大宗业务进行了调整,终止了与恒大的合作,使得2018Q3开始收入同比增速出现明显下滑;皮阿诺加速大宗业务拓展力度,低基数基础上实现较快增长。

从利润端来看,2018Q1、Q2、Q3、Q4定制家具企业平均归母净利润同比增速分别为59%、36%、21%、-7%,2018年增速同样呈现逐季放缓态势,主要是由于定制家具企业终端竞争压力、纷纷加大促销、广告等费用投入所致;2019Q1净利润增速有所恢复,环比2018Q4提升26个百分点至19%。软体及成品家具2018Q1、Q2、Q3、Q4平均归母净利润同比增速分别为13%、4%、4%、-176%,2018Q4利润增速大幅下滑主要是受喜临门大幅计提商誉减值,曲美家居收购挪威Eknores公司带来咨询费等一次性费用大幅增加等影响;梦百合2018Q4归母净利润增速大幅增长,主要受益于原材料TDI价格下行带来的盈利修复。

软体家具主要指的是以海绵、织物为主体的家具,主要包括沙发、软床、床垫以及床头柜、茶几等与床、沙发相配套的产品,因具有舒适、美观、环保、耐用等优点,在市场中所占份额越来越大,逐渐成为一种消费潮流。

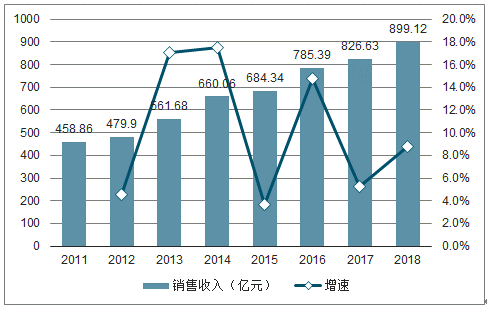

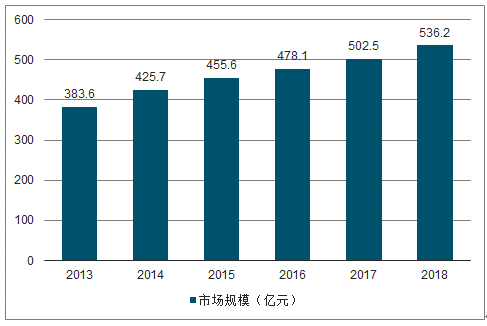

2015年中国软体家具制造行业销售收入阶段性增长为684.34亿元,同比增长3.68%。截止至2017年中国软体家具制造行业销售收入增长至826.63亿元,同比增长5.25%。测算2018年中国软体家具制造行业销售收入接近900亿元左右。

2011-2018年中国软体家具制造行业销售收入及增速预测

数据来源:公开资料整理

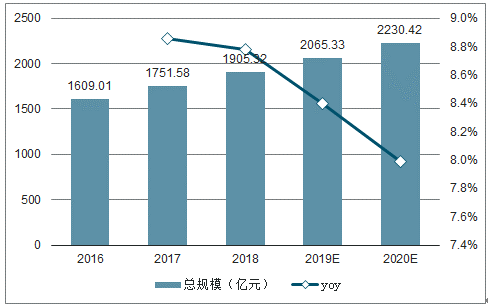

随着新房销售规模扩大、二手房翻新提速和消费升级。预测,2018年-2020年软体家具内销总规模达1905.32亿元、2065.33亿元、2230.42亿元,复合增速为8.39%。具体来看,沙发三年内销规模为910.28亿元、985.37亿元、1062.43亿元,复合增速8.24%;软床三年内销规模为479.77亿元、519.18亿元、560.30亿元,复合增速8.21%;床垫三年内销规模为515.28亿元、560.78亿元、607.69亿元,复合增速8.82%。

2016-2022年软体家具行业市场空间测算

数据来源:公开资料整理

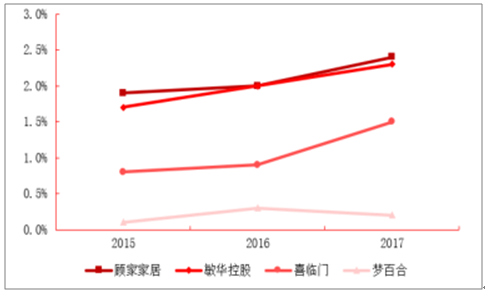

2018年以来,软体龙头家具企业收入端增速明显提速,且普遍高于定制家具龙头企业收入端增速,核心因素是软体子行业集中度较低。从集中度来看,美国沙发行业CR4达51.3%、床垫行业CR4达73%,而我国沙发行业CR4仅为12%,床垫行业CR4仅为7%,对应消费升级、龙头企业市占率提升带来的收入端的增长会更具备弹性。

2015-2017年软体家具龙头市场占有率提升

数据来源:公开资料整理

行业集中度低,龙头企业份额提升空间大。目前我国软体家具行业集中度低,区域品牌林立,中小企业占据主导地位。目前头部公司顾家家居、敏华控股、喜临门在我国的市场占有率都只有2%左右,但近年来均有所上升。

一、渠道

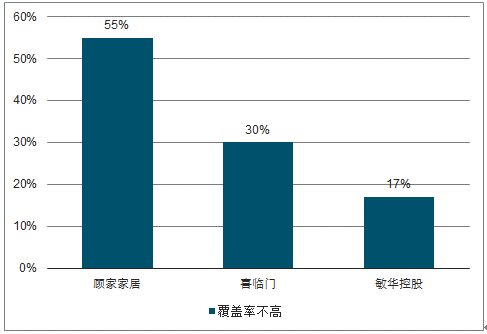

目前软体家具公司在家具卖场普遍仅有1-2家门店,而不同品类的软体家具可支撑2-4家门店,仍存在较大的开店空间。龙头企业可以在增加渠道数量和提高渠道运营效率两方面发力,通过渠道策略抢占市场份额。以顾家家居、敏华控股和喜临门为例,三家行业龙头均在多渠道扩展市场,享受渠道红利带来的市占率的提升,包括在一二线城市迅速开店抢占市场份额,巩固龙头地位,在三四线城市加速渠道下沉确立品牌溢价和渠道优势。

截至2018年末,全国共有县及县级以上城市3218个,从渠道下沉轨迹来看,传统渠道最发达的顾家家居尚有1600个空白县市未进入,以定制家具龙头企业欧派家居近7000家的门店数量作为对标,顾家家居的门店依然有增量空间,未来仍将通过渠道持续加密、下沉,保持高速扩张的态势,未来3年预计每年持续净开店400-500家,结构上向大店、旗舰店、融合店倾斜,加快大店开店步伐,深耕三四级市场。

软体家具龙头城市覆盖率不高

数据来源:公开资料整理

二、品类

全球软体行业多通过收并购来提升行业集中度,2009年,美国床垫第三的Simmons破产被AOT集团收购,两大床垫龙头隶属同一母公司,市占率第一。2012年排名第二的Sealy被Tempur-Pedic所收购,形成美国第二大床垫集团TEMPUR-SEALYInternational。我国软体行业自2018年起也开始加速整合,各龙头积极推进海内外并购。软体家具龙头通过与海外优质家具标的合作,进军高端市场,可以向国外顶尖公司学习,提升自身空间设计、产品研发与制造、终端零售管理的竞争力,为目标客户提供更加丰富的产品与服务,提升规模化程度,并为公司业绩增长提供额外的发展动力。

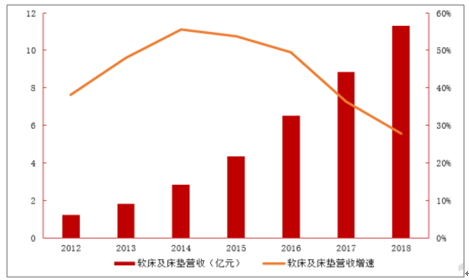

回顾国内软体家具企业,近一两年同样资本运作频频,以顾家家居为例,2018年顾家家居先后收购定制家具企业班尔奇、软体家具公司RolfBenz、纳图兹贸易及泉州玺堡家居,入股澳洲零售家具领先品牌NickScali、国内软体家具品牌爱依瑞斯,逐步实现了多品类布局,加快了全球化进程。软体家具龙头企业通过丰富产品品类,逐步覆盖卧室、客厅、餐厅等多个功能区域,多品类扩张保证了盈利能力,也能逐步提升市场份额,中小企业由于品牌知名度较低、产品品类单一,生存空间将被挤压。以行业龙头顾家家居来看,公司以沙发起家,核心产品为皮类沙发,近年来公司从纵向和横向推进品类多元化策略,功能沙发及床垫业务快速增长,将成收入新增长点。纵向看,公司在沙发品类大力发展功能沙发和布艺沙发,两个细分品类在沙发的营收占比从2012年的2.7%提升到2017年的34%,尤其是功能沙发,占比超过沙发品类的21%,近两年都保持50%以上的增长;横向看,公司辅助性品类如配套产品、软床及床垫和餐椅等品类的增长也非常迅速,尤其是软床及床垫,营收占比从2012年的6%上升到2018年的12%。

2012-2018年顾家家居软床及床垫营收快速增长

数据来源:公开资料整理

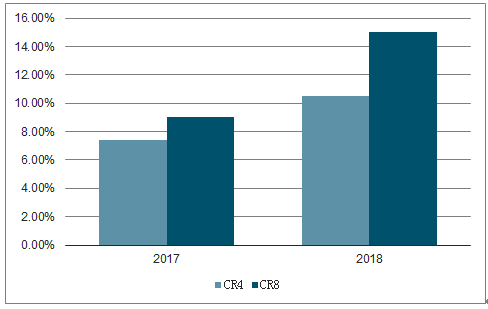

2017-2018年中国床垫产品市场集中度

数据来源:公开资料整理

三、成本

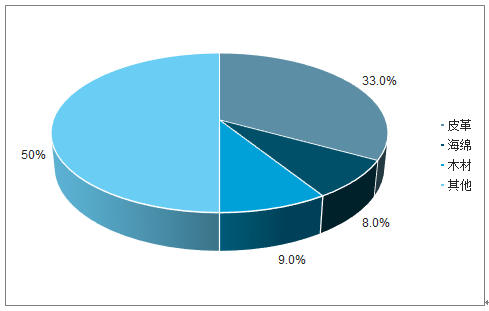

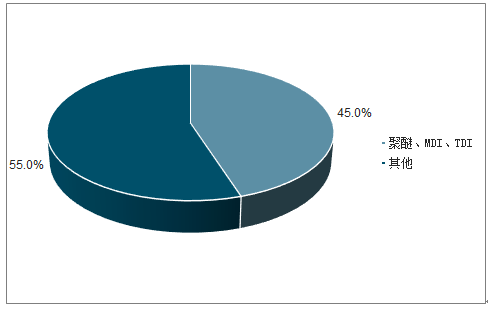

软体家具中,直接材料占成本比例较高,约70%-80%,其中,沙发的主要原材料是皮革、海绵、木材,其占生产成本的比例分别在33%、8%、9%左右;记忆绵床垫的主要原材料是聚醚、MDI、TDI,合计占生产成本的45%左右。因海绵是以聚氨酯为原料,通过发泡、热压加工、切割成形等环节制成,海绵价格亦受MDI、TDI等原材料价格影响,因此,MDI、TDI价格可直接影响软体家具公司盈利水平。

海绵占沙发生产成本的8%左右

数据来源:公开资料整理

聚醚、MDI、TDI占床垫生产成本的45%左右

数据来源:公开资料整理

2013-2018年中国沙发产品市场规模

数据来源:公开资料整理

2018-2020年,全球范围内将有数个新增产能项目落地投产,若扩产计划皆顺利实施,截至2020年,中国MDI产能有望超420万吨/年,全球MDI产能亦将增至1030万吨/年,供需缺口进一步拉大。因此,预计2019年MDI、TDI价格仍有一定下降空间,并得以较长期维持低位,软体家具公司原材料成本下降,盈利水平有望提升。

2018-2020年MDI新增产能计划

企业 | 产能 | 详情 |

国内 | ||

万华化学 | 80万吨 | 宁波万花将从120万吨/年产能扩充至150万吨/年;万花烟台工业园将从 60万吨/年产能扩充至110万吨/年 |

恒联 | 24万吨 | 2018年初已投产 |

科思创 | 10吨 | 计划将上海漕泾50万吨/年产能扩充至60万吨/年,2017年底已环评公示, 预计2021年完成扩产 |

新疆巨力 | 40万吨 | 计划新建40万吨/年产能 |

福建康奈尔 | 40万吨 | 已通过环评,计划2019年10月份开产 |

国外 | ||

巴斯夫 | 60万吨 | 2018年初美国盖斯马30万吨/年产能扩充至60万吨/年;将在美国路易斯 安那州新建工厂,产能为30万吨/年,计划2020年投产 |

万华化学 | 40万吨 | 在美国路易斯安那州投产40万吨新建产能,2019年启动建设,预计2021 年投产 |

科思创 | 25万吨 | 2018年德国20万吨/年产能扩充至40万吨/年;2020年将西班牙17万吨/ 年产能扩充至22万吨/年 |

数据来源:公开资料整理

2018-2020年TDI新增产能计划

企业 | 产能 | 详情 |

万华化学 | 30万吨 | 2018年底投产 |

连石化工 | 5万吨 | 2018年12月试产成功 |

新疆巨力 | 15万吨 | 2018年底基本建成,2019年投料试产 |

东南电化 | 20万吨 | 计划2019年开始建设,正等待监管部门批准;新装置建成后再将现有10万吨/年 装置扩充至15万吨/年 |

美国陶氏 | 20万吨 | 2017年8月正式投产,2018年产品上市 |

数据来源:公开资料整理

美国宣布2019年5月10日起将对2000亿美元中国输美商品加征的关税从10%上调至25%,从征税清单看,拟加征关税的家具细分类别达到68项,座椅、办公家具、床、灯具及照明配件等均在此次拟加征关税清单中。

美国加征进口关税会削弱国内家具出口的成本优势,家具出口将会受到一定冲击,抗波动、抗风险能力较弱的小型企业受影响较大。定制家具企业经营主要集中于国内,海外收入占比普遍不到5%,对美出口业务可忽略不计,基本不受加征关税影响。软体家具企业海外收入占比较高,短期会受到中美贸易战的冲击,但自2018年中美贸易摩擦开始,不少企业为降低中美贸易关系给企业经营带来的影响,已加速在海外布局生产基地。软体家具龙头企业通过投资设立子公司或收购当地公司建设生产基地的方式转移产能,以规避贸易摩擦形势不断变化带来的不确定性风险。

根据《中国家具行业“十三五”发展规划》提出的目标,家具行业要主动适应经济新常态,加快转变发展方式,保持行业稳定发展;进入中高速发展阶段后,稳中求进将是家具行业发展的总基调,保持主营业务收入年均9-10%左右的增长;家具行业要进一步加强贸易交流,适应全新国际形势,充分打造行业合力,积极应对贸易摩擦,提升产品附加值和对外贸易水平;要继续巩固和提升中国家具在国际市场的主导地位,保持家具出口值年均3-5%的增长。

相关报告:智研咨询发布的《2019-2025年中国软体家具行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国软体家具行业市场全景调研及投资前景研判报告

《2026-2032年中国软体家具行业市场全景调研及投资前景研判报告 》共八章,包含中国软体家具行业链全景梳理及配套产业发展分析,软体家具行业主要企业生产经营分析,软体家具制造行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国软体家具行业产业链、发展历程、发展现状以及未来发展趋势分析:在市场需求和产能提升的双重推动下,保持强劲的发展势头 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)