咖啡与茶以及可可并称为世界三大无酒精饮料,咖啡主要是通过经烘焙的咖啡豆制作的饮料,口感香醇,深受世界各地人民的喜爱。

从全球视角来看,栽培咖啡已经有2000多年的历史了,咖啡产业持续增长近500年。根据调查数据显示,2014年全球约有超过1.2亿从事咖啡生产相关工作的工作者,咖啡产业正成为全世界受众范围和从业范围最大的餐饮品类之一。

由于咖啡涉及到种植、生产等多个细分产业和环节,从咖啡产地来看,全球咖啡植物主要生长在大约80个不同的国家,主要集中在“咖啡带”,即北回归线和南回归线之间的区域上,而全球在该区域的咖啡种植带主要有美洲区、非洲区和印度-太平洋区。从咖啡种植地的出口量可以看出咖啡的全球需求是保持持续的稳定增长,并且自2005年之后增长势头总体较快,这也与咖啡接受程度不断提升,且全球主要潜在市场的快速增长有关。

从整体市场空间看,目前全球咖啡消费市场规模约12万亿元,而其中中国仅2000亿元左右,提升的空间仍非常巨大。

中国整体空间小且速溶咖啡仍占大头

数据来源:公开资料整理

从咖啡出口来看,巴西、越南、哥伦比亚等国无论在出口量还是出口金额上都位列前茅,咖啡的出口主要与咖啡的产量直接挂钩,而是否适宜种咖啡则与国家所处的地理位置和自然条件有关。巴西、越南、哥伦比亚基本都处于南北回归线之间的“咖啡带”上,也为其种植和出口咖啡提供了最优越的条件。

咖啡消费情况与咖啡进口情况基本匹配。咖啡的消费主要集中在欧美地区,这与咖啡是当地最主要的饮品,且具有粘性很高的消费习惯有直接关联。欧盟、美国、日本、俄罗斯等国家和地区作为咖啡消费的最大市场,持续保持消费量的稳定。

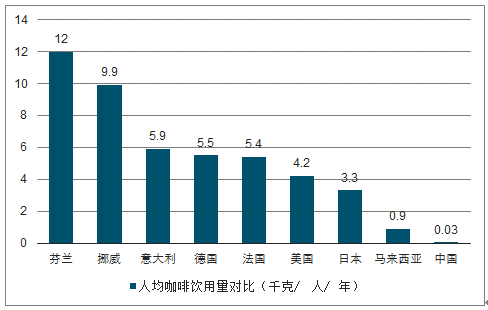

从主要国家人均咖啡饮用量看,欧美有明显优势,最高的芬兰平均每人每年饮用12千克,美国为4.2千克,而中国仅为0.03千克,差距巨大,但咖啡在中国的发展证明中国市场完全有潜力进一步接受咖啡口味和咖啡文化,未来的提升空间广阔。

全球主要国家人均咖啡饮用量对比(千克/人/年)

数据来源:公开资料整理

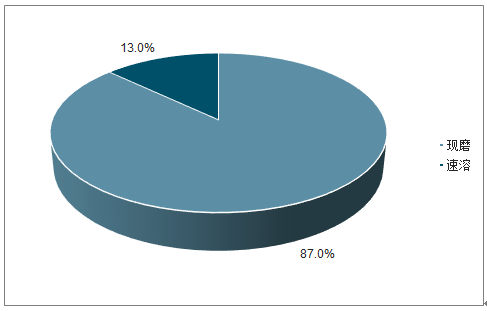

从咖啡消费种类来看,目前现磨咖啡仍占据绝对比例,这对于以现磨咖啡为主要产品的咖啡馆扩张提供了依据,说明现磨咖啡的市场基础仍然稳固,可提升空间仍具备。由于速溶咖啡在咖啡品质上,目前尚距现磨咖啡有一定的差距,并且速溶咖啡更多以标准化食品的形式售卖,缺乏服务体验、社交属性以及线下咖啡店“第三空间”的属性,在受众群体上存在一定的局限,仍主要以快捷方便为主要优势。

预计未来以线下咖啡馆为主要体验的现磨咖啡仍是咖啡市场扩张的主要形式,考虑到目前现磨咖啡在全球的布局区域仍存在较多尚未覆盖的国家和地区,在各国的布局也仍然以消费能力较强的一二线市场为核心,故而目前的市场渗透率仍然较低,潜在的市场空间较为巨大。

现磨咖啡的消费量占比绝对领先

数据来源:公开资料整理

从全球市场的竞争格局来看,咖啡龙头星巴克的竞争优势仍非常明显,在美国本土,其市占率已接近30%,在中国市场的市占率也领先其他竞争者。但总体上,全球咖啡市场仍然会呈现一定的本土特色龙头品牌在当地市场成长较好的趋势。尤其对于欧美等咖啡文化比较流行且咖啡发展历史较长的地区。例如著名的Costa咖啡,目前已经遍布整个英国,加拿大的国民咖啡品牌TimHortons在加拿大的咖啡市场遥遥领先星巴克,且目前也已进军到美国市场,布局美国北部数洲,在北美地区都享有非常高的声誉。

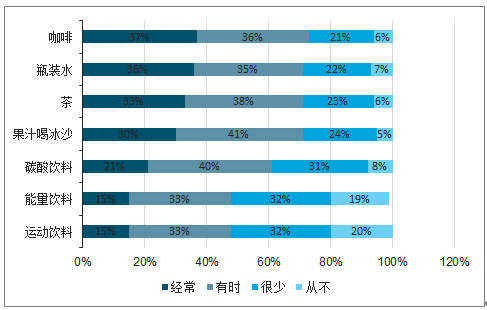

根据对软饮料市场的调查,目前消费者对于咖啡新品种的尝试意愿最高,经常尝试咖啡新品种的消费者达到37%,有时品尝的达到36%,可见咖啡在饮料品类中具有一定的粘性,新品的消费者吸引力较强。

各品类饮料消费者调查对于新品种或不同品种尝试的意愿

数据来源:公开资料整理

一、格局

由于咖啡是世界三大非酒精饮料之一,在行业发展和行业文化及品牌积淀上,都有非常深厚的基础和历史,所以也诞生了较多历史悠久、技艺精湛、品牌价值高的咖啡品牌。例如Costa(咖世家)、TimHortons、Pascucci、雀巢等,咖啡细分品类众多,每种咖啡品牌所对应的主打咖啡品类和咖啡特色又有所不同,但对于全球范围内扩张的咖啡品牌来说,均逐渐趋向于标准化,包括意式浓缩、美式咖啡、拿铁咖啡、摩卡咖啡等等数种较普遍的咖啡品类,在咖啡豆的选取及咖啡口味上有所差异,但总体上也有趋同趋势。

Costa与饮料界龙头可口可乐结合,饮品巨头的优势集中趋势明显。2018年8月,咖世家被可口可乐以39亿英镑(51亿美元)全资收购,作为可口可乐进军热饮行业的选择,Costa能丰富可口可乐在饮品产业链的下游产品矩阵,增强覆盖客群的广度和数量,同时与Costa的结合,也使得世界饮料巨头可口可乐可以有效汲取Costa在热饮及咖啡领域丰富的经验、成熟的管理模式以及丰富的知识储备。

Costa(咖世家)与星巴克同样成立于1971年,以打造意大利传统咖啡以及完美优质的咖啡工艺而闻名,2014年Costa在英国的门店数达1931家,是英国本土数量最多的咖啡连锁品牌。2006年Costa逐渐进军亚洲市场,在布局场景上有一定的与星巴克“贴身”的战略,依附于星巴克附近,但开始海外扩张进程后,营收及业绩增速总体缓慢,被可口可乐收购后,作为可口可乐在热饮领域的主打产品,预计其会被注入一定的增长动力,但以中国为例,其门店扩张速度相对有限。

目前Costa在全球也仅4000家门店左右,而其中有约2500家集中在英国。在中国市场其最近的目标是2022年门店数扩充到1200家,显然也将快速成长的中国咖啡市场视为重点发展区域。

世界消费品巨头雀巢旗下的雀巢咖啡是速溶咖啡发展历史较长的企业,目前其浓缩咖啡和咖啡机的生产也风生水起,但总体上说,其与全球连锁扩张模式的现制咖啡店处于不同的细分赛道,在竞争上存在一定的互补性。

加拿大的国民咖啡品牌TimHortons,在邻近美国的加拿大地区热度极高,远远超越加拿大星巴克的布局和规模,在当地具有极高的声誉和品牌效应,并且取得相当不错的经营数据和开店数据。随着近年来咖啡连锁企业的快速扩张,TimHortons也加速全球布局,并已经在中国落地数家门店,计划十年内在中国开店数达1500家,平均每年的速度预计为150家左右,根据其扩张计划来看,其在中国市场的扩张速度尚难以与星巴克匹敌。

在北美乃至更广阔的地区,TimHortons已经具备与星巴克进行比较的资格,并且在北美地区,两大咖啡连锁品牌的竞争是被不同的受众所津津乐道的。星巴克在加拿大的门店布局数量超过1000家,是星巴克在全球的第三大市场,而TimHortons也开始在美国进行布局,目前主要集中在东北部地区的一些州,主要采取特许经营的方式进行扩张,包括TimHortons中国首店已在上海开店,并且目前已经有数家店面落地,扩张势头较快,未来TimHortons将成为星巴克的一个重要对手。

目前尚不足2年的中国咖啡品牌瑞幸(luckincoffee),已经于今年5月17日,在纳斯达克挂牌上市,在巨量融资的支持下,瑞幸以迅疾的速度在中国扩张门店,并且通过大幅优惠的咖啡和进驻高端商务场所等措施快速吸引来一大波咖啡消费者,其从成立到上市的速度是惊人的,也是市场关注度非常高的资本现象。2018年12月,瑞幸的全国门店数量已经达到2000家,并且在2019年1月宣布将新开设2500家门店,使得总店面数超过4500家,期望在门店数量和总销售杯量上完全超越星巴克在中国的布局。

相较于星巴克或其他较为成熟的咖啡连锁品牌线下店,主打“云社交”概念的瑞幸在线下门店的运营和深耕上目前还完全无法与星巴克相提并论,但其通过资本支持和出让优惠的方式快速抢占市场的势头非常迅速,并且预计未来两年仍将维持这一节奏。这一趋势必然已引起星巴克的注意和重视,但由于两者在经营理念上差异较大,星巴克预计仍然会保持自身稳健的运营策略和扩张策略,以自身的品牌优势和咖啡文化生态来应对。

星巴克在咖啡产品的种类、质量、覆盖人群,以及整体的商业模式、运营与管理,包括品牌培育和咖啡文化培育等领域综合来看,处于目前咖啡品牌当中非常领先的地位,综合的竞争优势也保证了星巴克形成整体的品牌效应,对于消费者的教育相对更为充分,同时也更具备全球扩张属性和抗风险能力,最能够被市场认可,这一切为星巴克带来了相对巨大的市场空间以及资本市场的认可。

对于全球连锁型咖啡店来说,店面的扩张能力是其发展和运营状况的重要体现,门店的数量和门店布局范围的广阔性某种程度上反映了咖啡店的经营模式。从目前主要现制咖啡连锁企业的发展情况来看,在店面总数量和在中国的店面数量上均距星巴克存在较大差距,星巴克无论在全球还是中国现制咖啡场,都有较强的竞争优势。

二、国内情况

2018年国内热度最高的饮品为来自海外的洋货—咖啡,从国外大型连锁品牌加码布局中国市场,到本土新零售品牌席卷市场,再到行业巨头星巴克携手阿里巴巴达成新零售全面战略合作。可以看出,中国消费者对咖啡的需求不断提升,中国消费者的咖啡消费模式也在发生改变。随着便利店咖啡、互联网咖啡等不同模式的兴起,行业早已摆脱了早期的固有模式,开拓出更多的咖啡消费场景。

对我国咖啡市场来说,由于近年来资本的博弈、场景的多样变幻以及其他外来品牌的进入带来竞争策略的不同。咖啡巨头如星巴克所面临的挑战和形势也更加复杂。

我国的咖啡历史与世界咖啡种植史比起来,时间尚较短,仅数百年。到1884年,台湾省开始引种咖啡,是中国较早甚至最早开始引种咖啡的地区。至20世纪初时,华侨从马来西亚将咖啡带回海南种植,我国的咖啡种植带主要分布在华南地区的热带和亚热带地区,主要以云南省和海南省的咖啡品质较为优质。随着近年来云南咖啡种植的不断发展以及包括星巴克等企业与云南进行合作,云南的咖啡种植优势条件得以发挥,云南的咖啡品质得到大幅提升,成为全球较为优质的咖啡种植基地。

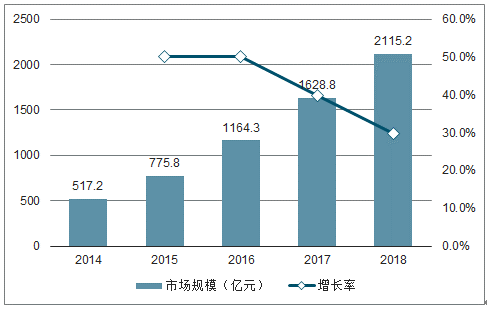

我国咖啡市场的规模快速提升。咖啡市场规模预计已超过2000亿元,咖啡厅市场的规模据统计近300亿元,总体提升的空间仍然很大。

2014-2018年中国咖啡市场规模及增速

数据来源:公开资料整理

2014-2018年中国咖啡厅市场规模及增速

数据来源:公开资料整理

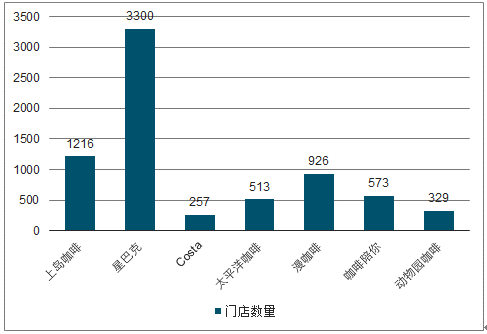

部分咖啡品牌进入中国当前门店数量

数据来源:公开资料整理

我国本土的咖啡品牌也迎来快速发展。以瑞幸为代表的本土咖啡企业迎来爆发式增长,原先主做线上代售的品牌连咖啡在推出自己的咖啡品牌后,也取得了相对不错的发展,本土品牌或借助资本,或借助营销方式和渠道,发展的路径开始多元化,国内咖啡市场的整体格局发生一定的变革。

弱化实体店概念的简易咖啡同样拥有不错的表现,如全家的“湃客咖啡”,以著名零售品牌“全家”为搭载的载体,内部的咖啡机最早只是提供餐饮的一个品类,后逐渐发展出独立品牌,价格优惠,也弱化了咖啡店的实体概念,对比下来,麦当劳的麦咖啡也有异曲同工的地方。

星巴克仍然拥有巨大的领先优势,但如瑞幸等国有品牌在短时间内的强势崛起趋势是值得注意的,未来或会对我国的咖啡市场造成快速且强劲的冲击。

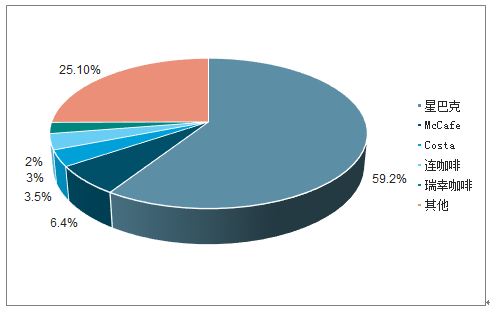

2018年中国咖啡行业各品牌市场份额占比

数据来源:公开资料整理

目前综合来看,我国本土品牌的国际化主要以科技制造业、其他制造业等为主,而消费类或餐饮类中具有国际影响力的品牌相对较少,这与中外餐饮文化和习惯差异度较大有关系,国内较为特色的餐饮普遍较难标准化,故而在连锁扩张时可能存在难以保证产品质量或失去核心元素的可能。

由于目前现制饮品行业的入门门槛较低,转换成本不高,以及整体的竞争者较多,所以创造竞争的差异化变得非常重要。尤其在核心产品上,创造高质量的产品,形成差异化,是市场竞争当中非常重要的优势。通过调查数据显示,目前增速最快的软饮料品类是能量饮料,差异化趋势明显。在现制饮品市场中,差异化的茶饮等品类也同样易于在短期内积聚较多的流量,形成一定的“网红效应”。现制饮品行业的差异化已经渗透到包括门店的风格、饮品的包装“颜值”、饮品口味、品牌形象和IP植入等方方面面。

对于咖啡行业来说,预计未来移动互联网端会成为线下门店的重要补充,从目前线上咖啡用户的特征来看,主要用户画像为女性消费者占比61%,本科学历占比近7成,一二线城市用户占比接近一半。总体上受众群体与线下咖啡的消费群体较相似,但女性占比明显较高。从年龄结构看,相对较为均衡,23-28岁、29-35岁以及36-50岁群体分布较均衡,36-50岁群体略多。针对相关客群画像和特征,未来线上咖啡消费针对“她经济”可以有更多可拓展的空间。

对现制饮品的原料、制作方式以及整体健康卫生的需求在不断增强。随着现代茶饮行业的逐渐成熟,对于口味的多样化探索和创新成为必然的趋势。在原先品质保证的基础上,口味的丰富度成为竞争的又一重要因素,在保证健康的基础上,口味的多变成为重要的吸引因素。消费者对于咖啡、瓶装水、茶类当中的新产品,会经常尝试的占比分别为37%、36%和33%,新品类具有较强的吸引力。

对现制饮品工艺的需求提升,反映出我国现制饮品市场从初期逐渐发展到较高的阶段,对于制作工艺的追求来源于产品品牌的深耕以及现制饮品文化的塑造。以咖啡市场为例,在我国,咖啡文化从无到有,以星巴克为代表的现制咖啡企业通过数十年的品牌价值深耕和咖啡文化的打造,让中国市场接受咖啡文化,并逐渐追求更高级的咖啡文化,从而对于咖啡制作工艺有更高的需求。

咖啡文化的逐渐发展使咖啡制作工艺越来越成为消费者的重要考量因素之一,这种趋势也催生出增量的高品质产品市场,并使得市场往更加细分品质的方向发展。

相关报告:智研咨询发布的《2019-2025年中国咖啡饮料行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国咖啡行业投资机会分析及市场前景趋势报告

《2026-2032年中国咖啡行业投资机会分析及市场前景趋势报告》共九章,包含咖啡行业重点区域市场需求分析,中国咖啡领先企业经营分析,中国咖啡行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国咖啡行业发展现状:云南省咖啡豆种植面积较大,外卖助推门店业绩增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)