一、新版医保结构优化明显

2019年8月20日,国家医保局印发2019版《国家基本医疗保险、工伤保险和生育保险药品目录》,共收录准入药品2643个,其中西药1322个,中成药1321个(含民族药93个),分别较2017版增加25个、83个。新版医保目录将于2020年1月1日起执行。

历次国家医保目录常规准入药品情况(个)

- | 2000版 | 2004版 | 2009版 | 2017版 | 2019版 | |

913 | 1031 | 1164 | 1297 | 1322 | ||

西药 | 甲类 | 327 | 315 | 349 | 402 | 398 |

乙类 | 586 | 712 | 791 | 887 | 916 | |

限工伤保险 | - | 4 | 20 | 5 | 5 | |

限生育保险 | - | - | 4 | 3 | 3 | |

中成药 | - | 575 | 823 | 1032 | 1238 | 1321 |

甲类 | 135 | 135 | 154 | 192 | 242 | |

乙类 | 440 | 688 | 878 | 1045 | 1077 | |

限工伤保险 | - | - | - | - | 1 | |

限生育保险 | - | - | - | 1 | 1 | |

合计 | 1488 | 1854 | 2196 | 2535 | 2643 | |

新增 | - | 366 | 342 | 339 | 108 | |

新增幅度 | - | 25.60% | 18.45% | 15.44% | 4.26% | |

西药新增 | - | 118 | 133 | 133 | 25 | |

中成药新增 | - | 248 | 209 | 206 | 83 | |

资料来源:人社部、国家医保局

2019版医保目录新增品种有限,但结构优化明显。虽然新版医保目录较2017版仅增加108个品种,新增幅度4.26%,较过去三次调整幅度明显下降。但从结构上来看,新版医保目录优化明显。据统计,本次医保目录常规准入部分共调入品种148个,其中西药47个,中成药101个。其中新增重大疾病治疗用药5个,糖尿病等慢性病用药36个,儿童用药38个。

2019版医保目录调入品种类型

资料来源:医保局

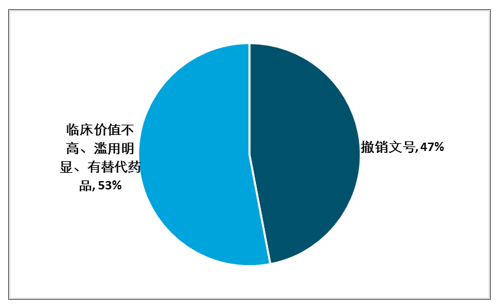

而调出药品则主要是被国家药监局取消文号的,以及临床价值不高、滥用明显、有更好替代的药品,共计150个。

2019版医保目录调出品种类型

资料来源:医保局

二、谈判品种大幅增加,预计10月底之前落地

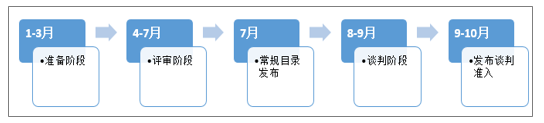

根据《2019年国家医保药品目录调整工作方案》,药品目录调整共有准备、评审、发布常规准入目录、谈判、发布谈判准入目录5个阶段。新版国家医保目录出台时间较原计划略有滞后,但整体仍在按计划推进。医保局目前初步确定128个拟谈判药品名单,包括109个西药和19个中成药。预计下一批医保谈判品种将于9-10月份落地。

2019年医保调整工作计划

资料来源:医保局

医保目录动态调整或成常态,利好创新药放量。此前3次医保调整周期分别为4年、5年和8年,意味着新药上市后若没有在最近一次调整时纳入医保,则至少需要再等5年,丧失黄金放量期。本次医保调整周期仅2年,较之前大幅缩短。突出临床价值是本次国家医保目录调整的基本原则之一,考虑到创新药物加速上市,未来医保目录动态调整或成为常态。创新药物进入医保时间将大幅缩短,利好其放量。

医保基金运行压力仍在,腾笼换鸟思路未改。医保是我国医药行业最大支付方,2012年之前收入增速保持在20%以上,带动医药行业快速发展。2012年之后收入和支出增速双双下行,2018年我国三大医保收入2.14万亿元,同比增长14%,而支出1.78万亿元,同比增长17%,高于收入增速。

考虑到新生儿数量不及预期,老龄化加剧,未来医保基金运行压力将进一步增大。在医保基金收入难以大幅提升的前提下,对医保支出的控制成为国家医保局成立后重中之重的工作。同时,为保证患者救急救命需求,更多高临床价值的创新药物通过谈判纳入医保。腾笼换鸟仍是未来一段时间医保政策主旋律。

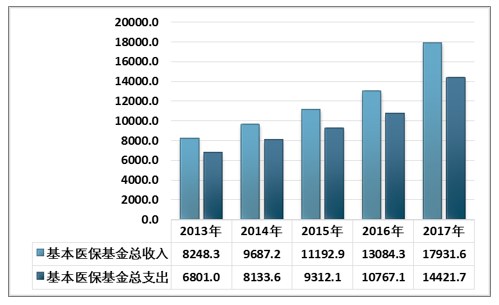

根据智研咨询发布的《2019-2025年中国医药整体市场调查分析及投资前景预测报告》数据显示:2018年参加全国基本医疗保险(以下简称基本医保)134459万人,参保率稳定在95%以上,基本实现人员全覆盖。2018年,全国基本医保基金总收入21384亿元,比上年增长19.3%;全国基本医保基金总支出17822亿元,比上年增长23.6%。

2013-2018年我国医保基金收入及支出情况 单位:亿元

资料来源:国家医保局

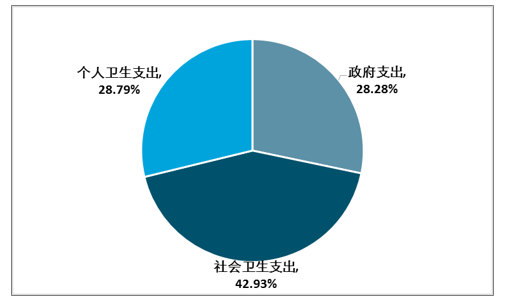

医保基金仍是我国卫生支出主要支付方。2018年我国卫生总费用约5.80万亿元,其中政府支出1.64万亿元,社会卫生支出2.49万亿元,个人卫生支出1.67万亿元。社会卫生支出主要是医保基金支出,所以医保现在仍是我国卫生支出的主要支付方。

2018年我国医保基金支出占比情况

资料来源:国家医保局、国家卫健委

三、新增品种放量潜力大,医保使用效率持续提升

医保谈判品种从2017年三季度开始陆续进入地方医保乙类报销范围,由于不同省市新版医保目录执行进度不同,虽然2017四季度多数谈判品种销量增速较之前提升较大,但整体真正大幅提升从2018一季度开始集中体现。

(1)西药部分:调入临床刚需新药,剔除临床价值不高的老品种

2019新版医保新增西药品种58个,除了浓氯化钠溶液为甲类医保以外,其他均为乙类医保。样本医院销售金额在1亿元以上的品种以及相关上市公司包括:利妥昔单抗(复星医药)、硼替佐米(翰森制药、中国生物制药)、阿比特龙(恒瑞医药、中国生物制药)、替格瑞洛(信立泰、中国生物制药、石药集团)、来那度胺(双鹭药业、中国生物制药)、硝呋太尔-制霉菌素(国药集团)。

新纳入医保的这些品种在样本医院竞争格局良好,大部分品种的在售生产厂家少于5家,其中独家品种占比达到60%以上。新纳入医保的产品包括不少潜力大品种。比如全球销售额已超过90亿美元的来那度胺,7个二甲双胍复合制剂,治疗类风湿关节炎的国际大品种托珠单抗等。新进医保的产品可能带来上百亿的医保支出增量。

2019版部分西药目录新增品种在样本医院的市场规模及竞争格局

药品名称 | 剂型 | 医保类型 | 样本医院销售额(亿元) | 生产企业数量(个) | 主要企业 |

利妥昔单抗 | 注射剂 | 乙 | 12.18 | 1 | 罗氏 |

硼替佐米 | 注射剂 | 乙 | 4.57 | 4 | 强生、江苏豪森、齐鲁制药、正大天晴 |

阿比特龙 | 口服常释 | 乙 | 3.25 | 1 | 强生 |

替格瑞洛 | 口服常释 | 乙 | 2.74 | 2 | 阿斯利康、信立泰 |

来那度胺 | 口服常释 | 乙 | 1.43 | 2 | 新基、双鹭药业 |

硝呋太尔-制霉菌素 | 栓剂 | 乙 | 1.05 | 5 | 南大药业、金城泰尔、普利化学 |

生理氯化钠 | 溶液剂 | 乙 | 0.76 | 20 | 华仁药业、石四药、科伦药业 |

雌二醇/雌二醇地屈孕酮 | 口服常释 | 乙 | 0.72 | 1 | 苏威 |

双歧杆菌四联活菌 | 口服常释 | 乙 | 0.67 | 1 | 杭州远大 |

培哚普利吲达帕胺 | 口服常释 | 乙 | 0.6 | 1 | 施维雅 |

资料来源:智研咨询整理

本次西药共调出109个品种,预计释放医保资金约151亿元。大多数调出品种为上市时间较长的老品种,临床价值有限。其中72个品种在样本医院已无销售,占比66%。剩下37个品种在样本医院合计销售额为63亿元。调出目录包括13个在样本医院销售额超过1亿元的品种,按销售额从大到小排序,前5名分别是:前列地尔、依达拉奉、鼠神经生长因子、长春西汀、美洛西林舒巴坦。

(2)中成药部分:暂无中药注射剂大品种调整,存量销售对医保资金影响不大

中成药新增100个品种,存量销售消耗约9亿医保资金。2019新版医保新增中成药品种100个,均为乙类。其中41个品种在样本医院中有销售,合计14.36亿元。预计进入医保后,也将迎来新一轮的增长。

2019版部分中成药目录新增品种全国的市场规模及竞争格局

产品 | 医保类别 | 全国放大销售额(亿元) | 生产企业数量(个) | 主要生产企业 |

健胃消食口服液 | 乙 | 2.9 | 1 | 济川药业 |

恒古骨伤愈合剂 | 乙 | 2.2 | 1 | 云南克雷斯 |

妇可靖胶囊 | 乙 | 1.4 | 1 | 甘肃西峰 |

四季抗病毒合剂 | 乙 | 1.3 | 1 | 陕西海天 |

苍耳子鼻炎滴丸 | 乙 | 0.9 | 4 | 四川字库山、四川森科、四川禾泰 |

黄栀花口服液 | 乙 | 0.5 | 1 | 吉林黄栀花 |

小儿感冒退热糖浆 | 乙 | 0.5 | 2 | 清华德人、广东沙溪 |

银屑胶囊(颗粒) | 乙 | 0.5 | 4 | 陕西兴邦、新疆维阿堂、荣昌制药 |

重楼解毒酊 | 乙 | 0.5 | 1 | 圣济堂 |

猴头健胃灵片 | 乙 | 0.4 | 2 | 湖南新汇、旺龙药业 |

资料来源:智研咨询整理

中成药调出品种31个,释放医保资金约3亿元。本次中成药目录调出31个品种,其中8个品种在样本医院已无销售,占比26%,剩下22个品种在样本医院销售额合计为5.28亿元。

(3)取消各地增补,增加报销限制,提升医保资金使用效率

地方增补已成往事,进入国家医保愈发关键。此前在2017版医保目录调整过程中,地方对医保乙类药品有15%(289个)的调整权。在此规定下,没有进入国家医保的品种可以通过争取进入地方医保来实现放量。

从实际情况来看,多地增补超过了15%的限制,且增补品种中不乏辅助用药。新版医保目录将此途径截断,同时对于已增补的品种给予3年退出期,辅助用药面临的情况将更为严峻。这一改变仍是以药品临床价值为出发点,增强了国家医保局对于医保目录的把控能力。同时对药企来说,核心品种纳入国家医保显得更加重要。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)