心脏瓣膜疾病堪比部分癌症,却未受到重视,北京阜外医院一项研究显示,重度主动脉瓣狭窄患者经药物治疗、经导管主动脉瓣臵换术(TAVR)及外科主动脉瓣臵换术(SAVR)的1年全因死亡率分别为43.6%、7.3%、6.45%,药物治疗效果不佳,手术效果良好。而国外多项头对头的试验显示TAVR治疗重度主动脉瓣狭窄患者短中期效果不劣于甚至明显优于开刀手术,TAVR具有创伤小、恢复快、死亡率低等优点,经导管心脏瓣膜为颠覆式创新产品,就像当年心脏支架颠覆传统搭桥手术一样。

经导管心脏瓣膜包括主动脉瓣、二尖瓣、三尖瓣、肺动脉瓣,目前经导管主动脉瓣(TAVR)技术发展较为成熟。我们估计2018年全球TAVR市场规模达37.5亿美元,未来市场空间100-150亿美元,再考虑经导管二尖瓣、三尖瓣、肺动脉瓣修复/臵换,估计全球经导管心脏瓣膜市场空间在300亿美元以上。估计国内TAVR市场空间高达240亿元,整个经导管心脏瓣膜市场空间达400亿元以上。

一、现状

随着人口老龄化,瓣膜性心脏病的发病率明显增加,目前传统外科手术治疗仍是多数重度瓣膜病变患者的首选治疗手段,但存在创伤大、术后死亡率、并发症较高等风险。近年来,经导管瓣膜臵入/修复术逐渐成熟并广泛应用,尤其是经导管主动脉瓣臵入术(TAVR/TAVI)和经导管二尖瓣夹合术的循证学依据较为充分,创伤大大减少,得到了欧洲和美国心脏瓣膜疾病治疗指南的推荐,是心脏瓣膜疾病介入治疗领域里程碑式的进展。

估计2018年全球实施TAVR约12.5万例,估计单价3万美元左右,2018年全球TAVR市场约37.5亿美元,2025年全球将实施TAVR例数达28.9万例,我们估计单价2-3万美元,届时TAVR市场规模70亿美元左右,随着全球人口老龄化及中国市场的发展,我们估计TAVR最终空间达100-150亿美元,再考虑经导管二尖瓣、三尖瓣、肺动脉瓣修复/臵换,估计整个经导管心脏瓣膜市场空间在300亿美元以上。

TVTCHICAGO会议估计全球2025年TAVR接近29万例

数据来源:公开资料整理

心脏瓣膜病根据病因可以分为风湿性瓣膜病和退行性瓣膜病,根据发达国家瓣膜病流行病学研究发现,随着医疗水平的提高和人口老龄化的到来,风湿性瓣膜病的患病率逐年下降,而退行性瓣膜病患病率呈不断上升趋势,我国正处在由风湿性瓣膜病向退行性瓣膜病过渡时期。

瓣膜病逐渐由风湿性瓣膜病向退行

数据来源:公开资料整理

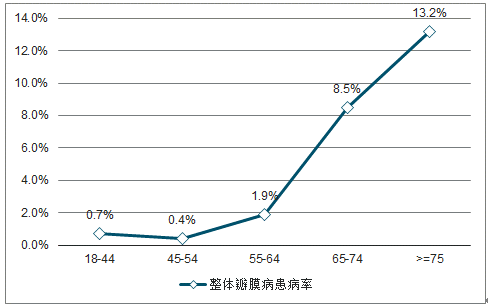

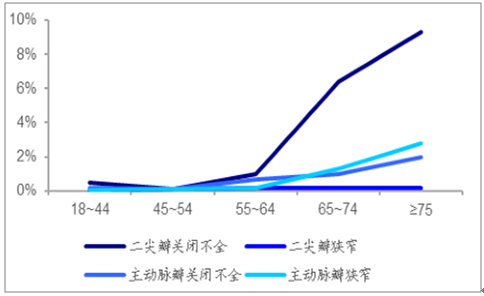

据调查数据显示,在11911名随机选择的成人中有615名成人发现了中度或重度瓣膜病,患病率随着年龄的增长而增加,从18-44岁人群患病率的0.7%增加到75岁及以上年龄组的13.2%。分病种来看,随着年龄的增长,二尖瓣关闭不全的患病率大幅增加,从18-44岁人群患病率的0.5%增加到75岁以上年龄组的9.3%,二尖瓣关闭不全在高年龄段(≥65岁)的患病率也远大于其他病种。

美国瓣膜病整体脉瓣疾病患病率趋势

数据来源:公开资料整理

美国二尖瓣及主动脉瓣具体病种患病率

数据来源:公开资料整理

人的心脏是个“四居室”,上面两个房间是左心房和右心房,下面两个房间是左心室和右心室,心房与心室之间的门叫房室瓣,按形态可分为二尖瓣和三尖瓣,左心房与左心室之间的门是二尖瓣,右心房与右心室之间的门是三尖瓣。此外,左心室与主动脉之间的门是主动脉瓣,右心室与肺动脉之间的门是肺动脉瓣,这四扇门都是单向开启,掌控血液按照右心房-右心室-肺动脉、左心房-左心室-主动脉的方向顺利流通。

如果瓣膜这扇门无法正常开关,就会影响血液正常流动,通常瓣膜会出现两种问题,一种是狭窄,指瓣膜不能完全打开,这会导致通过瓣膜的血流量不足;另一种叫瓣膜关闭不全或反流,血液会反流到原先供血的腔室,导致通过这扇门的有效血流量减少,心脏经常做无用功,进而影响全身的血流量。

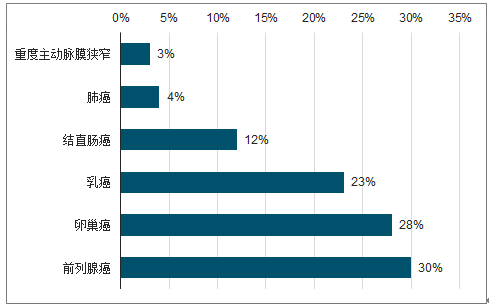

主动脉瓣狭窄是逐渐发展的,一旦病人出现症状,比如活动量下降、气喘等,如果没有得到治疗,就将会出现更严重的症状,比如晕厥、心绞痛,甚至猝死。根据调查数据显示,一旦发展为重度主动脉瓣狭窄,2年的生存率仅为50%左右,5年生存率仅为20%。严重的主动脉瓣膜狭窄比很多疾病,甚至转移性的癌症的预后更差。

各种癌症生存率

数据来源:公开资料整理

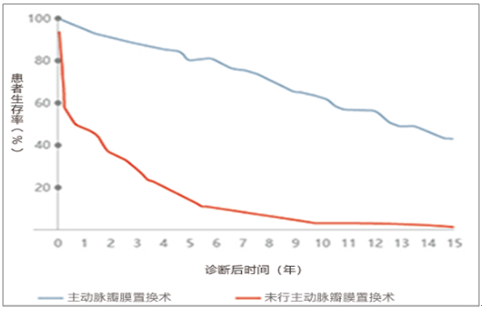

有严重临床症状的主动脉瓣狭窄疾病患者生存率

数据来源:公开资料整理

根据回顾性分析2008-01-01至2015-01-01期间阜外医院收治的421名75岁以上的钙化性主动脉瓣狭窄患者资料,随访显示1年的全因及心源性死亡率分别为22.3%(94例)和19.7%(83例),其中重度狭窄组的药物治疗、经导管主动脉瓣臵换术(TAVR)及外科主动脉瓣臵换术(SAVR)的全因死亡率分别为43.6%、7.3%、6.45%,手术较药物治疗死亡率均明显降低。

慢性重度二尖瓣反流(MR)无症状者5年内心血管死亡和心血管事件发生率分别为(14±3)%和(33±3)%,而出现严重心力衰竭者(NYHAIII级和以上)每年死亡率达34%。临床研究显示药物治疗只能改善患者症状,而不能延长其生存时间或手术时机。外科瓣膜修复或臵换术被认为是治疗MR的标准方法,已被证实能够缓解患者症状及延长其生存时间。然而,50%的MR患者因为心功能低下、合并症多、高龄等高危因素不适合外科手术而得不到有效治疗。近十几年来,经导管二尖瓣介入治疗技术快速发展,为MR患者带来了新希望。

二、人工心脏瓣膜

人工心脏瓣膜的应用始于20世纪60年代,是医疗器械领域最重要的发明之一,在此之前,中重度瓣膜疾病患者几乎没有救治希望,我们认为全球瓣膜的发展大致经历了三个阶段:

1)2000年以前机械瓣占据人工瓣膜主流市场

从第一个球笼瓣开始,早期临床应用的都是机械瓣,其中著名的还有球蝶阀瓣、单叶机械瓣、双叶机械瓣等,2000年以前,机械瓣的使用占据主流市场,美敦力和圣犹达的机械瓣产品曾占据全球人工瓣膜80%以上的市场。

2)2000年后生物瓣逐渐替代机械瓣成为主流

由于机械瓣膜患者需终身抗凝和术后抗凝相关并发症未能解决,外科医生提出用猪主动脉瓣或牛的心包组织改性处理后制作生物瓣膜,不仅缩短抗凝治疗时间到3-6个月,随后就可以不用担心凝血而随时导致的风险。2000年后,大量循证医学数据开始支持生物瓣,生物瓣逐渐替代机械瓣成为主流。据调查数据显示,2010年左右,全球生物瓣占比超过机械瓣,特别是以退行性病变为主要治疗群体的欧美发达国家,生物瓣使用率已经达到70%以上。但是国内因为风心病患者占多数及支付等因素,机械瓣仍占多数。

3)2007年后介入瓣开始取代机械瓣、生物瓣

2007年是介入瓣膜发展的里程碑,随着爱德华的经导管心脏瓣膜EdwardsSAPIEN及美敦力的Corevalve上市,主动脉瓣膜臵换进入微创时代。TAVR只需在病人的其中一处血管(如大腿)开一个小口,把导管由该处伸延至心脏合适位臵后,再将介入瓣膜释放后固定在原有瓣膜位臵,达到替代原有瓣膜功能的目的。介入瓣膜相当于一个“大型支架”+生物瓣膜,“大型支架”主要起固定和支撑作用,生物瓣膜缝在上边,掌管血流的出入。

经历产品迭代和临床试验验证后,TAVR被证实在越来越多的患者上能获得比传统开刀臵换机械瓣、生物瓣更好的疗效,2014年TAVR首次被写进ACC/AHA指南,用于无法外科手术或高危的重度主动脉瓣狭窄患者,同年爱德华的二代经导管主动脉瓣SAPIENXT进入美国、三代产品SAPIEN3欧洲上市,最后有望拓展到低危组。

TAVR在今年初ACC2019会议上大放异彩,会上公布了PARTNET3研究1年期和EVOLUT的2年期研究结果,PARTNER3显示TAVR(SAPIEN3)在低危组重度主动脉瓣狭窄患者术后12月主要指标完胜外科开刀手术,EVOLUT显示TAVR(EvolutR78%和EvolutPRO22%)在低危组重度主动脉瓣狭窄患者术后24月主要指标跟外科开刀手术相当,但在12月时,TAVR患者血流动力学指标更优。

PARTNET3采用球囊扩张式瓣膜(SAPIEN3)作为介入瓣与手术组进行对照,EVOLUT研究采用第二代和第三代自膨胀介入瓣膜(EvolutR78%和EvolutPRO22%)与手术组进行对照,两项试验均纳入超过1000例患者。PARTNET3结果显示TVAR组的主要终点事件(死亡、卒中、再住院)发生率显著低于手术组(8.5%vs15.1%)。Evolut研究2年期结果显示,TVAR组的主要终点事件(死亡和致残性脑卒中)发生率为5.3%,SVAR组为6.7%(P>0.999),主要指标相当,但TVAR组患者的血流动力学指标优于SVAR组,需要指出的是该试验仅有22%的患者使用了美敦力第三代经导管主动脉瓣膜EvolutPRO。

根据调查数据显示,COAPT研究共纳入614例心衰合并3+和4+的继发性二尖瓣反流患者,并随机分为标准心衰药物组(312例)和MitraClip+标准心衰药物组(302例)。术后每半年随访一次,计划随访5年。此次2年随访结果表明,与标准心衰药物组相比,MitraClip+药物组患者的死亡及心衰住院风险显著降低(67.9%vs.45.7%),显示出TMVR在治疗继发性二尖瓣反流患者中的潜力。

1984年我国完成了第一例经皮冠状动脉介入(PCI)治疗,2000年后我国PCI进入了快速发展期,到2001年,全国完成了PCI16345例,成功率为97%,全年实施冠状动脉介入术例数超过了过去15年的总和,开展冠状动脉介入术的医院增加到超过200家医院。援引国际循环网站刊载的第二十二届全国介入心脏病学论坛(CCIF2019)资料显示,2018年我国开展PCI共91.5万例,比2000年增长了75倍,CAGR达27.2%,估计全国2000多家医院可开展PCI。虽然目前国内TAVR属于早期阶段,但发展势头迅猛,我们认为有望复制PCI对冠脉搭桥的替代和超越。

三、TAVR

1、TAVR现状

根据《经导管主动脉瓣臵换术中国专家共识》,西方国家主动脉瓣狭窄发病率在年龄≥65岁人群中约2.0%,在年龄≥85岁人群中约4.0%。国内尚缺乏主动脉瓣病变的流行病学的权威数据,我们认为东西方瓣膜疾病患病率存在比较大的差异,欧美人群主动脉瓣狭窄患病率高于东亚人群,中国主动脉瓣反流患病率可能比狭窄更高。

根据院患者的超声心动图数据库统计分析,在65~74岁(49995例病例)和≥75岁(34671例病例)的患者中,中度或重度主动脉瓣关闭不全(AR)的检出率分别为2.12%和2.85%,中度或重度主动脉瓣狭窄(AS)的检出率分别为0.75%和0.89%,两组在严重主动脉瓣关闭不全(SAR)和严重主动脉瓣狭窄(SAS)的检出率分别为0.52%VS0.95%,0.54%VS0.57%。可见,中国老年人在主动脉瓣退行性病变中更倾向于主动脉瓣关闭不全。

TAVR目前主要用于治疗严重主动脉瓣狭窄(SAS),未来也可能部分用于治疗主动脉瓣反流(SAR),65~74岁和≥75岁的患者严重主动脉瓣狭窄患病率分别为0.54%、0.57%,65~74岁和≥75岁的患者中重度主动脉瓣反流窄患病率分别为2.12%和2.85%。我们认为TAVR未来会实际应用在严重主动脉瓣狭窄、部分重度主动脉瓣狭窄以及部分中重度主动脉瓣反流患者,综合考虑严重主动脉瓣狭窄和反流,我们估计TAVR在65岁及以上人群中适用率为1%。

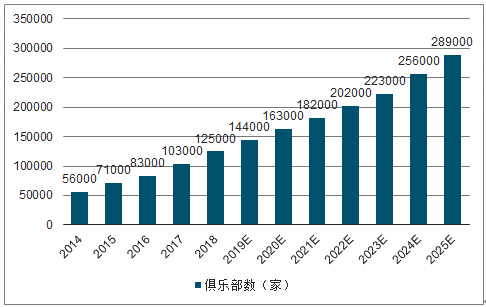

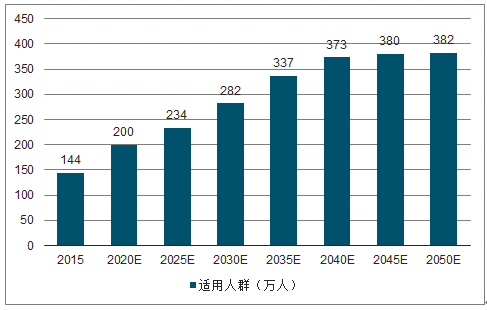

根据国家统计局及《2015-2050年中国人口老龄化趋势与老年人口预测》,2050年我国65岁及以上人群达3.82亿人,按照1%的适用率,估计国内TAVR适用人群382万人。

2015-2025年国内TAVR适用人群及预测

数据来源:公开资料整理

目前国内经导管主动脉瓣膜系统价格大概25万元左右,价格较贵,技术难度亦较大,我们估计目前仅100多家医院开展过TAVR。随着技术的推广,熟练的医生越来越多,价格将会是TAVR渗透率的关键因素。如果考虑未来TAVR瓣膜改进,治疗主动脉瓣反流效果越来越好,TAVR空间进一步打开。

2、TAVR国内格局

目前国产的杭州启明医疗的介入人工心脏瓣膜系统VenusA-Valve和苏州杰成医疗的介入人工生物心脏瓣膜J-Valve已经通过创新器械特别审批在2017年获批上市,爱德华生命科学的SAPIEN退审,2018年初刚开展最新一代经导管主动脉瓣膜系统Sapien3的临床试验,微创的VitaFlow正在审批中,美敦力已经退审,沛嘉的经导管主动脉瓣膜系统TaurusOne正在临床。除了杰成,其他企业产品为经皮入路,为主流入路,国外经心尖入路比例一般不超过20%,启明医疗经导管主动脉瓣2017年获批,比竞品早了2年多,先发优势明显。

国内经导管主动脉瓣系统竞争格局

厂家 | 状态 | 备注 |

杭州启明医疗 | 2017/4/25批准 | 经皮,用于无法手术的主动脉重度狭窄且年龄≥70岁患者 |

苏州杰成医疗 | 2017/4/28批准 | 经心尖,用于无法手术的主动脉重度狭窄或关闭不全且年龄≥70岁患者 |

爱德华生命科学 | 2016/4/19进入在审评,目前退审,新一代SAPIEN32018年开展临床 | |

上海微创医疗 | 2018/1/10进入审批,我们预计今年获批 | |

沛嘉医疗 | 在临床,2019年4月完成入组,我们预计明年申报生产,2021-22年获批 | |

美敦力 | 退审 | |

数据来源:公开资料整理

我国TAVR候选患者与西方国家存在一定的差异:①我国二叶式主动脉瓣比例较高,二叶式主动脉瓣患者所占率在40%~50%,远高于西方国家的1.6%~9.3%,西方国家多项大规模TAVR临床研究将二叶式主动脉瓣列为排除标准。②我国患者的主动脉瓣钙化程度较高。③我国主动脉瓣反流多于主动脉瓣狭窄。④股动脉内径较细,我国TAVR候选病例的股动脉平均内径为6.5mm。

虽然国内TAVR起步晚,但是发展迅速,由于国产厂家针对国内患者与欧美患者存在的差异,不断改进产品,设计出适合国内患者主动脉瓣二瓣化比例较高、钙化重、反流患者较多的产品,美国爱德华和美敦力产品在中国临床试验效果不好乃至退审,估计国内TAVR市场未来主要是国产竞争。

国内经导管主动脉瓣产品

名称 | VenusA-Valve | J-Valve | VitaFlowValve | TaurusOneValve |

公司 | 杭州启明医疗 | 苏州杰成医疗 | 上海微创心通医疗 | 苏州沛嘉医疗 |

框架系统 | 自膨胀、镍钛合金 | |||

瓣叶 | 三瓣、猪主动脉瓣叶 | 三瓣、牛心包瓣叶 | ||

瓣膜位臵 | 环上瓣 | - | 环上瓣 | - |

运输系统尺寸 | 16F/18F/19F/20F | - | 16F/18F、电动手柄 | - |

介入方式 | 经皮 | 经心尖 | 经皮 | 经皮 |

固定机制 | 距流入端20mm处有较高径 向力,适用于高度钙化和二 叶瓣病例 | 有3个U形抓钳用来锚定 | 底部的高密度网格,提供高径 向支撑力,上部大网孔设计, 为冠脉介入预留空间 | 流入端成锥形,有较高的径 向支撑力 |

可回收 | 不可回收 | |||

防瓣周漏 | 裙体部分采用全覆膜设计, 有效地减少周漏 | 支架内侧有裙体,可以有效 减少瓣周漏 | 流入区的裙边翻折至外面形成 内外双层裙边,使得其更好地 防止瓣周漏 | 有PET膜制成的裙边,流 入端有向外翻边设计,以减 少瓣周漏 |

定位 | 裙体距流入区底端处有三个 显影点,便于瓣膜在术中定 位 | 3个锚定脚自动卡在主动脉 瓣底部,这样瓣膜就具有自 动定位的功能 | 上端大网孔的灵活设计,可在 输送期间更好地对准 | 多个显影部件设计,确保精 确定位 |

尺寸型号 | 23/26/29/32mm | 21/23/25/27/29mm | 21/24/27/30mm | 23/26/29/31mm |

研发进度 | 2017年4月获得CFDA批 准上市 | 2017年4月获得CFDA批 准上市 | 2018年1月申报生产,审批中 | 2019年4月完成临床入组 |

数据来源:公开资料整理

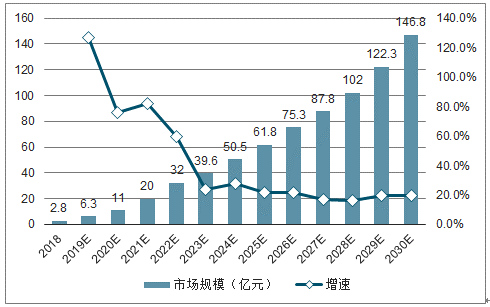

2018-2030年国内TAVR终端市场规模极增速预测

数据来源:公开资料整理

3、TAVR发展趋势

TAVR的主要并发症有传导阻滞(需要植入起搏器)、瓣周漏、脑卒中、出血等,随着TAVR产品改进和医生熟练度的提高,TAVR术后30天死亡率和脑卒中发生率不断降目前新一代。

TAVR瓣膜术后30天死亡率1.0-3.6%,大中风发生率为0.5-3.2%、主要血管并发症(出血等)为3.8-7.2%,永久起搏器植入率为5.3-35.5%,中重度瓣周漏为0.6-5.7%低。

未来TAVR瓣膜的发展方向主要有可回收、双层裙边设计(减少内漏)、合适的瓣膜长度、输送系统尺寸小型化、预装载、延长生物材料使用寿命等,旨在手术更简单、定位更精准、术后更安全。

相关报告:智研咨询发布的《2019-2025年中国心脏瓣膜行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国心脏瓣膜行业市场现状分析及未来前景研判报告

《2026-2032年中国心脏瓣膜行业市场现状分析及未来前景研判报告 》共九章,包含2026-2032年我国心脏瓣膜产业投资机会分析,2026-2032年心脏瓣膜产业投资风险及防范措施,心脏瓣膜行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国心脏瓣膜行业产业链、重点企业经营情况及发展整体形势研判:心脏瓣膜病介入治疗数不断增加,行业迎来快速发展阶段 [图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)