光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。

简单的说,光模块的作用就是光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。

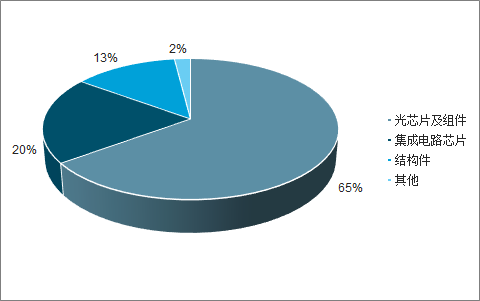

光模块主要原材料包括光芯片及组件、集成电路芯片及结构件等。其中光芯片及组件是最核心的原材料,成本占比超过50%,且越高速率光模块,光芯片成本会越高。目前光芯片及其组件、集成电路芯片等核心零部件被美日几家巨头垄断,电路板等基础性原材料国内供应商比较多。

光模块成本分拆

数据来源:公开资料整理

量价齐升,5G时代光模块有望迎来比4G时期更大的市场需求。光模块在5G承载网络结构变化、速率升级要求的背景下,不仅具有4G光模块替换为更高速率的5G光模块的替换需求,还有由基站数量增加、网络结构变化等带来的光模块增量需求。增量与替换两种需求将带来光模块市场的量价齐升,有望迎来比以往更大的市场需求。

总量上,光纤直连方案将占据70%的应用场景,无源WDM方案将占据10%的应用场景,有源WDM/OTN/SPN将占据20%的应用场景;节奏上,5G建设初期将绝大部分是光纤直连方案,5G建设末期不排除部分有源WDM/OTN/SPN方案取代光纤直连方案。考虑到我国光纤资源丰富,是全球光纤制造的主要基地,光纤直连将成为主要方案;而相比于有源WDM方案,无源WDM方案总体来讲更具经济性,且业界在研的“基于集中光源的下一代无源方案”将有效补齐无源方案运维困难的短板,因此无源WDM方案将成为有效的补充方案;后期OTN设备、高端彩光模块成本下降后,考虑到有源WDM方案的组网更灵活、能够全方位实现多种需求,且便于OAM管理,有源WDM将成为后期辅助方案。

5G前传组网方案对比

技术方案 | 实现方式 | 特点 | 采用光模块种类 | 适用距离 | 预计采用占比 |

光纤直连 | 光纤点到点直 连 | 实现简单,但需大量光纤 资源 | 25G灰光模块 | 300m/10km | 70%,初期的主 流方案 |

无源WDM | 无源分拨器复 用光纤 | 节省光纤资源,但运维困 难 | 10G或25G彩光模块 | 10km/20km | 10%,补充方案 |

有源 WDM/OTN/SPN | OTN设备多路 复用 | 节省光纤资源,高质量、 高成本,便于OAM管理 | 25G灰光模块(AAU/DU- OTN)、N×10/25/50/100G 彩光模块(OTN-OTN) | 10km/20km | 20%,后期或为 主流 |

数据来源:公开资料整理

40~80km的场景选用100G/200G/400G光模块,大于80km的场景选用低成本100G/200G/400G相干光模块。而基于50GPAM4技术的200G/400G直接检测光模块由于需外置光放大器,维护难度高,大概率不会大规模部署。彩光模块方面,考虑到光纤资源以及光模块方案、生产能力、光芯片等方面能力的权衡,大概率OTN网络还是以灰光模块为主。

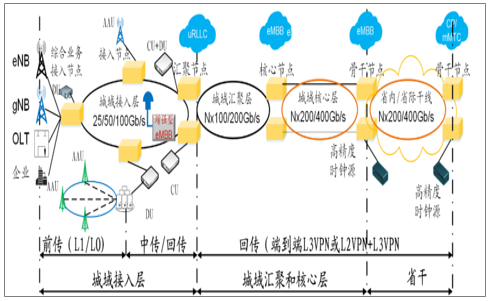

基于光传送网的5G端到端承载网示意图

数据来源:公开资料整理

随着云计算、边缘计算的兴起带动超大规模数据中心与小型数据中心建设,以及数据中心叶脊网络架构带来横向连接需求的增加,数通光模块需求逐年提升。且数通光模块将从100G的主流方案进化为400G的主流方案,从以往交换芯片推出与光模块上量的历史关系来看,2020年400G光模块有望放量。数通光模块也在经历需求提升以及产品的更新换代。

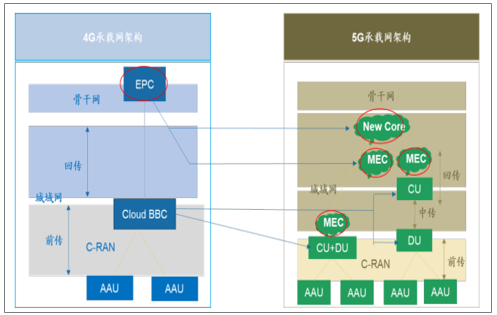

5G核心网架构演进催生小型数据中心崛起

数据来源:公开资料整理

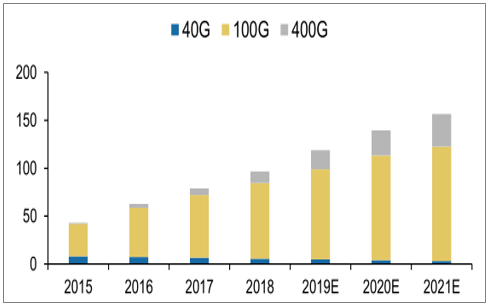

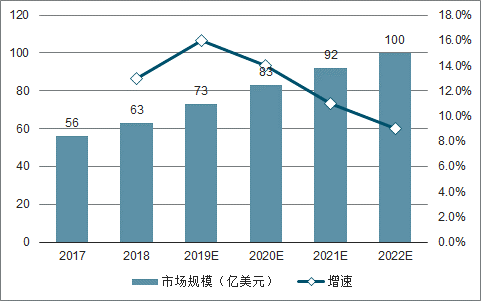

随着超大规模云计算中心数量的增多、5G边缘计算小型数据中心的崛起,以及二层叶脊网络架构的铺设,数据中心光模块的需求迎来了稳定的增长。具体而言,2016年开始,100G光模块进入快速增长阶段,2019年开始400G光模块需求有望进入高速增长阶段。

40G/100G/400G光模块市场空间预测(亿美元)

数据来源:公开资料整理

光模块产业从2010年开始经历了较长时间的产业东移,涌现出一些中小光模块企业,低端光模块竞争较为激烈,其直接体现为产能的大规模介入导致价格快速下降。根据调查数据统计,中国光模块企业市场份额从2010年的19%增长到2016年的36%,海外传统光模块巨头Finisar、Lumentum、Oclaro三家公司在2012-2016年间的市场份额损失了20%。出于看好光模块的庞大市场与强劲需求,自2010年以来,国内出现了较多中小企业,其总计全球市占率或能达到22%。而一款光模块的价格与产能高度相关,往往一款光模块由全球领先厂商率先设计制造,此时全球产能处于较低水平,随着时间推移以及产能的投入,光模块价格往往呈现逐年下降15-30%的趋势。

2017-2022年数据中心光模块市场份额及预测

数据来源:公开资料整理

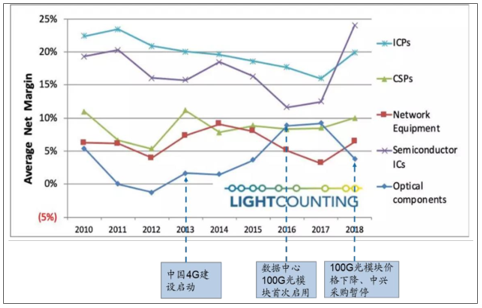

对于光模块头部企业而言,每一轮更新换代趋势下将带来技术优势转化而成的先发优势,有望迎来业绩的快速增长。相比于众多中小企业,光模块头部企业具有更多技术优势,在新产品的开发与生产上具有明显先发优势,能够在产能大规模介入之前率先进入市场,以技术和客户认可度引领市场,而不是以低价竞争抢夺市场。从另一个视角来看,这类头部企业也有望在产品更新换代时迎来业绩的快速增长。

光通信产业链各类公司平均净利率走势

数据来源:公开资料整理

考虑到一款光模块产品的景气周期往往为2年左右,即光模块产品的价格往往在推出2年后快速下降。因此每一次产品升级换代以及新的市场需求都将为优秀企业带来新一轮业绩提升的机会。5G和数据中心带来光模块需求的量价齐升,将为不断提升全球竞争力的国产企业带来宝贵发展机遇。

相关报告:智研咨询发布的《2019-2025年中国光模块行业运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光模块行业市场研究分析及前景战略分析报告

《2026-2032年中国光模块行业市场研究分析及前景战略分析报告》共十三章,包含光模块市场领先企业经营形势分析,2026-2032年光模块市场前景及趋势预测,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询