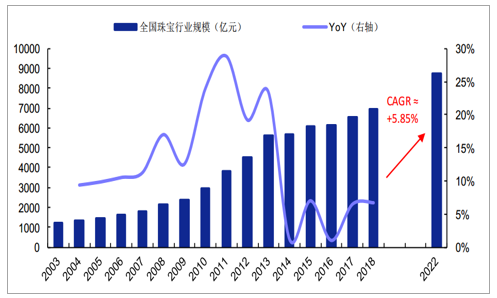

整体珠宝行业来看,国内自21世纪以来经历了三个发展阶段:1)2003-2013年(行业快速发展阶段):产品以黄金为主,2003年黄金市场开放,导致国内珠宝市场经历一段长期繁荣,期间市场规模年均CAGR为16.4%;2013年,由于金价下跌出现了“抢金潮”,2013年市场迎来迅速繁荣;2)2013-2016年(行业调整阶段):伴随着宏观经济不景气,国民消费增速放缓,国家反腐政策力度加强,一定程度影响到了行业增长,行业进入调整阶段;3)2016Q4至今(行业逐步复苏):2016Q4以来,国内宏观经济有所复苏消费升级趋势明显,国内房地产调控政策出台导致房价下跌资金转移,加以国家陆续出台免税政策鼓励奢侈品消费回流,多重因素叠加导致行业景气度回暖后持续向上;4)未来2018-22年测算,珠宝销售市场仍有25%提升潜力。国内珠宝行业规模2018年增长至6965亿元,未来随着人均可支配收入和经济实力提升,有望对珠宝的高端产品如钻石、铂金、黄金、红蓝宝石等需求继续提升,推动行业总销售规模继续提升,预计至2022年有望达到8742亿元,在2018~2022年期间的CAGR预计约为5.9%。

国内珠宝行业规模16Q4以来逐步复苏,预计2022年有望增至8742亿元规模

数据来源:公开资料整理

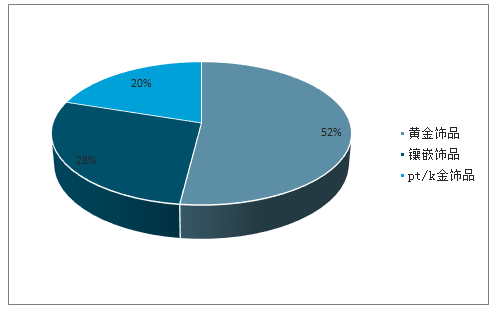

镶嵌饰品在国内珠宝行业中约占28%市场份额

数据来源:公开资料整理

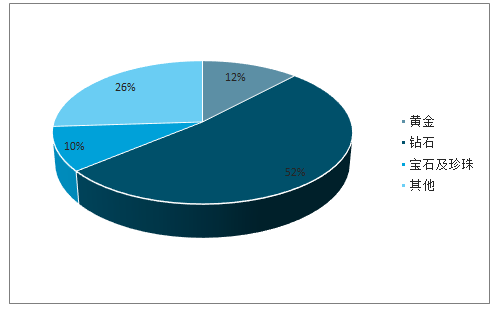

美国钻石、宝石及珍珠占珠宝行业62%市场份额

数据来源:公开资料整理

国内黄金及黄金饰品消费量16年来呈持续上升趋势

数据来源:公开资料整理

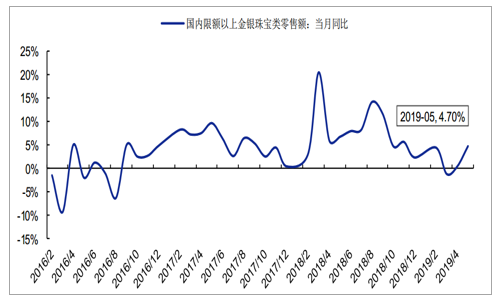

国内限额以上金银珠宝零售增速在19年5月来小幅回暖

数据来源:公开资料整理

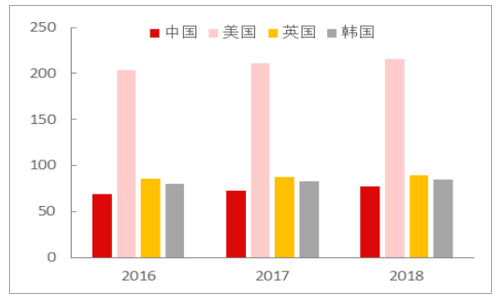

中国珠宝首饰市场规模接近7000亿元,居民收入的提升为行业提供长期发展动能。2018年我国珠宝首饰的零售额达6,965亿元,近5年复合增速为4.4%;但我国目前的珠宝首饰人均消费额与发达国家比仍有差距:2018年美国人均珠宝消费额为216美元,而中国仅为77美元,且有相当比例的消费是出于保值需求而非自我修饰的需求,因此我国珠宝消费结构中,有近一半来自黄金首饰,这一方面和我国的消费习惯有关,一方面是因为黄金有保

值属性;预计随着收入水平的提升,消费者自我修饰的需求会越来越普遍,造型、款式更多样化的钻石镶嵌和K金首饰的需求将逐步增长。

中国珠宝首饰市场零售额及增速

数据来源:公开资料整理

限额以上黄金珠宝零售额及增速

数据来源:公开资料整理

各国人均珠宝消费额(美元/人)

数据来源:公开资料整理

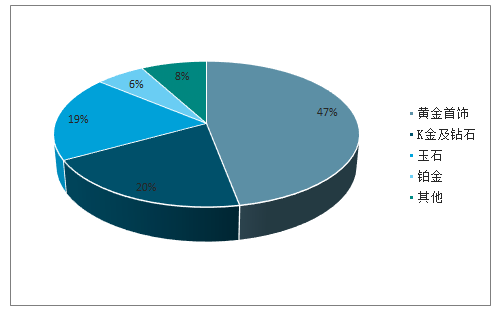

中国珠宝首饰消费结构

数据来源:公开资料整理

以自我装饰为目的、满足日常佩戴需求的珠宝首饰消费占比将提升。随着消费升级的进行,珠宝将不仅仅是婚庆时的必需品或是投资品,其装饰及满足自我个性表达的属性将会越来越重要,例如女性目前对服饰鞋包等有多样化的追求,而在收入水平更上一个等级之后,也会对珠宝首饰有多样化和个性化的追求,节庆之外的日常珠宝消费将会越来越频繁。

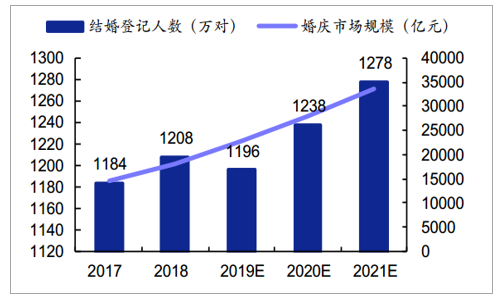

婚嫁需求奠基础,非婚嫁需求创增量,国内钻石消费需求仍有望进一步提升。

结婚人数有望提升,婚嫁钻石需求奠定需求基础:国内未来在第三波“婴儿潮”人群进入适婚年龄推动下,结婚登记人数预计将呈上升趋势,婚庆市场的需求支撑仍然强劲。叠加国内目前钻石在结婚夫妇中的渗透率约47%,相比同期美国日本60~72%的渗透率水平仍具备一定提升潜力。未来几年在结婚人数增多+新婚夫妇钻石渗透率提升趋势下,婚嫁钻石市场仍有望进一步增长。钻石珠宝商如周大福、莱绅通灵等约50%~60%钻石需求均来自婚嫁需要,同样有望利好钻石珠宝商的销售提升;2)受益消费升级,非婚嫁钻石需求增加进一步促进市场增长:钻石在承载了婚嫁需求之外,还兼具礼赠等功能,随着人们生活水平的提升,国内钻石消费需求还将更加多样化,在不同重要场景(如首饰、纪念日、嘉奖自己等)需求增长下,有望非婚嫁的钻石首饰需求增长。

结婚对数及婚嫁市场规模仍将持续扩大

数据来源:公开资料整理

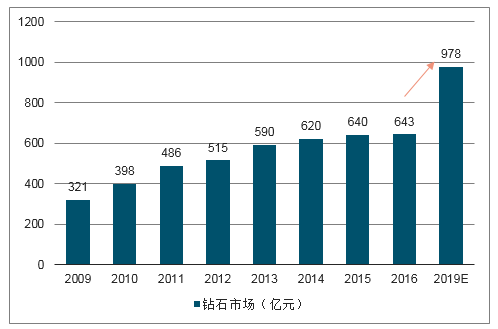

婚嫁与非婚嫁需求共同推动钻石市场快增(亿元)

数据来源:公开资料整理

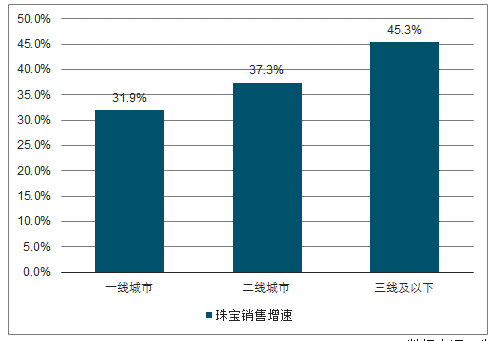

三四城市珠宝销售增速领先,钻石饰品渗透仍具提升空间

三四线城市珠宝销售增速高于一二线,凸显消费升级下沉红利。三四线消费能力增强带动了珠宝消费的快速增长,2017年以及2018年春节期间黄金珠宝消费增速前三的省份分别来自于内地欠发达地区,2010-2015年各级城市珠宝销售增长率当中三线及以下城市增速高达45%,显著快于一线和二线城市的32%和37%增速,低线城市消费升级带来的珠宝消费能力逐步释放。

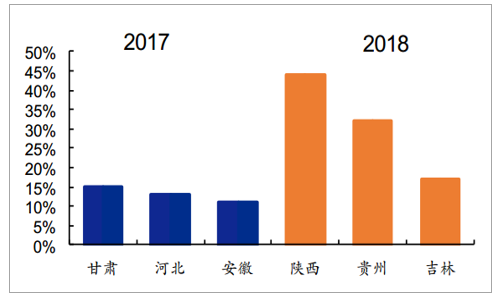

2017&2018年春节珠宝消费增速前三地区

数据来源:公开资料整理

2010-15年各城市珠宝销售增速中,三线显著领先

数据来源:公开资料整理

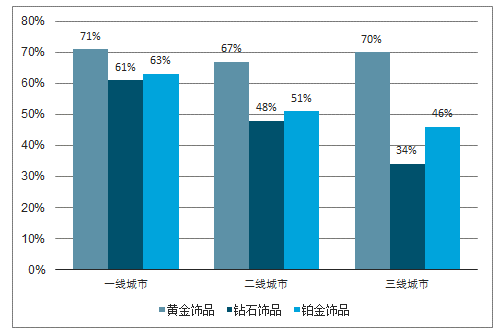

珠宝品牌商加速下沉,二三线珠宝首饰渗透仍有空间。尽管增速较快,三四线城市由于消费升级速度较为滞后以及足金饰品对于婚嫁影响深入人心,非金饰品渗透率尤其是钻石饰品渗透率相较于一二线城市差距仍然较大,伴随着珠宝公司渠道门店下沉,消费观念改变以及消费升级逐渐加速,低线城市非金饰品渗透率有望进一步提升。珠宝品牌商开发较成熟的一线城市拥有钻石首饰的人群比例约61%,而二三线该比例仅48%和37%。未来在珠宝品牌商加速下沉二三线城市下,低线城市珠宝首饰渗透率仍有提升空间。

黄金饰品已完成二三线下沉,钻石、铂金等二三线渗透仍有空间

数据来源:公开资料整理

金银珠宝与经济同向变动但略滞后,高通胀下需求显著提升

国内金银珠宝社零增速与GDP增速趋势相近但略滞后。从消费角度看,在经济发展良好的时期,市场上的消费资金有所释放从而带动金银珠宝类的消费品需求。国内GDP增速与金银珠宝类零售同向变动,GDP增速变动略微领先,表明经济向好变动带动了金银珠宝类消费。

经济增速良好带动消费需求释放

数据来源:公开资料整理

未来国内人均可支配收入稳步提升趋势下,金银珠宝作为可选消费有望受益。国内人均可支配收入一直处于稳步增长的态势之下,未来有望继续提升,城镇居民人均可支配收入36396元,增长8.3%;同时纵观历史,国内金银珠宝零售与我国GDP增速保持同向变动,在消费升级的长期背景下,被赋予自我奖励、节日纪念等诸多意义的珠宝首饰或将受益市场景气上行,推动国内居民未来在金银珠宝等可选消费品支出有望提升。

黄金珠宝具备一定保值投资属性,高通胀下需求有望提升。出于避险因素考虑,在通货膨胀增速较快的时期,其引发的价格风险刺激了投资者的避险需求,人民币、美元等信用货币的走弱导致了黄金等“准货币”需求上涨,金银珠宝投资品属性表现突出。复盘国内CPI与金银珠宝过去20年增速趋势来看,具有一定正相关性,验证在通胀增速较快时期,消费者出于避险考虑对金银珠宝的投资需求有望增长。

通胀增速较快时期出于避险考虑金银珠宝投资需求增长

数据来源:公开资料整理

中产阶级崛起加速中高端消费市场成长

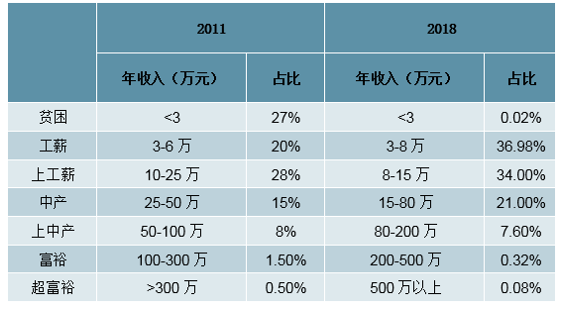

社会财富结构变化,中产阶级人口持续增加。我国人口财富结构2011-2018年由金字塔式向锥形结构转变贫困人口向工薪阶级转移。我国上工薪至上中产人口约8.66亿人,占总人口65.6%,相较2011年新增工薪至中产阶层人口占总人口14.6%。预计2022年我国中产阶级以上消费将占全国消费总额81%以上。中产阶级人口的聚拢,带动中高端消费市场。相对于动辄数万元的高端外资珠宝品牌,上工薪以上消费群以万元以内的中高端品牌需求为主。消费阶层的巨龙带动黄金珠宝消费驱动力从高端奢侈市场消费,逐渐向中高端“轻奢”消费过度。

我国财富分层情况

数据来源:公开资料整理

年轻一代带动珠宝日常化消费趋势

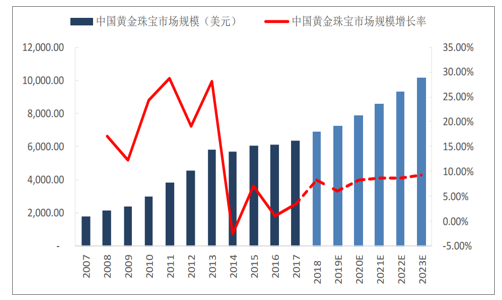

新生消费群体规模庞大。“85及90后”约3.26亿人,占比23.61%,巨大的人口基数为市场注入新活力。且20-35岁年轻一代消费主力进入工作领域,逐渐掌握消费自主权。新生消费群体更具消费活力,黄金珠宝消费呈现出常态化和个性化消费趋势。年轻一代消费主力经济独立掌握消费自主权,超强的购买力。具有“情绪型”消费特征,想买就买不需等到特定时机和特定地点。与以往追求产品保值、贵价的中年消费群体不同,在富裕的时代下成长的年轻消费一代,对彰显个性设计款式饰品更有消费热情。饰品的购买主要需求为满足日常彰显个性需求,消费呈现出日常化购买趋势。我们预计,在三四线消费渠道日趋完善、中产阶级崛起以及千禧一代和Z时代进入消费市场情形下,驱动黄金珠宝增速。2017年我国珠宝市场规模为6346亿。预计2020年黄金珠宝消费将进入新一轮高增速区间,到2023年黄金珠宝市场规模将达到10,000亿元以上。

我国黄金珠宝市场规模(美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国珠宝玉石行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告

《2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告》共十五章,包含国际知名珠宝首饰品牌发展分析,中国珠宝首饰行业上市公司分析,珠宝首饰行业投资与发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国珠宝首饰行业产业链、发展背景、发展现状、竞争格局及发展趋势分析:市场竞争十分激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国金银珠宝首饰行业产业链、市场规模及重点企业分析:个性化与定制化需求的增长,行业市场需求旺盛 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)