1.存量整合:行业集中度提升加速,上市药房以“自建+并购”不断扩张

受神药等事件影响,2018年药店行业增速趋缓:2018年全国药品零售市场规模约3842亿元,同比增长4.86%,低于GDP增速6.6%,主要受到鸿茅药酒等神药事件发酵影响,影响中成药(同比增长5.48%)、非药品(同比下降0.31%)销售增速。

上市公司“自建+并购”不断扩张,行业集中度提升的逻辑不断被强化:2014-2018年益丰药房、老百姓、大参林、一心堂营收复合增速分别为32.69%、24.49%、18.16%、19.98%。四大上市药房以“自建+并购”不断扩张,四大药房市占率从2014年的6.29%提升至2018年的10.48%,行业集中度进一步提升。

四大上市公司市占率

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国OTC药品行业市场深度评估及未来发展趋势研究报告》

各大药房增长率

数据来源:公共资料整理

2.增量处方外流:处方共享梧州模式落地成功

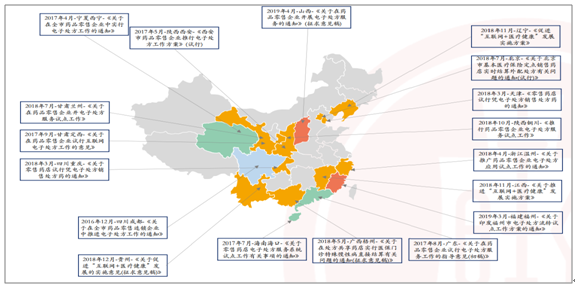

处方信息共享平台多点开花,医院处方外流加速真正开始:电子处方流转目前已在北京、广东、广西梧州、成都、重庆、天津等多地区陆续落地,推动处方逐步外流,处方外流趋势更加明显。

推行处方共享平台后,梧州红会医院处方外流明显:2017年开始梧州红会医院参与处方共享试点,医院共享药品的品种数量约1200种以上,医院门诊人次约1500人次/天,外延处方量约300张/天,占比门诊药房30%,取药率已超过93%。

梧州模式落地成功,青岛方案孵化,并快速向全国复制:在梧州模式的基础上,青岛方案将医疗服务延伸到诊前咨询和诊后管理环节,提供院外慢病续方、动态虚拟库存、特药处方药的直供等服务,为患者提供全流程健康管理服务。

电子处方流转地点

数据来源:公共资料整理

3.增量处方外流:逐步解决执业药师不足的问题

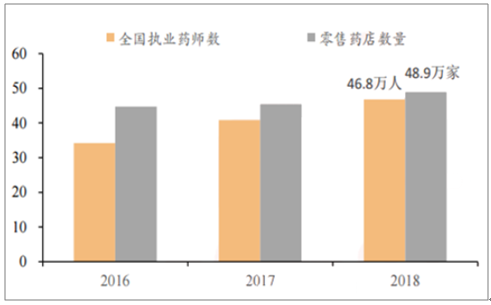

目前我国执业药业存在明显缺口,完全现场执业难以达到分级分类管理要求:按照药店分级分类管理的规定,一类门店至少配备1名药师,二类门店至少配备1名执业药师和2名药师,三类门店至少配备2名执业药师。2018年我国的零售药房数量为48.90万家,执业药师数量仅46.80万名。

2018年执业药师数量增加至46.8万人

数据来源:公共资料整理

4.单价提升:OTC提价让利渠道,药店客单价提升明显

OTC持续提价,药店客单价提升且龙头溢价明显:2016年以前,我国OTC实行零售最高价限制。自《关于印发推进药品价格改革意见的通知》放开价格限制后,OTC普遍提价。OTC提价推动药店客单价提升,同时龙头药店获得一定渠道溢价。

药店日均坪效、平均人效、人均守备率

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

日均坪效(元/平方米) | 60.46 | 66.34 | 74.39 | 69.8 | 71.1 | 79.6 | 84.8 |

平均人效(元/人) | 1203.2 | 1405.77 | 1460.69 | 1462.77 | 1511.5 | 1644.6 | 1586.9 |

人均守备率(平方/米) | 26.12 | 24.97 | 30.17 | 28.5 | 27.4 | 27.5 | 29 |

数据来源:公共资料整理

药店客单价提升

- | 2014 | 2015 | 2016 | 2017 | 2018 |

客单价(元) | 57.41 | 61.79 | 66.94 | 66.91 | 73.7 |

品单价(元/件) | 21.66 | 23.38 | 26.76 | 27.62 | 28.08 |

客品数(件) | 4.05 | 3.81 | 3.54 | 3.8 | 3.2 |

数据来源:公共资料整理

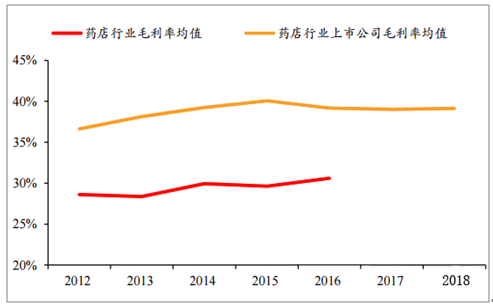

药店行业毛利润均值

数据来源:公共资料整理

5.成长天花板:集中度较美日差距明显,国内龙头药店成长空间巨大

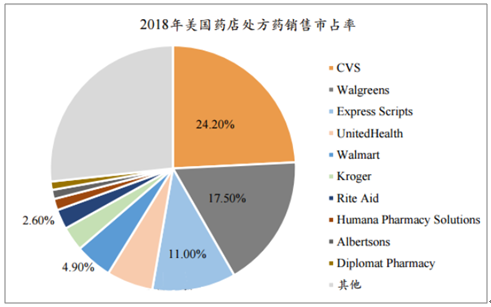

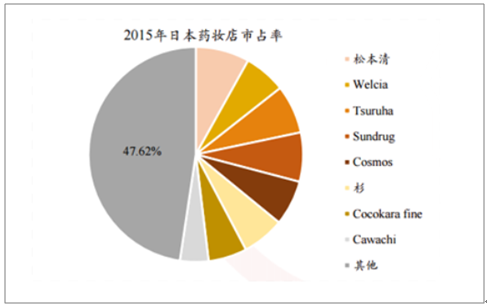

较美日市场,我国连锁率和集中度存在较大空间:参照美国、日本零售药房行业高度集中的格局(美国前10药房市占率高达73.30%,日本前8药妆店市占率高达52.38%),我国龙头药房至少存在5倍以上的巨大成长空间。

2018年美国药店处方药销售市占率

数据来源:公共资料整理

2015年日本药妆店市占率

数据来源:公共资料整理

6.多项政策陆续出台并细化,长期利好龙头药房的发展

行业政策持续落地,长期利好龙头药房的发展:(1)持续落地的政策,行业门槛提高,推动行业集中度提升:两票制、营改增、新版GSP、医保严查、医保资质转协议制等;(2)不断细化政策,强化处方药外流主逻辑:药店分级管理、电子处方流转、小规模纳税人转换、增值税率下降等。

关于药店政策颁布情况

政策 | 颁布时间 | 颁布文件 | 主要内容 | 主要影响 |

医保资质协议制 | 2015年12月1日 | 《国务院关于第一批取消62项中央指定地方实施行政审批事项的决定》和《关于完善基本医疗保险定点医药机构协议管理的指导意见》 | 零售药房报销资质的放开(从审批制转为协议制) | 打破地方保护,利好大型连锁药房异地扩张 |

营改增 | 2016年3月24日 | 《营业税改征增值税试点实施办法》 | 1)减少重复征税2)营业税改为缴纳增值税,增值税增加了两档低税率6%和11%,分别是现代服务业和交通运输业。 | 杜绝中小药店低价进货现象 |

新版GSP | 2016年12月16日 | 《药品质量管理规范现场检查指导原则》 | 1)配合两票制施行,严打制药企业挂靠走票的行为2)加大对疫苗流通领域的整体整顿,从末尾控制医药流通乱象的发生 | 提高新开药店的门槛 |

两票制 | 2016年12月26日 | 《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》 | 1)界定两票制概念(指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票)2)规定两票制范围,监督奖惩,实施时间等 | 杜绝中小药店低价进货现象 |

严查医院骗保 | 2018年11月21日 | 打击欺诈骗取医疗保障基金专项行动发布会 | 严查以下行为:1)对于医疗机构,重点查处诱导参保人员住院、盗刷和冒用参保人员社会保障卡、伪造医疗文书或票据、协助参保人员套取医保基金、虚记或多记医疗服务费用等行为;2)对于零售药店,重点查处串换药品,刷卡套取基金等行为;3)对于参保人员,重点查处通过票据作假骗取基金等行为 | 仿制医保不规范支出 |

药店分类分级 | 2018年11月23日 | 全国零售药店分类分级管理指导意见(征求意见稿)》 | 1.《意见》按照经营条件和合规状况将零售药店分为三个类别:一类药店可经营乙类非处方药;二类药店可经营非处方药、处方药(不包括禁止类、限制类药品)、中药饮片;三类药店可经营非处方药、处方药(不包括禁止类药品)、中药饮片。经营条件和合规状况包括零售药店的药品质量保障能力、药学技术人员配置和行政处罚记录等内容。在分类基础上,按照经营服务能力将二类、三类药店由低至高划分为A、AA、AAA三个等级。2.明确执业药师要求,三类门店网上集中审方被认可:11月的《意见》明确门店执业药师要求:1)规定一类门店至少配备1名药师;2)二类门店至少配备1名执业药师和2名药师;3)三类门店至少配备2名执业药师(相较广东配备至少1名执业药师的政策更为严格)和2名药师,但是实行网上集中审方的药品零售连锁企业门店,可视为配有1名执业药师。 | 强调执业药师配备要求,为处方外流奠定基础 |

小规模纳税人 | 2019年1月9日 | 《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》 | 将增值税小规模纳税人免税标准由月销售额3万元提高到10万元。 | 中小药房的税收优惠被削弱 |

药监/医保骗保飞检 | 2019年3月5日 | 《关于做好2019年医疗保障基金监管工作的通知》 | 1)对骗保行为加大打击力度,实现定点医药机构现场检查全覆盖。2)提出将建立飞行检查机制,并通过智能监控等手段,实现医疗费用100%初审,探索建立定点医药机构、医保医师和参保人员“黑名单”制度,推动骗保行为纳入国家信用管理体系 | 防止中小药店恶性竞争和不规范经营 |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国神经退行性疾病药物行业市场动态分析及发展战略研判报告

《2026-2032年中国神经退行性疾病药物行业市场动态分析及发展战略研判报告》共八章,包含2021-2025年中国神经退行性疾病药物行业竞争格局分析,主要神经退行性疾病药物企业或品牌竞争分析,2026-2032年中国神经退行性疾病药物行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询