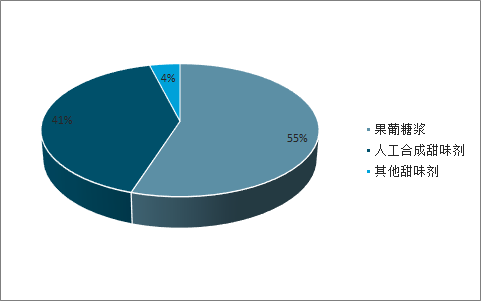

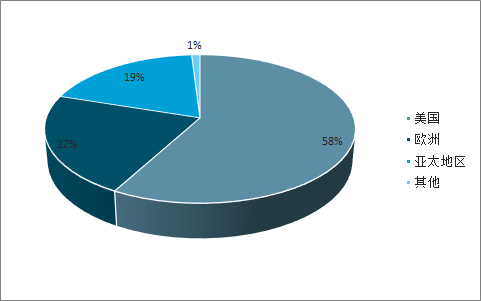

全球非蔗糖类增甜产品的市场规模约为90亿美元,其中人工合成甜味剂的市场规模约为36亿美元。全球非蔗糖类增甜产品(包括果葡糖浆及甜味剂)的市场总销售额约为90亿美元。非蔗糖类增甜产品中果葡糖浆销售额占比约为55%,人工合成甜味剂销售额占比为41%,其他类甜味剂销售额占比为5%。以此计算,全球人工合成甜味剂的销售额约为36亿美元。目前美国人工合成甜味剂销售规模约为20亿美元,是全球最大的人工合成甜味剂消费国。全球非蔗糖类增甜产品消费市场中,美国的销售额占据全球市场的58%,以90亿美元的全球总销售额计算,美国市场非蔗糖类增甜产品的销售额约为52亿美元,是全球最大的增甜产品消费市场。欧洲是全球第二大非蔗糖类增甜产品消费地区,占全球的22%。亚太地区虽然人口众多,但非蔗糖类增甜产品的消费额仅占全球的19%,存在较大增长空间。美国人工合成甜味剂的市场规模约为20亿美元,占全球56%,其中主要产品为阿斯巴甜,销售额约5亿美元,年消费量约为8000-9000吨。

全球人工合成甜味剂销售额约占非蔗糖类增甜产品的41%

数据来源:公开资料整理

美国是全球最大的非蔗糖类增甜产品消费国(销售额占比)

数据来源:公开资料整理

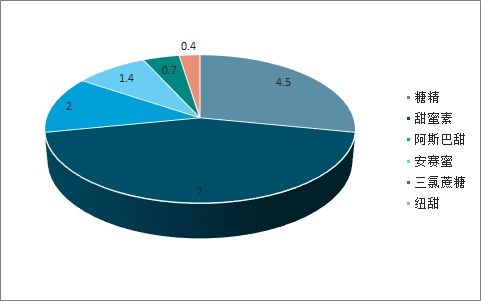

目前我国人工合成甜味剂产值约90亿元,是全球最大的人工合成甜味剂生产国及出口国。2018年我国人工合成甜味剂产量合计约16.0万吨,其中糖精产量4.5万吨,甜蜜素7.0万吨,阿斯巴甜2.0万吨,安赛蜜1.4万吨,三氯蔗糖0.7万吨,纽甜0.4万吨。根据各产品价格推算,我国人工合成甜味剂合计产值约为90亿元,以美元兑人民币6.5的汇率换算,产值合计约为14亿美元,占全球市场总量约40%,是全球最大的人工合成甜味剂生产国。目前我国糖精、甜蜜素的销量和产量均稳居世界第一位。同时由于我国甜味剂本土消耗较少,也使得我国成为了全球最大的甜味剂出口国。

国内人工合成甜味剂产量稳步提升,2010~2016CAGR为9%。受益于人工合成甜味剂需求的不断提升,作为甜味剂的主要生产国,我国人工合成甜味剂产量自2010年以来实现稳定增长,从2010年9.3万吨增长至2016年16.0万吨,6年内年复合增长率为9%。

我国人工合成甜味剂产量(万吨)

数据来源:公开资料整理

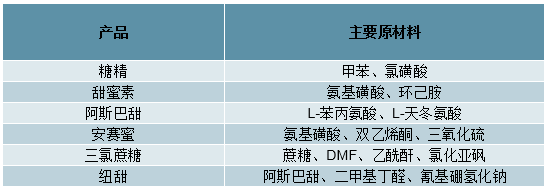

人工合成甜味剂主要原材料

数据来源:公开资料整理

饮料、烘焙食品是人工合成甜味剂的主要应用领域,用量合计占比近60%。人工合成甜味剂的应用领域主要包括饮料加工、烘焙食品加工、餐桌用甜味剂等。2014年全球人工合成甜味剂用量折合蔗糖约5100万吨,相比2002年3700万吨增长37.8%,CAGR为2.7%。2014年人工合成甜味剂的用量中,使用在饮料加工领域的用量折合蔗糖为2410万吨,占整体用量的47%。烘焙食品加工领域的用量折合蔗糖为610万吨,占整个甜味剂用量的12%。

人工合成甜味剂广泛应用于汽水及乳制品饮料。在饮料中添加的甜味剂主要包括阿斯巴甜、安赛蜜以及三氯蔗糖。由于人工合成甜味剂被人体摄入后不参与代谢过程,不产生热量,因此多作为无糖汽水中的代糖物质产生增甜的效果。以可口可乐公司的产品为例,零度可乐、健怡可乐以及零卡雪碧等产品内的增甜物质均仅为人工甜味剂,且通常以阿斯巴甜、安赛蜜、三氯蔗糖等多种甜味剂混合的形式呈现。不同甜味剂的混合可以使得增甜的效果大幅提升,同时规避单一甜味剂用量增加后在口味上产生的不良效果。

甜味剂在饮料产品中主要应用于汽水及乳品饮料

数据来源:公开资料整理

食品工业稳定增长,保障甜味剂需求基础。甜味剂下游需求约47%来自于饮料加工,约12%来自于烘焙食品制造。从全球需求视角看,饮料以及烘焙食品行业已进入稳定增长期。2017年全球饮料销量7266亿升,同比增长2.9%;全球烘焙食品销量1.79亿吨,同比增长1.4%。自2010年以来,全球饮料及烘焙食品销量的增速逐步趋于平稳,饮料销量年增速维持在3%~4%的区间内,烘焙食品销量年增速维持在1%左右。预计未来甜味剂的主要下游仍将维持稳定匀速增长的发展趋势,为甜味剂提供需求基础的保障。

替代蔗糖驱动需求提升,增长空间一倍以上

人工合成甜味剂对蔗糖的替代效应是甜味剂需求增长的核心驱动力。替代驱动力的动能来自于消费者和食品生产商两方面:

1)消费者:人工合成甜味剂具备低热量特征,满足无糖、少糖需求。从消费者的角度看,食用蔗糖的主要目的是享受甜味给感官带来的满足感。人工合成甜味剂具备与蔗糖口感相似的甜味,同时不参与人体代谢,具备低热量的特点。在满足消费者甜味需求的前提下,抓住了消费者低热量摄入的痛点,成为驱动人工合成甜味剂需求长期增长的动能。

2)食品生产商:人工合成甜味剂显著降低生产成本。从食品生产商的角度看,人工合成甜味剂的甜价比远高于蔗糖,相比蔗糖具有明显的成本优势。而通过将不同甜味剂进行适当复配,反应协同能够进一步增加整体呈现出的甜度感官,进一步提升甜价比。因此当蔗糖价格上涨时,成本优势将为人工合成甜味剂需求的增长提供动能。

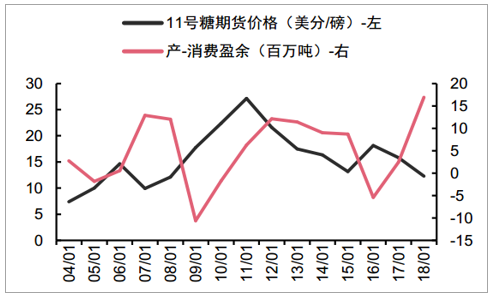

甜味剂产量与蔗糖价格呈现正相关关系。通过统计分析2005-2016年美国甜味剂产量与蔗糖价格的联动关系,我们发现二者之间的正相关性较为明显。2005至2007年,11号糖期货价格处于下跌区间,同期美国甜味剂产量逐年下滑,至2008年达到底部。2009年起,伴随11号糖价格的反弹,甜味剂产量大幅度回升。2011年11号糖价格见顶,甜味剂产量于2012年也跟随见顶。随后二者进入下跌区间至2015年。甜味剂产量与蔗糖价格之间的正相关性印证了二者之间存在明显的替代关系。

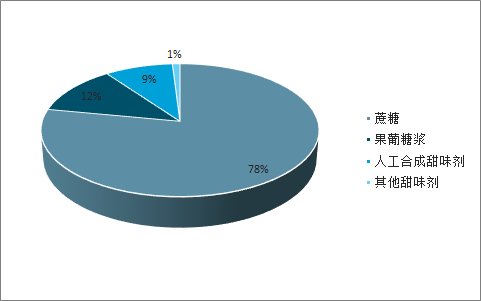

蔗糖仍然还是主要增甜物质,人工合成甜味剂的替代空间大。增甜产品主要包括蔗糖、果葡糖浆、以及甜味剂等。其中,蔗糖仍然是增甜市场中最主要的产品,市场规模占整个增甜市场的78%;果葡糖浆是由植物淀粉水解和异构化制成的淀粉糖晶,组成主要是果糖和葡萄糖,占整个增甜市场的12%;糖类增甜物质销售额合计占全部增甜市场的90%。人工合成甜味剂目前仅占增甜市场的9%,作为蔗糖的替代品,存在较大的增长替代空间。

人工合成甜味剂销售额约占全球增甜产品市场的9%

数据来源:公开资料整理

长期来看,蔗糖的过量使用容易引发肥胖、动脉硬化、高血压、糖尿病、龋齿等疾病。1975年以来,世界肥胖人数已增长接近3倍,18岁及以上成年人中超过19亿人超重,其中超过6.5亿人肥胖。2015年全球糖尿病患者约有4.15亿人,预期到2040年全球将会有6.42亿人患糖尿病。过量摄入蔗糖的危害已经成为社会日益关注的问题。相比蔗糖,甜味剂甜度高,用量少,热值小,多不参与代谢过程,用甜味剂替代蔗糖可在很大程度上缓解目前全球愈演愈烈的肥胖和糖尿病的问题,从而提高整体健康水平。

全球儿童和青少年1型糖尿病(<20岁)患者数量

数据来源:公开资料整理

世界糖尿病患者总量(百万人)

数据来源:公开资料整理

短期来看,2004年以来,美国甜味剂的产量和食糖价格大体上呈现负相关关系,说明甜味剂是蔗糖的有效替代品,因此蔗糖价格会显著影响到人造甜味剂的市场需求。从历史数据上看,蔗糖的价格呈现周期性波动,目前很大可能处于峰谷期。2018/2019榨季全球白糖供给量将下降至18.8亿吨,同比减少1.9%。面临蔗糖价格短期全面上涨的风险,众多商家将转向使用甜味剂来控制成本,甜味剂的市场需求有望在短期内大幅度增加。

长期:控糖需求趋势确定,甜味剂增长空间巨大

糖类物质引起肥胖、糖尿病、高血压等疾病,控糖需求迫在眉睫。以蔗糖为代表的糖类物质摄入过多会引起肥胖、动脉硬化、高血压、糖尿病以及龋齿等疾病。目前,糖尿病患者、三高人群以及肥胖人士逐年上升,患病的主要原因之一便是摄入过多的糖类物质。2015年,世界卫生组织(WHO)发布《成人和儿童糖摄入量指南》,强烈建议成人和儿童游离糖摄入量降至总能量的10%以下,建议这一比例最好达到5%以下。按照正常成年人每天摄入的总能量计算,5%的游离糖摄入量约合重量25克左右,相比WHO于2002年提出的糖摄入标准量降低了一半。

控糖需求一:全球肥胖比例将持续增加

全球肥胖比例逐年增加。全球18岁以上的人群中肥胖比例逐年增加,截至2017年全球超重(Overweight,即25≤BMI<30)人群比例为26.0%,过胖(Obese,即BMI≥30)人群比例为13.5%,合计39.5%。2000年全球超重人群比例仅为21.4%,过胖人群比例为8.2%,合计29.6%。2000年至2017年,超重人群比例以每年平均0.27pct的速度增长,过胖人群比例以每年平均0.31pct的速度增长,整体肥胖人群比例以每年平均0.58pct的速度增长。

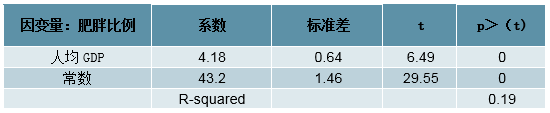

肥胖比例与人均GDP显著正相关。我们对全球183个国家和地区,2017年的肥胖比例(超重+过胖)与人均GDP(以万美元计)进行了统计分析,统计结果表明地区的肥胖比例与人均GDP存在显著的正相关关系。这种正相关关系可以解释为,当人均GDP增加时,人们的生活水平得以改善,对高糖量、高能量的食物摄取更多,从而增加了自身肥胖的可能性。从地区人群整体看,则体现为肥胖的比例增加。

肥胖比例与人均GDP回归统计结果

数据来源:公开资料整理

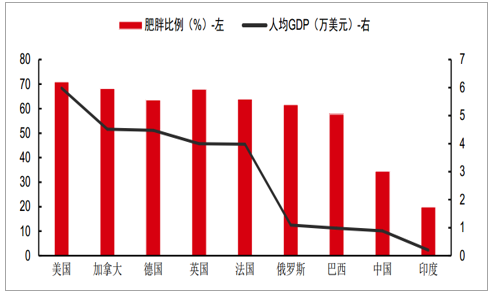

随着中国、印度等欠发达国家人均GDP增长,全球肥胖人数料将进一步上升。目前人均GDP较高的发达国家肥胖比例较高,以美国、加拿大、英国为代表,2017年肥胖比例分别达到70.9%、68.2%及67.9%,远超全球平均水平39.5%。而中国、印度等发展中国家,肥胖比例仍处于较低水平,2017年分别为34.5%以及19.9%,均未达到全球平均比例。未来随着中国、印度等人口众多的发展中国家的人均GDP不断增长,全球肥胖人数及肥胖比例料将进一步提升,拉动人工合成甜味剂的摄入需求。

发达国家肥胖比例普遍较高

数据来源:公开资料整理

控糖需求二:全球糖尿病患者人数不断增长

2017年全球糖尿病患者约4.25亿,呈现逐年增加趋势。全球糖尿病患者人数从2000年的约1.51亿人增长至2017年4.25亿人,CAGR达6.3%。全球糖尿病患者比例(占20-79岁人口)从2000年的4.5%提升至2017年的8.5%,平均每年提升0.24pct。糖尿病患者在日常治疗过程中需要控制饮食,尤其是减少热量和碳水化合物(即糖类物质)的摄入。

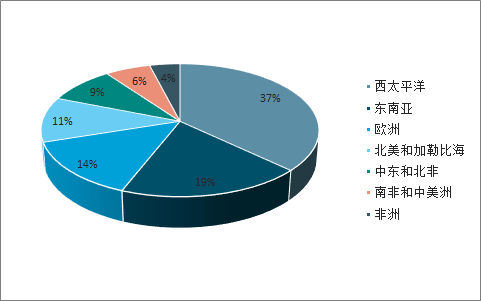

东亚、欧洲、美洲为现在糖尿病患者的主要分布地区。截至2017年,西太平洋地区(主要包括中国、日本、澳大利亚)的糖尿病患者数量为1.59亿人,占全球患者数量的37%,是全球最大的糖尿病患者区域。东南亚地区(主要包括印度、巴基斯坦),欧洲地区以及北美地区也成为全球主要的糖尿病患者分布区,糖尿病患者占比从11%-19%不等。

全球糖尿病患者数量逐年增长

数据来源:公开资料整理

糖尿病患者地区分布

数据来源:公开资料整理

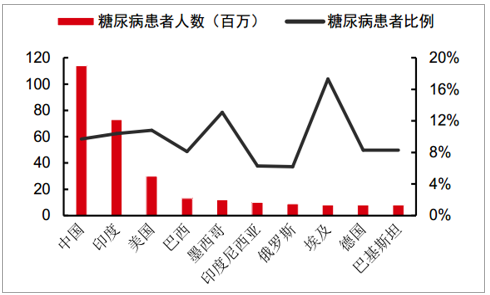

中国糖尿病患者数量居于世界首位,呈现年轻化趋势。由于中国人口基数大,加之人口老龄化加剧以及饮食结构等因素带来的患病比例提升,导致我国糖尿病患者人数约1.1亿人,居于世界第一。2015年我国有130万人死于糖尿病及其并发症,其中40.8%的人年龄低于60岁,逐渐呈现年轻化趋势。从全球看,中国和印度两国的糖尿病患者数量在全球居前,糖尿病患者比例也高于全球平均水平。

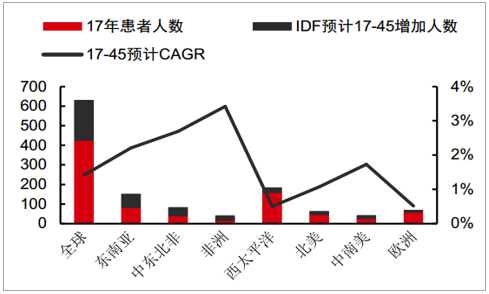

预计至2045年全球糖尿病患者人数将增长48%,提供甜味剂需求增量。2017年至2045年全球糖尿病患者人数将增加2.04亿人,2045年患者人数有望达到6.29亿人。28年内患者人数提升48%,CAGR为1.4%。根据对不同地区未来糖尿病患者人数的增长预测,东南亚、中东、非洲将成为患者人数增长的主要贡献地区,其中东南亚地区预计增加1.51亿人,中东和北非地区预计增加0.82亿人。预计全球糖尿病患者人数的增加将带动无糖饮食的需求增长,为人工合成甜味剂提供需求增量。

中国、印度糖尿病患者人数全球领先(百万人)

数据来源:公开资料整理

预计至2045年全球糖尿病患者人数将增长至6.29亿人

数据来源:公开资料整理

全球控糖需求增长趋势确定,甜味剂将受到长期提振,发展空间巨大。人工合成甜味剂的优势在于不参与人体新陈代谢、不增加热量,能够使得人们在获得甜味体验的同时,不担心摄入过多糖分。同时对于糖尿病人等特殊群体来说,无糖饮食需求是刚需。目前欧美国家低糖和无糖的食品已经较为普遍,而以中国为代表的多数发展中国家由于控糖需求还未大规模出现,无糖或低糖产品仍未大规模普及。未来随着全球控糖需求的增长,人工合成甜味剂需求有望长期提升,并存在巨大的提升空间。

中期:白糖有望进入涨价周期,甜味剂成本优势凸显

“控糖”主导的甜味剂需求长期提升趋势下,白糖价格波动将边际影响甜味剂用量。由于人工合成甜味剂的甜价比明显高于蔗糖,食品生产商使用甜味剂替代蔗糖可以显著降低生产成本,尤其当蔗糖价格上涨时,甜味剂的成本优势将驱动食品生产商使用更多的甜味剂。因此,白糖价格的波动将影响甜味剂需求,从而产生用量波动。但这种波动相比于“控糖”需求长期提升带来的增长趋势仍然是边际性的。

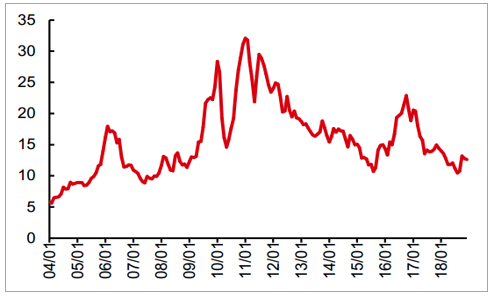

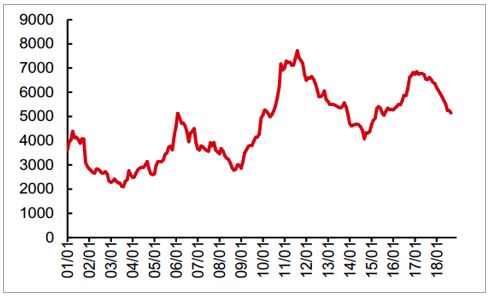

白糖价格存在周期性波动,目前处于周期底部,有望迎来上涨拐点。白糖作为与农业生产联系紧密的重要大宗商品,价格波动的周期性非常明显。通过观察历史数据我们发现,白糖价格波动的一个完整周期大致为5年。国内白砂糖价格在2004、2009、2014年分别出现了价格的周期性底部,以5年周期推演,预计2019年将出现本轮白糖价格周期的底部,上涨拐点有望显现。

11号糖期货结算价(美分/磅)

数据来源:公开资料整理

南宁白砂糖现货价(元/吨)

数据来源:公开资料整理

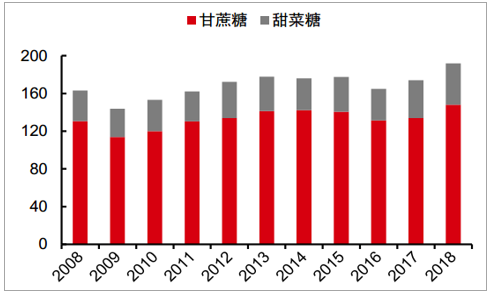

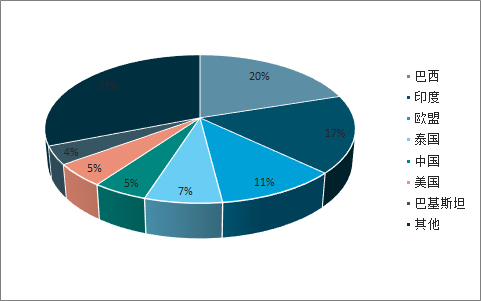

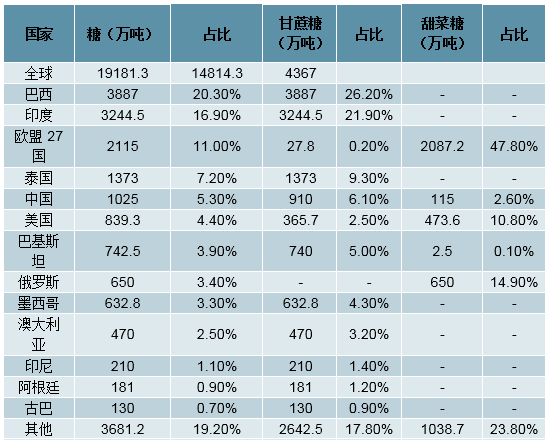

受气候不利因素影响,全球白糖主产区蔗糖供给料将出现回落。2017/18榨季全球白糖产量1.92亿吨,其中甘蔗糖产量1.48亿吨,占比77%,甜菜糖产量0.44亿吨,占比23%。巴西、印度、泰国是白糖的主要生产国,且仅生产甘蔗糖,2017/18榨季白糖产量分别占全球总产量的20.3%、16.9%和7.5%。2018年由于三大主产国受长时间干旱、虫害、制糖比例降低等不利因素的影响,2018/2019榨季蔗糖产量预计将出现回落。

全球甘蔗糖及甜菜糖产量(百万吨)

数据来源:公开资料整理

全球白糖产量分布(2017/18榨季)

数据来源:公开资料整理

全球白糖产区分布(2017/18榨季)

数据来源:公开资料整理

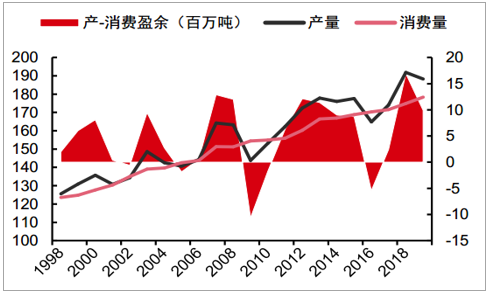

白糖供需紧缩周期有望到来,糖价走高预期增强。由于白糖主要生产国的产量预计将在2018/2019榨季出现紧缩,全球白糖供给有望在2019年回落。2018/2019榨季全球白糖供给量将下降至18.8亿吨,同比减少1.9%。在白糖消费量持续上升的趋势下,2019年白糖供需格局预计将进入紧缩周期,产量-消费量盈余预计将从2018年1693万吨下降至992万吨。从历史数据看,白糖产量-消费量盈余的收缩将对糖价带来提振作用,未来白糖价格走高预期不断增强。

白糖供需关系即将进入紧缩周期

数据来源:公开资料整理

蔗糖产-消费盈余与糖价负相关

数据来源:公开资料整理

多国政府开征“糖税”,白糖添加成本有望上行。“糖税”是政府向使用白糖作为生产配料的食品加工商征收的额外赋税,目的是控制国民蔗糖摄入量,挪威是全球较早开征“糖税”的国家,如今也是全球肥胖率较低的国家之一。墨西哥从2014年开始征收“糖税”,对每百克热量超过275卡路里的食品收税8%,对每升含糖饮料征收1比索的税收,一年后含糖饮料的销售量减少6%。目前全球共有约近40个国家征收糖税,如美国、英国、法国、匈牙利、比利时、挪威、墨西哥、南非等。随着“糖税”政策在全球的逐步扩散,食品生产商白糖的添加成本将进一步上行。

白糖涨价预期有望带动甜味剂需求边际增长。从未来3年的中期维度看,白糖价格有望在供需结构趋紧的格局中结束下跌周期,进入上涨通道。白糖价格的上涨预计将凸显人工合成甜味剂作为食品添加剂,在食品加工生产中具备的成本优势,从而带动甜味剂的需求量出现边际增长。

相关报告:智研咨询发布的《2019-2025年中国甜味剂行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国甜味剂行业市场竞争状况及未来发展潜力报告

《2026-2032年中国甜味剂行业市场竞争状况及未来发展潜力报告》共十一章,包含中国甜味剂产业国际竞争力分析,2026-2032年中国甜味剂行业发展趋势展望分析,2026-2032年中国甜味剂行业投资风险分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国甜味剂行业政策、产业链、产量、竞争格局及发展趋势:下游需求强劲,天然甜味剂的应用范围更加广泛[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国甜味剂行业供给及进出口趋势简析:低糖无糖健康趋势下,天然甜味剂占比提升[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)