一、消费属性的延伸:负债端的增长演化

国保险行业协会会长邢炜介绍,目前我国保险业保持了稳中向好发展态势,具体表现可以用“三稳三好”来概括,即:行业增长稳、风险防范稳、外资预期稳,保险改革创新不断推进、保险保障功能不断增强、保险服务能力不断提升。

负债端业务的增长是保险业消费属性的来源。从人身险来看,保障型业务已延伸到一季度开门红进行销售,逐步成为贯穿全年的主要销售品种,而在产品设计方面也将迎来重疾表的全面修订和重疾定义的修改,修正部分风险定价的扭曲。从财险来看,业务在向非车领域延伸,但整体财险业务的成本率仍然承压,行业竞争日趋激烈。5月发布的手续费及佣金税前抵扣新政策,给予人身险和财险更多的经营空间,预期均将加码前端销售,加快行业发展进程。

1、人身险保障业务的发展节奏保障业务增长节奏的变化

2019年一季度开门红产品将从主推理财型产品向理财+保障型产品并重发展。134号文推动开门红产品逐步从理财转向保障,同时银行信托产品收益率仍较高,居民流动性偏紧,2019年初理财型产品发展环境并未显著改善,所以在2019年各家公司均提出理财型产品+保障型产品并重的开门红策略,理财型产品仍主推年金产品,保障型产品则以各家主力健康险产品为主。在这种策略下,保障型产品增速较好推动上市险企一季度新单增速回暖,价值增长良好,平安、国寿NBV分别增长6.1%、28.8%。

2014-2019年主推的开门红理财产品介绍

2014年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 国寿福禄鑫尊两全保险(分红型) | 分红型年金保险 | 20年 | 有 | 有 |

中国太保 | 鸿发年年全能年金保险(分红型)A款(2013版) | 分红型年金保险 | 至终身 | 有 | 有 |

中国平安 | 尊越人生两全保险(分红型) | 分红型两全保险 | 至终身 | 无 | 有 |

新华保险 | 福享一生终身年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 有 |

2015年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 国寿鑫如意年金保险(白金版) | 年金保险 | 至88周岁 | 有 | 否 |

中国太保 | 东方红·老来福年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 有 |

中国平安 | 尊御人生两全保险(分红型两全) | 分红型两全保险 | 至终身 | 有 | 有 |

新华保险 | 金彩一生终身年金保险 | 年金保险 | 至终身 | 有 | 否 |

2016年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 国寿鑫福年年年金保险 | 年金保险 | 与保险公司约定 | 有 | 否 |

中国太保 | 幸福相伴(尊享版)两全保险 | 两全保险 | 至80周岁 | 有 | 否 |

中国平安 | 平安尊宏人生两全保险(分红型) | 分红型两全保险 | 至终身 | 有 | 有 |

新华保险 | 福享一生终身年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 有 |

2017年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 鑫福赢家保险组合计划(分红型年金) | 分红型年金保险 | 至80周岁 | 有 | 是 |

中国太保 | 东方红·满堂红年金版 | 分红型两全保险 | 至终身 | 有 | 是 |

中国平安 | 赢越人生年金保险(分红型年金) | 分红型年金保险 | 至终身 | 有 | 是 |

新华保险 | 美利人生两全保险(分红型两全) | 分红型两全保险 | 至终身 | 有 | 是 |

2018年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 国寿盛世臻享年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 是 |

中国太保 | 聚宝盆(分红型年金保险) | 分红型年金保险 | 至终身 | 有 | 是 |

中国平安 | 平安玺越人生年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 是 |

新华保险 | 福享金生A款终身年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 是 |

2019年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 鑫享金生年金保险A款/B款 | 年金保险 | 15年 | 有 | 是 |

中国太保 | 鑫满意年金保险(分红型) | 分红型年金保险 | 与保险公司约定 | 有 | 是 |

中国平安 | 金玺人生年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 是 |

新华保险 | 惠添富年金保险 | 年金保险 | 15/20年 | 有 | 是 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国保险行业市场深度评估及市场前景预测报告》

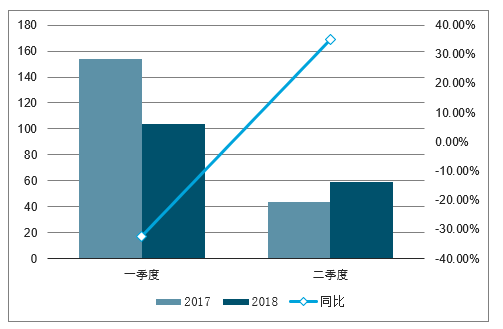

二三季度保障业务高基数,叠加一季度保障业务前置带来的客户资源消耗,新单增速边际增长后续较一季度或有承压。去年二季度保障型业务稳步提升,上市险企二季度单季度新单保费均实现正增长,太保、平安二季度单季度NBV增速分别为35.2%、9.9%,价值基数较高,三季度虽基数效应略有缓和,但压力仍存,关注8月半年报经营情况披露带来的预期变化。

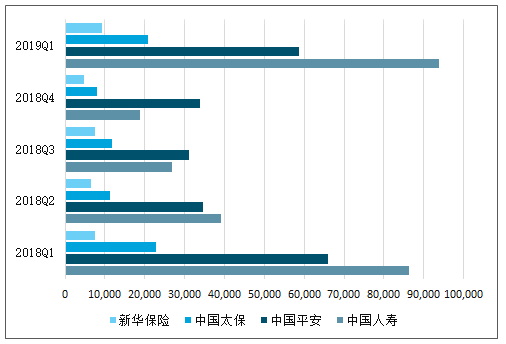

2018-2019Q1单季度新单保费情况对比(单位:百万元)

数据来源:公开资料整理

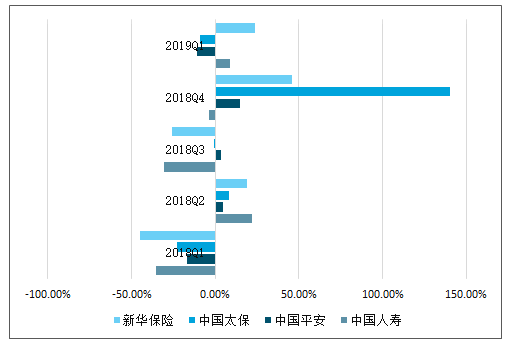

2018-2019Q1单季度新单保费同比增速对比(%)

数据来源:公开资料整理

太保2017、2018上半年单季度NBV及增速(单位:亿元,%)

数据来源:公开资料整理

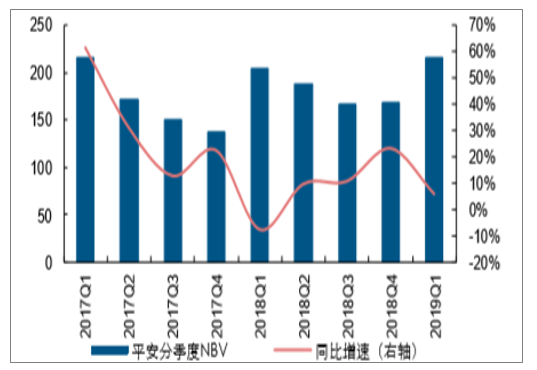

中国平安单季度NBV及同比增速(单位:亿元,%)

数据来源:公开资料整理

2、重疾定义或将重新划分,保障业务生态演化

重疾件均保额与赔付金额占比持续提升,甲状腺癌发病率增速较快,重疾险面临费率的重新厘定。近年来,随着重疾发病率的提升和监测技术的革新,上市险企重疾发生赔付也随之快速上升。从上市险企的理赔报告可以看出,重疾赔付金额及占总赔付金额比重持续提升,2018年重疾赔付金额占比达到30%-40%左右;重疾险件均赔付持续提升,2018年预计在4万元左右。重疾险赔付中,恶性肿瘤赔付高居第一,其中甲状腺癌赔付增速较快,已高居恶性肿瘤中赔付前三,2003-2011年甲状腺癌的发病率每年增加20.1%1。甲状腺癌成为我国增长最快的恶性肿瘤之一,在重疾赔付率与甲状腺癌发病率持续抬升的背景下,2019年“重疾表”启动修订,重疾定义或将重新划分。

新的重疾定义中,或将甲状腺癌划分为轻症,而重疾的整体发病率或有一定上调,前者降对赔付压力有一定降低,而后者会提高重疾险整体的费率水平,调整后的产品价格仍需持续观察。新的调整将修正重疾业务局部风险定价扭曲的情况,对于行业长期的发展有一定的推动作用,新的重疾产品定价将更符合其所覆盖的风险,价格更加合理。

部分公司理赔相关数据

2014年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 国寿福禄鑫尊两全保险(分红型) | 分红型年金保险 | 20年 | 有 | 有 |

中国太保 | 鸿发年年全能年金保险(分红型)A款(2013版) | 分红型年金保险 | 至终身 | 有 | 有 |

中国平安 | 尊越人生两全保险(分红型) | 分红型两全保险 | 至终身 | 无 | 有 |

新华保险 | 福享一生终身年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 有 |

2015年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 国寿鑫如意年金保险(白金版) | 年金保险 | 至88周岁 | 有 | 否 |

中国太保 | 东方红·老来福年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 有 |

中国平安 | 尊御人生两全保险(分红型两全) | 分红型两全保险 | 至终身 | 有 | 有 |

新华保险 | 金彩一生终身年金保险 | 年金保险 | 至终身 | 有 | 否 |

2016年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 国寿鑫福年年年金保险 | 年金保险 | 与保险公司约定 | 有 | 否 |

中国太保 | 幸福相伴(尊享版)两全保险 | 两全保险 | 至80周岁 | 有 | 否 |

中国平安 | 平安尊宏人生两全保险(分红型) | 分红型两全保险 | 至终身 | 有 | 有 |

新华保险 | 福享一生终身年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 有 |

2017年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 鑫福赢家保险组合计划(分红型年金) | 分红型年金保险 | 至80周岁 | 有 | 是 |

中国太保 | 东方红·满堂红年金版 | 分红型两全保险 | 至终身 | 有 | 是 |

中国平安 | 赢越人生年金保险(分红型年金) | 分红型年金保险 | 至终身 | 有 | 是 |

新华保险 | 美利人生两全保险(分红型两全) | 分红型两全保险 | 至终身 | 有 | 是 |

2018年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 国寿盛世臻享年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 是 |

中国太保 | 聚宝盆(分红型年金保险) | 分红型年金保险 | 至终身 | 有 | 是 |

中国平安 | 平安玺越人生年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 是 |

新华保险 | 福享金生A款终身年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 是 |

2019年 | 开门红产品名称 | 产品属性 | 保障期限 | 万能险 | 是否分红 |

中国人寿 | 鑫享金生年金保险A款/B款 | 年金保险 | 15年 | 有 | 是 |

中国太保 | 鑫满意年金保险(分红型) | 分红型年金保险 | 与保险公司约定 | 有 | 是 |

中国平安 | 金玺人生年金保险(分红型) | 分红型年金保险 | 至终身 | 有 | 是 |

新华保险 | 惠添富年金保险 | 年金保险 | 15/20年 | 有 | 是 |

数据来源:公开资料整理

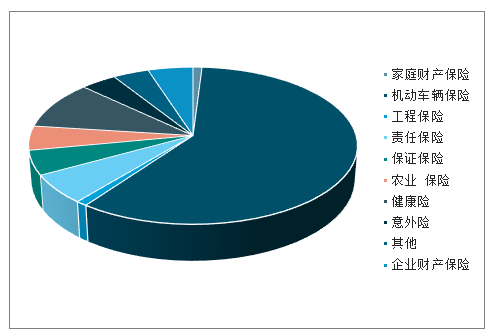

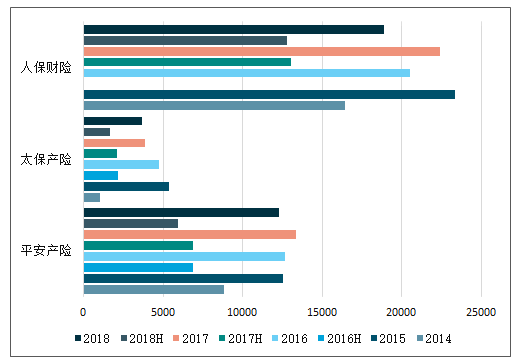

3、财险增长的变局集中度上升,非车业务加码

车险费改的竞争红海之下,各公司开始寻找非车的蓝海业务。2019年4月份财产险数据来看,产险行业保费收入中车险占比59%,远低于历史70%以上的占比,责任保险+保证保险+健康保险保费收入占比合计在21%左右。

2019年4月行业财产险结构(单位:%)

数据来源:公开资料整理

集中度提升趋势明显。2019年4月,上市险企(中国人保、中国平安、中国太保)财险保费收入市占率明显提升,到达65.4%,上市险企+国寿财+大地财的财险保费收入市占率达到73.6%,2019年1-4月集中度均创下近五年同期新高。在行业车险增速放缓、非车险加快增长的背景下,行业集中度的提升一方面表明车险集中度提升趋势或进一步加剧,另一方面非车险业务的优势或也明显向大公司集中。在集中度提升公司中,人保财险扩张的效应尤其明显。

上市险企及大地财险、国寿财险的市占率情况(单位:%)

数据来源:公开资料整理

4、成本率上行,税改下盈利压力或缓解

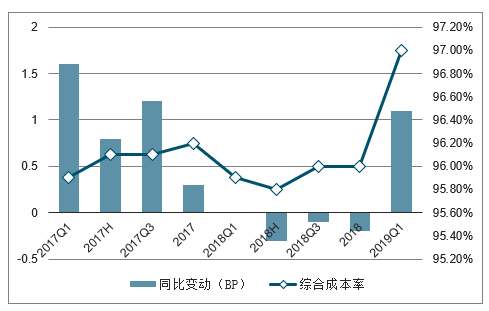

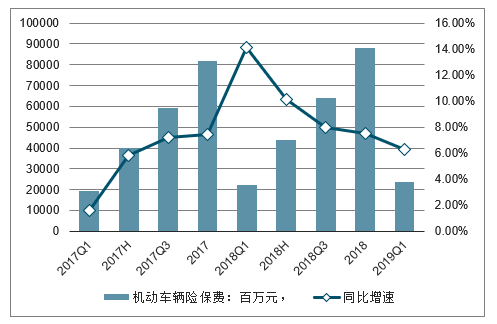

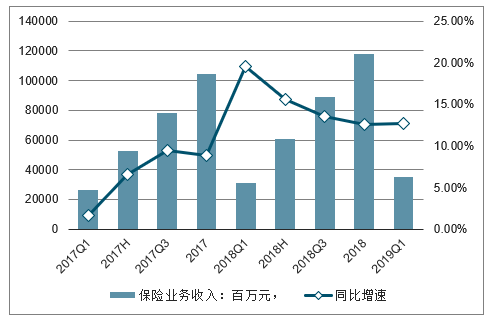

产险保费增速平稳,税收因素大幅改善,实际盈利能力提升。2019年一季度中国平安、中国太保产险保费增速分别为9.5%、12.7%,其中车险增速略有承压,非机动车辆保险、意外与健康保险等增速较快。一季度,中国平安的综合成本率97.0%,同比上行1.1个百分点,相比2018年底上行1.0个百分比,预计赔付和管理费或有增加;2019Q1中国平安产险业务实际所得税率23.0%(去年同期为41.9%),太保集团实际税率也存在一定下降,预期为报行合一下不可税前列支佣金及手续费降低,实际盈利能力已有一定改善。但仍需关注商车费改下,渠道竞争依然日趋激烈,大公司更具规模渠道优势,竞争力更强,集中度或有持续回升。

2017-2019Q1中国平安车险保费及同比增长(单位:百万元,%)

数据来源:公开资料整理

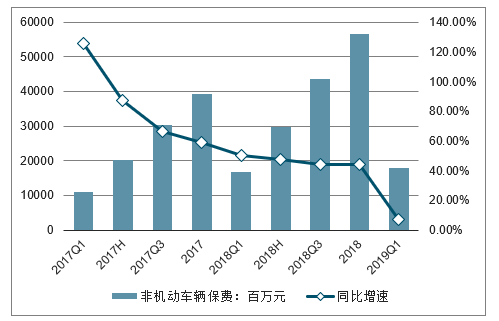

2017-2019Q1中国平安非机动车辆保险保费及同比增长(单位:百万元)

数据来源:公开资料整理

2017-2019Q1中国平安意外与健康保险保费及同比增长(单位:百万元,%)

数据来源:公开资料整理

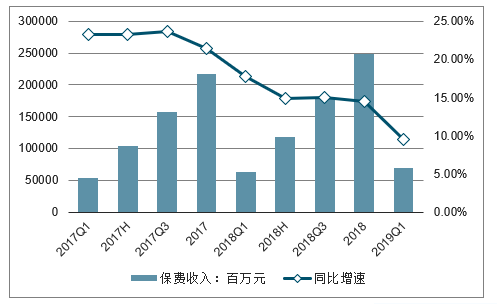

2017-2019Q1中国平安保费收入及同比增长(单位:百万元,%)

数据来源:公开资料整理

2017-2019Q1中国平安综合成本率及变化情况(单位:%,BP)

数据来源:公开资料整理

2017-2019Q1中国太保机动车辆保费收入及同比增长(单位:百万元,%)

数据来源:公开资料整理

2017-2019Q1中国太保非机动车辆险保费收入及同比增长(单位:百万元,%)

数据来源:公开资料整理

2017-2019Q1中国太保保险业务收入及同比增长(单位:百万元,%)

数据来源:公开资料整理

5、税收政策变革的推演

税收抵扣政策调整提升险企利润水平,推动业态变革。财政部5月下旬发布《关于保险企业手续费及佣金支出税前扣除政策的公告》,人身险和财险手续费及佣金支出税前抵扣比例分别从10%和15%调整至18%,从2019年1月1日起执行,2018年税收汇缴工作也遵照执行。税收抵扣比例的抬升将缓解险企因手续费及佣金较高带来的税收多交压力,对2018年净利润进行测算,上市公司改善幅度将达到15%-44%,财险和人身险公司实际盈利将明显提升,形成阶段性的业绩推动。

此次减税政策短期来看缓解利润压力,长期或将加快财险和人身险演变进程。财险来看,商车费改下佣金手续费超限对利润影响严重,预期此举将在短期缓释利润压力,给予后期费改政策更大推进空间,但无法改变财险行业深度改革的大方向,行业仍将经历费改下的严酷竞争。寿险来看,预期个险保障转型将在减税后加码渠道和产品,推动行业负债端覆盖深度广度提升,带动保费增速提高。

2014-2018年中国上市保险公司产险初始净利润情况(单位:百万元,%)

数据来源:公开资料整理

2014-2018年中国上市保险公司寿险利润情况(单位:百万元,%)

数据来源:公开资料整理

2014-2018年中国上市保险公司集团利润情况(单位:百万元,%)

数据来源:公开资料整理

2014-2018年中国上市保险公司产险18%抵扣下净利润(百万元)

数据来源:公开资料整理

2014-2018年中国上市保险公司集团18%抵扣下净利润(百万元)

数据来源:公开资料整理

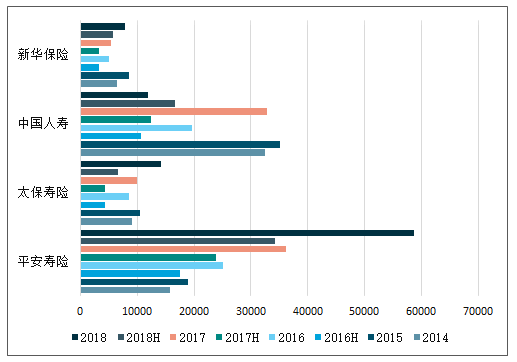

6、价值成长的再思考NBV驱动因子或分化

对于2019年以后的价值增长, NBV增长的驱动因子或有分化。

其一,和2018年不同,不同公司新单价值率抬升的压力或分化明显。新单价值率抬升来自于单品类价值率抬升或者高价值率保单占比抬升。考虑2018年上市险企新单保费中险种结构和渠道结构优化已经非常明显,来自于高价值率保单占比抬升的压力增加,2019年预期平安和国寿结构优化空间略大。单品类价值率明显承压,同时考虑2019年公司均加大推动“附加险”等小险种销售力度,预期单品类价值率较难大幅抬升。

其二,新单增速相较于2018年或有一定缓解,对NBV的贡献力度将明显增加。从2019年一季度的销售情况来看,2019年储蓄类产品销售环境有所改善,预期部分公司新单增速将持续提升。

不同于2018年NBV增长高度倚重于价值率提升,2019年部分公司NBV增长核心动力或主要来自于新单规模增长,对于价值率的变化市场需要有合理预期。

上市险企新业务价值率提升较好(单位:%)

数据来源:公开资料整理

2018年度新业务价值增长贡献拆分(单位:%)

数据来源:公开资料整理

7、EV增长仍然稳健

投资收益率决定估值底部,ROEV决定成长性。当前估值对利率下行风险有足够的预期。假设上市公司将投资收益率假设调低至4%,则100个BP对于各公司内含价值的影响预期在10-20%左右,对应估值底部在0.8-0.9倍PEV。当前上市险企估值考虑动态估值后大多位于0.8倍附近,基本反映了相对悲观的投资回报预期,利率下行无需过度担忧,当前估值安全边际较高。

上市险企投资收益率+100BP下价值敏感性(新业务价值敏感性)(单位:%)

数据来源:公开资料整理

上市险企投资收益率+100BP下价值敏感性(有效业务价值敏感性)(单位:%)

数据来源:公开资料整理

上市险企投资收益率+100BP下价值敏感性(内含价值敏感性)(单位:%)

数据来源:公开资料整理

上市险企寿险ROEV较高,保证了EV稳健较快增长。ROEV=内含价值营运利润÷年初内含价值,其中内含价值营运利润的主要来源为内含价值预期回报与新业务价值,前者释放较为稳定,而后者增长预期平稳的情况下,ROEV水平在一定时期内将保持相对稳健。受益于寿险业务内含价值营运利润的稳步提升,国寿、平安、太保、新华、人保的寿险业务2013-2018年平均ROEV分别为16.9%、25.8%、22.6%、18.0%、14.0%,较为平稳,预期仍将保持相对稳定,投资等干扰因素并不会影响其长期成长趋势。

2018年上市险企各因素对寿险内含价值贡献力度比较(单位:%)

数据来源:公开资料整理

上市险企寿险业务ROEV内含价值营运回报率(单位:%)

数据来源:公开资料整理

我国保险行业发展迅速,市场已经形成一定规模,但与发达国家相比,在服务的专业性、产品的多样性等方面还有较大空间需要发展。未来,我国保险行业需要加大力度改变消费者的消费观念,不断的扩充产品线,贴合消费者需求,开发更多适合消费者多样化选择的产品。

二、当前保险行业面临“三高一低”发展痛点

传统保险业仍存在“综合成本率偏高,欺诈比例高,代理人流失率高和低频交易”等“三高一低”发展痛点,《2019年中国保险行业智能风控白皮书》中分析了当前保险行业中面临的如上痛点。

“三高一低”痛点分析

针对传统保险业“三高一低”的发展痛点,首先,综合成本率偏高确实是中国保险行业面临的一个问题,比其他发达国家要高至少10%,这对消费者权益的保护不利。本身买保险就是‘千家万户保一家’,‘众人拾柴火焰高’,保险首要功能就是分散风险和经济补偿,如果管理费用过松,对消费者是不利的,对整个保险行业的发展也是不利的。对此,应该开源节流,开源即加强投资,有好的团队,好的投资策略,好的资产组合,来提高保险公司投资水平。节流即保险公司应该尽量省钱,当然省钱不会在消费者中省,公司管理费用过高,应该从这方面省,包括高管收入需要向国际化看齐,有的公司亏损,但是管理层的收入特别高,这是不应该的,管理层的收入要严格和其业绩挂钩。综合成本率过高的问题涉及浪费,也涉及管理方面的不科学。

第二,对于欺诈比例高的问题,有些欺诈是很明显的,但有些是隐藏的。我国保险欺诈问题和发达国家相比可能更严重一些,每年有大量的保险金欺诈案例发生,会受到行政处罚或经济处罚,中国保监会于2018年2月11日印发了《反保险欺诈指引》。而在反保险欺诈这方面,国际上有一套程序和做法,比如一些发达国家政府部门或行业组织专门有反保险欺诈的机构,用高科技的手段与整个行业共同反保险欺诈;再比如抽查制度,如果觉得哪个赔案有问题,会做专门的调查,严厉处罚,杀一儆百,让保险欺诈消失在萌芽状态。而我国在保险行业层面或政府层面还没有反保险欺诈的专业机构。

传统保险业仍存在“综合成本率偏高,欺诈比例高,代理人流失率高和低频交易”等“三高一低”发展痛点,《2019年中国保险行业智能风控白皮书》中分析了当前保险行业中面临的如上痛点。

另外,一些保险公司在用户理赔的时候会进行有罪推定,严格审查,一些关卡类似于刁难,美其名曰防止欺诈,但实际上是得罪客户的,用户理赔应该是无罪推定,再去调查。反保险欺诈的制度应该进行一个新的整合。

第三,代理人流失率高是制度问题,这是中国保险行业这么多年来,尤其是寿险销售的一大顽疾,这种制度属于自我膨胀、自我扩张的一种机制,取消代理人考试之后,代理人很快从300多万到800多万,门槛提高不了,大多代理人既没有技术含量,也没有足够的营销能力。打破人海战术是一个长期的过程,也是一个必须要做的过程。

第四,低频交易这个问题是很正常的,更严重的问题应该是营销制度,目前解决这个问题有好的思路、想法,但整个行业很难执行和落地。

中国保险业面临诸多矛盾,包括市场供给与社会经济需求,市场潜力挖掘不够与结构失衡,新业务增长与风险防范机制不匹配,保险产品创新与资本市场不稳定,规模扩张与效益提高,渠道创新与现行规章,交强险的公益化与市场化,业务国际化与监管方式,行业发展迅速与行业自律滞后,业务发展迅速与公司治理结构,社会保险与商业人身保险不匹配等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询