1、有线电视份额继续下滑,OTTTV攻城略地

OTT TV (Over-The-Top TV)是一款互联网电视,OTT TV是“Over The Top TV”的缩写,是指基于开放互联网的视频服务,终端可以是电视机、电脑、机顶盒、PAD、智能手机等等。

OTT TV 意指在网络之上提供服务,强调服务与物理网络的无关性。通过互联网传输的视频节目,如PPS、UUSEE等平台的内容传输到显示屏幕(包括电视)上。

从消费者的角度出发,OTT TV就是互联网电视,满足消费者的需求,集成互动电视功能的全功能的互联网电视。

在国际上,OTT TV指通过公共互联网面向电视传输的IP视频和互联网应用融合的服务。其接收终端为互联网电视一体机或机顶盒+电视机。

在我国,OTT TV是指通过公共互联网面向电视机传输的由国有广播电视机构提供视频内容的可控可管服务。接收终端一般为国产互联网电视一体机。

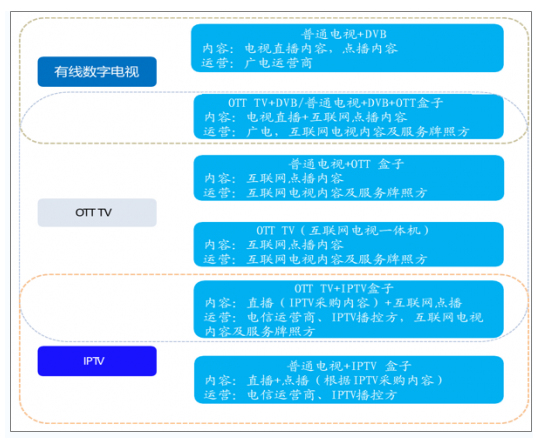

我国电视收视的三种形态:有线电视、IPTV 及 OTTTV,传输渠道分别为广电网络、电信运营商网络及互联网;且在硬件设备、运营主体、内容、业务形态及政策管控环境上均有不同。在前端设备上,普通电视或互联网电视与不同机顶盒组合,可实现不同的电视收视服务形态。

不同电视收视形态的内容和运营商

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国OTT机顶盒行业市场运营态势及未来前景预测报告》

有线电视:主要通过电视终端+DVB(数字视频广播)机顶盒实现

有线电视通过同轴电缆为介质传送电视节目,主要由各地有线电视网络运营商运行,目前有线数字电视主要通过电视终端+DVB(数字视频广播)机顶盒实现。

20 世纪 80 年代,伴随微波技术、卫星电视技术和光纤传输技术发展,有线电视网络结构实现大范围布网。1990 年 11 月,《有线电视管理暂行办法》颁布,我国有线广播电视传输行业进入高速发展阶段。21 世纪初,我国启动有线电视网络的数字化改造。

IPTV:由终端电视机+机顶盒进行流媒体接收和解码

交互式网络电视以电视机为显示终端,中央和省两级 IPTV 集成播控平台引入内容并集成播控,规范对接电信运营商利用互联网架设专网的定向传输通道,向公众提供广播电视节目等。IPTV 由广电及电信运营商建立 IP 专网承载 IP 化的数字视频内容,由终端电视机+机顶盒进行流媒体接收和解码。

IPTV 业务最早始于 2004 年,由黑龙江联通(原网通)与上海文广百视通合作,在哈尔滨推出 IPTV 业务试点;2005 年开始发放牌照,采取准入制。

OTT TV:以电视机为显示终端,以公共互联网为传输介质

互联网电视,以电视机为显示终端,以公共互联网为传输介质,通过经国家广电行政部门批准的集成服务平台,向绑定特定编号的电视一体机或机顶盒提供经互联网电视内容服务平台审核的广播电视视听节目等。

有线电视、IPTV 和互联网电视在传输网络等方面有区别

项目 | 有线电视 | IPTV | 互联网电视 |

传输网络 | 线缆传输 | IP专网 ,受到管控 | 公共互联网 |

接收终端 | TV/TV+DVB(有线数字电视) | TV+机顶盒 | TV+机顶盒/OTT TV一体机 |

内容提供方 | 各地广电网络运营商 | IPTV 集成播控平台 | 互联网电视内容服务平台 |

内容丰富程度 | 开放性不好,内容不丰富 | 系统开放性不好,内容较丰富,所需内容由提供商提供 | 开放性好,机顶盒可直接访问互联网业务,产品丰富 |

主要业务形态 | 电视直播节目、点播内容等 | 视频直播、回看、点播及增值业务等 | 视频点播、增值服务和应用服务业务等,无直播服务 |

是否支持多端互通 | 不支持 | 部分可与手机端互通 | 可四端(电视、电脑、手机、PAD)互通 |

流畅清晰度 | 清晰度一般 | 无滞后,清晰度高 | 主要取决于网络带宽 |

业务开展范围 | 四级传输网络,一省一级的形式 | 省级播控分平台仅限于本省区域内,全国内容服务牌照向全国范围内的省级播控分平台提供内容 | 全国 |

内容监管程度 | 可控可管 | 可控可管 | 可控可管 |

业务平台 | 省级、市州数字电视前端平台 | 集成播控总分平台和全国内容服务平台 | 互联网电视集成服务平台和内容服务平台 |

经营资质 | 受经营许可证管理 | 信息网络传播视听节目许可证(IPTV全国内容服务牌照和集成播控牌照) | 信息网络传播视听节目许可证(互联网电视集成服务牌照和内容服务牌照) |

牌照情况 | 广播电视节目传送业务经营许可 全国IPTV集成播控服务总平台1个,成服务牌照7个,内容服务牌照证等,点播服务需广播电视视频 31个省级播控分平台。目前4家广电16个点播业务许可证 机构获得IPTV播控牌照 | 牌照情况 | 广播电视节目传送业务经营许可 全国IPTV集成播控服务总平台1个,集成服务牌照7个,内容服务牌照证等,点播服务需广播电视视频 31个省级播控分平台。目前4家广电16个点播业务许可证 机构获得IPTV播控牌照 |

数据来源:公开资料整理

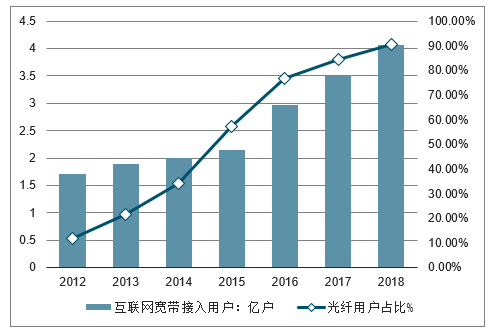

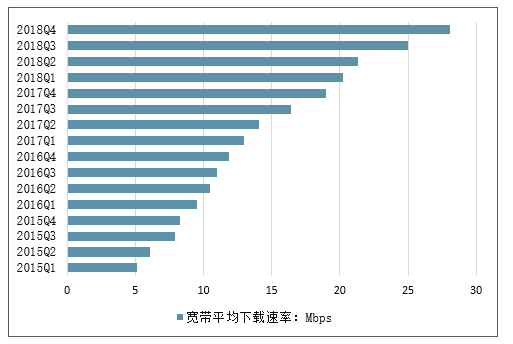

据统计, 2018年中国宽带接入用户超过4亿人次,其中光纤用户占比快速提高,为90.4%;另一方面,从2015年开始到2018年第四季度,中国国内宽带平均下载速率增长接近5.6倍,宽带的普及和提速使得高清视频内容的实时传播成为现实,为OTT智能电视的普及提供了数据传输基础。

2012-2018年中国互联网宽带接入用户和光纤接入占比情况

数据来源:公开资料整理

2015-2018年中国宽带平均下载速率走势情况

数据来源:公开资料整理

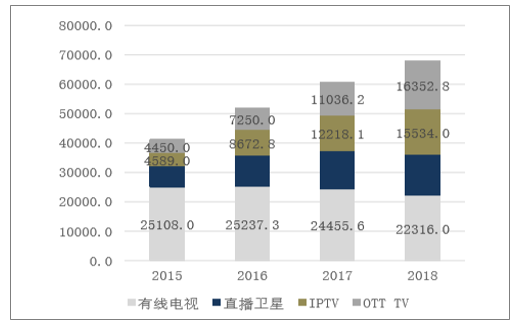

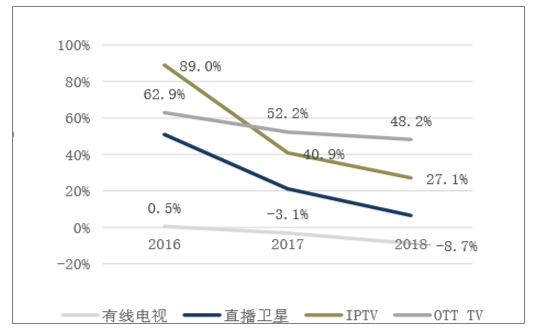

截止2018年期末,中国有线电视用户规模2.23亿户,年度净减2139.6万户,同比下降8.75%;OTTTV用户规模净增超5300万户,同比增长48.2%,总量达到1.64亿户;IPTV用户净增3315.9万户,同比增长27.1%,总量达到1.55亿户;直播卫星新增用户放缓,同比增长6.5%,总量达到1.38亿户。有线电视收视份额下探到49.89%,仍位居第一;OTTTV收视份额36.69%,同比增加12.08pct,位居第二;IPTV收视份额34.68%,位居第三。(备注:各收视份额占比求和大于100%,主要是存在“一户多终端”情况)据统计,2018年期末,中国智能电视开机日活达到10003万台

年度期末不同电视用户发展规模(万户)

数据来源:公开资料整理

不同形式收视方式占比

数据来源:公开资料整理

2016-2018年期末中国不同电视用户同比增长情况

数据来源:公开资料整理

2、OTTTV用户画像:辅助收视、农村增长快、最年轻

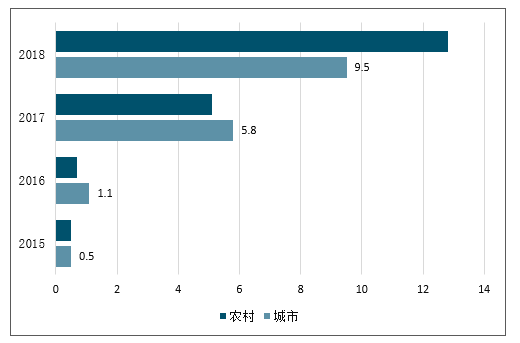

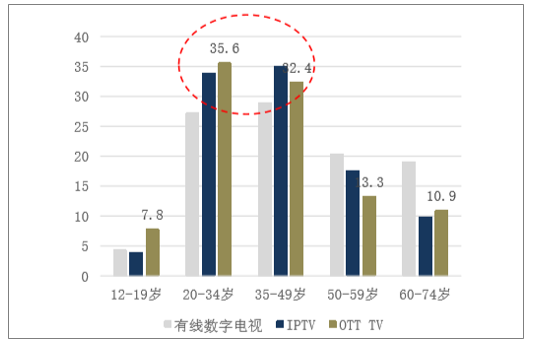

由于缺少合规的直播内容,OTTTV当前更多的是作为辅助收视的手段,尤其是“DVB+OTT”模式较为普遍,在“一户多终端”用户中接近半数(45.4%)选择同时使用有线数字电视与OTTTV,选择IPTV搭配OTTTV的比例为38.0%。2017年是OTTTV的爆发年,OTTTV在非有线接收方式中的占比快速提升,2018年OTTTV用户在农村地区增长较快,其市场份额已经高于城市市场,接近13%。从用户的年龄画像来看,OTTTV在三种最主流的收视方式中,用户最年轻,有线数字电视用户高龄用户占比高。

电视信号多种接收方式组合分布情况(top5)

多种接收方式组合(2018年)

数据来源:公开资料整理

2018年非有线接收方式中OTTTV用户比例(%)

数据来源:公开资料整理

2018年各收视方式用户年龄构成情况

数据来源:公开资料整理

3、智能电视销售驱动OTTTV渗透率提升

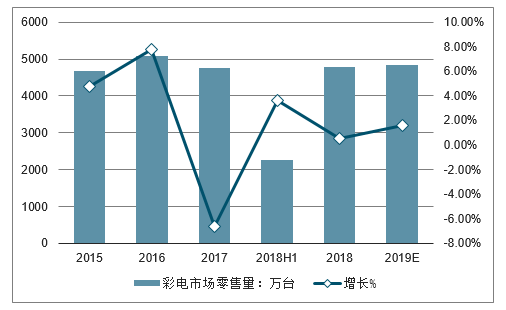

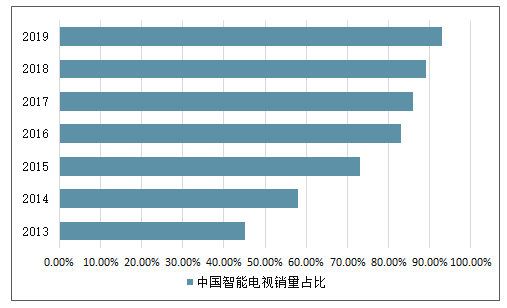

OTTTV盒子作为OTTTV的过渡型产品,近年来增长放缓,2018年激活量维持在3800万左右,与2017年基本持平。智能电视销售成为驱动OTTTV渗透率增长的主要因素。2018年,中国彩电零售量为4774万台,同比微增0.5%,零售额规模为1490亿元,同比下降8.6%,零售均价3121元,同比下降9%,其中智能电视销量占比达到89%,非智能电视销量占比低。预计,2019年中国彩电零售量规模将达4851万台,同比上升1.6%,零售额1468亿元,同比下降1.5%,智能电视销售占比进一步提升到93%。2018年智能电视保有量渗透率为36%,预计2019至2022年分别为41%、46%、49%及53%,仍有较大提升空间。

2015-2019年中国彩电市场零售量及增长走势预测

数据来源:公开资料整理

2018年中国智能电视销量占比达89%

数据来源:公开资料整理

智能电视终端保有量渗透率仍有较大提升空间

数据来源:公开资料整理

伴随着行业巨头纷纷入场,将会推动OTT大屏终端的更加广泛应用。而互联网技术的发展,以及大数据与AI技术的融合,也为OTT大屏终端带来更多发展的机遇。2019年,OTT行业必然会在变革中面临着调整和变化,但可以确定的是,随着以酷开网络为代表的OTT企业入局之后,行业未来的发展将会更加值得期待。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)