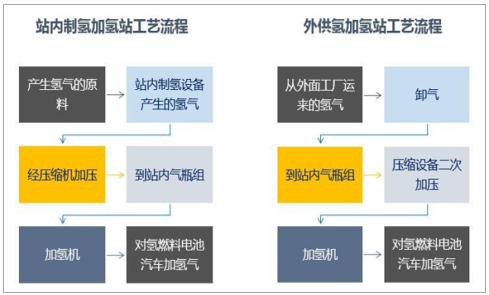

现有加氢站技术来源于天然气加气站,有两种建设方式:1)站内制氢供氢加氢站技术;2)外供氢加氢站技术。中国加氢站以外供氢路线为主。1)站内制氢加氢站技术:来源于天然气管网标准加气站原理,即加氢站内有制氢设备(如天然气重整制氢)产生氢气(相当于天然气管道输送来的气源)和加气站设备的组合。2)外供氢加氢站技术:来源于天然气母站和子站原理,即从外面工厂(相当于母站提供气源)经加氢站(子站)二次加压完成对外加气。

站内制氢加氢站工艺和外供氢加氢站工艺流程对比

数据来源:公开资料整理

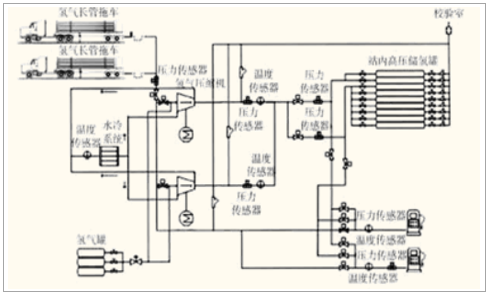

加氢站的工作原理(以外供氢加氢站为例):氢气通过管束槽车运输至加氢站,经由氢气压缩机增压后储存至站内的高压储罐中,再通过氢气加气机为燃料电池汽车加注氢气。当管束槽车的压力足够高时,可从槽车中直接给车辆加氢;压力不够部分从氢气高压储罐中给汽车进行补充氢气。实际操作中,氢气储罐可由多个压力级别不同的储罐并联而成,先将低压储罐中的氢气用于加注,直到低压储罐与车载容器达到压力平衡,再换为高压储罐进行加注。

外供氢加氢站的工作原理

数据来源:公开资料整理

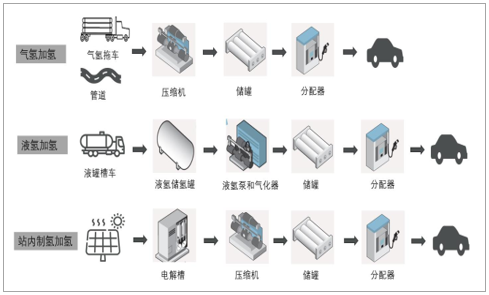

加氢站是氢能供应的重要保障。加氢站之于燃料电池汽车,相当于加油站之于燃油汽车、充电站之于纯电动汽车。安全、低成本、快捷加氢的加氢站对于氢燃料电池汽车的商业化起到关键作用。加氢站的工作流程一般为氢源供氢、压缩、储存、加注。外供氢气分为气氢和液氢两种类型。气氢经气氢拖车或管道运输至加氢站,经过压缩机储存到压缩储氢罐组,再通过分配器向燃料汽车加注氢气。液氢经液氢槽车运至加氢站,储存至站内液氢储氢罐,通过液氢泵和气化器经压缩后储存至压缩储氢罐组,最后加注。加氢站的氢源也可来自站内制氢装置,制得的氢气经压缩储存到压缩储氢罐组,最后加注。加氢站的主要设备包括站内制氢装置、压缩机、压缩储氢罐组、液氢泵和气化器、冷却器和分配器。

加氢技术路径示意图

数据来源:公开资料整理

“氢能时代”大幕拉开,全球主要国家与企业纷纷入局

全球氢能发展进入快车道,欧美及日韩已率先进行氢能产业链的布局。一方面从国家层面,部分国家自上而下出台了具有顶层设计的全国性专项规划文件,设置了氢能源管理机构,创建了相对科学安全的技术标准及监测体系。另一方面,相关企业也加快布局氢能市场。全球气体三大巨头公司依托空气分离技术储备,已可以提供制氢、纯化、储运、加氢等一系列完整的解决方案。全球主要国家和企业共同推动氢能产业快速发展。

氢能是能源技术革命的重要方向,全球发展进入快车道

全球逐步形成发展氢能的共识,普遍认为氢能是21世纪最具潜力的清洁能源之一。美国通用汽车公司的技术研究中心于20世纪70年代提出“氢经济”概念,1976年美国斯坦福研究院就开展了氢经济的可行性研究。20世纪90年代中期以来城市空气污染、能源自主可控、二氧化碳过量排放及全球气候变化、可再生能源电量储存等问题的凸显,增加了氢能经济的吸引力。氢能作为一种清洁、高效、安全、可持续的新能源,逐步形成全球共识,被视为21世纪最具发展潜力的清洁能源之一,是人类的战略能源发展方向。

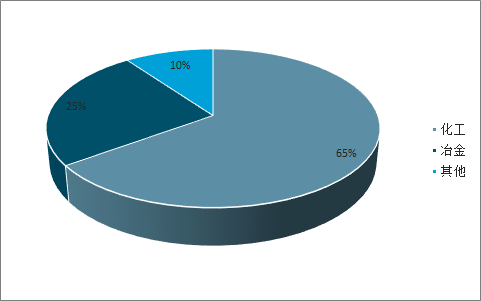

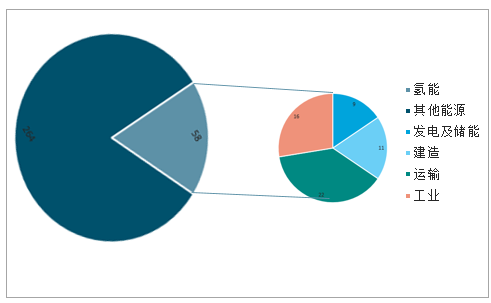

预计到2050年世界将正式进入“氢能时代”。2016年全球氢能的下游应用的90%仍为工业,25%用于冶金,65%用于化工领域。预计到2050年氢能将占到人类能源总供给的18%,贡献58EJ的总能量,其中主要的增量来自于交通运输,将消耗约22EJ的能量,占氢能下游应用的约38%。

氢能下游应用占比

数据来源:公开资料整理

2050E总能量供给中氢能及其下游应用情况(单位:EJ)

数据来源:公开资料整理

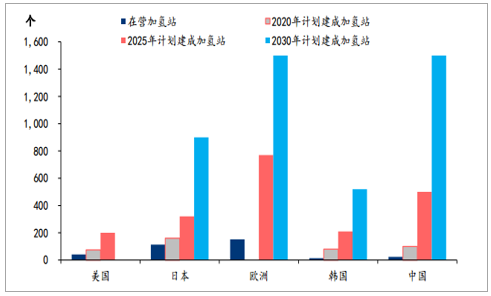

欧美日韩中计划到2025年建成加氢站共计2000座,是目前五个国家及地区在营加氢站数量的4.81倍。2018年全球加氢站新增48座,截止到2018年底,全球加氢站数目达到369座。分地区来看,欧洲152座,亚洲136座,北美78座;在全部369座加氢站中,有273座对外开放。日本、德国和美国加氢站共有198座,占全球总数的54%,显示出三国在氢能与燃料电池技术领域的快速发展及领先地位。

全球2018年底在营加氢站及未来计划建设加氢站情况

数据来源:公开资料整理

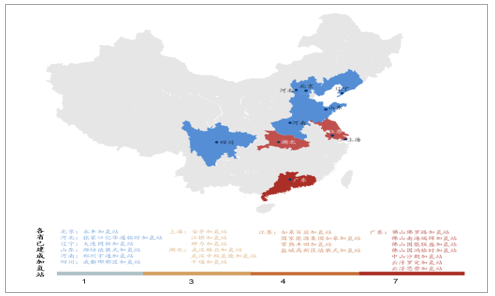

我们认为,在燃料电池产业链的发展进程中,加氢站有望率先开启大规模建设。截止2018年底,中国已建成加氢站23座,其中建站手续齐备的商业化加氢站有6座,占比26%,在建加氢站约17座。随着政策的完善、技术标准的规范、装备技术

的升级以及运营规模扩大带来单位成本的降低,更多加氢站有望满足商业化运营要求。

截止2018年底中国已运营的加氢站分布

数据来源:公开资料整理

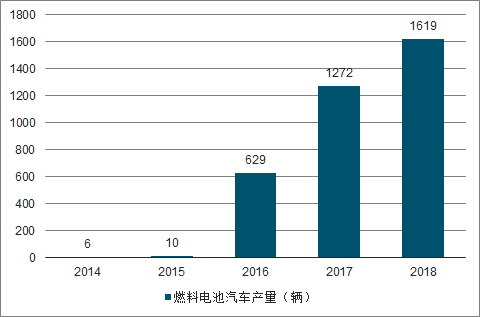

近年受益政策支持,中国燃料电池汽车产量呈“J”型增长,2017全国燃料电池汽车产量达到1272辆,2018年是燃料电池汽车商业化运营的元年,产量跃升至1619辆,燃料电池汽车产业开启以补贴为基石的内生性增长时代。截止2018年底,全国投入运营车辆约694辆,其中公交234辆左右,物流车约300辆,轻客160辆。其中,燃料电池物流车在上海已经开展商业化运营,目前在运营数量达到300辆左右,运营里程超过400万km,用户包括京东、申通快递、盒马鲜生、宜家等物流用户。

中国燃料电池汽车产量“J”型增长

数据来源:公开资料整理

加氢站是燃料电池汽车产业链上必不可少的关键性基础设施,燃料电池汽车的发展和商业化离不开加氢站的建设发展。但目前国内加氢站较少,建设速度有待大幅提升。截至2018年12月国内已建成加氢站25座,分别位于北京、上海、江苏、大连、安徽、河南、广东等地,氢燃料电池汽车保有量3428辆。

而中国标准化研究院与全国氢能标准化技术委员会曾发布《中国氢能产业基础设施发展蓝皮书》,书中提出:到2020年,加氢站达100座,燃料电池车达10000辆;到2030年,加氢站达1000座,燃料电池车达到200万辆。工信部组织制定的《节能与新能源汽车技术路线图》明确提出,到2030年国内实现百万辆氢燃料电池汽车的商业化应用,建成1000座加氢站。虽然这两年加氢站建设提速,但是相对于氢燃料电池产业需求,加氢站作为基础设施远远供不应求,未来氢能利用领域的市场空间十分广阔。

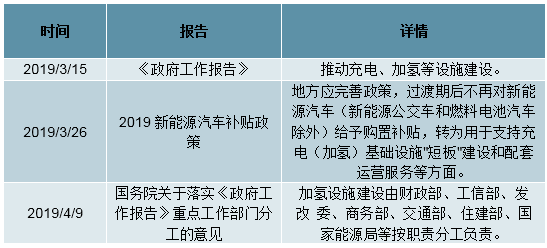

2019年以来国家政策大力鼓励加氢站的建设,加氢站为整个氢能源产业链前端链条的环节,也是当前制约整个产业的核心环节,政策顶层设计启动将有助于全产业链的发展。3月15日,国务院新闻办就2019年《政府工作报告》的修订情况进行解读,在推动消费稳定增长部分,补充了“推动加氢设施建设”的内容;3月28日李克强总理在亚洲博鳌论坛提出要加快发展氢能源等新兴产业;4月8日,国务院发布国发【2019】8号文,落实《政府工作报告》中重点工作部门分工意见,意见中提到加氢设施建设由财政部、工信部、发改委、商务部、交通部、住建部、国家能源局等按职责分工负责。过去加氢站审批机制欠缺,建站速度缓慢,伴随多次意见出台与落实,未来加氢站审批速度加快,将推动加氢站建设进一步提速。

国内近期鼓励氢能利用政策

数据来源:公开资料整理

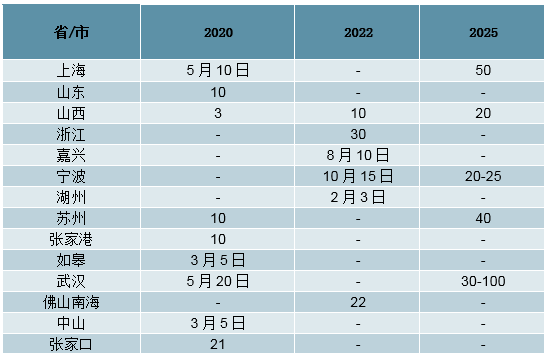

上有国家政策支持完善,下有地方政府规划明确。加氢站建设涉及土地、危化品管理、建设流程不通畅等问题,地方政府的态度将对加氢基础设施的建设进度起到关键性作用。目前地方政府积极性极强,各地区陆续推出氢能源产业规划,针对加氢站建设也提出明确的目标。梳理目前规划,至2020年有望落实加氢站建设超200家,远超《中国氢能产业基础设施发展蓝皮书》所提数量。另外,四部委发布2019年新能源汽车补贴政策时提到过渡期后,地方购置补贴应转向充电、加氢等基础设施和运营服务,地方积极参与相应加氢站建设。

各地方政府加氢站建设规化梳理

数据来源:公开资料整理

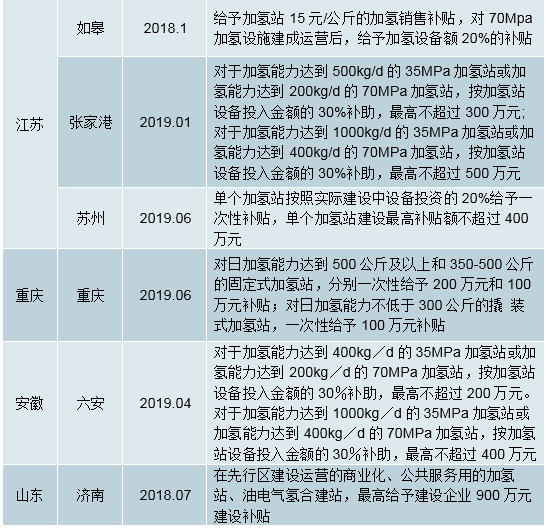

各地方政府也陆续推出加氢站建设的优惠补贴政策,以促进基础配套设施的发展。补贴分为销售补贴和建设补贴,建设补贴标准多按照加氢站加氢能力给予一次性补贴或按照投入设备额的一定比例给予补贴。在政策持续加码下,各地加氢站建设规划也陆续公布。2019年5月24日,由中国汽车工程学会编写的《长三角氢走廊建设发展规划》正式发布,根据规划,长三角氢走廊目标加氢站数量在2019-2021年超40座、2022-2025年超200座,2026-2030年超500座。而在2016年,由工信部组织指定的《节能与新能源汽车技术路线图》中指出,到2020、2025、2030年,中国加氢站数量将分别超过100座、300座和1000座。

各地加氢站补贴政策一览

数据来源:公开资料整理

各地加氢站建设规划(单位:座)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国加氢站行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国加氢站行业发展现状调查及前景战略分析报告

《2026-2032年中国加氢站行业发展现状调查及前景战略分析报告》共十四章,包含加氢站行业投资风险与控制策略,加氢站新项目投资可行性分析,中国加氢站产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国加氢站行业产业链上下游、发展现状、竞争格局、竞争趋势分析:加氢站数量稳步扩张,综合能源站成企业布局核心方向[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国加氢站行业发展趋势简析:仍处于发展早期,规模化促进降本,油气混合占比有望提升 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![热点聚焦∣2023年中国加氢站行业发展现状:氢能应用规模日益增长,加氢站建设投入不断增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国氢能加注设备企业分析—厚普股份:持续加大对氢能领域的投入力度,自主研发不断突破[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)