光学薄膜的应用始于20世纪30年代,至今已形成一门独立的技术,广泛应用在天文、军事、医学、科学检测、光显示和光通讯等行业中。光学薄膜能改善系统性能,对光学仪器的质量起着重要或决定性的作用。

光学薄膜是指镀在一些光学器件或其他器件表面上的薄膜,来选择性的吸收某些波长的光,改变某些波长的光的透射性或偏振状态,或者相位来满足人们的需要。改变光的透射性光学薄膜一般由介质或金属分子蒸发而成,对于不同波长的光可以制成不同的厚度,使用这些滤波片要比使用单色光源方便的多。

反射、减反射以及光谱调控是光学薄膜的基本功能。利用反射功能,光学薄膜可以将光线按不同的角度折转到空间的各个方向。利用减反射功能,光学薄膜可以将光线在元件表面发生反射时将光的损耗降到最低,因而使光学器件和光学系统的功能更加的完美。利用光谱调控功能,可以将光学系统中的色度进行变换,获得缤纷绚丽的色彩。

一、光学薄膜的发展历程

如果从Fraunhofer利用化学方法制备出减反射层算起,光学薄膜已经有近两百年的历史。但是,光学薄膜真正作为一类光学元件应用于光学系统,应该从20世纪30年代扩散泵应用于真空系统开始。近几十年来,特别是电子计算机广泛应用于光学薄膜的设计和薄膜制备过程以来,光学薄膜元件和技术得到突飞猛进的发展,形成一种欣欣向荣的大好局面。

最早论述光学薄膜性质及其制备技术的专著是Heavens在1955年出版的Optical Properties of Thin Solid Films及Holland在1956年出版的Vacuum Deposition of Thin Films这两本书,20世纪60年代初就有了中译本。在光学薄膜的发展历程中,光学薄膜的专著出版了很多本,比较有代表性的是Maeleod的Thin Film Optical Filters,该书2001年已经有第三版问世,每一版都反映了光学薄膜发展的一个新阶段。

国内比较有影响的是唐晋发等1976年出版的《应用薄膜光学》。在此基础上2006年又出版了《现代光学薄膜技术》,不仅充实了薄膜技术的内容,光学薄膜本身的科学内容也有开阔和加深。其他专著如Herman在1996年出版的Optical Diagnostics for Film Processing,Freund等2003年出版的Thin Film Materials Stress Defect Formation and Surface Evolution以及Lakhtakia在2006年出版的Sculptured Thin films Nanoengineered Morphology and Optics等,都在不同方面反映了光学薄膜的进展。

二、光学薄膜行业发展回顾

光学薄膜大致可以分为两组:偏光片和背光模组光学薄膜,主要应用领域是TFT-LCD。LCD主要由液晶、背光模组、玻璃基板、偏光片及TFT 电极等几大部件组成。

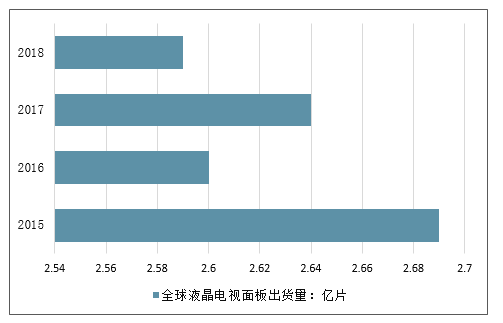

液晶显示器成像必须依靠偏振光,LCD液晶显示模组必须包含两张偏光片。偏光片的基本结构包括:最中间的PVA膜(聚乙烯醇),两层TAC膜(三醋酸纤维素),PSA film(压敏胶),Release film(离型膜) 和Protective film(保护膜)。2017年全球液晶电视面板的出货数量达2.64亿片,同比增长1.3%;根据一个液晶先模组需要配两张偏光偏,一张偏光片需要5层光学薄膜,那么推出2017年全球液晶模组成像所需光学薄膜达到26.4亿片。

2015-2018年全球液晶电视面板出货量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-20254年中国光学材料行业市场现状分析及投资前景预测报告》

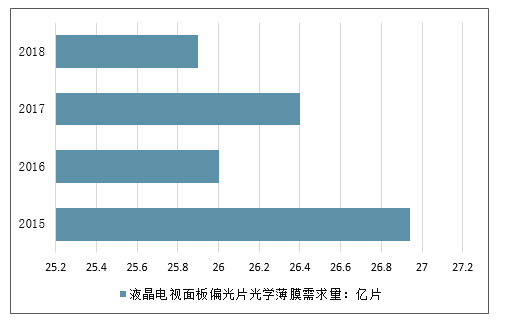

2015-2018年全球液晶电视面板偏光片光学薄膜需求量情况

数据来源:公开资料整理

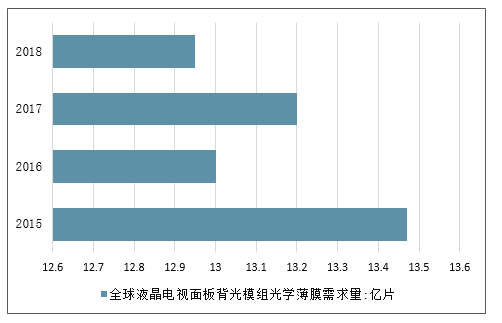

因LCD每个背光模组需要1张上扩散膜+2张增亮膜+1张下扩散膜+1张反射膜,可以推算出2017年全球液晶电视面板背光模组需要的光学薄膜数量为13.2亿片。

2015-2018年全球液晶电视面板背光模组光学薄膜需求量情况

数据来源:公开资料整理

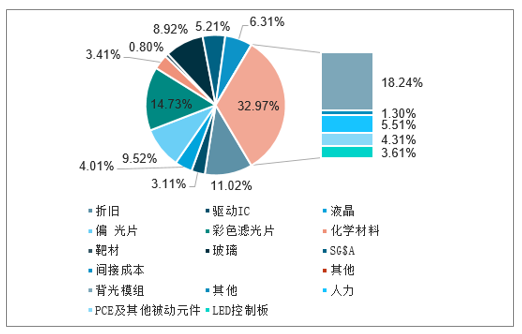

从对LCD面板成本进行拆分可以看出,物料成本占到LCD总制造成本的70%以上,折旧成本占11%,人力成本、间接成本、销售管理成本各占5-6%。物料成本中背光模组占比最高为18.2%,彩色滤光片占14.7%,偏光片占9.5%,玻璃基板占8.9%。

LCD面板成本结构情况

数据来源:公开资料整理

三、2019年光学薄膜行业发展前景预测

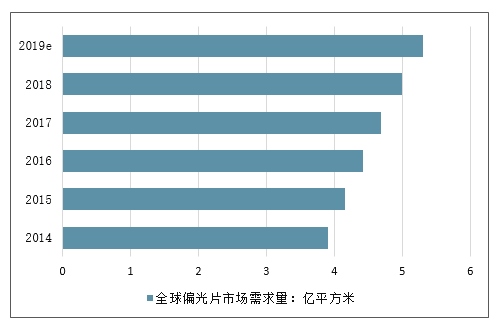

2014年全球偏光片市场需求3.91亿平方米,2018增加到4.989亿平米,5年年复合增长率为6.28%,按照150元/平米价格算,全球市场空间将超过700亿。

2014-2019年全球偏光片市场需求量走势预测

数据来源:公开资料整理

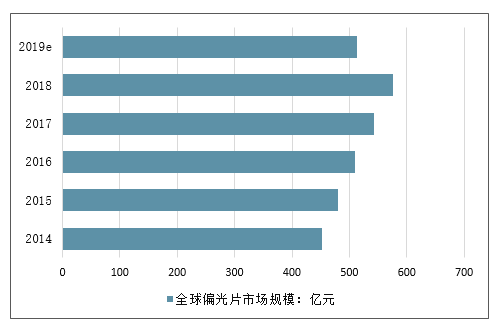

偏光片是由多层薄膜构成,其原材料成本占生产总成本的80%。原材料主要有TAC膜、PVA膜、感压胶、保护膜和离型膜组成,其中TAC约占成本50%左右、PVA占12%、胶水5-10%,保护膜、离型膜15%,化工材料5%,其他成本占10%。根据光学薄膜占偏光片原料成本的77%(TAC+PVA+保护膜+离型膜),2017年偏光片光学膜需求规模达到542.14亿元。

2014-2019年全球偏光片市场规模走势预测

数据来源:公开资料整理

数据显示,在全球经济的潮流下,以及智能技术的快速发展背景下,2017年的全球液晶显示器用光学膜片的市场需求已经达到7.2亿平方米,同时在液晶显示产业链中,现实情况是,许多关键材料的技术以及市场仍旧被外资企业所掌控,但许多LCD(液晶显示)显示材料中已经出现中国企业的身影,2002年成立的冠石科技集团,经过不断的发展创新,在南京、咸阳、成都及美国洛杉矶等地,拥有多个子公司和办事处。对于光学膜的研究创新,以及逐渐扩大的市场规模,冠石科技会为整个国内市场创造出超过20亿的年产值。

随着中国电子工业的不断发展,全球液晶面板新增产能和电子生产基地加速向中国转移。中国已经成为全球最大的液晶背光模组、笔记本电脑和手机生产基地。产业的转移必将带光学薄膜的需求转移,我国的光学薄膜产业迎来黄金发展期。预计到2020年,我国光学薄膜产值将达到680亿元。

如今在液晶显示产业领域的技术研发和创新层出不穷,OLED(有机电致发光显示)更是出尽风头,但液晶显示在今后很长的一段时间内依旧是主流技术之一。新用户、新技术的涌现,全球市场的需求扩大,国内液晶显示产业的技术进步。

同时液晶面板产能逐渐向国内转移,为液晶显示的上游模组和材料厂商带来新的发展机遇。如今,在光学膜领域,扩散膜、反射膜等技术上已经形成强有力的国产替代品,我国多条高世代液晶面板生产线投入生产环节,世界范围内逐渐形成影响力,总体来说,光学膜国产替代在国内的发展空间潜力巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光学薄膜行业市场竞争态势及未来前景研判报告

《2026-2032年中国光学薄膜行业市场竞争态势及未来前景研判报告》共八章,包含中国光学薄膜行业重点企业布局案例研究,中国光学薄膜行业发展环境洞察,中国光学薄膜行业市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询