一、民办学校发展情况分析

中国教育产业正处于消费升级大趋势下,民办教育渗透率在逐步提升,政策等多个因素在推动行业发展,新民促法通过后也为民办教育提供了法律保障,并加速教育资产证券化。

近年来,在学校数量持续下滑的同时,民办学校收到国家政策持续利好,数量一直维持震荡上升的趋势。2018年7月,根据教育部公布了《2017年全国教育事业发展统计公报》数据显示,2017年全国共有各级各类学校51.38万所,同比增长0.41%,各级各类民办学校17.76万所,同比增长3.90%。民办教育发展快速,2017年学校数量占比全国总数34.57%,学校增速远高于总体增长水平。预测2018年,民办学校数量将进一步上升至18.84万所。

2015-2018年中国民办学校数量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国民办高等教育行业市场竞争现状及投资方向研究报告》

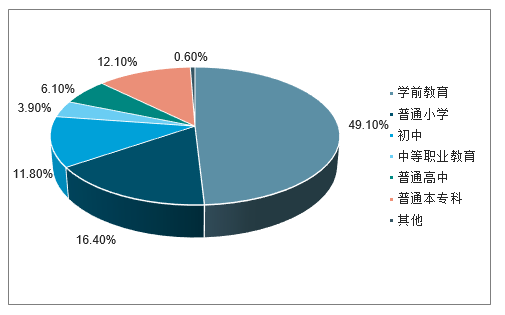

2018年全国民办教育招生1779.75万人,比上年增加57.89万人,增长3.36%;各类教育在校生达5378.21万人,比上年增加257.74万人,增长5.03%。

2018年全国民办教育在校生结构情况

数据来源:公开资料整理

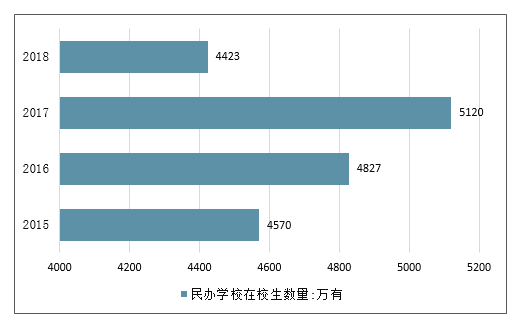

高校招生构成中,民办高校是重要的组成部分,2017年民办学校招生1722万人,比上年增加81.63万人,增长4.98%;各类教育在校生达5120万人,比上年增加295.10万人,增长6.12%。民办学校在校生数量从2013年的4078万人增长到2017年的5120万人,CAGR=5.9%,增长较为迅速。预测2018年民办学校在校生人数将会达到5423万人。

2015-2018年中国民办学校在校生数量情况

数据来源:公开资料整理

自2002年底《民办教育促进法》颁布以来,我国民办教育地位逐步提升,各级各类民办学校总数增加了1.6倍,在校人数增加2.9倍。在学前教育领域,民办已超过公办,成为我国学前教育公共服务的最主要提供者。

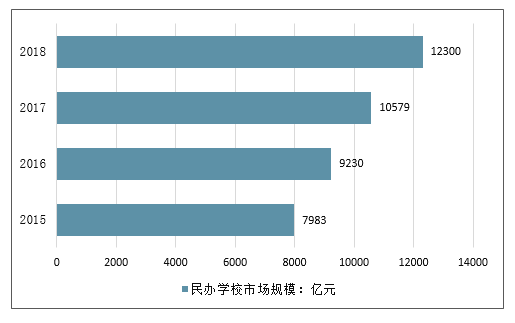

近年来,随着我国民办教育的快速发展,行业市场规模不断增长。2015年中国民办教育产业规模已达近8000亿元,未来几年还将保持15%左右的复合增长率,预计2018年将达到12300亿元的市场规模。

2015-2018年中国民办学校市场规模情况

数据来源:公开资料整理

二、民办高教:政策利好促内生,并购整合促外延

民办高等教育是我国改革开放的产物,是教育领域里的新生事物,取得了可喜的成就,预示了旺盛的生命力和巨大的潜力。研究民办高等教育发展趋势,探索其发展机制,明确其发展的目标和道路,对其健康、持续的发展和作用的发挥以及办学体制的改革等,有重要的意义。

我国的教育体系按照是否颁发由国家统一印刷的毕业证书或学位证书划分为学历教育及非学历教育,其中学历教育体系按阶段可以划分为学前教育、义务教育、高中阶段教育以及高等教育。高中阶段教育包括普通高中、职业高中、技术学校以及中专院校。高等教育按照教育层次可以划分为专科、本科以及研究生教育。本科层次教育又分为独立大学和独立学院两类,其中独立学院是由普通本科高校(申请者)与社会力量(合作者)合作举办的进行本科层次教育的高等教育机构,是我国民办高等教育的重要组成部分。专科层次教育又包括高等职业学院以及高等专科学院。专科层次教育与中专院校、技术学校以及职业高中又构成学历型职业教育。(后文如若不特别说明则“专科” 表示“专科层次教育”,包括高等职业学院以及高等专科学院)。

根据学校的举办者以及办学经费的来源不同,各个阶段的学历教育又可划分为公办和民办。公办教育由国家或地方政府建立及运营,办学经费主要来源于公共教育支出,而民办教育由国家机构以外的社会组织或者个人建立及运营,办学经费主要来源于非国家财政性经费。

2018年我国民办高校750所(含独立学院265所,成人高校1所),比上年增加3所。

2015-2018年中国民办高校数量走势(所)

数据来源:公开资料整理

2018年我国民办高校在校生649.60万人,比上年增加21.14万人,增长3.36%。

2015-2018年中国民办高校在校生数量走势

数据来源:公开资料整理

(1)趋势判断:并购步伐有所放缓但仍是主要扩张途径,人才结构调整带动需求上涨

1)政策利好频出,短期内新增百万招生名额,利好学历职业教育行业,尤其是民办高校的内生发展;2)并购收购风险在缓和,“校中校”转设促优质标的出现,负债率促公司并购整合或变谨慎;3)短期看公司资金实力,中长期看公司整合和招生能力。

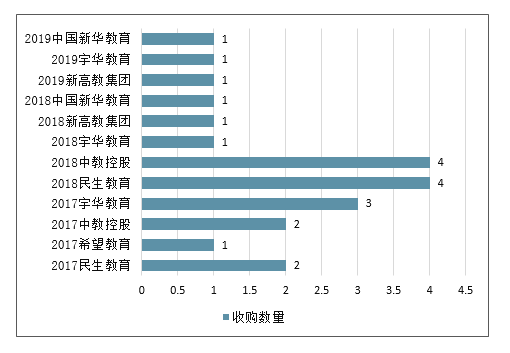

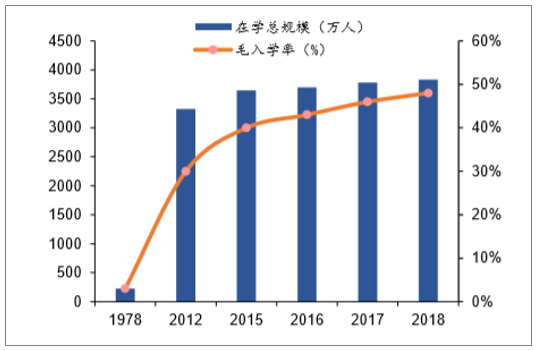

政策要求促使民办高教需求稳定上涨,并购整合提高行业集中度的同时成为教育集团主要扩张路径。2018年我国高等教育毛入学率为48.1%,面对“十三五”提出的在2020年实现50%的高等教育毛入学率和2019年新增100万高职院校招生名额的政策要求,以培养实用型人才为主的民办高校有望直接受益政策提供的招生利好。另外由于自建学校存在建设周期长,学额获取增速慢,而“校中校”转设和单校运营带来的资金成本等运营压力,促使一些三级学院和民办高校出现在市场上待并购,叠加目前且并没有政策限制对高教领域学校的收购,因而手握充足资金的教育集团纷纷选择收购学校为扩张路径。但随着教育公司负债率的上升和可并购学校数量的增加,19年下半年开始公司并购步伐或变谨慎。

2007-2020E高等教育毛入学率变化(%)

数据来源:公开资料整理

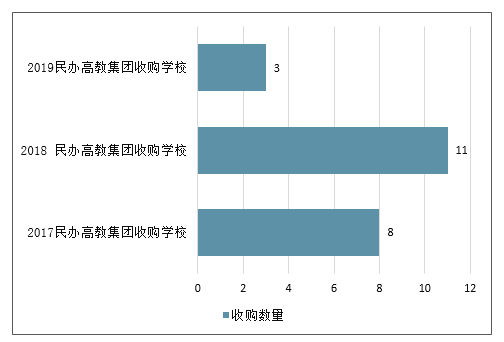

2017-2019年6月份各民办高教集团收购学校情况汇总

数据来源:公开资料整理

2017-2019年6月份各民办高教集团收购学校情况汇总

数据来源:公开资料整理

政策利好频出,短期内加速行业发展,长期促行业发展方向明晰,重点为培养应用型人才,促进我国劳动力人才结构升级。自19年初《国家职业教育改革实施方案》提出以来,明晰高职类院校的作用是促进产教融合,提高学生和全社会成员的职业技能能力,成为促进劳动力结构升级的重要推动力。而我国民办高校多以应用型人才培养为宗旨,符合国家对其设想和要求,且随着各项激励措施的激励:如2019年实现扩招100万生源;提高各地政府购买服务等方式支持开展职业技能等级证书培训和考核工作等的逐步落实,中短期内会促使民办学校内生增速和相应费用,长期促进行业发展。

2019年上半年学历职业教育相关国家级政策及意见回顾

部门 | 时间 | 内容 |

国务院 | 2019.01 | 国务院印发《国家职业教育改革实施方案》,提出到2022年,一大批普通本科高等学校向应用型转变,建设50所高水平高等职业学校和150个骨干专业(群)。推动建设300个具有辐射引领作用的高水平专业化产教融合实训基地。从2019年开始,在职业院校、应用型本科高校启动“学历证书+若干职业技能等级证书”制度试点工作。面向在校学生和全体社会成员开展职业培训,各类职业技能等级证书具有同等效力,持有证书人员享受同等待遇。支持和规范社会力量兴办职业教育培训,鼓励发展股份制、混合所有制等职业院校和各类职业培训机构。 |

国务院 | 2019.02 | 国务院印发《中国教育现代化2035》、《加快推进教育现代化实施方案(2018-2022年)》,提出构建服务全民的终身学习体系。强化职业学校和高等学校的继续教育与社会培训服务功能,开展多类型多形式的职工继续教育。提升一流人才培养与创新能力。加快发展现代职业教育,不断优化职业教育结构与布局。推动职业教育与产业发展有机衔接、深度融合,集中力量建成一批中国特色高水平职业院校和专业。优化人才培养结构,综合运用招生计划、就业反馈、拨款、标准、评估等方式,引导高等学校和职业学校及时调整学科专业结构。 |

国务院 | 2019.03 | 2019年《政府工作报告》提出:“加快发展现代职业教育。”“今年大规模扩招100万人。”“中央财政大幅增加对高职院校的投入,地方财政也要加强支持。并支持企业和社会力量兴办职业教育。” |

发改委、教育部 | 2019.04 | 国家发改委、教育部印发《建设产教融合型企业实施办法(试行)》,对产教融合型企业将给予“金融+财政+土地+信用”组合激励,并按规定落实相关税收政策。该鼓励最终落实或因地域不同存在差异,但是政策对企业投资职业教育的鼓励和支持态度已十分明确,最终落实的激励措施值得期待。 |

教育部及多部门 | 2019.04 | 教育部联合多部委印发了《关于在院校实施“学历证书+若干职业技能等级证书”制度试点方案》,国家计划在近期将在试点学校(以高等职业学校、中等职业学校(不含技工学校)为主,本科层次职业教育试点学校、应用型本科高校及国家开放大学等积极参与)。启动首批5个职业技能领域试点:建筑工程技术、信息与通信技术、物流管理、老年服务与管理、汽车运用与维修技术,并将在5个领域遴选确定了参与首批试点的有关职业技能等级证书。产教融合实训基地和产教融合型企业要积极参与实施培训,中央财政将建立奖补机制,引导各地通过政府购买服务等方式支持开展职业技能等级证书培训和考核工作。 |

教育部、人社部 | 2019.04 | 教育部、人社部印发了《职业技能等级证书监督管理办法(试行)》,提到了以下要求:职业技能等级证书按照“三同两别”原则管理,“三同”是:院校外、院校内试点培训评价组织(含社会第三方机构,下同)对接同一职业标准和教学标准;两部门目录内职业技能等级证书具有同等效力和待遇;在学习成果认定、积累和转换等方面具有同一效能。“两别”是:人力资源社会保障部、教育部分别负责管理监督考核院校外、院校内职业技能等级证书的实施(技工院校内由人力资源社会保障行政部门负责);职业技能等级证书由参与试点的培训评价组织分别自行印发。 |

数据来源:公开资料整理

(2)供需分析:供给增加放缓,需求稳定上升

供给端:新增高校数量放缓。民办高教市场自2008年出现翻倍式增长(受独立学院改革影响,导致当年分离出的独立学院数达322所,均归入民办高校中)后,进入稳定期。从2007年的276座增加到2017年的746座,10年内增加470座,但2008-2017间的增速明显放缓,CAGR仅为1.72%。

需求端:高校资源分布不均,欠发达地区资源有限,导致高校毛入学率相对较低。

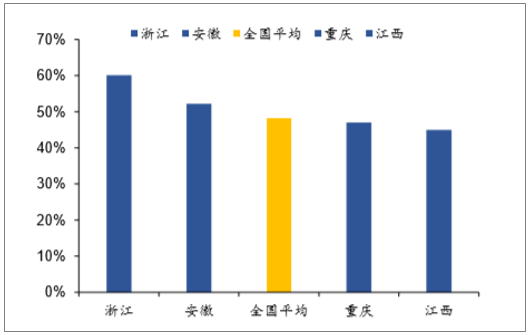

近些年,我国大学的国际排名有所上升,但国内高校教育资源分布明显不均。公办“双一流”高校多分布在北京,上海,南京,武汉,西安等少数城市,而部分教育欠发达省份和地区的优质高等学院资源相对较少,造成部分地区的高等教育毛入学率仍处于较低水平。如2018年江西省高等教育毛入学率为45%,重庆为47%。另一些经济更欠发达地区如贵州2018年的高等教育毛入学率仅为36%。考虑到“十三五”要求的50%毛入学率,这些毛入学率低于40%,甚至低于45%的省份及地区未来在高等教育需求方面有存在较大上升空间。

我国高等教育在学人数和毛入学率变化(万人

数据来源:公开资料整理

2018年部分省份的高等教育毛入学率(%)

数据来源:公开资料整理

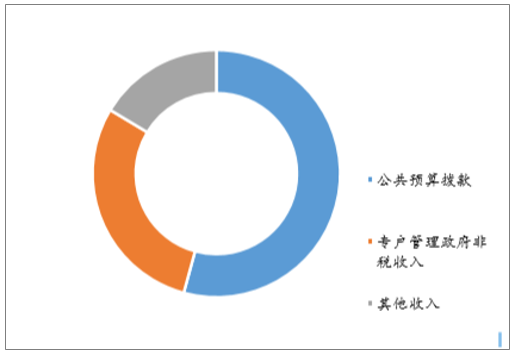

发展民办高校有助于缓解财政紧张,减轻负担。从国家层面看,2017年我国高等教育总经费为1109亿元,比上年增长9.72%,占教育经费整体投入的26.10%,仅次于义务教育阶段的经费投入。由于公办高校在我国承担着高等教育普及作用,学费及住宿费的收费相对较低,而来自中央和各地区的财政补款成为主要资金来源。以一所普通省级高校——安徽大学为例,2018年总收入7.70亿元,财政拨款收入为4.18亿元,占比高达54.25%,而其事业收入仅2.26亿元,占29.36%。因此,对于一所普通公办大学如果降低财政拨款比例,仅依靠学杂费维持学校正常运转相对困难。而对于民办高校来说,主要收入来源是学生学费,政府补贴占比小。

2018年安徽大学收入来源占比(%)

数据来源:公开资料整理

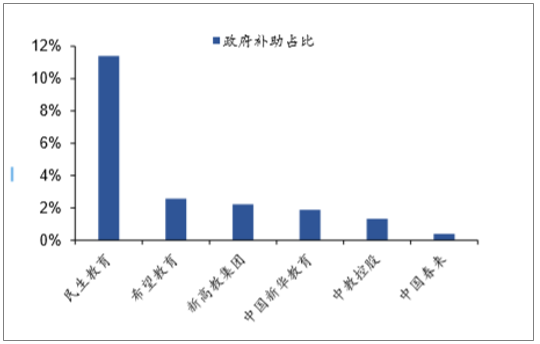

2018年港股上市高教集团政府补助及占比情况(%)

数据来源:公开资料整理

三、行业发展前景预测

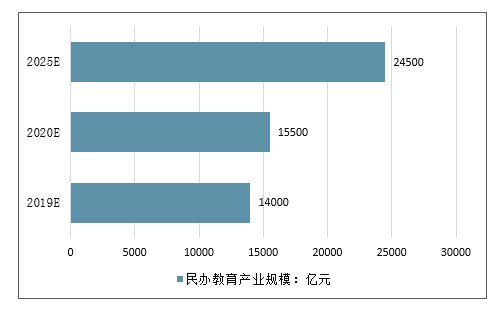

中国教育产业持续受到来自政策、消费者及资本层面的高度重视,无论从整体行业规模还是市场活跃度来看,皆处于不断扩张阶段。民办教育产业规模从2015年不足7983亿增长到2017年的10579亿,三年内复合增速15%。未来人才需求将进一步增加,而中国公办学校数量有限,培养出的人才远远不能满足需要,这就给民办教育创造了发展的机会和空间,必将实现快速的发展。预测至2020年,民办教育产业规模将达到1.55万亿元,至2025年,这一数字将接近2.45万亿元,并实现10%左右的年均复合增长率。

截至2025年中国民办教育产业规模走势预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国合成生物行业发展全景分析:下游应用从医药健康、化工材料向农业食品、能源环保全面渗透,行业已展现出巨大的应用潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国骨密度仪行业产业链图谱、采购总量、采购金额、获批企业、竞争格局及未来竞争趋势分析:外资品牌占据主导地位[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国物联网行业概念、市场规模、企业竞争格局分析:中国物联网产业领跑全球,AI融合驱动“泛在智联”新纪元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国彩钢板行业发展历程、供需情况、市场规模、竞争格局及趋势研判:彩钢板市场规模达1138.76亿元,钢结构与绿色建材政策驱动增长[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)