一、消费成云南能源消费第一主力,第二产业是核心驱动

1、云南省用电量企稳回升,第三产业和居民用电增速较快

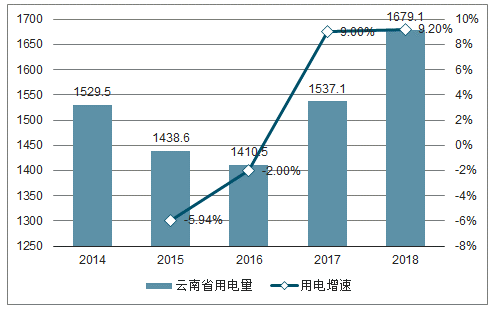

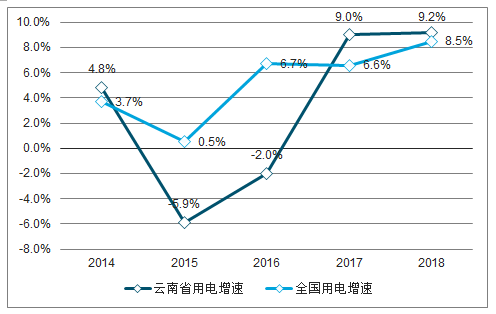

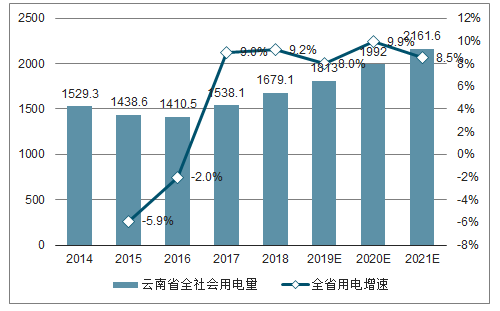

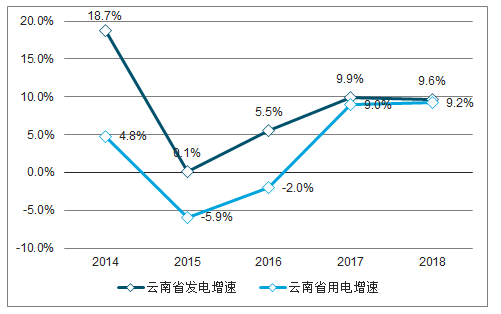

云南省用电量企稳回升,2017年后增速高于全国平均。2014-2018年,全省用电量由1529.5 亿千瓦时增加到1679.1亿千瓦时,年复合增速2.4%,低于同期全国用电量复合增速5.5%。近3年云南省用电增速分别为-2.0%、9.0%和9.2%,用电增速由负转正并保持较高水平;同期全国用电增速为6.7%、6.6%和 8.5%,云南省用电增速近两年已高于全国平均。

云南省用电增速由负转正

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电力供应行业市场全景调研及发展趋势研究报告》

2017年后用电增速高于全国平均

数据来源:公开资料整理

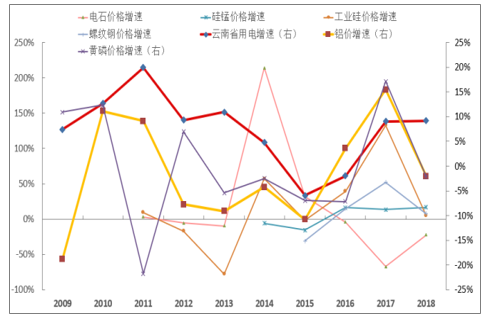

大宗商品价格变化同省内用电增速具有明显相关性。受主要工业品价格波动影响,云南省主要行业开工率也随之受到影响,最终将导致云南省用电量也出现波动。复盘近 10 年主要工业品价格和用电增速后发现,云南省用电增速和铝价增速相关性较强,且铝价增速对云南省用电增速具有一定的领先作用。

铝价增速和云南省用电增速相关性较强

数据来源:公开资料整理

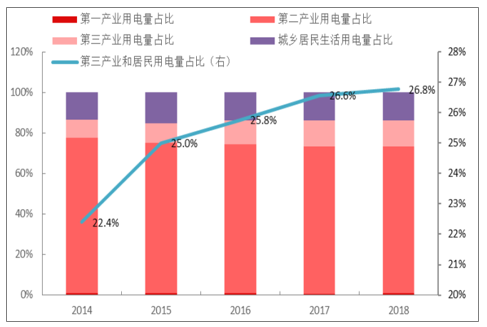

从历史用电结构上看,二产用电占比最高,三产和居民用电占比逐年攀升。从用电结构上看,2014-2018年,第一、二、三产业和城乡居民生活用电占比均值分别为0.9%、73.8%、11.3%和13.9%,二产用电占比最高。

从用电结构变动趋势上看,一产用电占比稳中略降,从0.9%降至0.8%;二产用电占比逐年下滑,从76.7%降至72.4%;三产和居民用电占比逐年攀升,由 22.4%升至26.8%。

第三产业和居民用电占比逐年攀升

数据来源:公开资料整理

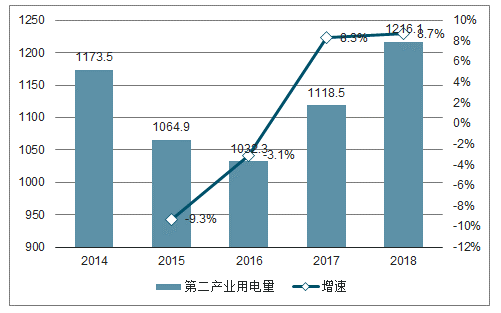

分产业用电量情况看,一产用电增速波动较大,二产用电增速逐年回升。2014-2018年,云南省第一产业用电增速波动较大,但用电量整体较为稳定;第二产业用电在2015年首次出现负增长后增速逐步回升,2018 年增速已达8.7%。

第一产业用电增速波动较大

数据来源:公开资料整理

第二产业用电增速逐步回升

数据来源:公开资料整理

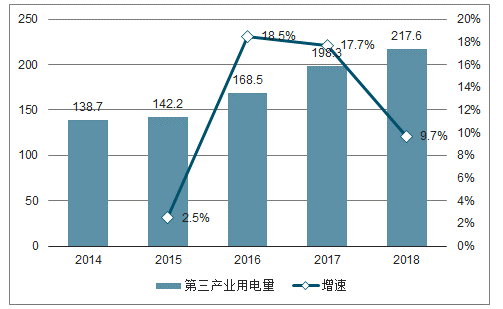

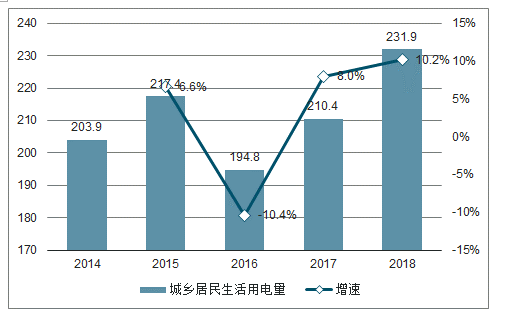

三产用电稳步上升,居民用电反弹企稳。2014-2018 年,第三产业用电量稳步上升,由 138.7 亿千瓦时升至 217.6 亿千瓦时,复合增速 11.9%,高于同期云南省和全国用电量复合增速;同期居民用电增速波幅较大但 2016 年后增速逐年回升,用电反弹企稳。

第三产业用电量稳步上升

数据来源:公开资料整理

城乡居民用电反弹企稳

数据来源:公开资料整理

2、产业是用电火车头,驱动云南省用电量增长

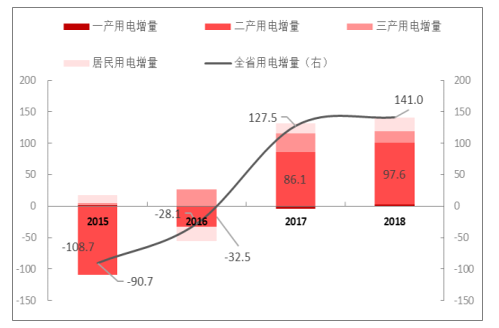

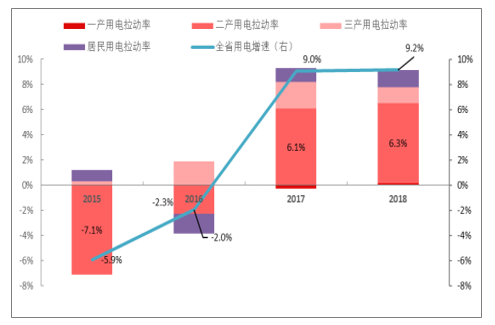

第二产业为拉动全省用电增长火车头。从用电增量看,2015-2018年,第二产业用电增量为负时,全省用电增量也为负,反之则带动了全省用电增量上行;同期,从用电拉动率上看,二产用电拉动率分别为-7.1%、-2.3%、6.1%和 6.3%,贡献了全省用电增速主要部分,成拉动全省用电增长火车头。

二产贡献主要增量(亿千瓦时)

数据来源:公开资料整理

二产驱动全省用电增长

数据来源:公开资料整理

二、传统用电稳增,“绿色能源牌”续力,未来三年平均用电量增速有望达8.8%

1、GDP稳步增长保障省内用电需求,二、三产业齐发助力用电增长

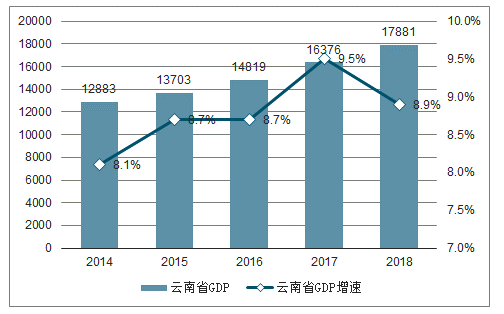

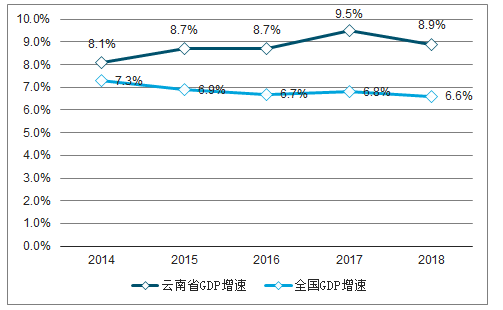

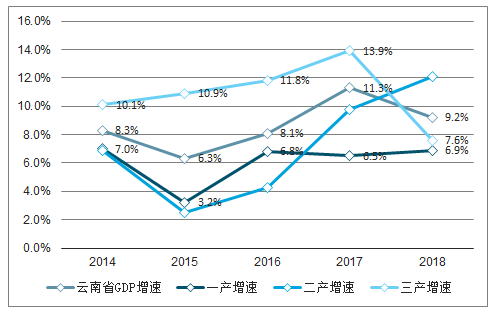

云南省地区生产总值保持较快增长,增速高于全国水平。2014-2018 年,云南省GDP由1.3 万亿元升至1.8万亿元,复合增速8.5%;按可比价计算的增速分别为 8.1%、8.7%、8.7%、9.5%和8.9%,高于同期全国GDP增速。

云南省GDP稳步增长

数据来源:公开资料整理

云南省GDP增速高于全国(可比价)

数据来源:公开资料整理

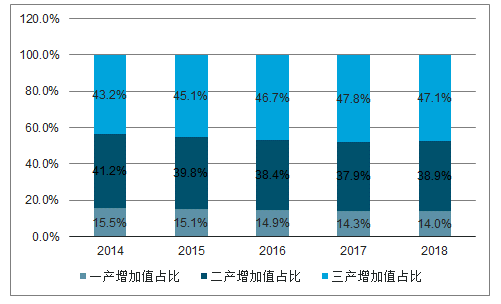

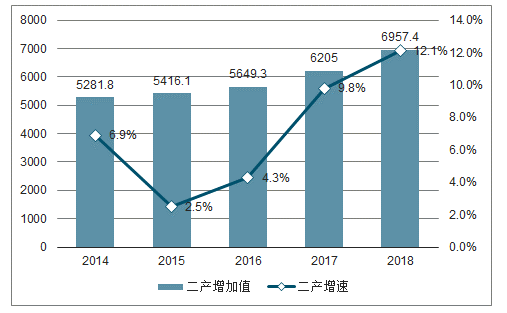

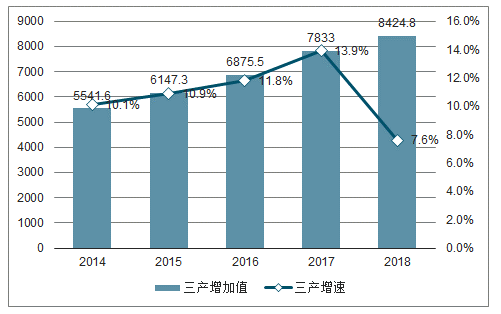

第三产业增加值占比逐步提高,成贡献云南GDP 最主要力量。2014-2018年,云南省第一产业增加值占比稳定,近5年均值 14.8%;第二产业增加值占比稳中有降,从41.2%降至 38.9%,近5年均值39.2%;第三产业增加值占比逐步走高,从 43.2%升至47.1%,占比均值46.0%,成贡献云南省GDP最主要力量。

三产成贡献云南省GDP最主要力量

数据来源:公开资料整理

二、三产业齐发,助力省内用电增长。2014-2018 年,按当年价计算的云南省第一、二、三产业增加值复合增速分别为 5.8%、7.1%、11.1%,同期云南省 GDP 复合增速为 8.5%,第三产业增速高于全省GDP增速,助力省内用电增长。同期第二产业增速逐年回升,2018年增速 12.1%,超过云南省GDP 和第三产业增速,成影响云南省经济发展重要因素,对省内用电需求构成较强支撑。

一产稳步增长

数据来源:公开资料整理

二产增速逐年回升

数据来源:公开资料整理

三产增速放缓但仍处较高水平

数据来源:公开资料整理

增速对比(当前价计算)

数据来源:公开资料整理

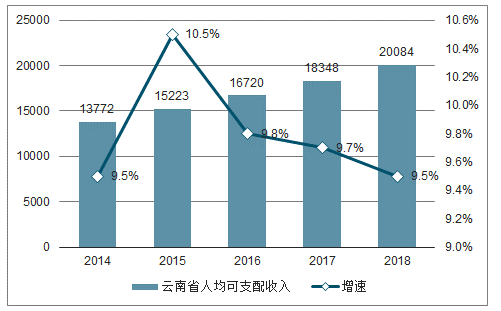

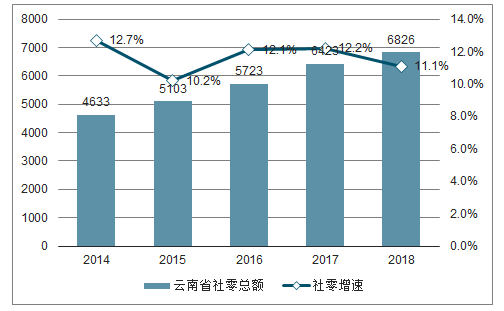

云南省人均可支配收入稳步增长,居民消费不断提高,为第三产业和居民用电增长奠定坚实基础。2014-2018 年,云南省人均可支配收入由 1.4万元提高到2.0 万元,复合增速 9.9%,成推动居民消费能力上行重要力量。同期,云南省社会消费品零售总额由 4633 亿元上升至 6826 亿元,复合增速 10.2%,居民消费不断提高,为第三产业和居民用电增长奠定坚实基础。

人均可支配收入稳步增长

数据来源:公开资料整理

社零总额逐步走高

数据来源:公开资料整理

2、打造“绿色能源牌”,未来三年或将带来约220亿度用电增量

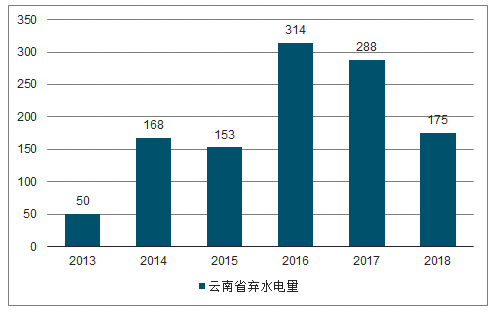

长期以来云南“重工靠资源、轻工靠烟草”,产业短板突出,能源发展和产业发展未有效结合,导致水电弃水。近年云南省大力延展能源产业链,全产业链、全环节打造“绿色能源牌”,把清洁能源优势转化为经济优势。预计到 2020 年,全省能源产业完成增加值 1400亿元以上,成为全省第一大支柱产业。

云南省历年弃水量情况

数据来源:公开资料整理

3、未来三年云南省用电平均增速有望达8.8%

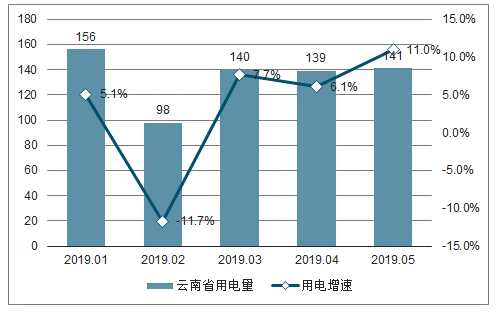

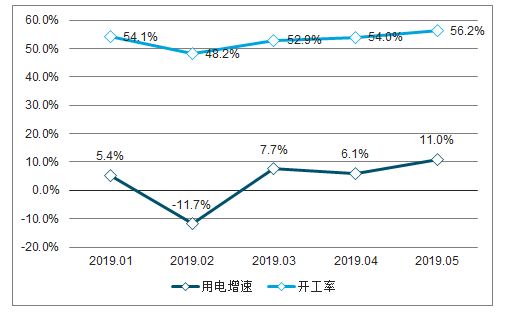

19年云南省用电增速有望继续保持快速增长。今年1-5月云南省规模以上工业增加值同比增11.1%,高出全国 5.1 个百分点,增速全国第一,经济韧性强。5月省内重点行业开工率 56.2%,环比升2.2个百分点;1-5 月省内重点行业开工率平稳向好,处近年开工水平区间上沿。

2019年1-5月云南省用电量累计为674.0亿千瓦时,同比增 4.2%,增速低于同期全国用电增速 5.2%和 2018 年全省用电增速9.2%,但2月后全省开工逐步转好带动用电增速明显回升,5月份云南用电增速达 11%。未来随着水电铝项目逐渐投产,预计全省用电增速将进一步提升。

1-5月云南省主要行业开工率较好

数据来源:公开资料整理

2月后全省用电增速逐步回升

数据来源:公开资料整理

开工率转好带动用电增速上行

数据来源:公开资料整理

云南省整体经济运行稳中向好及居民消费能力不断提升,中性用电增速假设下,预计 2019-2021 年云南省用电量为 1813.0/1992.0/2161.6 亿千瓦时,同比 8.0%/ 9.9%/ 8.5%。其中,2019-2021 第二产业用电增速 7.4%/10.2%/8.5%,第三产业和居民用电增速分别为9.2%/8.7%/8.2%、9.7%/9.2%/8.7%。

中性假设下2021年云南省用电量约2162亿千瓦时

数据来源:公开资料整理

三、外送电快速增长消纳富余电力,广东省成最核心消纳地

1、外送电快速增长, 成消纳富余电量有力方式

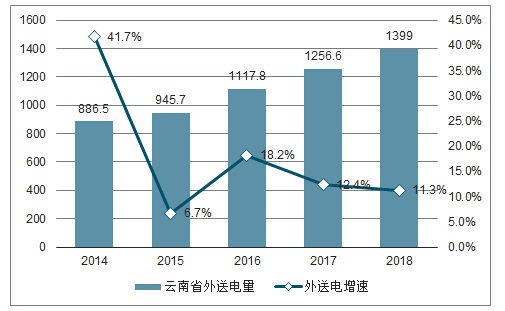

近5年云南省外送电复合增速12%,增速远高同期发电和省内用电增速。2014-2018 年,云南省外送电量由886.5亿千瓦时升至1399.0亿千瓦时,年复合增速达12.1%,远高于同期发电和用电增速。

云南省外送电保持较快增长

数据来源:公开资料整理

外送电增速高于发电和用电增速

数据来源:公开资料整理

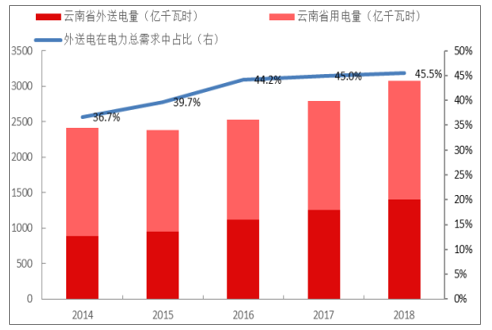

外送电已成云南省消纳富余电量有力方式。从外送电量在总用电需求占比角度看,2014-2018 年,云南省外送电量占省内用电量和外送电量之和的比例从 36.7%提升到 45.5%,外送电对消纳全省富余电力起到了重要作用。

外送电在用电总需求中占比逐年上升

数据来源:公开资料整理

2、西电东送电量不断突破,成外送电最主要方式,广东为最核心消纳地

过去25年,西电东送电量不断取得突破,年增速近 25%。1993年 8 月云南省通过 220 千伏鲁布革——天生桥输电线路开启了云南“西电东送“第一送,此后西电东送电量不断突破,经过 25 年的发展,年送电量由 1993 年 5.5 亿千瓦时提高至 2018 年 1380.5 亿千瓦时,年复合增速高达 24.7%。

西电东送最近 5 年也实现了快速“五连跳”。2014-2018 年云南省分别完成西电东送电量 886.5 亿千瓦时、945.7 亿千瓦时、1100.5 亿千瓦时、1242.2 亿千瓦时和 1380.5 亿千瓦时,西电东送电量复合增速11.7%,远高于同期全省发电量增速 4.9%和省内用电量增速 2.4%,实现了快速“五连跳”。

西电东送五连跳

数据来源:公开资料整理

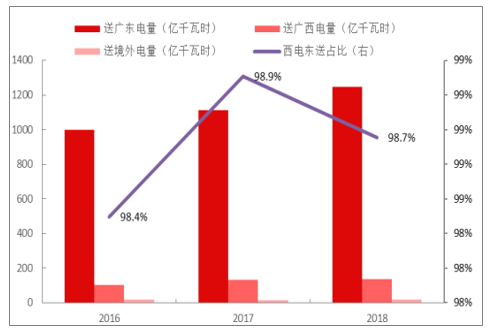

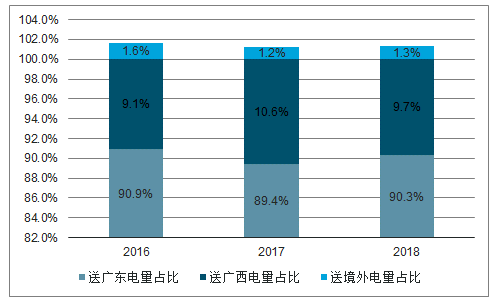

西电东送成云南外送电最主要方式。2016-2018 年,西电东送电量占云南省外送电的比例分别为 98.4%、98.9%和 98.7%,近三年占比均值近 99%,成为云南省外送电最主要方式。

广东成最主要消纳地。2016-2018 年西电东送中,送广东电量在全省外送电量中占比分别为 90.9%、89.4%和 90.3%,近三年送广东电量占比均值在 90%以上,广东成云南外送电最主要消纳地。

西电东送成外送电最主要方式

数据来源:公开资料整理

广东成外送电最主要消纳地

数据来源:公开资料整理

四、2021年云南外送电有望达1765亿度,较18年增长26%

1、广东电能消纳能力强,云南外送电量将持续增长

(一)广东省经济总体平稳,消纳外送电能力强

广东省经济总体平稳,具备较强用电需求。2018 年广东省 GDP 9.7万亿元,同比增 6.8%,高于全国增速 0.2 个百分点。2019 年 1-5 月广东省实现工业增加值 1.2 万亿元,同比增 4.8%,其中重工业增长 5.5%,高于同期全省工业增速水平;固定资产投资同比增 10.7%,远高全国增速 5.6%。整体看,广东省经济总体平稳,用电需求有保障。

据预计,2019 年广东省全省最高统调负荷需求 1.2 亿千瓦时,同比增 8.3%,再考虑到广东省整体的经济发展情况,预计未来几年,广东省经济总体将继续保持平稳运行,用电需求仍较强。

广东省经济总体平稳,用电需求有保障

数据来源:公开资料整理

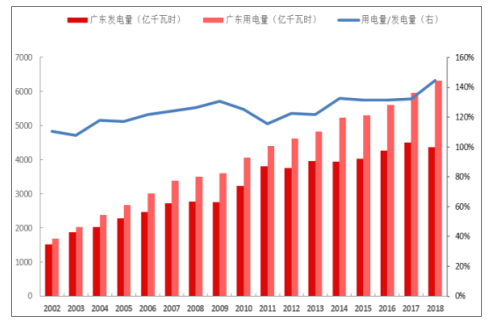

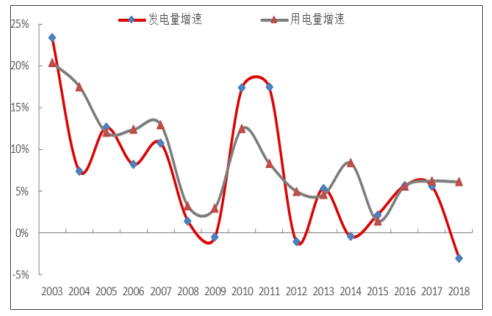

广东省用电增速快于发电增速,消纳外送电能力强。2002-2018年,广东省发电量由 1525.5 亿千瓦时上升到 4369.6 亿千瓦时,年复合增速 6.8%;同期用电量从 1687.8 亿千瓦时增至 6323.4 亿千瓦时,复合增速 8.6%,高于同期广东省发电增速。2002-2018 年,广东省用电量与发电量之比均值为 124.5%,且占比近年呈逐步上升趋势。

广东用电量/发电量占比稳中有升

数据来源:公开资料整理

广东用电增速大于发电增速

数据来源:公开资料整理

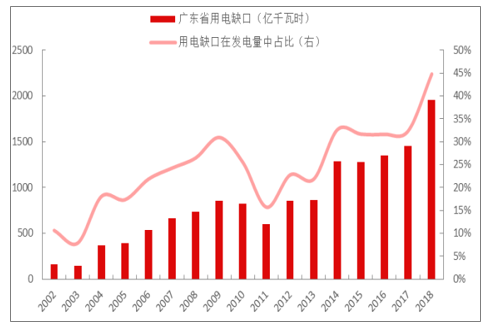

从用电缺口上看,2002-2018 年广东省的用电量缺口由 162.3 亿千瓦时升至 1953.8 亿千瓦时,用电缺口复合增速高达 16.8%;同期,广东省用电缺口在发电量中占比呈现上升趋势,从 2002 年 10.6%上升至2018 年 44.7%,广东省用电缺口仍较高,消纳外送电能力强。

广东省用电缺口在发电量中占比逐步走高

数据来源:公开资料整理

(二)2021 年云南省外送电量有望达1765亿千瓦时

2019 年 3 月,南方电网印发《南方电网公司 2019 年清洁能源消纳专项行动方案》,明确指出 2019 年南网将切实履行云电送粤优先发电计划电量 1035 亿千瓦时,比 2018 年计划增 50 亿千瓦时。考虑到广东消纳外送电能力强、乌东德水电站 2021 年将全部投产及云南外送电能力还将提升等利好因素,我们预计未来 3 年云电送粤量将保持较快增长。

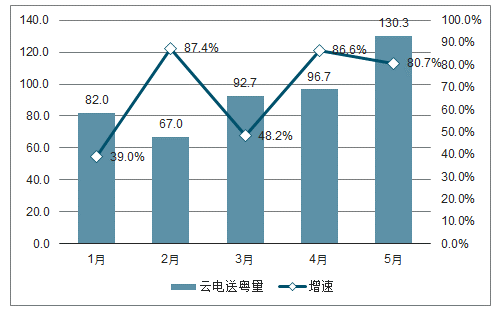

最新数据显示云电送粤量增速较快。2019 年 1-5 月云电送粤电量(含溪洛渡送广东)累计达 468.4 亿千瓦时,同比增速达 63.5%,这主要得益于今年西部主要流域来水偏丰,云南省外送电量大增。

1-5月云电送粤量增速较快

数据来源:公开资料整理

2021 年云电送桂量约 151 亿千瓦时。考虑到云南省外送电能力将进一步提高,预计未来 3 年云电送桂量也将逐步提高,假设 2020-2021年云电送桂量增速分别为 3.0%、4.0%和 5.0%。则未来 3 年云电送桂量分别为 137.9、143.4 和 150.5 亿千瓦时。

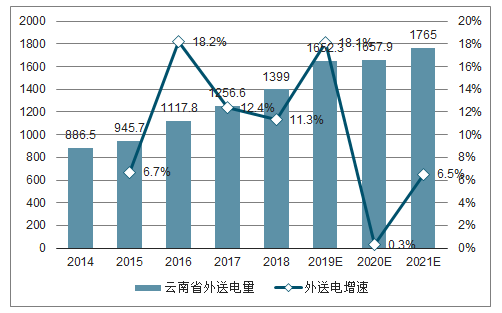

综上,未来3年预计云南省外送电量分别为 1652.3、1657.9和 1765.0 亿千瓦时,同比 18.1%、0.3%和 6.5%。

2021年云南省外送电量1765亿千瓦时

数据来源:公开资料整理

五、云南省发电量逐步增长,清洁能源发电占比90%+

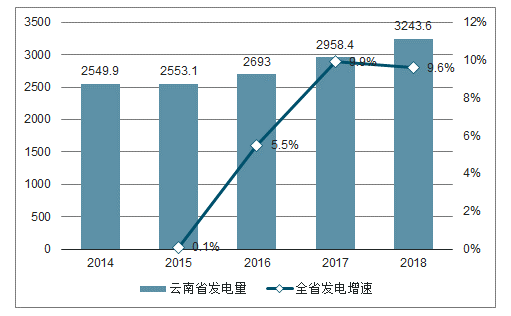

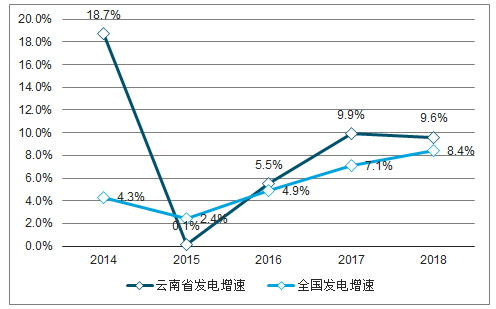

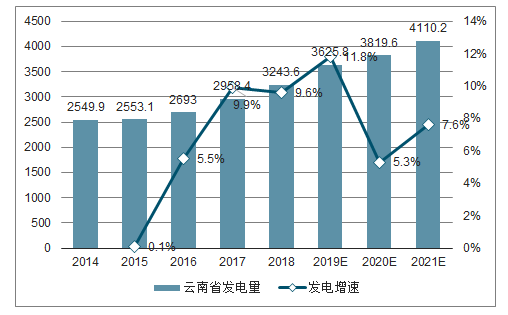

云南省发电量逐步上升,增速高于全国发电和省内用电增速。2014-2018 年,全省发电量由 2549.9 亿千瓦时升至 3243.6 亿千瓦时,复合增速 6.2%;同期全国发电和云南省用电复合增速分别为 5.7%和2.4%,云南省发电增速高于全国发电和省内用电增速。

云南省发电量逐步上升

数据来源:公开资料整理

云南省发电增速高于全国增速

数据来源:公开资料整理

云南省发电增速高于用电增速

数据来源:公开资料整理

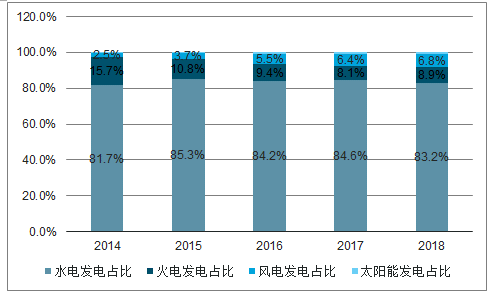

水电是最主要电源,清洁能源发电占比 90%+。从发电电源类型占比看,2014-2018 年,火电发电占比由 15.7%降至 8.9%,近 5 年均值 10.6%;同期水电占比由 81.7%升至 83.2%,近 5 年均值 83.8%,已然成为云南省最主要电源;风电和太阳能发电占比从 2.6%提升至7.8%,占比虽较低但近年不断提升;以水电为主的清洁能源发电占比由 84.3%提升至 91.1%,成云南省发电主力军。

水电成云南省第一大发电电源

数据来源:公开资料整理

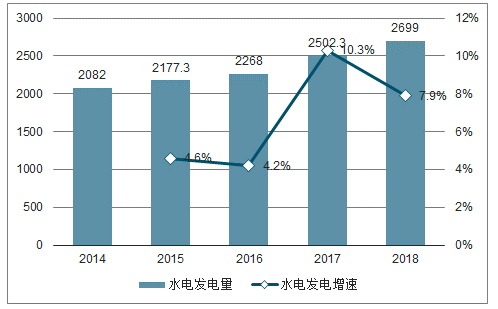

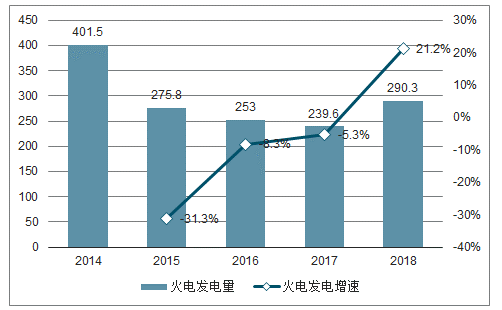

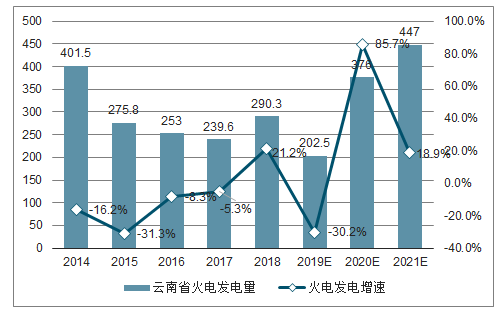

水电持续挤压火电空间。分电源发电情况看,2014-2018年,水电发电量由2082.0亿千瓦时升至2699.0亿千瓦时,年复合增速6.7%,发电量逐年增加;同期火电发电量明显受到水电挤压,由401.5亿千瓦时降至290.3亿千瓦时。

水电发电量逐年增加

数据来源:公开资料整理

火电发电整体下滑明显

数据来源:公开资料整理

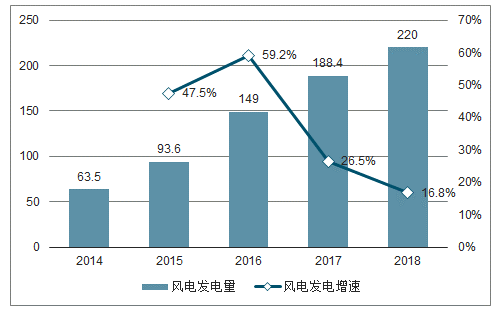

风电和太阳能发电增长势头迅猛。风电发电量由2014年 63.5 亿千瓦时升至2018年220.0 亿千瓦时,复合增速 36.4%;太阳能发电由2010 年2.9亿千瓦时升至 2018 年34.3亿千瓦时,复合增速85.2%。

风电发电增长较快但增速回落

数据来源:公开资料整理

太阳能发电增长较快但增速回落

数据来源:公开资料整理

六、未来云南水电新增装机有限,装机增速将继续下行

1、云南清洁能源装机占比84%,装机容量增速持续下行

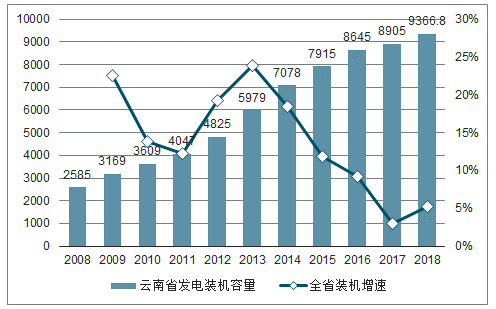

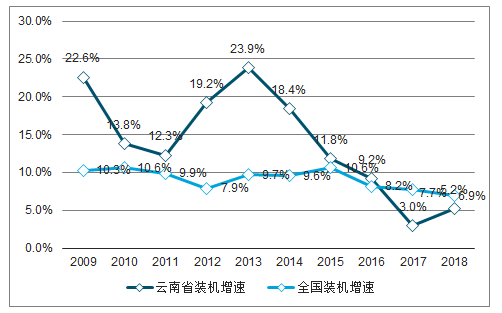

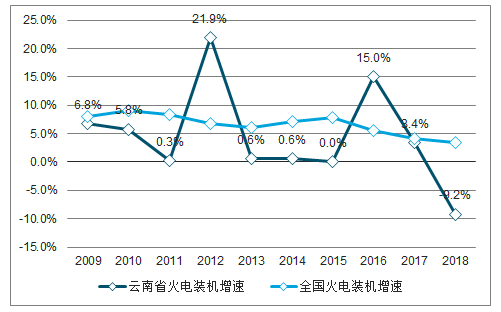

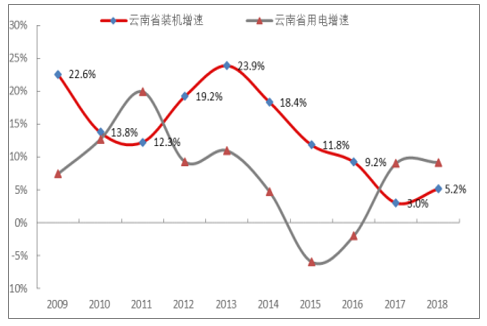

云南装机容量增速持续下行,连续两年低于全国增速水平。2008-2018 年,云南省发电装机容量保持较快增长,从2585.0 万千瓦增至 9366.8 万千瓦,复合增速 13.7%,高于同期全国装机容量增速9.1%。但从 2013 年之后,云南电力装机增速由 23.9%下滑至5.2%,且 2017 年和 2018 年增速均低于全国增速水平。

云南省装机容量较快增长

数据来源:公开资料整理

云南装机增速连续两年低于全国

数据来源:公开资料整理

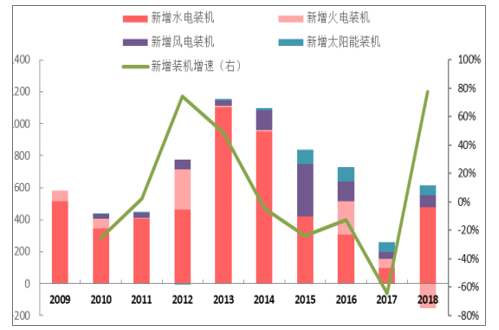

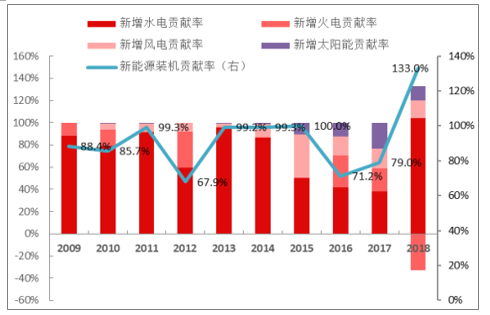

清洁能源装机成云南省装机增长核心驱动。2009-2018 年水电/火电/风电/光伏新增装机年均贡献率为 73.5%/7.7%/12.5%/6.9%,以水电为主的清洁能源新增装机贡献率均值高达 92.3%,成云南省装机增长核心驱动。

清洁能源新增最多(万千瓦)

数据来源:公开资料整理

清洁能源新增装机年均贡献率 92%+

数据来源:公开资料整理

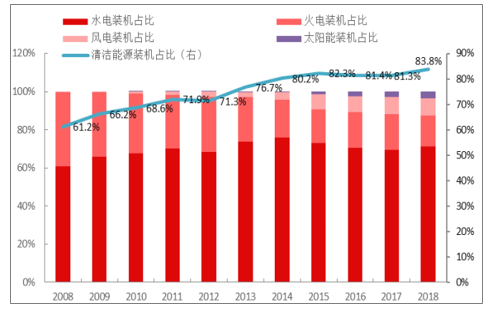

火电装机占比逐步走低,清洁能源成装机主力军。火电装机占比由 38.8%降至 16.2%;同期水电装机占比却从 60.9%升至 71.2%;清洁能源装机占比由 61.2%升至 83.8%,成装机主力军。

清洁能源装机成装机主力军

数据来源:公开资料整理

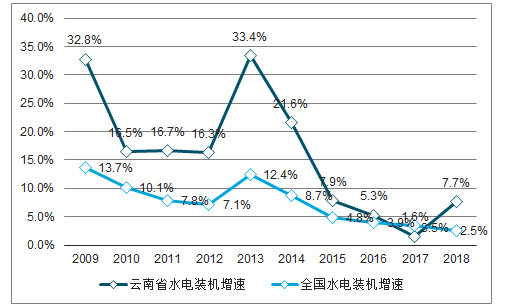

水电装机跨越式增长,但近年增速回落至个位数。分电源装机情况看,2008-2018 年,水电装机容量从 1574.0 万千瓦升至 6666.4 万千瓦,复合增速 15.5%,实现了跨越式增长,高于同期全部电源装机增速 13.7%和全国水电装机容量增速 7.4%。水电装机是主要增量,同云南省电源装机增速趋势一致,水电装机增速同样已回落至低位。

云南省水电装机稳步增长

数据来源:公开资料整理

云南省水电装机增速高于全国

数据来源:公开资料整理

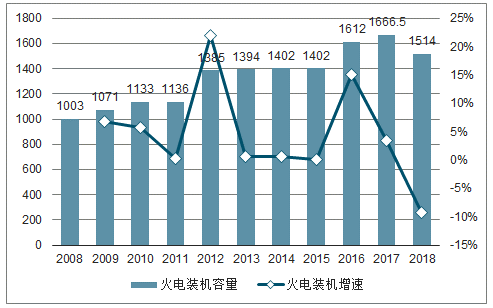

火电装机呈下滑趋势,2018年现负增长。2008-2018年,火电装机由1003.0 万千瓦增至 1514.0万千瓦,复合增速仅4.2%,2018年火电装机出现负增长。

2018年火电装机负增长

数据来源:公开资料整理

火电装机增速波动大且低于全国

数据来源:公开资料整理

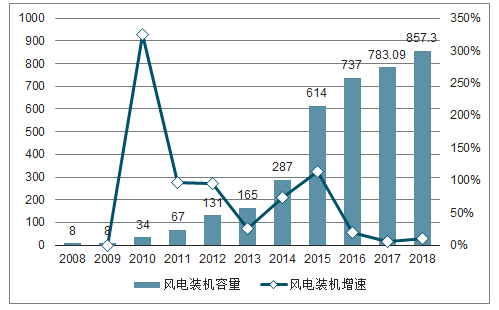

风电、光伏发电装机增长较快。2008-2018年风电装机增速达59.6%;太阳能发电装机由2010 年2.0万千瓦增加到2018年328.8 万千瓦。

风电装机增长较快

数据来源:公开资料整理

太阳能装机增长较快

数据来源:公开资料整理

2、未来云南水电新增装机有限,装机增速将继续下行

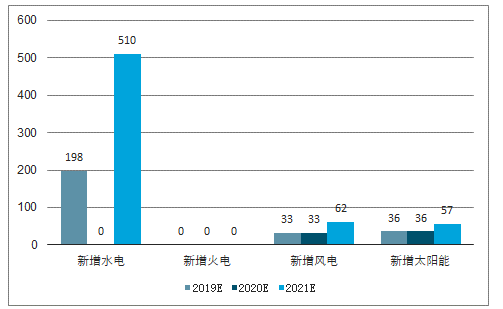

2019-2020 年,云南省新增装机容量约 267、69 和 629 万千瓦,以水电为主的清洁能源装机仍是主方向。根据云南省能源发展规划(2016—2020 年)等资料,预计未来三年新增水电/火电/风电/太阳能装机容量 708/0/129/128 万千瓦,合计新增 964 万千瓦。从新增装机结构上看,未来三年新增水电装机占比 73.4%,以水电为代表的清洁能源装机仍是主方向。

水电装机新增最多(万千瓦)

数据来源:公开资料整理

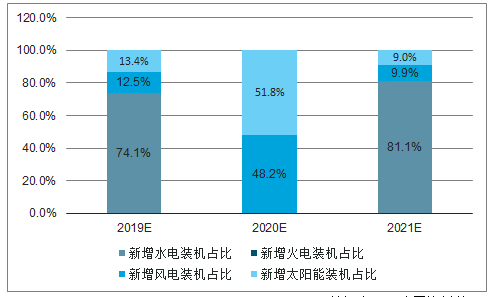

未来清洁能源装机仍是主方向

数据来源:公开资料整理

七、云南省电力供需将持续偏紧,火电利用小时有望反弹

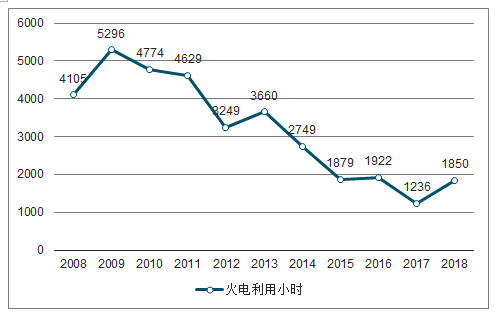

1、云南省发电利用小时稳中略降,火电利用小时不足全国一半

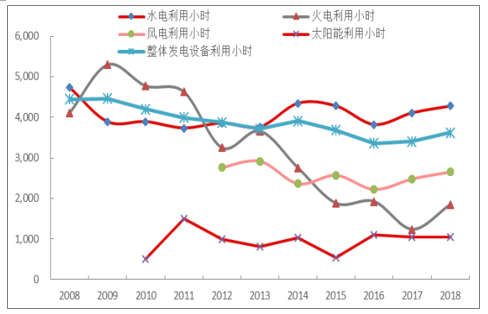

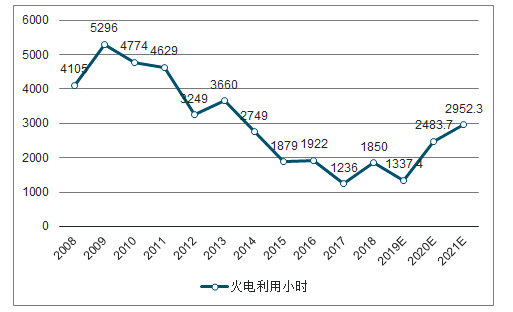

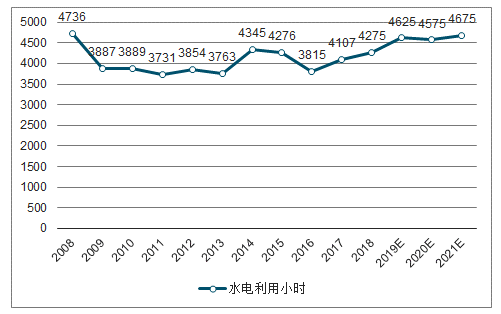

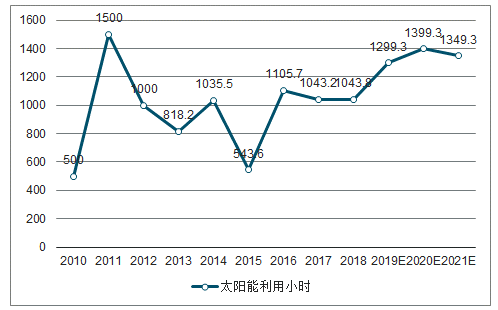

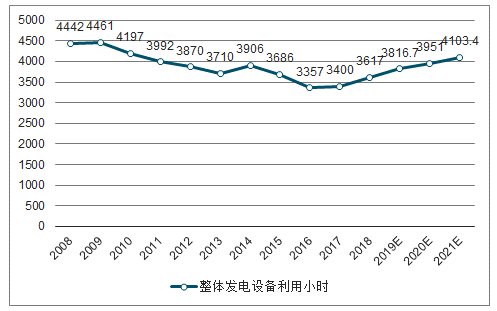

云南省整体发电利用小时稳中略降,火电逐步走向边缘化。2008-2018 年,云南省整体发电设备利用小时均值为 3876 小时,近3年均值3458小时,呈稳中略降态势。分电源类型看,水电利用小时保持平稳,近3年均值 4065小时;火电利用小时呈明显下滑趋势,近3年均值 1669 小时;风电利用小时数呈平稳向上趋势,近3年均值2453小时;光伏利用小时保持平稳,近3年均值1064小时。

云南省发电设备利用小时(小时)

数据来源:公开资料整理

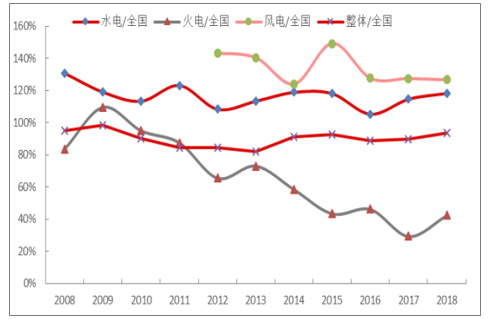

水电和风电利用小时高于全国平均,火电设备利用小时不足全国一半。2008-2018 年,云南省整体/水电/火电/风电利用小时与全国对应电源利用小时之比均值为 90.1%/116.7%/66.7%/134.1%(风电为2012-2018 年均值),整体和火电利用小时低于全国,尤其火电利用小时在 2018 年仅为全国的 42%;水电和风电利用小时均高于全国,特别是风电利用小时远高全国平均,均值为全国的 134.1%。

火电利用小时不足全国平均的一半

数据来源:公开资料整理

2、云南省电力供需将持续偏紧,火电利用小时有望反弹

2019-2021 年预计云南省发电增速 11.8%、5.3%和 7.6%。云南省 2019-2021 年用电量分别为 1813.0、1992.0和 2161.6 亿千瓦时,同比增 8.0%、9.9%和 8.5%;同期我们预测的外送电量为 1652.3、1657.9 和 1765.0 亿千瓦时,外购电量为 12.8、12.8和 12.8 亿千瓦时,则我们测算出 2019-2021 年,云南省发电量为3625.8、3819.6 和 4110.2 亿千瓦时,同比增 11.8%、5.3%和 7.6%。

2021年云南省发电量超4100亿千瓦时

数据来源:公开资料整理

火电利用小时数将迎来反弹。在之前假设和预测基础上,并结合云南省各电源年初至今发电量情况,假设未来三年云南省水电利用小时同比 +350.0/-50.0/+100.0小时; 风电利用 小 时 同 比+200.0/-100.0/+150.0小时;太阳能利用小时同比+150.0/+100.0/-50.0小时。

则测算出 2019-2021 年,云南省火电发电量分别为 202.5、376.0 和 447.0 亿千瓦时,同比-30.2%、85.7%和18.9%;火电利用小时1337.4、2483.7和2952.3小时,同比-512.6/+1146.3/+468.7小时。

2021年火电发电量有望达447亿度

数据来源:公开资料整理

未来3年火电利用小时或触底反弹

数据来源:公开资料整理

水电利用小时远高中值

数据来源:公开资料整理

未来3年风电利用小时仍高于中值

数据来源:公开资料整理

未来3年光伏利用小时仍高于中值

数据来源:公开资料整理

2020后整体利用小时高于中值

数据来源:公开资料整理

八、电力供需矛盾突出,倒逼云南省成为全国电力改革排头兵

云南省电力供大于求矛盾日益突出。2008-2018 年,云南省装机容量从 2585 万千瓦升至 9367 万千瓦,年复合增速达 13.7%,同期云南省用电增速仅为 7.3%,远低于发电装机增速;2015 年云南省用电增速更是出现了自改革开放以来的首次负增长,供大于求的矛盾日益突出。

云南省 2013 年开始出现弃水,火电利用小时逐年下滑。在装机快速增长和用电增速放缓的双重压力下,云南省自 2013 年开始出现弃水,火电利用小时呈逐年下滑态势,火电企业经营举步维艰。

云南省装机增速快于用电增速

数据来源:公开资料整理

云南省火电利用小时逐年下滑

数据来源:公开资料整理

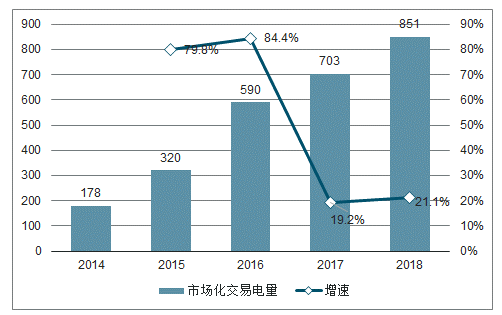

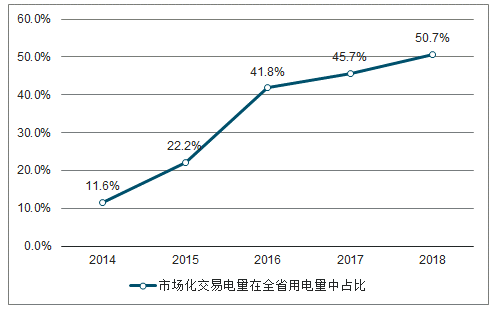

供需矛盾突出倒逼云南进行电力市场改革,成为全国电力市场改革排头兵。2014 年云南便开始探索电力市场化交易,全年成交 178 亿千瓦时;2015 年,云南省成为全国首批电力体制改革综合试点和输配电价改革试点,全年成交 320 亿千瓦时;2016 年,云南放开全部大工业用户全电量参与市场并率先引入日前电量交易,全年成交 590 亿千瓦时;2017 年,售电公司开始进场交易,全年成交 703 亿千瓦时;2018年,云南电力市场设计了连续挂牌、补充双边等交易品种,成交 851亿千瓦时,占全省用电量的 51%,市场化比例全国最高。

云南省市场交易电量逐年攀升

数据来源:公开资料整理

云南省电力市场化比例逐年上升

数据来源:公开资料整理

九、市场参与主体快速增长,交易品种丰富

1、电力市场参与主体不断增加,水电企业是最主要参与主体

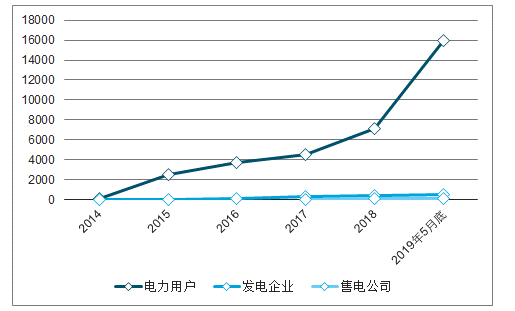

云南电力市场注册主体数量持续增长。2014-2019 年5月底,云南省电力市场注册主体数量不断增加,其中,电力用户由 98 家增加到15973 家,增长163倍;发电企业从9家增加到457家,增长51倍;售电公司的数量也在不断增加,2019 年5月底已经达到128家。

云南电力市场注册主体数量持续增长

数据来源:公开资料整理

注册的电力用户中,昆明、曲靖和红河数量位居前三。截止2019年5月底,云南省电力用户注册数达15973家,其中昆明、曲靖和红河三地注册数量分别为3849、2075和2007家,注册数量位居前三。

昆明、曲靖和红河电力用户注册数量位居前三

数据来源:公开资料整理

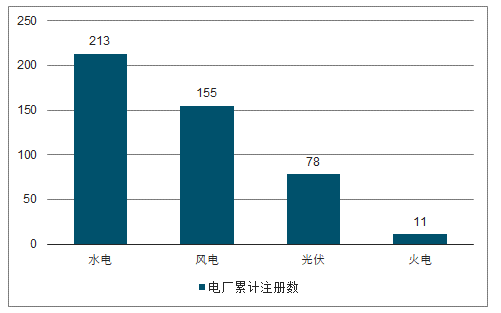

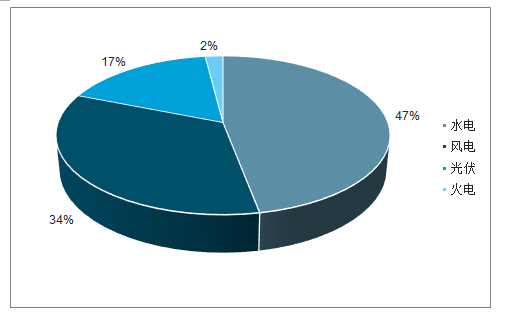

注册的电厂用户中,水电发电企业无论数量还是装机容量都位居第一。截止2019年5月底,在云南电力市场完成注册的发电企业数量达到457家,其中水电发电企业注册数量213家,占比47%。

水电发电企业注册数量最多

数据来源:公开资料整理

水电发电企业注册数量占比47%

数据来源:公开资料整理

2、月度交易量最大,日前交易价格最高

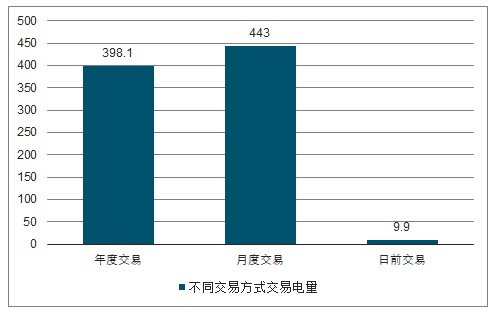

分交易品种成交电量看,月度交易贡献了云南省电力市场交易量的主要部分。云南省电力市场经过近几年快速发展,已经形成较为丰富的交易品种和成熟的交易体系,目前云南省主要交易品种主要分为年度交易、月度交易和日前交易,其中月度交易主要包含月度双边交易、集中撮合交易和挂牌交易。

云南省 2018 年市场化交易电量 851.0 亿千瓦时,其中,年度交易电量、月度交易电量和日前交易电量分别为 398.1、443.0 和 9.9 亿千瓦时,占比分别为 46.8%、52.1%和 1.2%,月度交易贡献了云南省电力市场交易量的主要部分。

月度交易成交电量最高

数据来源:公开资料整理

月度交易成交电量占比最高

数据来源:公开资料整理

分交易品种成交电价看,日前交易电价水平最高。2018 年,年度交易、月度交易和日前交易的全年平均成交均价分别为 0.179、0.176和 0.202 元/千瓦时,日前交易的成交电价最高。同期云南省整体的市场成交均价为 0.177 元/千瓦时,介于以上三种交易电价之间。

日前交易电价最高(元/千瓦时)

数据来源:公开资料整理

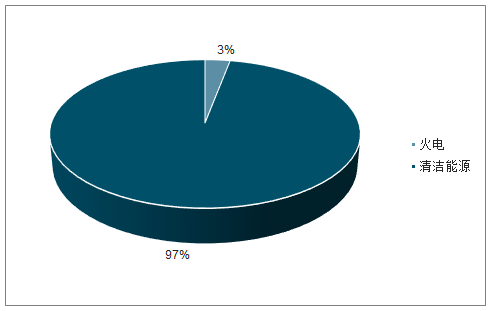

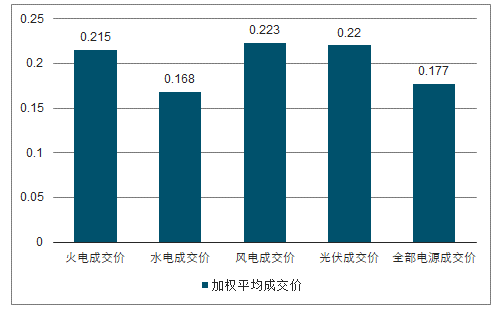

从交易的电源类型看,水电成交量占比最高,风电成交价最高。从市场化成交量看,2018 年云南省清洁能源成交 828.6 亿千瓦时,在全省总成交量中占比 97.4%,其中水电成交 697.9 亿千瓦时,占比82.0%;风电成交 118.1 亿千瓦时,占比 13.9%;太阳能发电成交 12.6亿千瓦时,占比 1.5%。从各电源发电量的成交价看,2018 年火电、水电、风电和光伏发电的市场成交价分别为 0.215、0.168、0.223 和0.220 元/千瓦时,风电的市场成交价最高。

水电成交量占比82%

数据来源:公开资料整理

风电市场成交价最高

数据来源:公开资料整理

3、云南电力市场供需持续偏紧,交易电价有望触底回升

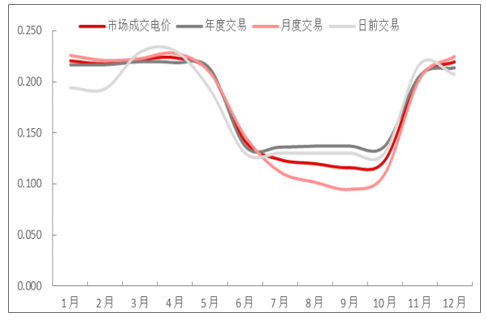

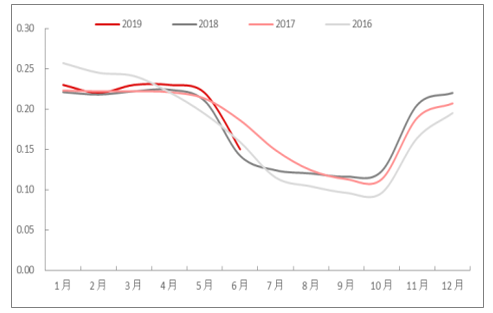

云南市场化电价枯汛期差异较大。从市场化成交量上看,云南省市场交易电量全年基本上呈现逐月上升的趋势,且年度间也呈逐年上升的趋势。

市场交易电价则呈现明显季节性特征,1-5 月和 11-12 月为云南省的枯期,枯期电价均在 0.2 元/度以上,6-10 月为汛期,汛期来水增多,水电出力大幅增加,市场价格出现大幅下降。

市场化交易电量(亿度)

数据来源:公开资料整理

市场化交易电价(元/度)

数据来源:公开资料整理

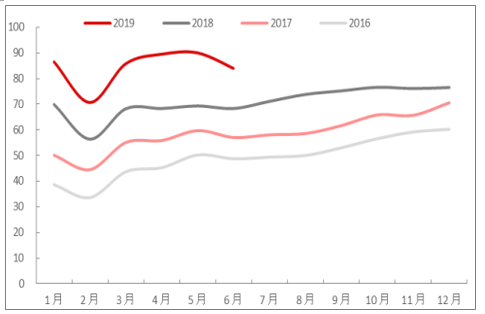

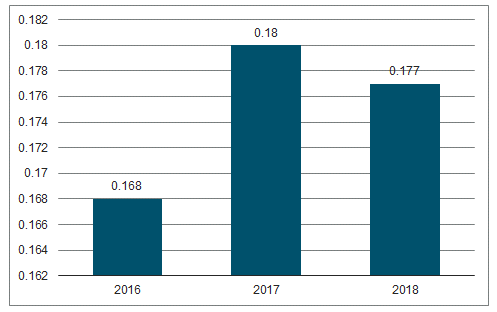

交易电价有望触底回升。2016-2018 年云南省年度市场交易均价分别为 0.168、0.180、和 0.177 元/千瓦时,18 年全年均价虽然比 17年要略低,但从 9 月起的交易价格均要高于 17 年。

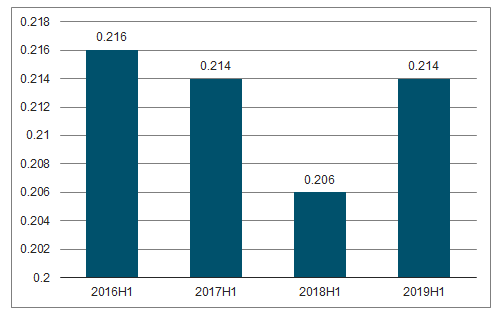

2016-2019 年的 1-6 月市场成交均价分别为 0.216、0.214、0.206和 0.214 元/千瓦时,2019 年较上年提高了 0.008 元/度,随着云南省电力需求快速增长,云南电力供需格局整体趋势偏紧,省内电价有望触底回升。

近年市场化交易电价(元/度)

数据来源:公开资料整理

云南半年度交易电价(元/度)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询