1、我国汽车消费市场还有扩增空间

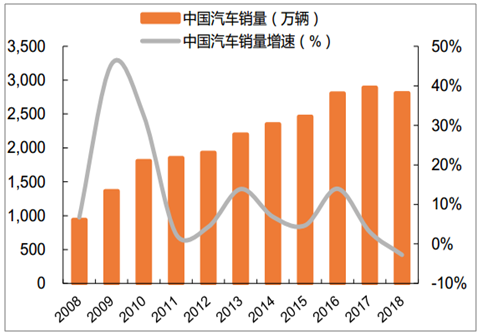

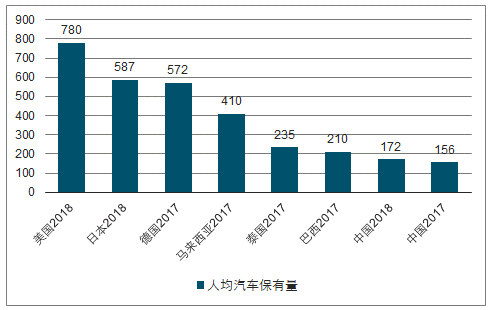

随着我国GDP跃居世界第二,近年来我国汽车销量保持快速增长态势。汽车销量从 2008 年的938万辆增长至2018年的2808 万辆,增幅达199.35%,CAGR为11.6%。趋势来看,销量规模增速在2009年达到峰值(45.46%),之后整体降低,回落至 5%-15%的波动区间。随着销量的扩增,我国汽车保有量逐年攀升,增速一直维持 10%以上的水平,已经跨越高速成长期,进入稳定增长期。人均来看,2018 年中国每千人乘用车保有量为172辆,远低于发达经济体水平。随着我国经济稳健发展,乘用车市场仍有较大成长空间。

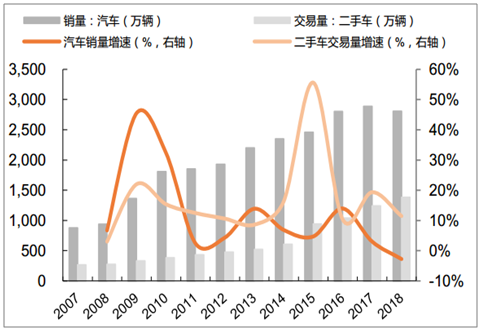

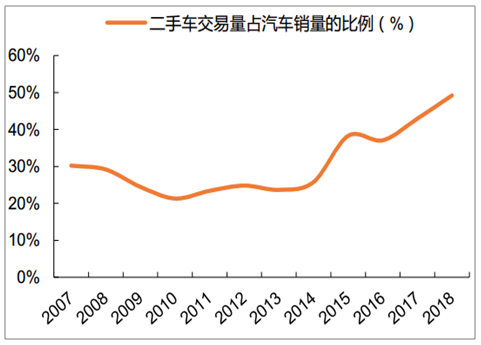

二手车市场来看,2008年至2018年间二手车交易量由 273.7万辆稳步上升至1382.2万辆,年均复合增速 17.6%。从占比来看,近五年(2014-2018 年),二手车交易量占汽车销量的比例由 25.77%逐年上升至 49.22%。一方面,汽车销量的总体上行说明汽车市场需求仍保持较强势头,虽然 18 年行业影响略有扰动,但汽车市场仍有空间;另一方面,新车二手车的增量结构说明大众对新车及二手车的选择差异缩小,对二手车的接受度在提升。

汽车销量+二手车交易量增速放缓

数据来源:公开资料整理

汽车销量提升主要来自二手车

数据来源:公开资料整理

二手车交易量占汽车销量的比例逐步提升

数据来源:公开资料整理

汽车保有量增速维持平稳

数据来源:公开资料整理

我国人均汽车保有量远低于发达国家

数据来源:公开资料整理

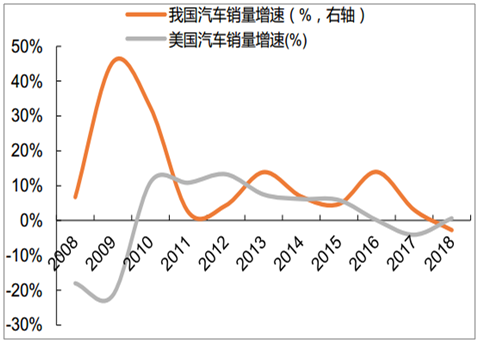

与美国汽车市场相比,自 2009 年我国汽车销量超越美国后已连续 10 年位居全球第一,2016-2018 年较美国市场多增均超 1000 万辆。增速方面,美国汽车市场经历了2008 年金融危机后,增速逐渐提升至 10%左右,但这一增速未能持续,近年来美国汽车销量增速逐步放缓,到 2017 年收录-4.09%(18 年同比微增 0.63%),市场整体出现疲软萎缩态势。而我国汽车销量近十年还处于规模扩张期,近三年 CAGR 为 4.5%,虽然较前期有所回落,且18 年行业性因素影响整体负增,但相对保持稳健。

我国汽车销量连续十年超过美国

数据来源:公开资料整理

我国汽车仍具成长空间

数据来源:公开资料整理

2、从汽车金融渗透率及新车二手车融资结构看汽车金融市场空间

假设国内汽车销售额增速:1)2018 年汽车零售额3.89 万亿,近五年CAGR 达 6.2%,结合近年来增速下行趋势,保守估计十年间新车销量增速进入稳定期,基本保持 CAGR=5%;2)2018年二手车交易额 8604亿,近五年 CAGR 达 24.2%,二手车交易规模保持快速扩增,预计十年间 CAGR=10%。

汽车金融渗透率:结合成熟市场(美国)汽车金融渗透率现状,假设新车渗透率由 38%增至70%,二手车由 15%增至 40%。

结合汽车金融渗透率以及新车二手车融资结构,粗略推算出未来十年我国汽车金融市场的 CAGR 达12.7%左右。根据新车和二手车金融的市场渗透率不同,进行敏感性分析得到的区间为7.86%-15.55%。

汽车金融市场空间预测和敏感性分析

- | 2018A | CAGR | 2028E | |

新车 | 零售额 | 38948 | 5% | 63443 |

渗透率 | 38% | - | 70% | |

二手车 | 交易金额 | 8604 | 10% | 22315 |

渗透率 | 15% | - | 40% | |

汽车金融规模 | 16091 | - | 53336 | |

CAGR | 12.73% | |||

数据来源:公开资料整理

3、“以商业银行为主的信用体系+强化零售业务转型”背景下,商行零售市场还有很大想象空间

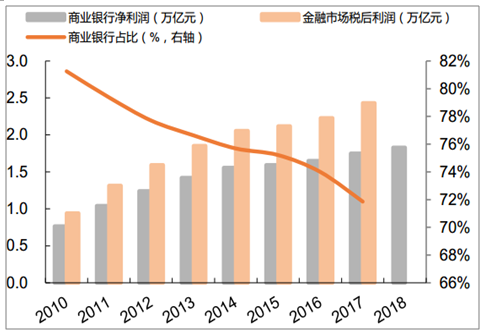

商业银行在我国金融体系中占据主导地位。从资产规模来看,商业银行及整体金融市场的资产规模在逐步扩大。2018 年我国金融机构总资产达 293.52 万亿元,同比增长 6.4%,其中,商业银行资产占比 69.3%,整体维持 70%左右水平。从利润占比来看,商业银行对整体金融市场的利润贡献度虽然略有下滑,但仍保持 70%以上高位,是金融机构利润总额的核心组成部分。

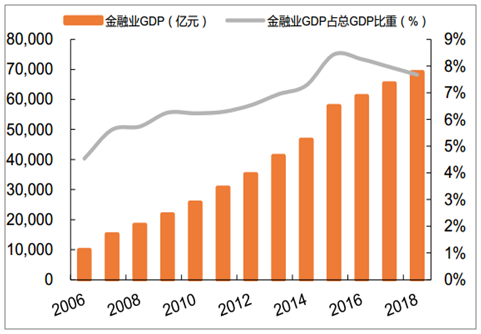

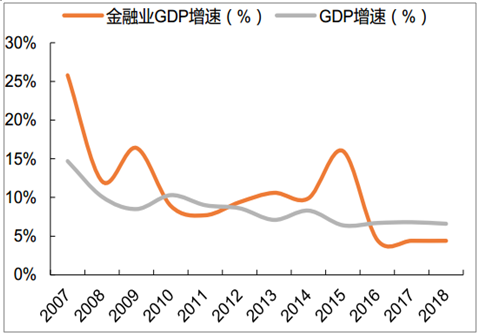

2010-2018 年,商业银行净利润由 7637 亿元增长 139.6%至 1.83 万亿元,在金融机构净利润总额占比由 81.25%持续下降至 2017 年的 71.85%,但仍占据七成以上份额。从宏观角度,金融行业在国民经济发展中的贡献度也逐步提升,2006-2018 年金融业 GDP 由 9551.7亿元增至 6.91 万亿元,占 GDP 总额的比重由 4.54%上升至 7.68%。从 GDP 增速角度,由近十年历史数据来看,金融业平均增长速度(9.48%)高于总体 GDP 增速(8.04%),但 2016 年金融降杠杆以来,金融业 GDP 增速位于总体 GDP 增速之下。

商业银行总资产占金融市场比重稳定在 70%左右

数据来源:公开资料整理

商业银行利润贡献度略有下滑

数据来源:公开资料整理

金融业GDP贡献度整体提高

数据来源:公开资料整理

2016年以来金融业GDP增速低于GDP增速

数据来源:公开资料整理

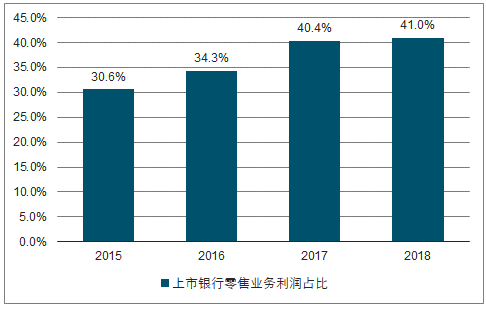

曾在消费贷款专题报告中对比了国外商业银行零售贷款的发展轨迹,可以看到从 90 年代以来国际银行业发展的一个重要趋势就是以消费金融为主的零售业务的占比不断提高,目前海外市场的零售业务在营业收入中占比普遍在 40%以上,利润贡献占比在 50%左右。国外大型商业银行如花旗、美洲银行、汇丰控股、渣打银行等零售业务在营收和利润占比均在 50%-60%左右,而截至 2018 年,我国银行业零售业务的利润占比约 41%,这个比例较 2015 年零售业务转型前已经有明显提升,但距国外商业银行还有一定差距。

中国上市银行零售收入增速高于公司银行业务

数据来源:公开资料整理

4、监管部门加强消费信贷监管,场景消费更获商业银行重视

(1)短期消费贷快速发展后存隐忧

按照央行统计口径,看到 18 年末金融机构本外币居民消费贷款(含长短期)余额 37.8 万亿元,较 17 年同比增长 19.9%,增速较 17 年下滑 5.8 个百分点;其中短期消费贷款余额 8.8 万亿,CAGR达 38.5%,占 GDP 和消费支出的比重约为 9.8 %和 23%,分别低于美国同期可比数据约 10 个和 7个百分点。参考海外发展经验,国内消费贷仍然存在较大发展空间。

从不良率走势来看,零售贷款各细项资产质量虽然都较金融危机期间有了大幅改善,但近两年包括信用卡在内的零售贷款不良率较 2011 年左右均略有回升(零售贷款不良率:2012A,0.49% VS2015A,0.79%),17-18 年零售转型较快的时期,上市银行零售贷款不良率也有明显的提升。短期消费贷的快速发展给资产质量带来隐忧,也引发监管的关注。

从央行披露数据可以看出,在 2017 年下半年对消费贷用途进行严查后,居民消费贷款增速一度有所放缓,18 年叠加整体信贷需求降温情况下,居民消费贷款增速延续回落至 19.9%,较 16 年 32.2%的高位收窄 12.3 个百分点。随着对消费贷资金流向监管的强化,消费贷的模式也逐渐发生转变,快速发展的线上消费贷款更多的会嵌入消费场景等进行风险管控。

居民部门消费贷增速放缓

数据来源:公开资料整理

2、车贷规模和渗透率在商行短期零售贷款中均处低位,面临广阔发展空间

在美国,消费信贷具体分为学生贷款、汽车贷款、信用卡贷款、工资贷等。其中学生贷款在消费信贷中的占比最高,占比约为 38%。其次为汽车贷款和信用卡贷款,占比分别为 30%、27%左右。业务结构更加均衡,商业银行的市场占有率约为 40%以上。

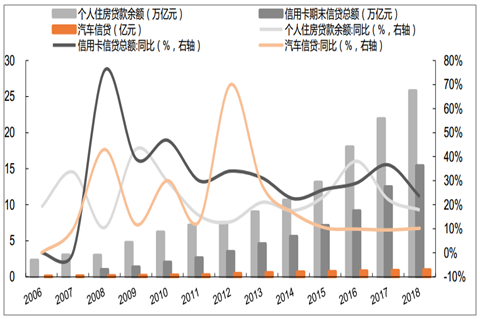

我国的消费信贷市场以商业银行为主导。具体来看,商业银行零售业务中按揭贷款较车贷和信用卡业务起步更早,具备机制成熟、风险审慎等优势,是众多商业银行的资产配置首选。近年来信用卡飞速发展,规模增速保持高位。结合数据来看,2018 年个人房贷规模达 25.8 万亿,同比增速 17.8%;信用卡贷款发放规模达 15.4 万亿,同比增速 23.4%;目前汽车贷款规模远低于信用卡。从渗透率来看,截至 18 年末银行卡渗透率已经上行至 50%左右,高出汽车金融渗透率超 10 个百分点。

从国外车贷的盈利情况来看,汽车贷款的周期变动幅度也小于住房贷款和信用卡的变动,整体盈利情况较为稳定。

车贷、信用卡、按揭规模和增速对比

数据来源:公开资料整理

银行卡VS汽车新车金融渗透率(%)

数据来源:公开资料整理

汽车贷款无论是从市场规模、占比还是渗透率来看,在银行的零售业务中均有较大的市场空间。未来伴随商业银行零售业务的场景化、市场细分和下沉,车贷业务还将面临更大发展机遇。在市场结构方面,结合美国的发展经验,未来新车和二手车的市场结构也将更加均衡。

相关报告:智研咨询发布的《2019-2025年中国汽车消费信贷行业市场运营态势及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国越野自卸汽车品牌份额分析:十通、豪曼、钦机、大运、南骏合计上牌量占比87.85%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国洗扫车品牌份额分析:中联上牌量位居首位,达1011辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年十通越野自卸汽车上牌情况分析:上牌量集中在广西、江西、湖南[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国洒水车区域上牌量分析:湖北省上牌量位居首位,达717辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国轻型客车品牌份额分析:福田上牌量达620辆,占比66.38%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)