一、行业下行超预期,政策温和托底

1、汽车销量增速下行超预期,多因素压制汽车消费

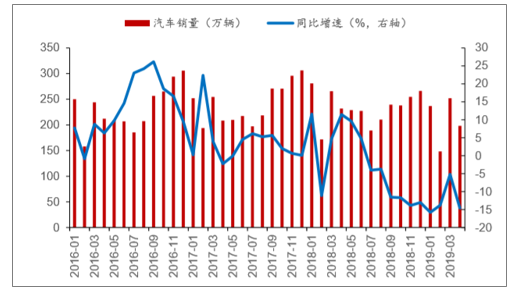

汽车销量增速下行超预期。上半年,羸弱的宏观基本面背景下,汽车消费需求疲软,汽车销量增速下行持续时间和周期均超过年初预期。1-3月,汽车销量增速出现触底回升迹象,但四月以来,需求再度恶化,叠加行业严峻的国五去库存形势,供需两端持续走弱,产业链面临较大的调整压力。2019年1-4月累计销售汽车834.9万辆,同比下降12.1%。

汽车销量月度数据及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业信息化行业市场监测及未来前景预测报告》

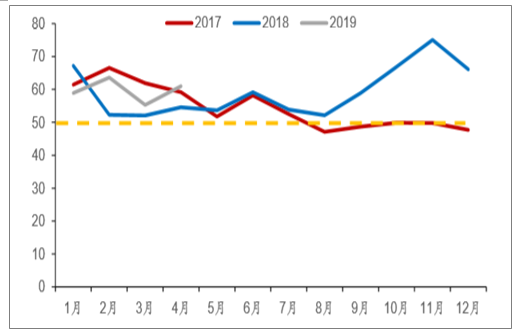

2019年以来,汽车经销商预警指数持续处于荣枯线以上,库存始终处于较高水平,且居高不下。中国汽车流通协会发布的中国汽车经销商库存预警指数以50%作为荣枯线。50%以下均处于合理范围。库存预警指数持续高于警戒水平,为近年罕见。

历年中国汽车经销商库存预警指数(%)

数据来源:公开资料整理

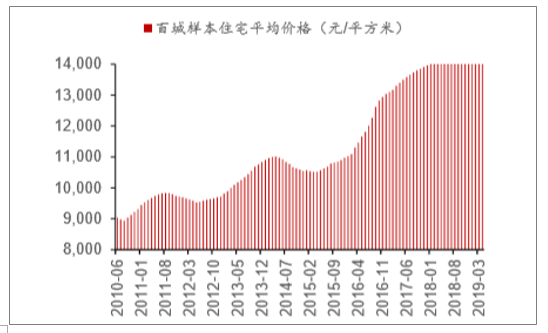

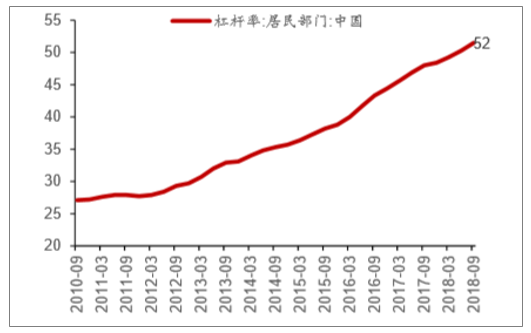

多重因素压制汽车消费。今年以来压制汽车消费需求的原因是多方面的。既有长期因房地产价格持续上涨带来居民杠杆持续攀升的因素,也有国内去杠杆、短期资本市场大幅波动、中美贸易战等中短期新加进来的影响因素。

房价持续快速上涨是挤压和透支居民的消费能力的主要原因。在房价的持续上涨背景下,居民部门的杠杆率快速提升。和发达国家同期相比,当前居民部门的杠杆率总体并不高,但增速过快压制居民消费能力。

2、中长期看,汽车销量仍有巨大的增长空间和潜力

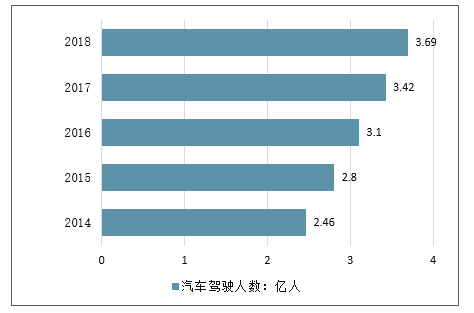

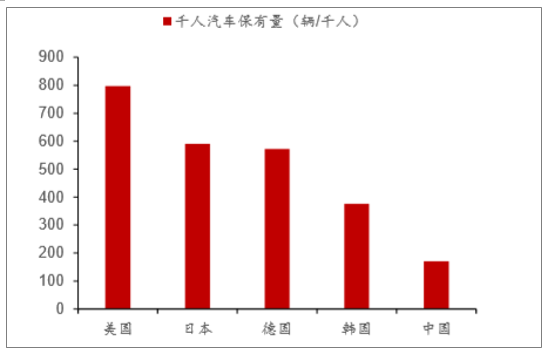

中长期看,我国汽车销量仍有巨大的增长空间和潜力。首先从汽车驾驶人数量和乘用车保有量来看,我国乘用车保有量约为1.9亿辆,乘用车驾驶人数量约为3.7亿人,占总人口的比重均较低。从千人汽车保有量来看,中国千人汽车保有量仍远低于日本、美国等发达市场水平。

、

百城样本住宅平均价格

数据来源:公开资料整理

中国居民部门杠杆率(%)

数据来源:公开资料整理

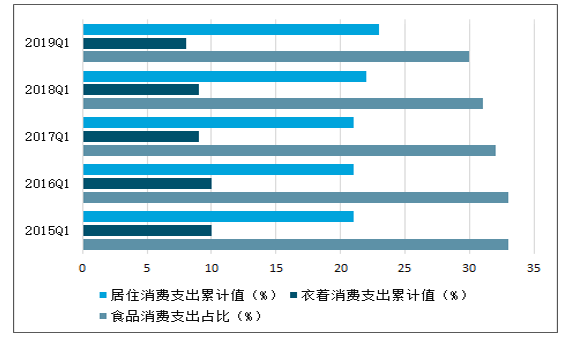

从居民可支配收入来看,居住消费支出占比持续增加,挤压居民可选消费品消费能力,从居民中长期贷款/城市居民可以得出城市居民平均负债,从结果来看,2015年以来城市居民负债持续快速增长。正是因为诸多负面因素的影响,汽车消费需求也罕见持续低迷

居民可支配收入情况

数据来源:公开资料整理

中长期看,我国汽车销量仍有巨大的增长空间和潜力。首先从汽车驾驶人数量和乘用车保有量来看,我国乘用车保有量约为1.9亿辆,乘用车驾驶人数量约为3.7亿人,占总人口的比重均较低。从千人汽车保有量来看,中国千人汽车保有量仍远低于日本、美国等发达市场水平。

中国汽车驾驶人数量

数据来源:公开资料整理

中国私家小客车保有量

数据来源:公开资料整理

主要国家千人汽车保有量

数据来源:公开资料整理

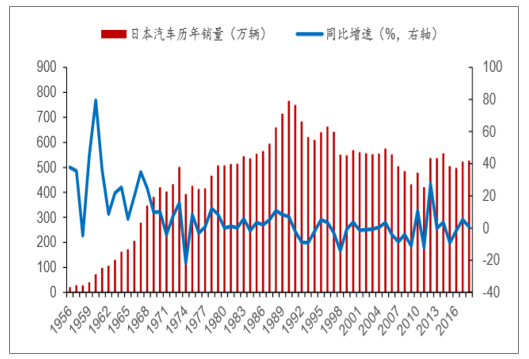

观日本之兴衰,可以知未来。日本是一个先发国家,汽车销量经历过快速成长、成熟期、衰退期全过程,日本的道路交通情况也与中国类似,因此复盘日本汽车销量走势对预测我国中长期汽车销量的增长具有重要的参考意义。

日本国内汽车销量先后经历了两个明显的峰值,第一个峰值出现在1973年左右,第二个峰值在1992年。1973年汽车销量出现峰值后底部盘整2-3年左右,随后开始长达20年的上升周期,至1992年日本汽车销量再度见顶,随后进入衰退期。

汽车销量月度数据及同比增速

数据来源:公开资料整理

为了更加准确的判断当前我国汽车销量形势是否如1992年的日本,选取了三个指标进行对比,分别是城镇化率、GDP增速、居民杠杆率等。

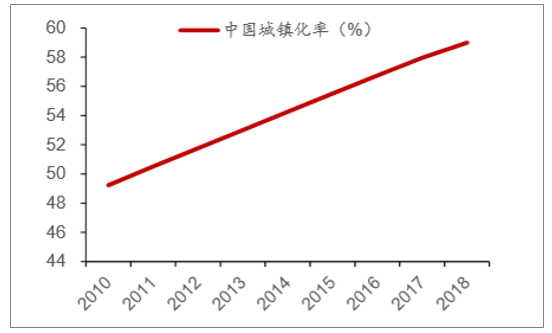

1)中国城镇化率仍有提升空间。1992年日本汽车销量见顶后城镇化率趋于停滞,城镇化停滞是社会需求周期停滞的重要信号,中国当前城镇化率60%左右,仍有较大提升空间,因此当下中国是和1992年日本的第一个不同。

中国城镇化率

数据来源:公开资料整理

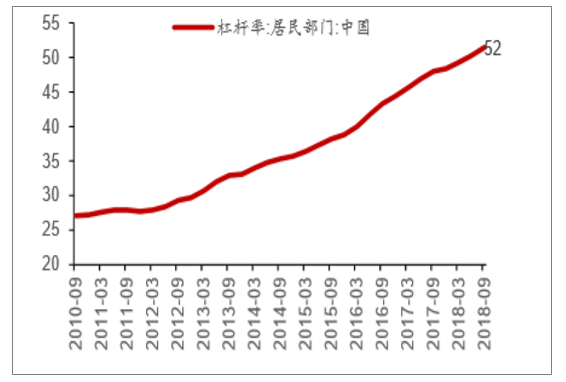

2)居民杠杆率增长过快,但总体仍然不高。中国居民部门杠杆率尽管短期上涨过快,但对比日本同期,杠杆率仍然偏低,接近于日本1985年的水平。1992年日本汽车销量见顶时,日本居民部门杠杆率达到70%左右,远高于当前中国水平。

中国居民杠杆率(%)

数据来源:公开资料整理

3)GDP增速平稳是汽车销量微增长的重要基础。复盘日本GDP增速和汽车销量增速,可以看出GDP增速与乘用车销量增速有正相关关系。1978年-1992年期间,日本GDP增速平稳降速,乘用车销量增速也平稳降速。1992年-1993年,日本GDP出现断崖式下滑,汽车销量也出现同样的走势。只要我国经济不出现系统性风险,经济平稳降速,汽车销量微增长趋势仍将持续十年以上的时间。

汽车销量月度数据及同比增速

- | 1973-1977 | 1978-1982 | 1983-1987 | 1988-1992 | 1993-1997 |

日本GDP平均增速(%) | 15.1 | 8.1 | 5.3 | 6.4 | 1.9 |

乘用车销量平均增速(%) | 0.1 | 4.4 | 3.0 | 3.1 | -1.1 |

- | 2006-2010 | 2011-2015 | 2016-2020E | 2021-2025E | 2026-2030E |

中国GDP平均增速(%) | 11.3 | 7.9 | 6.6 | 5.6 | 4.5 |

乘用车销量平均增速(%) | 26.3 | 6.4 | 5.8 | 4 | 2 |

数据来源:公开资料整理

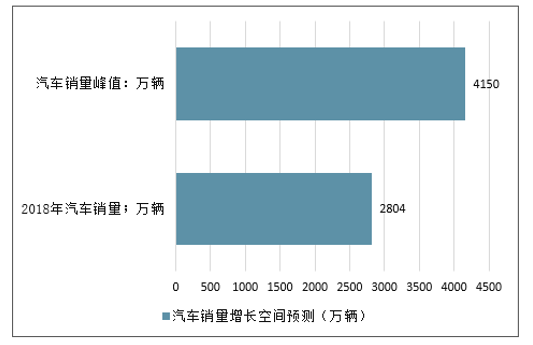

根据汽车销量增速测算,2030年我国汽车销量或超过4000万辆

汽车销量增长空间预测(万辆)

数据来源:公开资料整理

二、下半年投资机会

1、三大因素带来边际催化,关注三季度行业改善以及板块抢跑

车市经历一年的销量下滑后,各板块估值已经处于较低的位置,当下国五清库存进行中、去年同期低基数将近、政策持续出台,三大因素对于行业带来边际催化。三季度开始,建议关注行业批发销量的边际改善,在低估值的基础上对于汽车板块可以适度增加配置。

1、同期低基数将近

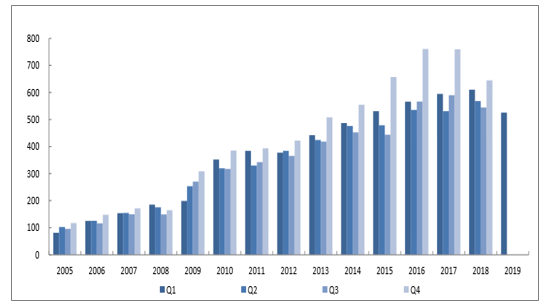

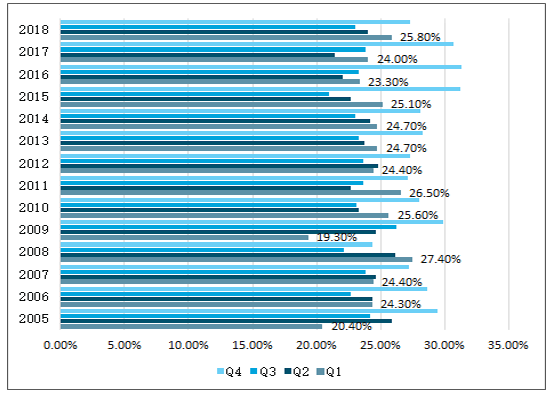

从过往乘用车的销量结构来分析,上半年普遍弱于下半年,而四季度因为金九银十的开启更会迎来一波购车的高峰。不过去年由于车市遇冷,全年的销量结构发生一个显著的变化。2018年乘用车销量为2367万辆,Q1、Q2、Q3、Q4销量依次为610、568、544、645万辆,相对以前的汽车销量结构来说,呈现出明显的前高后低。第一,上半年销量基本与下半年持平:以2015-2017这三年为例,下半年销量比上半年都高出了至少100万辆,其中2016、2017年的差额都是在200万辆以上,而2018年下半年只比上半年高出11万辆;第二,Q3、Q4销量退回三年前基础:Q4基本与2015年持平,处于低位;第三,销量占全年比重偏低:近年来Q4销量占全年比重逐步达到30%以上,2018年仅为27.3%,为2005年以来的第三低。综上,2018年销量结构的变化利于今年下半年增速数据的改善。

2005年以来乘用车各季度销量(万辆)

数据来源:公开资料整理

2005年以来乘用车各季度销量占全年的比重

数据来源:公开资料整理

2、国五清库进入尾声,国六加库引导批发逐步回升

2018年6月27日国务院印发《打赢蓝天保卫战三年行动计划》,明确要求:2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国六排放标准。其中大气污染防治重点区域范围包含京津冀及周边地区、长三角地区、汾渭平原。目前深圳、上海、广东等地提前实施国六b排放标准,还有部分地区提前实施国六a排放标准。全国国六标准的实施时间点是2020年7月1日和2023年7月1日(国六a和国六b),不过目前这些提前实施标准的地区基本都属于销量大省,整个销量占全国的比重达到60%以上,因此本轮国五去库存给全国乘用车销量带来实质性的压力,众多厂家都暂缓了对于新车的加库。随着下半年来临,大部分地区顺利切换国六标准,届时只有国六新车才能上牌,因此终端新车型零售销量的回暖会带动厂家批发的回升。度过排放切换阵痛期,车市即将轻装上阵。

全国主要地区国六标准实施时间表

地区 | 车辆类型 | 执行时间 | 执行标准 |

北京 | 公交、环卫 | 2019年7月1日 | 国六b |

其余车辆 | 2020年1月1日 | ||

深圳 | 汽油车 | 2019年7月1日 | 国六b |

柴油车 | 2018年11月1日 | ||

上海 | 轻型汽车 | 2019年7月1日 | 国六b |

广东 | 轻型汽车 | 2019年7月1日 | 国六b |

天津 | 轻型汽车 | 2019年7月1日 | 国六b |

江苏 | 轻型汽车 | 2019年7月1日 | 国六a |

浙江 | 轻型汽车 | 2019年7月1日 | 国六a |

重庆 | 轻型汽车 | 2019年7月1日 | 国六 |

河北 | 轻型汽车 | 2019年7月1日 | 国六 |

河南 | 轻型汽车 | 2019年7月1日 | 国六 |

山东 | 轻型汽车 | 2019年7月1日 | 国六 |

山西 | 轻型汽车 | 2019年7月1日 | 国六 |

海南 | 轻型汽车 | 2019年7月1日 | 国六 |

安徽 | 轻型汽车 | 2019年7月1日 | 国六 |

陕西 | 轻型汽车 | 2019年7月1日 | 国六 |

四川 | 轻型汽车 | 2019年7月1日 | 国六 |

杭州 | 轻型汽车 | 2019年7月1日 | 国六 |

南京 | 轻型汽车 | 2019年7月1日 | 国六 |

全国 | 轻型汽车 | 2020年7月1日 | 国六a |

2023年7月1日 | 国六b |

数据来源:公开资料整理

3、促进消费政策不断出台,汽车作为消费重点频受益

三部委印发实施方案,推动消费更新升级,畅通资源循环利用。国家发展改革委、生态环境部、商务部印发《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》。《实施方案》坚持以供给侧结构性改革为主线,重点从“巩固、增强、提升、畅通”四方面,推动汽车、家电、消费电子产品更新升级,促进旧产品循环利用。

汽车乃消费重点,“促旧迎新”为行业带来实质利好。方案对于汽车消费主要是两个层面的促进:第一,大力推动新产业的发展,其中包括大幅降低新能源汽车成本,不得对新能源汽车实施限行、限购,加快推进城市公共领域新能源用车,稳步推动智能汽车创新发展等,这些政策或对提升新能源汽车用车增量和完善智能化、电动化产业链有着积极影响;第二,对于现有的用车体系进行科学化的引导消费,其中包括坚决破除乘用车消费障碍,推动农村车辆消费升级,鼓励有条件的地级及以下城市加快取消皮卡进城限制,全面完善二手车流通管理政策,完善废旧产品回收拆解体系等,这些政策从汽车消费、流通、回收等用车环节依次击破消费难点,对于相关细分领域的企业形成实质利好。

4、预期提升下可多关注相应板块,静待业绩兑现进一步助力

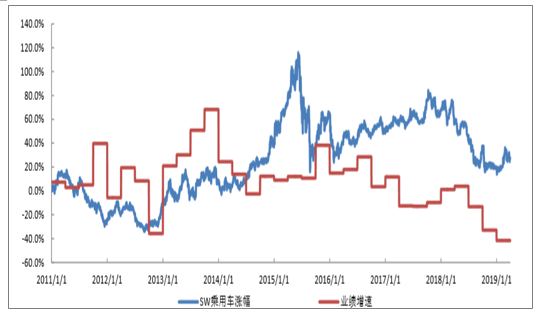

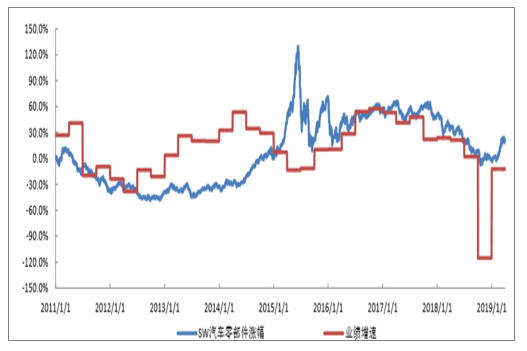

回顾2011年以来乘用车板块和汽车零部件板块的走势和业绩增速情况,可以看出在2012至2015业绩低点处的投资介入性价比相对较高,对于行业回暖的预期将先行带动估值回升,后期公司业绩的兑现将进一步带动板块回升。预计中报将是大部分公司的业绩低点,而从估值角度来看无论是PE还是PB目前汽车板块都处于历史相对的低位,因此随着新一轮周期的开启,板块将带来相对较好的回报。

乘用车板块走势与相应业绩增速

数据来源:公开资料整理

汽车零部件板块走势与相应业绩增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)