我国7大国产豪华品牌(北京奔驰、华晨宝马、一汽大众奥迪、上汽通用凯迪拉克、沃尔沃亚太、东风英菲尼迪、奇瑞捷豹路虎)1-5月合计销量达到83.4万辆,同比小幅增长2%,占我国乘用车销量比为10.1%,同比提升1.7ppt。在消费升级、豪华车价格体系下移等因素作用下,销量持续跑赢乘用车行业,需求依旧旺盛,更多年轻态首次购车用户选择购买豪华品牌,渗透率不断提升,经销商有望持续享受豪华品牌增长红利。

豪车经销商由于较早切入国六,价格波动较为平稳,中长期来看,由于促销让利激发了新增的购车需求,经销商存量客户基盘将扩大,增值业务也将随销量而增加,售后业务有望后续逐步释放增量。国六切换后成本提高但指导价基本没有变化,对后期宣传销售较为有利。此外,广深已率先从7月开始放宽限购,而广深地区豪华品牌渗透率较高,更加利好当地豪华品牌需求。

豪华品牌国产乘用车销量渗透率

数据来源:公开资料整理

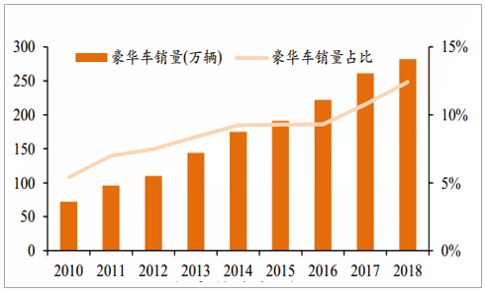

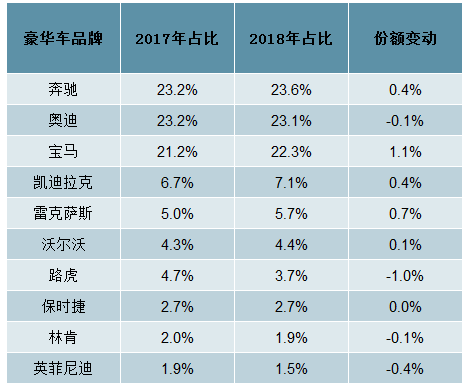

豪华车销售占比不断提高,车型占比集中在奔驰、奥迪和宝马(~70%)。在汽车行业销量增速下行下,豪华车销量维持较高增长,增速一直维持高个位数至双位数,18年同比增8.1%至282万辆。近8年,豪华车销量占比上升7个百分点至18年的12.4%,上升趋势及幅度明显。而三大品牌(奔驰、宝马、奥迪)在18年占据豪车市场约70%的市场份额,其中,宝马、雷克萨斯、奔驰和凯迪拉克的占比分别同比上升1.1%、0.7%、0.4%和0.4%,反而其他车型的份额主要都较17年有所下降。

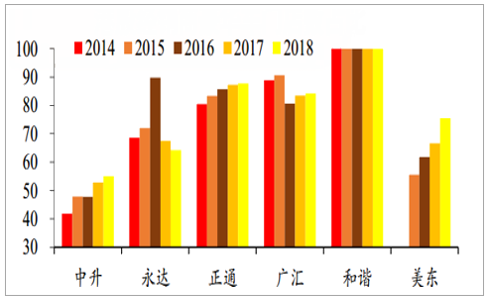

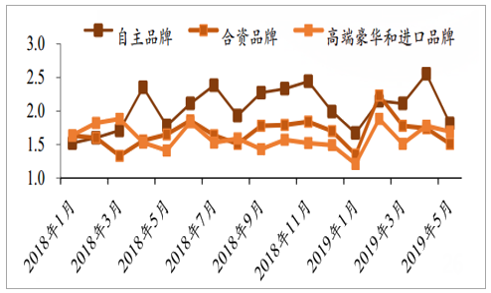

豪华品牌店数和占比均上升,库存系数仍处于警戒线以上。港股汽车经销商总体豪华品牌店在18年平均增速为15%,其中中升、正通和美东的豪华品牌店占比逐年提升,经销商新开店正往豪华车转移。而库存方面,19年除1月外,豪华及进口品牌的库存系数均在警戒线的1.5以上,但5月份环比下降5%至1.69,或受国五国六在7月1日前要切换影响而加快去库存,进入6、7月淡季或会有所回升。

国内豪华车销量及占比

数据来源:公开资料整理

港股经销商豪华车门店数占比

数据来源:公开资料整理

国内豪华车品牌销量占比变化

数据来源:公开资料整理

不同档次的汽车经销商库存系数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国豪华车行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国豪华车行业发展现状调查及未来前景分析报告

《2026-2032年中国豪华车行业发展现状调查及未来前景分析报告》共八章,包含2026-2032年中国豪华车市场前景预测与战略分析,豪华车品牌竞争力及趋势分析,2026-2032年中国豪华车市场投资商机与风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国豪华车行业浅析:市场渗透率不断扩大,行业竞争的不断加剧[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国豪华车行业销售概况及行业发展趋势分析[图]](http://img.chyxx.com/2021/03/20210305130303.jpg?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)