云计算技术高速发展,企业通讯系统进入统一通信阶段。统一通信可具体分为面向大企业市场、企业自建式的“管—端”模式,及适用于中小企业的“云—端”的模式,将其定义为统一通信和协作(UC&C),包括企业语音连接(用户预装设备、VoIP服务、UC托管和UCaaS)和协作应用(电子邮件、即时消息、统一消息、用户在线状态、网络/音频/视频会议和远端呈现,及企业社交软件)。

UC&C的各种服务形式中,云视讯服务能够同时集成视频、语音、聊天和内容共享,已成为当今通信和协作市场的基本组成部分。该模式下,由云视讯提供商在云端搭建统一通信系统,企业不需要一次性投入购买UC系统,而只需与云视讯提供商签订合约,通过租用服务的形式,即可实现会议室、个人电脑、移动状态下的多方视频沟通。

云视讯以云计算为核心,同时集成视频、语音、聊天和内容共享,已成为当今通信和协作市场的基本组成部分。云视讯提供商在云端搭建统一通信系统,企业只需与云视讯提供商签订合约,通过租用服务的形式,即可实现会议室、个人电脑、移动状态下的多方视频沟通。

一、需求增长和技术升级推动视频会议系统行业快速发展

视频会议系统经历了近20年的发展,在技术和应用范围上都有质的提升,呈现出以下几大趋势:技术从标清到高清再到全高清。2006年第一款720p高清视频会议产品问世后,标志着视频会议系统从标清时代进入到高清时代。2008年KEDACOM发布首款1080p全高清视频会议,标志着行业已开始具备开发全高清视频会议系统的能力

视频技术的升级

名称 | 水平像素 | 垂直像素 | 画幅比 | 备注 |

标清视频 | 720 | 576 | 4:3 | SDTVDVD级图像 |

高清视频 | 1280 | 720 | 16:9 | EDTV比DVD略高级图像 |

全高清视频 | 1920 | 1080 | 16:9 | HDTV高清电影级图像 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国视频会议系统行业市场深度评估及市场前景预测报告》

新一代产品硬件终端成本下降,面临升级换代浪潮,中小企业市场扩大。在嵌入式硬件视频会议系统的早期阶段,视频会议系统由分立式的不同硬件功能模块组成,需要多颗DSP处理器来保障性能,整体系统复杂、开发难度大、开发周期长,系统成本较高。随着嵌入式芯片处理器性能和集成度的提高,终端成本迅速下降,激发对价格敏感的中小企业市场需求。随着云计算技术的发展,视频会议系统云化趋势明显。

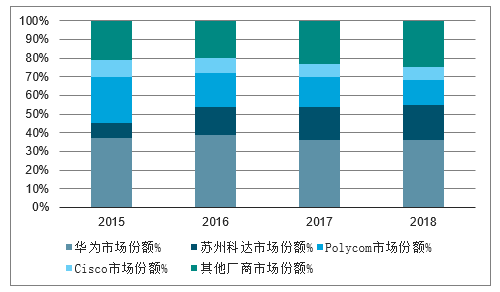

目前,国内硬件视频会议竞争格局固化。多年来,硬件视频会议系统近80%的市场份被华为、苏州科达、Polycom、Cisco占据。

2015-2018年中国硬件视频会议系统主要厂商市场份额统计情况

数据来源:公开资料整理

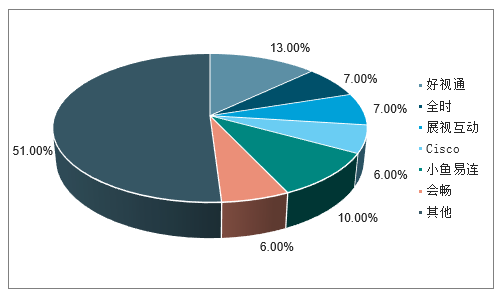

国内以云视频会议为代表的软件会议市场竞争格局分散,2018年国内软件视频会议CR6不到50%,以好视通、小鱼易连、会畅通讯等为代表的云视频会议厂商正在加大力度扩大市占率,以求在市场高速增长初期建立领先优势。

2018年中国软件会议市场主要厂商市场份额统计情况

数据来源:公开资料整理

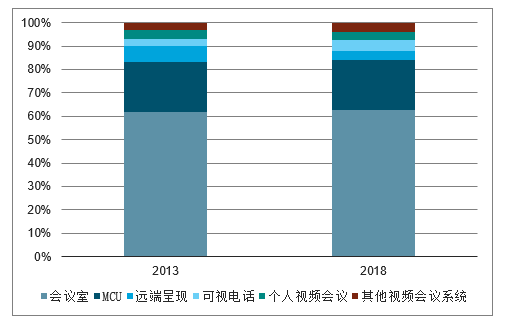

按产品类型划分,视频会议产品可分为会议室产品、可视电话、MCU、远程呈现、个人视频会议产品等,会议室视频会议产品存在刚需。2011Q4会议室产品在全球VCS市场总额中占54.9%,MCU占比19.5%。会议室视频会议产品仍占据绝对优势,预计2018年市场份额可达62.6%,MCU市场份额达到21.4%,可视电话产品市场份额达到4.9%。

2013年和2018年中国视频会议各细分市场构成图(按产品类型划分)

数据来源:公开资料整理

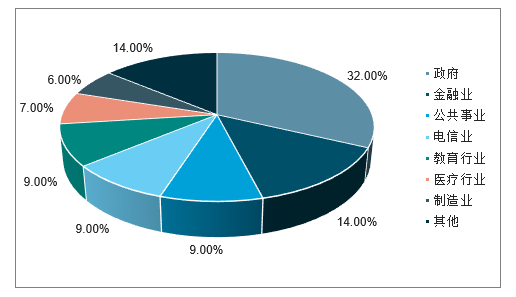

按用户市场划分,国内视频会议系统行业增长主要市场来自于政府市场、教育服务、医疗卫生服务、金融服务、企业市场等。目前,政府部门、各行业大企业是视频会议系统市场主导客户,是市场稳定增长的重要因素,广大中小企业是市场潜在客户,是未来市场发展的新增长点。

行业增长主要市场

数据来源:公开资料整理

国内视频会议市场目前主要以政府需求为主导,未来行业应用领域有可观发展空间。2017年国内视频会议市场中政府需求所占市场份额高达32%,此外金融、电信和教育等行业占比也相对较高,而Cisco、华为、Polycom等公司主要客户也大多集中在这些领域,不同于全球市场各个行业需求相对均衡的情况。由此可见,未来我国行业应用领域仍然具有较大成长空间,尤其是高科技行业、制造业、医疗等行业。

我国视频会议市场应用场景(单位:%)

数据来源:公开资料整理

2017年全国视频会议系统采购项目的不完全统计,2017年全国通过公开招标、竞争性谈判、竞争性磋商、询价等采购方式完成的视频会议系统政府采购项目约519个,采购总规模约7.28亿元。与2016年对比,视频会议采购项目数量减少38个,采购规模增长约6%。其中,政府机关视频会议系统采购项目251个,采购总规模约3.29亿元,占采购总规模的45%,包含89个百万元以上大项目,还有4个千万元以上大项目。公检法系统视频会议系统采购项目154个,采购总规模约2.43亿元,占总采购规模的33%。从季度数据来看,第四季度的采购规模最大。

按企业主体规模划分,可分为大型企业、中型企业和小型企业。2015至2016年,全球部署云视频的企业增加67%,部署云视频的超大型企业增加122%。云视频应用渗透率在10000人以下企业预计达到35%,在10000人以上企业预计达到40%;越来越多的企业将云视频纳入到企业的战略规划。

中国视频会议系统市场快速发展主要归结于需求推动和科技进步两方面。企业视频通信需求增长的原因是多方面,包括:企业分支机构数量增加、宽带提速降费的实施、移动通信网络设施完善和视频通信技术的发展、远程办公、远程教育和远程医疗等场景增多、差旅需求增多等方面,视频通信还能节省旅途时间、促进企业与供应商、客户、渠道等各环节的交流、加强公司内部员工之间的交流和提高办公效率等。科技进步带来视频会议系统成本的降低,传统的视频会议系统用户体验升级,和云视频会议系统的逐渐普及,推动视频会议系统行业逐渐走向成熟。

二、视频会议系统市场格局分析

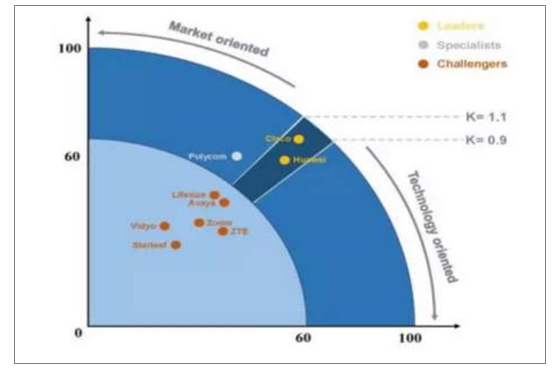

1、全球格局:寡头格局已成,巨头纷纷布局云平台

从全球来看,目前传统视频会议系统市场形成寡头竞争的状态,全球视频会议解决方案的领导者企业包括思科和华为、“专业型选手”包括Polycom,以及“挑战者”Avaya、Lifesize、Zoom、ZTE、Vidyo和StarLeaf。

全球主要的视频会议技术及解决方案提供商

数据来源:公开资料整理

目前处于象限右上角的领先者既有传统的硬件为主的视频软件提供商思科(Cisco),也有正在兴起的云视频软件提供商微软和Zoom。同时上榜的还有中国企业华为、中兴。

随着云计算技术的发展,视频系统云化趋势明显,原有的硬件视频会议系统的竞争逐渐转移到云视讯领域,全球市场格局面临洗牌。

思科在2007年收购WebEx后在网络视频会议领域发展迅速。思科推出了WebExmeeting、WebExTelePresence、CiscoSpark等基于云的产品,并在2015年斥巨资收购了云视讯提供商Acano、云通信服务商Tropo,在硬件/软件+云均有布局,成功保持了领先地位。根据2016年二季度的调查,思科已经拥有了全球网络会议市场53%的份额,是该领域的领军者。自2016年9月起,思科宣布WebEx中国区业务转移给TCL和思科合作的中国公司“科天云”运营。WebEx定价不高,因而在各类企业中均有市场。

宝利通在硬件视频会议市场建立的龙头地位在云时代受到冲击。公司于2016年私有化退市后进一步推进云转型,其视频业务于2018年初被缤特力收购。近期宣布与云视讯领域后起之秀Zoom共同打造一项新的解决方案,将Zoom基于云的企业视频通信和宝利通视频终端的优势结合,实现平台间的整合。

Zoom是后来居上的“行业搅局者”。成立于2011年,由前Cisco公司工程副总裁Eric.Yuan率领近40位前Cicso工程师创立,专注于视频会议领域,为视频会议参与者提供更好的视频会议体验。公司业务主要是云视讯服务平平台,包括了ZoomMeeting,ZoomRoom等产品,公司迄今为止已经提供了超过50亿分钟地视讯服务,是全球视频会议行业的领先者。2019年4月成功在纳斯达克上市,受到资本市场的热捧,首日即上涨72%,市值超过了160亿美元。

2、国内格局:传统市场格局稳定,增量市场百家争鸣国产替代趋势明显。

国内的视频会议行业在2013年以前都由国外品牌主导,但2013年爆发斯诺登事件之后,国家提升了对IT产品的安全性要求,推出了去IOE政策,并要求金融、政府、能源等行业的核心产品均要国产化,国外厂商份额逐渐缩水。

国内的传统视频会议行业经历了国产化浪潮后,华为、中兴迅速扩大份额,原来由国外厂商主导的市场逐渐变为由国内外巨头共同垄断的市场,行业集中度较高。华为/苏州科达/中兴的市场份额分别从2007年的17.8%/6.4%/14.1%增长至2015年的28%/8%/12%,再到2016年的40%/17%/6%。思科和宝利通等国外巨头的市场份额则不断缩小。同时,近年来市场份额较小的亿联网络、小鱼易连、捷视飞通、视联动力、网动、展示互动等小型视频会议厂商以高性价比打开局面,也在快速发展。

随着这些小厂商的产品逐步完善、产品系列的逐渐丰富,在给整个市场带来新动力的同时,也会给老牌厂商带来更大的冲击。

传统视频会议产品价格高昂,因而主要用户为大型企业和政府,但随着云时代的到来,搭建会议系统的成本不断降低,中小型企业对视频会议系统的需求逐渐释放。具有技术先发优势的国内厂商如果有能力为中小企业提供稳定且平价的服务,并快速铺开渠道,有望占领更大的市场份额,现有的竞争格局有可能被打破。云视频通信在国内处于起步阶段,目前尚无主导型龙头,老牌硬件视频会议系统提供商和初创型企业互相角逐。国内现有的云视频会议解决方案提供商包括会畅通讯、263、亿联网络、苏州科达等上市公司和小鱼易连等初创公司。

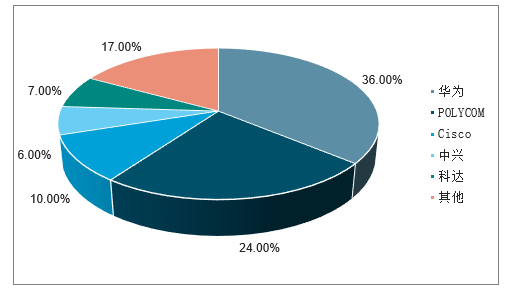

国内视频会议市场集中度较高。国内视频会议市场销售收入前五名的设备厂商分别是华为、Polycom、Cisco、中兴和科达,而本土厂商市场份额持续小幅增长。

我国视频会议市场竞争格局(单位:%)

数据来源:公开资料整理

国内视频会议市场主要公司

类型 | 公司名称 | 业务重点 | 2018年相关业务营收 | 客户 |

传统视频会议系统提供商 | 宝利通 | 视频语音统一通信 | 12.7亿美元(2015) | - |

华为 | 运营商网络、通信设备 | 约12亿 | 客户遍布全球,主要用于政府和大型企业 | |

中兴通讯运营商网络、通信设备 | 约1.5亿 | 客户结构与华为类似 | - | |

华平股份 | 智慧城市、多媒体通信系统 | 0.35亿 | - | |

迪威讯 | 统一视频管理应用系统 | 小于2.2亿(综合信息化) | - | |

思科 | 计算机网络连接设备即软件平台 | - | - | |

行业新进入者(积极布局云视讯) | 亿联网络 | 企业统一通信终端 | 1.75亿 | - |

Vidyo | 视频通信产品与服务 | – | - | |

苏州科达 | 视频监控、视频会议 | 12.5亿 | 主要集中于公检法司市场 | |

随锐科技 | 视频通信云产品与服务 | 4.08亿(包括视频通信云服务和视频通信行业解决方案) | 客户群体十分广泛,政府和大型企业为主,客户从集中到分散,2017年前五大客户占44.23%会畅通讯电话会议、网络会议服务-主打“云”,面向中大型企业 | |

网动股份 | 智慧云视讯解决方案 | – | - | |

红杉树 | Infoware服务和应用解决方案 | - | - | |

小鱼易 | 连针对具体行业做私有云部署 | 约3亿 | 截至2018年3月,小鱼易连已覆盖全球1276座城市,拥有超过200万用户。 | |

好视通 | 企业办公设备与服务 | – | - | |

Zoom | 云视频网络会议 | – | - | |

华视瑞通 | 云视频网络会议 | - | - |

数据来源:公开资料整理

目前视频会议市场玩家众多,新加入者缺乏硬件技术基础,多以基于云+软件终端的配置为主,产品线不完善,其安全性和稳定性存在缺陷,设计更适用于企业内部个人之间的联系,而非企业各部门甚至企业之间的联系。如阿里巴巴旗下的钉钉,对于个人用户仅支持5人同时视频,经过向客服申请,才最多支持30人同时视频,不提供麦克风、摄像头等专业硬件设备。也有部分以软件终端为主的提供商外购硬件设备组合销售。基于云+硬件终端的厂商如苏州科达、亿联网络、随锐科技等,从云端到配件产品一应俱全,产品线较为完备,满足了各个行业和场景的视频会议需求,一般都支持一键进入视频会议,操控简单。

各种类型优劣势比较

数据来源:公开资料整理

国内视频会议系统行业上市公司业务特点

公司名称 | 股票代码 | 业务特点 |

中兴通讯 | 000063.SZ | 作为传统通信领域龙头,在运营商网络领域持续投入,积累了深厚的客户关系,拥有较大的潜在客户基数。公司在5G领域的技术也能让公司在移动化视频会议系统领域获得显著优势。 |

华平股份 | 300074.SZ | 侧重于视讯领域的智能化,业务覆盖智慧城市、在线教育、通信系统等涉及视讯的多个领域。迪威讯300167.SZ主要涉及智慧城市的应用,视讯产品是可供利用的方式之一。 |

苏州科达 | 603660.SH | 业务重点在于安防视频监控和视频会议两个领域,安防视频监控的客户主要集中在公检法行业,公司在该行业的耕耘积累了大量客户。随锐科技835990.OC主要提供视频通讯云产品和服务,注重云端开发。 |

亿联网络 | 300628.SZ | SIP通信领域的龙头公司之一,该领域的客户与视频网络系统的消费客户重叠程度较高,有利于公司在视频网络系统领域的进一步扩展。 |

会畅通讯 | 300578.SZ | 会畅通讯专注于多方通信服务 |

齐心集团(好视通 | )002301.SZ | 提供企业办公设备,在办公领域提供丰富的选择,且有自行搭建的电商平台。 |

数据来源:公开资料整理

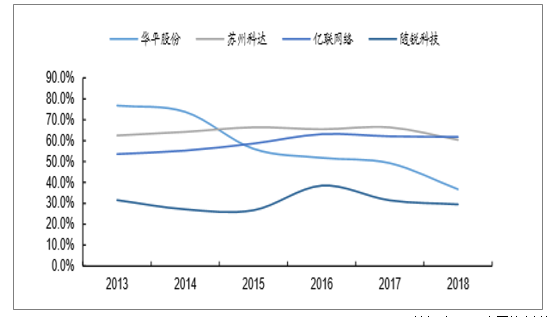

在国内视频会议市场的众多竞争者中,视频会议业务在公司营收占比50%以上的厂商主要包括宝利通、苏州科达、随锐科技、小鱼易连等公司。华平股份的视频会议系统业务营收占比20%,会畅通讯的业务更偏向网络/电话会议、中兴通讯和华为是大型的通信设备集成商,虽然视频会议系统营收占比较小,但其业务规模位居国内市场前列。亿联网络作为2015年进入视频会议系统行业的新进入者,2017年VCS业务营收占比约6%(营收9000万元),业务规模较小。

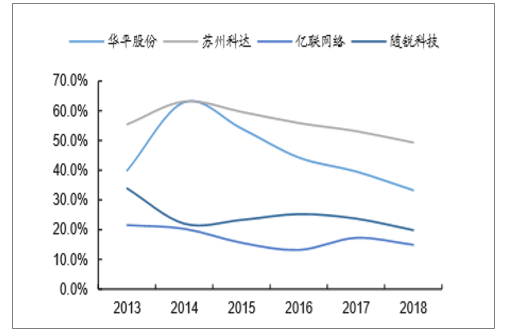

从毛利率来看,除随锐科技显著低于市场,视频会议系统行业硬件类公司整体毛利率大约在70%左右,毛利率水平较高,且不同公司之间差距不大。随锐科技的业务主要以提供云服务为主,盈利水平低于硬件终端。

国内各公司视频会议系统业务毛利率

数据来源:公开资料整理

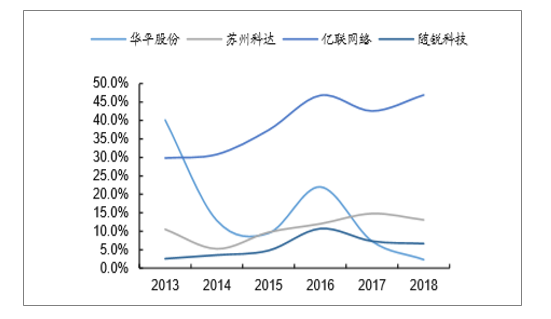

从销售净利率来看,亿联网络销售净利率一直保持在约30%以上,明显高于国内其他竞争对手,在毛利率并无优势的情况下,亿联销售净利率的优势在于费用管控能力强,因为亿联大部分销售采用经销模式,通过经销商将产品销售至世界各地,减少了其在产品的市场推广中产生的费用,管理费用和销售费用大大低于行业平均,保障公司盈利水平。

国内各公司销售净利率

数据来源:公开资料整理

国内各公司期间费用率

数据来源:公开资料整理

三、视频会议市场发展前景预测

视频会议系统市场受经济快速发展的不断影响,科技的不断更新进步,市场发展较为迅猛,随着成本不了断降低,商用、民用视频系统将会出现迅速发展普及的一个过程,市场容量将呈现大幅度增长态势。

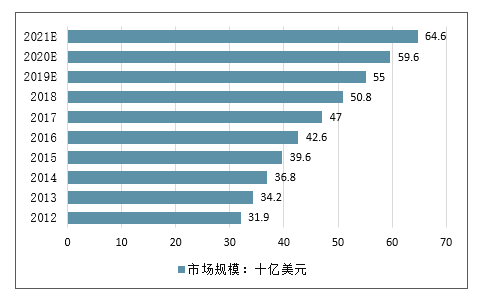

公有云模式使企业无需购买服务器和自建系统就可以进行视频会议,使用门槛降低,进一步激发需求。全球视频会议系统市场规模预计2021年达到646亿美元。据预测,2022年UC&C总规模将达431亿美元。预测,2017-2021年,全球视频会议市场年均复合增速8.3%,2021年将达到646亿美元。

2012-2021E全球视频会议市场规模走势预测

数据来源:公开资料整理

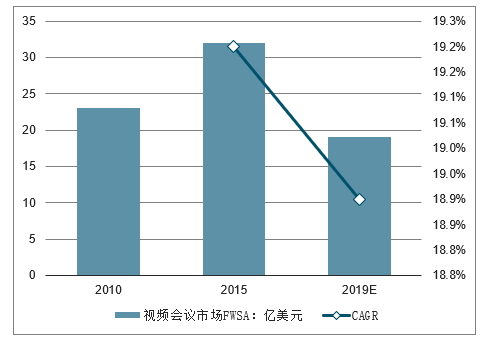

相较于发达国家,中国的视频会议市场尚处于发展初期,国内市场规模目前50亿,复合增速近20%,快于全球增速水平,预计2021年有望超过160亿元。2010-2015年间,中国的视频会议市场稳步增长,从2010年的2.1亿美元上升至2015年的5.0亿美元,年复合增长率达到19.2%;2015-2019年保持18.9%的年复合增长率,到2019年将达到10亿美元。国内智研咨询的研究结论也与此相似,预计未来每年以20%左右的增速成长。

中国视频会议市场预测(单位:亿美元)

数据来源:公开资料整理

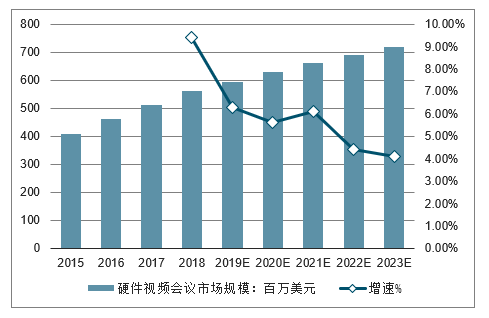

据预计,2019年国内硬件视频会议市场空间将接近6亿美元,增速将下滑至6%左右。

2015-2023年中国硬件视频会议市场规模及增长情况

数据来源:公开资料整理

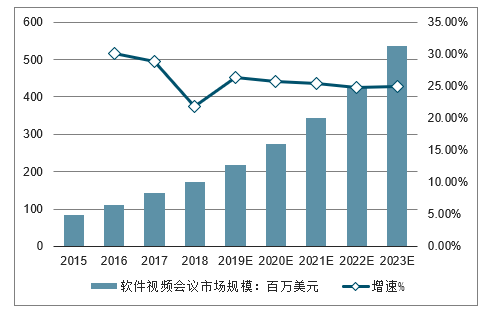

据统计,当前国内以云视频会议为代表的软件会议市场规模仅1.7亿美元,但增速可观,未来5年CAGR为25%,远超硬件视频会议。预计2023年国内软件会议市场规模达到5.4亿美元,是当前的3倍。按此趋势,2025年国内软件会议市场规模将超过硬件视频会议。

2015-2023年中国软件视频会议市场规模及增长情况预测

数据来源:公开资料整理

预计未来几年国内视频会议系统还将呈现快速发展的势头,一批国内民营企业将会迅速发展壮大,抢占不断增长的这块视频会议蛋糕。预计“十三五”期间,中国视频会议市场增速将超过30%,至2020年国内视频会议系统市场规模将超过500亿元,市场呈现增长态势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)