一、上半年地产投资先高后低,总体维持高位

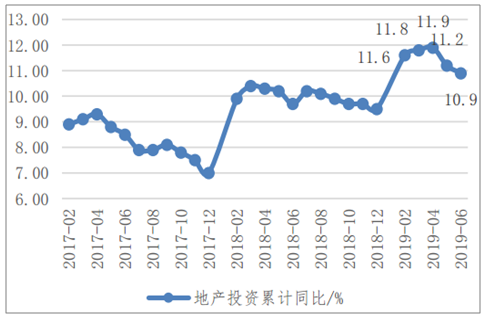

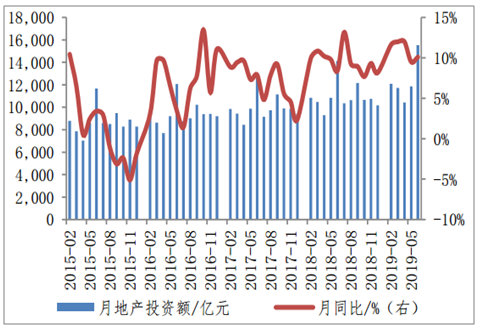

上半年地产投资先高后低,总体维持高位:2019年上半年房地产投资增速先高后低,由前2月的11.6%上升至前4月的11.9%,随后连续收窄两个月至10.9%。单月来看,走势基本与累计增速一致,仅6月投资增速小幅回升,可能与去年同期基数较低有关。尽管近两月有所回落,上半年地产投资增速总体维持高位,远超市场预期。

房地产投资累计同比

数据来源:公开资料整理

单月房地产投资额及同比

数据来源:公开资料整理

二、房地产投资由四部分构成

1、上半年地产投资维持高位主要是由土地购置及建筑工程投资拉动

房地产投资由四部分构成,分别为建筑工程投资、安装工程投资、设备工器具购置投资及其他费用投资:从定义来看,建筑工程主要是指兴工动料的建造工程,安装工程指设备装置的安装工程,包括门窗、给排水、电气等,通俗地说建筑工程为盖楼,安装工程为安装,此外其他费用投资中主要是土地投资。从比重来看,地产投资中的大头为建筑工程投资,比重在一半以上,近两年逐步下降,其次为其他费用,比重在20%-40%之间,与建筑工程投资不同,其他费用比重近两年不断提升,安装工程投资及设备工器具购置投资比重相对较小,不到10%。

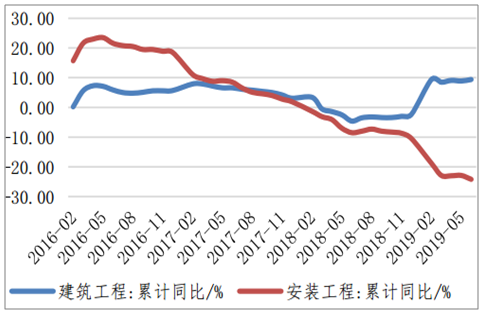

上半年地产投资维持高位主要是由土地购置及建筑工程投资拉动:上半年地产投资维持高位主要是靠土地购置及建筑工程投资跳升拉动,其他费用投资增速相比2018年有所收窄但依然维持高位,达到20%以上,拉动地产投资7.2个百分点,建筑工程投资增速2018年持续为负,而上半年维持在9%左右,拉动地产投资5.3个百分点,此外安装工程投资过去走势基本与建筑工程投资趋同,但2019年上半年出现明显分化,同比降幅持续扩大至降24.2%,拖累地产投资近2个百分点。

房地产投资各构成累计占比

数据来源:公开资料整理

房地产投资各构成累计同比

数据来源:公开资料整理

2、建筑工程投资及安装工程投资的分化

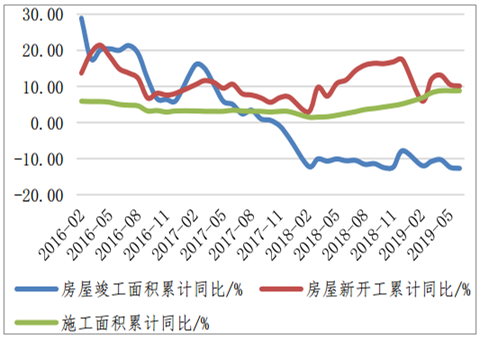

上半年开竣工剪刀差持续,施工升幅扩大:上半年新开工及竣工面积同比分别为10.1%/-12.7%,新开工及竣工走势同样先高后低,5、6月累计增速连续回落2个月,此外上半年开竣工延续2018年分化的表现。受新开工上升及竣工下降的影响,2018年开始施工面积同比升幅不断扩大,2019年上半年同比升8.8%,连续3个月持平。

房屋新开工、竣工及施工面积累计同比

数据来源:公开资料整理

单月房屋新开工面积及同比

数据来源:公开资料整理

单月房屋竣工面积及同比

数据来源:公开资料整理

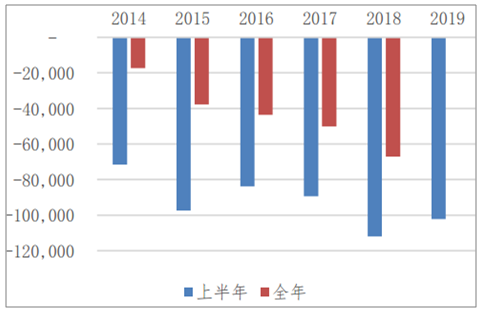

上半年建筑工程投资的跳升可能与房企加快了建造节奏有关:上文提到,2019年上半年建筑工程投资增速跳升,而安装工程投资增速与之明显分化,从历史数据来看上半年建筑工程投资额创近几年新高,而安装工程投资额创近几年新低,简单地说,上半年盖楼增加而安装下降,这与开竣工分化走势基本一致,但是值得注意的是,开竣工由2018年开始出现分化,而建筑工程投资与安装工程投资在2018年走势分化并不明显,我们认为可能有三点原因,1)在高周转快速回笼资金的模式下,2018年尽管新开工增加,但在达到预售回笼资金后建造节奏明显放缓,这与资金面趋紧的背景相符合,也与2018年净停工面积创新高相符合,2)在重点城市限价、三四线城市比重提升因素下,单位投资出现下降,比如毛坯房比例提高等,3)由于环保等因素建造节奏放缓。因此2019年上半年建筑工程投资的跳升可能与房企加快了建造节奏有关,一方面上半年资金面有所好转,另一方面依然有竣工交付的要求,随着建造节奏加快,新开工与竣工、建筑工程投资与安装工程投资之间的分化大概率将逐步收窄。

建筑工程投资额

数据来源:公开资料整理

安装工程投资额/亿元

数据来源:公开资料整理

建筑工程投资与安装工程投资累计同比

数据来源:公开资料整理

房屋新开工、竣工及施工面积累计同比

数据来源:公开资料整理

历年净复工面积

数据来源:公开资料整理

3、土地购置费与成交价款表现的背离

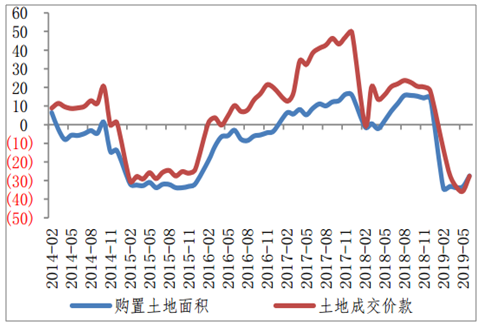

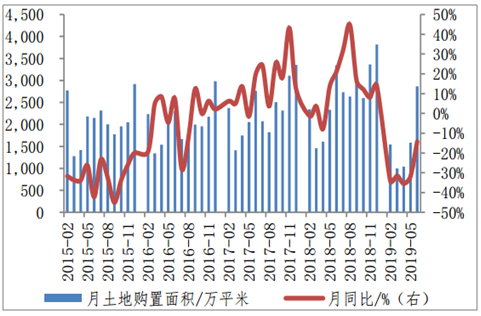

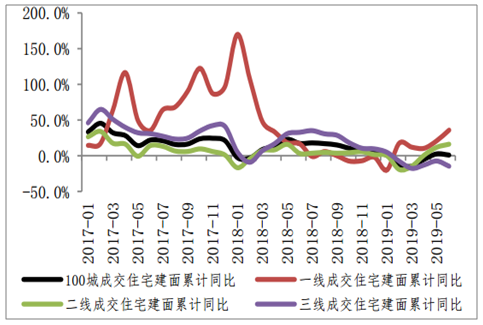

上半年土地市场表现低迷,分化明显:上文提到,其他费用投资主要是土地投资,占比超过70%,2017年至今比重不断提升,上半年土地购置费占其他费用投资比重达到87%。从拿地来看,上半年土地市场总体表现低迷,前6月土地购置面积及成交价款同比分别降27.5%/27.6%,相比前5月表现大幅改善但依然维持低位。从重点百城数据来看,上半年拿地面积总体维持平稳,一二线成交住宅建面同比分别升35.8%/16.1%,而三线同比降14.7%,分化明显。3、4月重点城市地王频出,土地市场表现火热,但统计局土地购置同比出现大幅下降,可见在能级较低城市房企拿地依然较为谨慎。

土地购置面积及成交价累计同比

数据来源:公开资料整理

单月土地购置面积及同比

数据来源:公开资料整理

百城住宅用地成交建面累计同比

数据来源:公开资料整理

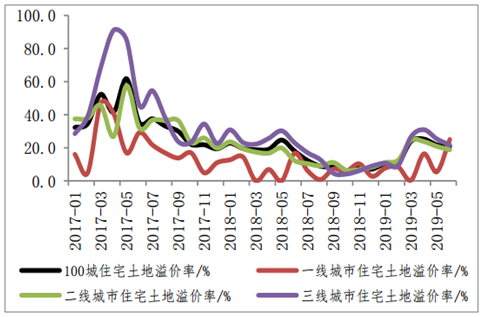

百城住宅用地成交溢价率

数据来源:公开资料整理

土地购置费与成交价款表现的背离:值得注意的是,土地购置费与土地成交价款、土地购置面积表现自2018年开始出现背离,正如我们在之前报告中多次提到的,土地购置费与土地成交价款的主要区别为1)土地成交价款为合同价,而土地购置费包含为获取土地所支付的所有费用,2)土地购置费分期付款的按实际支付计,而土地成交款为一次性计,两者的背离可能与其余费用及分期支付有关。近几月两者差异逐步收窄。

土地购置费在其他费用中累计占比

数据来源:公开资料整理

土地购置面积、购置费及成交价款累计同比

数据来源:公开资料整理

三、房地产投资按业态拆分

1、房地产投资中住宅投资占70%左右

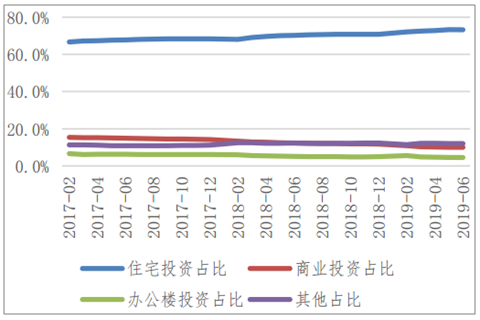

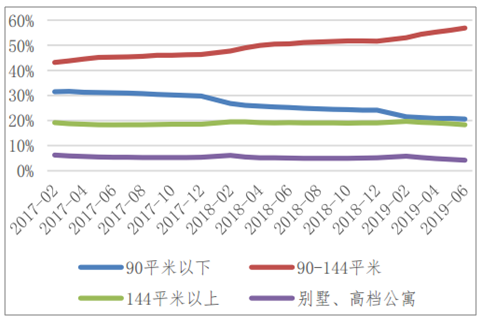

房地产投资中住宅投资占70%左右,近几年90-144平米产品投资比重不断上升:按住宅、商业及办公楼业态来看,房地产投资中住宅投资比重大约在70%左右,占大多数,并且近几年持续上升,而商业及办公楼近几年降至10%及5%左右,此外有一些其他业态的投资。具体来看住宅投资,主要面对首改需求的90-144平米住房投资近几年明显上升,2019年上半年升至57%的历史高位,相较2017年上升了近15pct,而刚需产品90平米以下住房投资比重由2017年的30%不断下降至21%,基本与144平米比重相当。

房地产投资按业态累计占比

数据来源:公开资料整理

住宅投资按类型累计占比

数据来源:公开资料整理

2、上半年地产投资主要受益90-144平米住房投资拉动

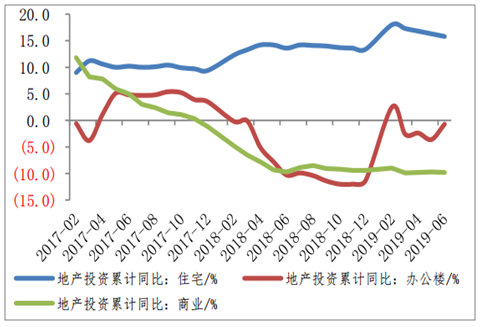

上半年住宅投资主要受益90-144平米住房投资拉动:占比最高的住宅投资增速基本与房地产投资增速表现一致,近几年均有上升,此外办公楼投资在经历2018年的低迷后上半年逐步趋稳,而商业投资依然处于下行通道中。而上半年住宅投资主要受益90-144平米住房投资的拉动,上半年投资增速继续扩大,而90平米以下投资增速小降,144平米以上升幅快速回落,别墅等增速由正转负快速下滑。

饭地产投资按业态累计同比

数据来源:公开资料整理

住宅投资按类型累计同比

数据来源:公开资料整理

商业投资额

数据来源:公开资料整理

办公楼投资额/亿元

数据来源:公开资料整理

四、房地产投资按区域拆分

1、东部地区比重超半,上半年东部表现基本平稳,西部相对亮眼

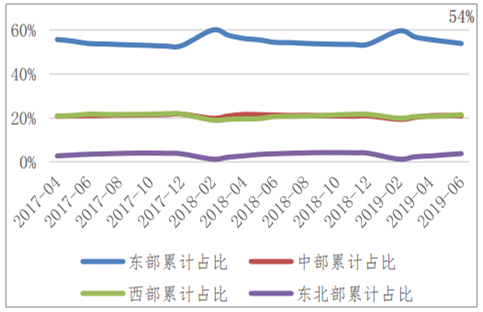

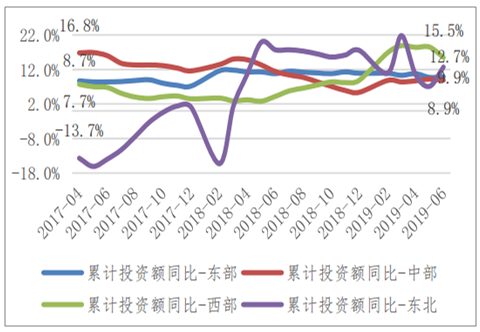

房地产投资中东部地区比重超半,上半年东部表现基本平稳,西部相对亮眼:按区域来看房地产投资中经济相对发达的东部地区比重超过一半,中西部区域均在20%左右,近几年比重都基本保持平稳。2019年上半年东部区域地产投资增速缓慢下降,但依然维持较高的水平达到9.9%,中部区域投资增速相比2018年略有回升至8.9%,而西部区域2019年初增速跳升,但近几月升幅快速收窄,前6月投资增速达到15.5%,东北部由于体量较小波动较大。总体来看近几年东部表现基本平稳,西部先降后升相对亮眼,而中部增速高位回落逐步趋稳。

房地产投资按区域累计占比

数据来源:公开资料整理

房地产投资按区域累计同比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)