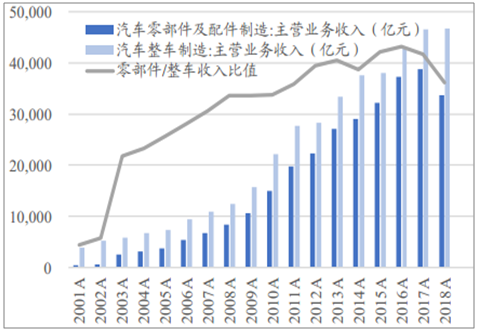

1、汽车零部件快速增长,从与整车产值比值上看仍有空间

汽车零部件行业规模快速增长,从零部件/整车比值角度看仍有提升空间。2003年以来汽车零部件制造规模不断增长,从2003年的2488亿增长至2018年的33741亿元,复合增速接近20%,其增速整体要高于汽车销量增速。而汽车零部件与整车行业规模的比值从2001年的不足10%不断增长至2015年开始超过80%,但从国际比较的角度来看这个比值仍有提升空间。以日本为例,其零部件/整车收入的比值也从2002年不足0.9增长到2007年超过1.4。

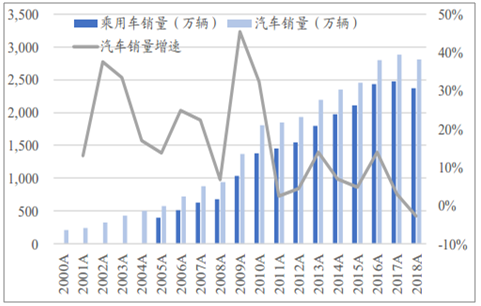

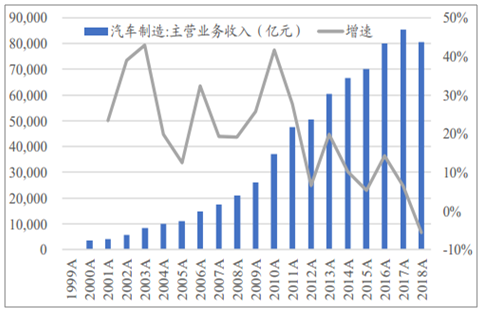

中国汽车销量快速增长,汽车制造业规模不断扩张为汽车零部件行业的发展创造了客观条件。2000-2017年中国汽车和乘用车销量不断增长,汽车销量从000年的209万辆增长至2018年的2808万辆,乘用车从2005年的397万辆增长至2018年的2371万辆;从产业规模上汽车制造业主营业务收入(包含整车和零部件)从2000年的3352亿元增长至2018年的80485亿元,2000年以来的复合增速超过30%。

2000年以来汽车销量快速增长

数据来源:公开资料整理

2000年以来汽车制造行业收入规模不断增长

数据来源:公开资料整理

汽车零部件制造收入快速增长,增速快于汽车销量增速。2003年以来汽车零部件制造规模不断增长,从2003年的2488亿增长至2018年的33741亿元,复合增速接近20%,其增速整体要高于汽车销量增速。

汽车零部件出口规模也在不断增长,从2001年的16.32亿美元增长至2016年的471.65亿美元,规模大于整车出口规模;零部件进口规模也在稳步增长,从2001年26.16亿美元增长至2016年的298.71亿美元。

汽车零部件制造规模不断扩张

数据来源:公开资料整理

从与整车制造的产值来看,我国零部件制造行业仍有成长空间。由于我国的汽车销售以新车为主,二手车和汽车后市场相对欠发达,我国零售端的零部件需求较少,从与整车的比值来看零部件行业规模仍有较大提升空间。2001年以来,我国汽车零部件与整车行业规模的比值从不足10%到2015年开始超过80%,但从国际比较的角度来看这个比值仍有提升空间。日本2002年以来整车制造规模保持相对稳定在20万亿日元左右,而同期零部件制造规模从不足20万亿日元增长至超过30万亿日元,零部件/整车收入的比值也从不足0.9增长至超过1.4。

中国零部件/整车制造的规模比值仍不足100%

数据来源:公开资料整理

2、国际+国内格局看,我国零部件龙头仍有较大提升空间

从国内格局看,中国零部件企业仍相对分散。2011年到2018年中国主营业务收入超过2000万元以上的零部件及配件制造企业从8400家增长至13000家,2010年营业收入超过500万元以上的零部件及配件制造企业已经超过11000家。

从具体上市公司来看,商用车零部件龙头潍柴动力2018年实现销售收入1593亿元(其中国内收入950亿元,国内收入中还包含了陕重汽的重卡收入),乘用车零部件龙头华域汽车2018年实现销售收入1571亿元(其中国内收入1183亿元),按照国内收入测算市占率不足4%,大部分汽车零部件上市公司的收入规模在200亿元以下。

中国规模以上汽车零部件制造企业超过1.3万家

数据来源:公开资料整理

中国汽车零部件上市公司收入大多在200亿元以下

数据来源:公开资料整理

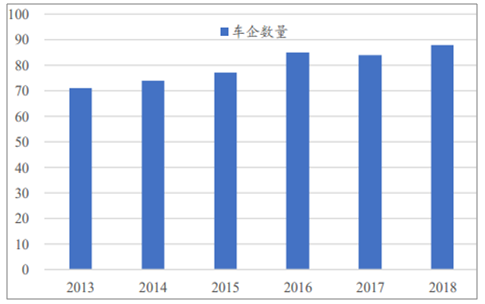

3、行业竞争加剧背景下市场份额集中+国产替代提速

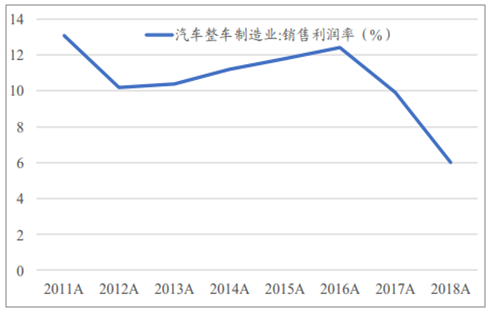

销量增长的压力叠加新进入者的压力,整车制造环节的盈利能力出现比较明显的下滑。2017年乘用车销量增速放缓,2018年乘用车销量首次出现下滑,行业整体面临较大压力;同时车企数量还在不断增长,跨界造车、新造车势力快速涌现,竞争格局有所恶化。多重因素下,整车制造环节的销售利润率从2016年开始出现较明显的下滑,从2016年的12.4%下滑道2018年的6%。

规模车企的数量不断增加

数据来源:公开资料整理

2016年以来整车制造环节销售利润率明显下降

数据来源:公开资料整理

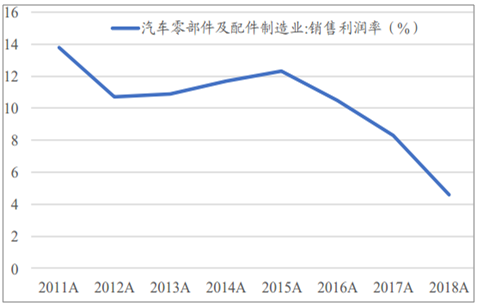

整车制造的盈利能力下滑一个结果是将盈利压力向下游零部件企业传导,汽车零部件行业的盈利能力也出现一定幅度下滑。在自身盈利能力下滑的情况下,整车企业加大了对零部件企业年降(整车厂通常每年都要求零部件供应商的产品有一定的降价幅度)的要求,从而使汽车零部件企业的销售利润率也出现较大幅度下滑,从2015年12.3%下降到2018年的4.6%。

2015年以来汽车零部件制造销售利润率出现较大幅度下降

数据来源:公开资料整理

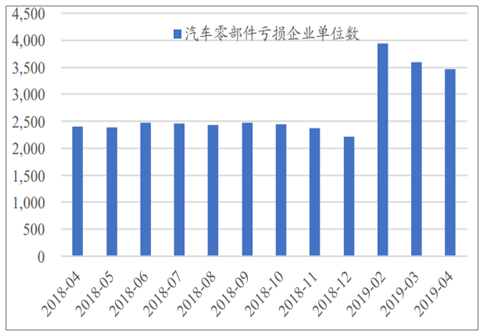

盈利能力下降,亏损企业数量增长,短期看盈利能力较难恢复的情况下市场有望逐步向龙头企业集中。2018年规模以上汽车零部件企业的亏损数量在2500家左右,进入2019年以后亏损数量增加至3500家,随着整车厂年降压力大不断增大预计亏损汽车零部件企业数量还将继续增加,短期预期盈利能力无法恢复的情况下这部分企业将逐步退出市场,市场份额将逐步向龙头企业集中。

2015年以来汽车零部件制造销售利润率出现较大幅度下降

数据来源:公开资料整理

4、新能源汽车占比不断提升,三电等是汽车零部件重要增量

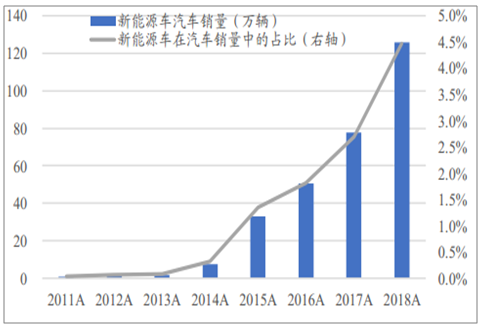

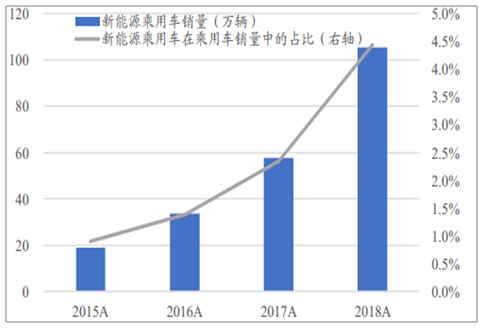

多重政策引导下新能源车销量占比不断提升。通过在生产端和消费端的不断引导,中国新能源车的销量水平快速增长:在生产端,新能源车享受丰厚的补贴政策,同时国家也对车企提出了双积分政策的要求;而在消费端新能源车在汽车限购城市享有“路权”优势。截至2018年新能源车和新能源乘用车销量分别超过120万辆和100万辆,占比均超过4%。根据中国汽车工程学会2018年11月发布的《汽车产业中长期发展规划八大重点工程实施方案》,到2025年,我国新能源汽车年销量将达到700万辆。

新能源汽车销量占比不断提升

数据来源:公开资料整理

新能源乘用车销量占比不断提升

数据来源:公开资料整理

5、汽车的智能化带来增量需求,轻量化带来替代需求

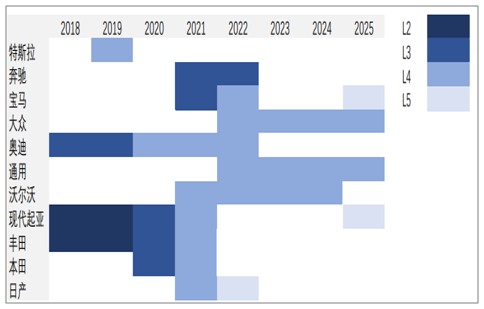

智能化:智能汽车任重道远,并非遥不可及。在5G等新技术推动、以及众多科技巨头和汽车巨头的资本驱动下,车联网以及无人驾驶等领域正在加速推进。国际巨头相继发布了自己的智能驾驶推进时间表,目前特斯拉、奥迪等已经初步具备了L2级别的自动驾驶功能。

国际巨头相继发布了自己的智能驾驶推进时间表

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车零部件行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)