一、煤制烯烃行业发展现状分析

发展煤化工具有重要战略意义

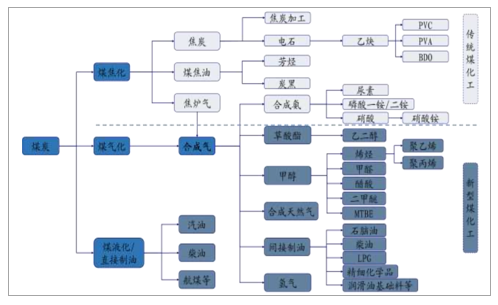

广义上以煤炭为原材料的相关化工产业都被称为煤化工,我们一般根据生产工艺与产品的不同,可以分为煤焦化、煤气化和煤液化三条产品链。其中煤焦化及其下游电石PVC、煤电石、煤气化中的合成氨等都属于传统煤化工领域,煤气化制醇醚燃料、甲醇制烯烃(MTO/MTP)、煤液化则是现代新型煤化工领域。煤焦化指利用煤炭生产焦炭并利用煤焦油深加工,通过焦炭再生产电石、乙炔并进一步生产下游化工产品,煤气化指通过合成气制氮肥(包括氯化铵)和部分甲醇下游有机化工产品,煤液化指煤直接液s化。煤气化是现代煤化工的核心,通过气化得到合成气(CO和H2),再进一步生产各种基本有机化工产品和精细化学品。煤化工产品链十分庞大,包括甲醇、甲醛、甲酸、醋酸、氢氰酸等。

传统煤化工产业链的示意图

数据来源:公开资料整理

煤化工行业的发展前景非常广阔

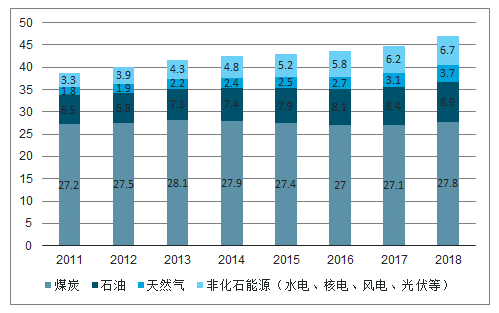

我国“富煤少油缺气”的能源结构决定了发展煤化工是国家能源安全和可持续发展的必然选择。2018年中国能源消费总量为47.1亿吨标准煤(折合约33.0亿吨油当量),占到全球消费量24.7%,已经是世界一次能源消费大国。虽然煤炭资源仍占据主要因素,但是近年来石油的消费量仍逐年提升。

国内能源消费量变化(单位:亿吨折标准煤)

数据来源:公开资料整理

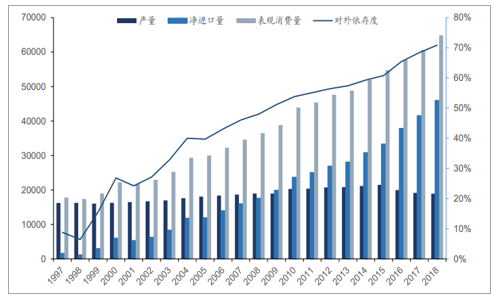

近年随着国内经济仍保持较快发展,且国家逐步放开民营企业的原油进口权及进口原油使用权,国内原油炼化能力迅速提升,导致国内原油进口量及消费量持续提升,原油的对外依存度也是逐年再创新高。2018年国内原油产量为1.89亿吨,净进口量达到4.59亿吨,对外依存度达到70.8%。目前随着中美贸易摩擦,以及中东边缘政治动荡,如何解决国内能源安全问题将日益显现。发展煤化工可以有效减轻国内产业对石油的依赖度,有利于我国石油替代能源战略的实施。

国内原油对外依存度持续提升(单位:万吨、%)

数据来源:公开资料整理

煤化工产品的替代空间非常大,目前石化类产品的市场需求量非常大,2015年原油的表观消费量为5.4亿吨,乙烯的需求量大约为2151万吨,丙烯的需求量大约为2587万吨,合成树脂的表观消费量为1亿吨左右。以原油和天然气为原料通过石油化工工艺生产出来的产品绝大部分都能够以煤为原料通过煤化工工艺生产,而且煤化工产品都有明显的成本优势,因此未来煤化工产品的市场替代空间还是非常大的。

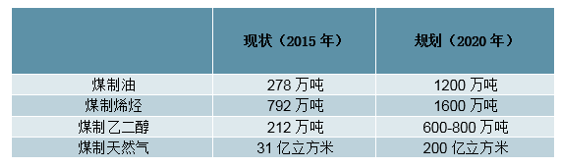

2016年8月,国务院办公厅发布了《关于石化产业调结构促转型增效益的指导意见》,其中指出在中西部符合资源环境条件的地区,结合大型煤炭基地开发,按照环境准入条件要求,有序发展现代煤化工产业。2016年6月,中国石化联合会发布《现代煤化工“十三五”发展指南》,其中明确提出,预计到2020年,我国将形成煤制油产能1200万吨/年,煤制天然气产能200亿立方米/年,煤制烯烃产能1600万吨/年,煤制芳烃产能100万吨/年,煤制乙二醇产600~800万吨/年。2015年,我国煤制油产能达到278万吨,产量132万吨;煤(甲醇)制烯烃产能达到792万吨,产量648万吨;煤制乙二醇产能达到212万吨,产量102万吨;煤制天然气产能达到31亿立方米,产量16亿立方米。截至“十二五”末,我国已建成20套煤(甲醇)制烯烃、4套煤制油、3套煤制天然气和12套煤制乙二醇示范及产业化推广项目。

2015年煤化工现状和2020年的前景规划

数据来源:公开资料整理

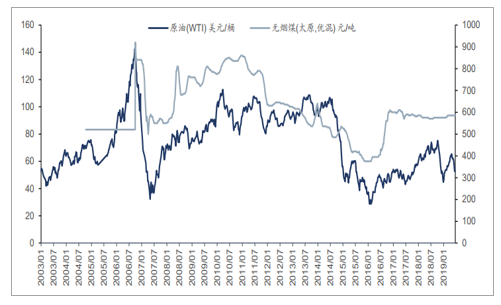

在原油价格中枢上行趋势下,煤化工将长期具备成本优势。我们对比了无烟煤和原油价格的历史走势。从产品的历史价格走势来,08-11年国际原油价格出现了明显的上涨,无烟煤的价格也出现了明显的上涨。2014年下半年开始,原油价格出现了大幅下跌,国内无烟煤(以山西太原无烟煤为例)的价格也随之大幅下跌,一路下跌到400元/吨左右,2016年初原油价格中枢逐步抬升,而国内受益于煤炭行业的去产能政策的实施,无烟煤的价格大幅上涨,从300/吨的价格一路上涨到了600元/吨以上,未来我们对于原油价格长期看涨,预计无烟煤的价格则会维持在当前高位震荡。

国际原油与国内煤炭价格走势情况(单位:美元/桶、元/吨)

数据来源:公开资料整理

十三五期间重点发展四大现代煤化工示范基地

以宁夏宁东、内蒙古鄂尔多斯、陕西榆林为核心的能源化工“金三角”,也是中西部煤海地区,逐步形成了现代煤化工产业集群。2017国家发展改革委和工信部联合印发《现代煤化工产业创新发展布局方案》,规划布局内蒙古鄂尔多斯、陕西榆林、宁夏宁东、新疆准东4个现代煤化工产业示范区,逐步形成世界一流的现代煤化工产业示范区。另外,以能源化工“金三角”为核心,外加山西、新疆、山东等第一梯队和贵州、安徽、甘肃等第二梯队的我国现代煤化工“梦之队”已经形成。

国内重点煤炭基地及四大现代煤化工示范基地分布示意图

数据来源:公开资料整理

宁夏宁东能源化工基地:位于宁夏中东部,自2003年开发建设以来,形成了煤炭、电力、煤化工三大主导产业的集群化发展,建成了全球单套装置规模最大的400万吨/年煤炭间接液化示范工程、世界首套年产50万吨煤制烯烃装置、世界首个100万千瓦超超临界空冷电站等一批先进技术成果应用项目。

榆林经济技术开发区(榆神工业区):位于榆林市区与神木市区之间,规划面积1108平方公里,资源富集,煤炭储量300亿吨,区内供水、供电、供热、供气、污水处理及道路网络框架等配套设施基本完善。近年来,开发区先后引进神华、兖矿、延长石油、陕煤化等国内知名企业入驻园区,基本形成了以重大项目为龙头,骨干项目为支撑,各类产业项目协调发展的良好态势,极力打造清水工业园产业基地,配套建设大保当后勤服务基地,形成产城一体格局。

鄂尔多斯大路煤化工基地:2008年经自治区人民政府正式批准成立,位于准格尔旗东北部,始建于2004年,规划建设面积170平方公里,分“一区二基地”,水、电、路、讯等各项基础设施基本建设完毕。其中,南工业基地规划为煤化工基地,面积78平方公里,重点发展煤制油、煤制气、煤制甲醇、二甲醚、煤制烯烃、煤制乙二醇等煤化工及下游精细化工产业。

新疆准东经济技术开发区:位于昌吉州境内,规划总面积1.55万平方公里。预测煤炭资源储量3900亿吨,煤炭资源品质优良,煤层厚、易开采,是良好的动力和化工用煤,具备建设亿吨级煤炭生产和深加工基地的条件。其中现代煤化工产业方面,完成投资256亿元,建成新疆宜化、国泰新华2家化工产业园,已规划形成煤制烯烃、乙二醇、1.4丁二醇(BDO)等8条精细化工下游产业链。推进5个煤制天然气示范项目建设。

烯烃行业国内需求空间巨大烯烃是石化产业链的核心材料通常烯烃一般指乙烯和丙烯等低碳烯烃,其生产过程中也会副产少量的碳四、碳五等高碳烯烃。乙烯和丙烯作为石化产业链中最核心的材料,其下游衍生产品众多,也可以说目前市场上常见的绝大部分有机化工品都都是从烯烃向下发展而来。正是因为烯烃在石化产业链中地位重要,并且随着下游产业的迅速发展,国内需求缺口越来越大,国家政策十三五期间鼓励企业向上游烯烃生产环节扩大产能,解决国内的需求短缺问题。

乙烯产业链主要产品

数据来源:公开资料整理

丙烯产业链主要产品

数据来源:公开资料整理

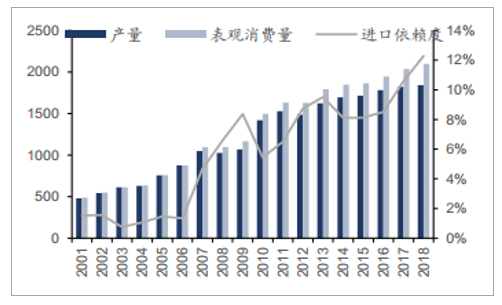

2018年国内乙烯产能达2532.5万吨/年,产量1841万吨(同比1.00%)、表观消费量达2099万吨(同比3.03%)。由于近年甲醇市场价格较高,导致大量外购甲醇的MTO/MTP装置经济效益下降,开工率长期处于低位,使得国内乙烯生产量不足,仍需依靠进口低价的乙烯。2018年进口量达258万吨左右,进口依存度持续上升至12.3%,需求缺口进一步扩大。

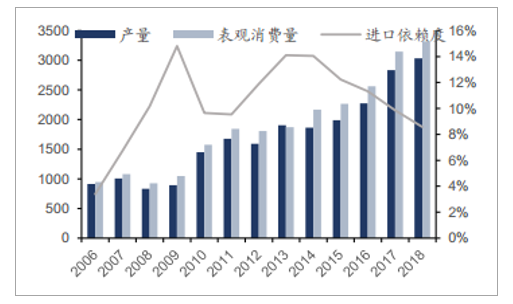

国内丙烯产能2018年达到3560万吨/年,产量3035万吨(同比7.02%)、表观消费量达到3319万吨(同比5.52%)。近年来由于国内丙烷脱氢(PDH)产能迅速投产,且具有较好的盈利能力,丙烯产能和产量都迅速增长,使得国内丙烯进口量持续下降,2018年进口量仅28.4万吨,进口依存度下降至8.6%。

国内乙烯产量、表观消费量和进口依赖度变化(单位:万吨、%)

数据来源:公开资料整理

国内丙烯产量、表观消费量和进口依赖度变化(单位:万吨、%)

数据来源:公开资料整理

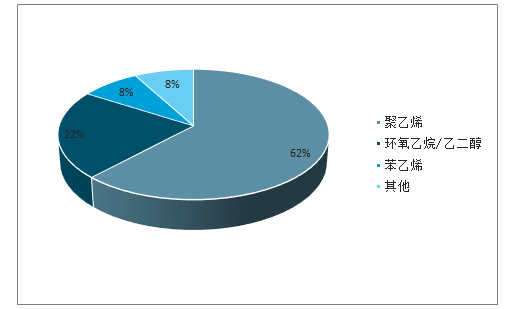

目前国内烯烃的下游主要产品仍然是聚烯烃,其中聚乙烯占到国内乙烯下游需求的62%,聚丙烯占到国内丙烯需求的71%,而聚乙烯和聚丙烯作为最常用的塑料产品,在各行各种中也被广泛应用。

国内乙烯下游需求结构

数据来源:公开资料整理

国内丙烯下游需求结构

数据来源:公开资料整理

聚乙烯国内需求情况

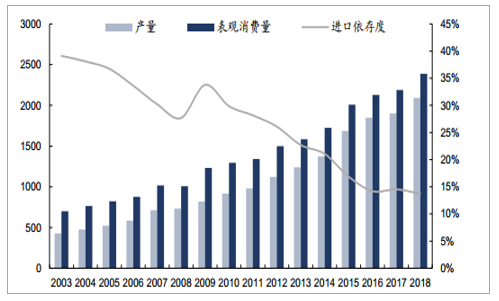

2018年全国共消费聚乙烯2832.8万吨,2010-2018年间复合增长率为6.55%;2018年全国共生产聚乙烯1453.1万吨,2010-2018年间复合增长率为4.97%;2018年我国聚乙烯进口总量1402.5万吨,进口依赖度达到49.51%,其中2010-2018年间进口量复合增长率为8.40%,进口依赖度基本都维持在40%以上。

国内聚乙烯供应量的增加主要归因于2010年开始的产能扩张,尤其是煤制烯烃产能的扩张。2009年末,我国原油对外依存度超过了50%的“国际警戒线”;2013年末我国原油进口量突破了2.8亿吨关口,进口依赖度逼近60%。逐年增大的石油缺口对我国能源安全供应、国民经济平稳运行和社会可持续发展不利。2010年至2014年,处于历史高位的石油价格和日益增加的进口石油依存度使得我国产业政策开始支持烯烃原料多元化,加速了煤制烯烃产业的发展。2014年末起,国际原油价格大跌导致进口聚烯烃与国产产品价差缩窄,国内新增消费需求主要靠进口满足,煤制烯烃迅速扩能的势头才得以减缓。

国内聚乙烯产量、消费量及进口依存度趋势(单位:万吨、%)

数据来源:公开资料整理

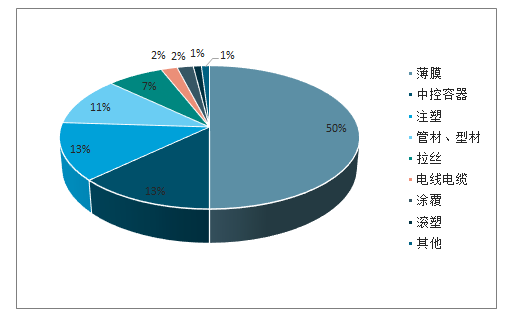

常见的聚乙烯通常分为LLDPE、LDPE和HDPE,由于分子量、密度和局和结构的不同,力学性能有差异,在不同领域中的消费占比也略有不同。总来来讲,聚乙烯的主要消费领域是包装膜、农膜、挤出成型、注塑成型、中空容器、管材型材、拉丝制品和电线电缆,其中包装膜和农膜占到全部需求的约50%。

国内聚乙烯的下游需求结构

数据来源:公开资料整理

聚丙烯国内需求情况

2018年全国共消费聚乙烯2388.8万吨,2010-2018年间复合增长率为7.95%;2018年全国共生产聚丙烯2092.0万吨,2010-2018年间复合增长率为10.86%;2018年全国聚丙烯进口总量达到328.0万吨,2010-2018年间复合增长率为-2.04%,其中2018年进口依赖度为13.72%,持续下滑至历史最低水平。得益于国内丙烷脱氢(PDH)产能的持续扩张,以及煤制烯烃项目(特别是MTP)逐步建成投产,国内聚丙烯的产量保持较快增长,对外依存度已经持续降低。

国内聚乙烯产量、消费量及进口依存度趋势(单位:万吨、%)

数据来源:公开资料整理

聚丙烯是由丙烯聚合而制得的一种热塑性树脂,具有良好的物理性能和化学性能,加工性能良好,被广泛应用于农业、工业、卫生、医药、日常生活用品等领域。

我国聚丙烯主要消费领域为拉丝、共聚、注塑、薄膜、纤维等。由于无纺布、汽车行业和塑料包装行业发展较好,带动聚丙烯需求量增长较快,尤其表现在拉丝领域。拉丝产品占比一般30%-40%,主要用来生产塑料编织物,例如粮食、化肥和水泥等的包装。近年来,由于国内基建速度减缓、建筑用水泥袋量下降,行业利润萎缩,聚丙烯需求量增长缓慢。聚丙烯第二大下游产品是注塑产品,包括小家电、日用品、玩具、洗衣机、汽车和周转箱等,约占消费量的20%-25%。随着电商的发展、人民生活水平的提高,小家电、日用品需求迅速增加;另一方面,我国制造业的发展带动汽车、电子产品中高抗冲注塑产品需求量上升。聚丙烯膜料是第三大下游产品,其中CPP薄膜主要用于食品包装,其原材料主要为CPP专用料及部分通用料。目前CPP薄膜的专用料国内供应不足,仍有50%-60%进口依赖度,市场缺口和获利空间较大,未来将会驱动我国聚丙烯行业进一步扩张。

2018年国内聚丙烯需求结构

数据来源:公开资料整理

煤制烯烃逐步突显优势

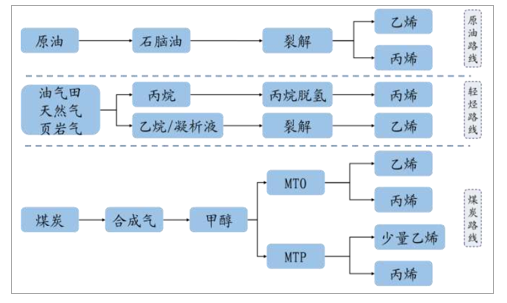

低碳烯烃生产工艺按原料可以分为三大类:石脑油蒸汽裂解制烯烃、煤(经甲醇)制烯烃和丙烷脱氢制烯烃。目前低碳烯烃的制取主要有三种工艺路线:一是石脑油制烯烃,二是煤制烯烃,三是轻烃料(乙烷和丙烷)脱氢制烯烃。其中以石脑油为原料生产乙烯、丙烯,一直是烯烃制取的主要路线。近年来,随着以煤为原料生产聚烯烃实现工业化生产,煤制烯烃项目陆续投产,煤炭资源丰富的西部地区成为聚烯烃扩能的主要地区。

三种不同工艺路线制备烯烃

数据来源:公开资料整理

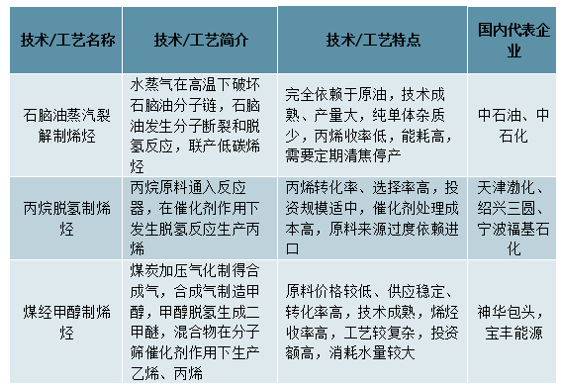

长期以来,由于石脑油蒸汽裂解制烯烃工艺成熟、产品综合利用率较高,我国烯烃生产一直以石油路线为主。近年来,国际原油供应量、价格持续波动,中煤制烯烃和丙烷脱氢技术不断成熟,一大批非石油基烯烃项目投产,我国低碳烯烃产业已经出现石脑油蒸汽裂解制烯烃工艺、煤制烯烃工艺和丙烷脱氢工艺“三足鼎立”的局面。三种主要低碳烯烃工艺比较如下表所示:

三种主要制备烯烃工艺路线的特点对比

数据来源:公开资料整理

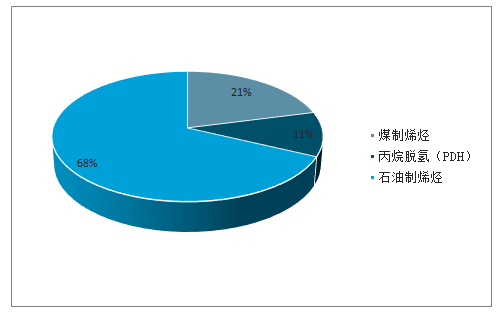

截至2017年底,国内聚烯烃总产能为4,078万吨/年,其中聚乙烯总产能1,831万吨/年,聚丙烯总产能2,247万吨/年,其中,煤制烯烃装置的聚烯烃产能833万吨/年,约占聚烯烃总产能的20.43%;截至2017年底,丙烷脱氢(PDH)装置聚丙烯产能461万吨/年,约占聚烯烃总产能的17.60%。近年来,随着煤制烯烃装置和PDH装置的陆续投产,以中石油、中石化两大集团为代表的石油制烯烃产能份额不断下降。

国内聚烯烃产能结构情况

数据来源:公开资料整理

煤制烯烃国内产能占比迅速提升

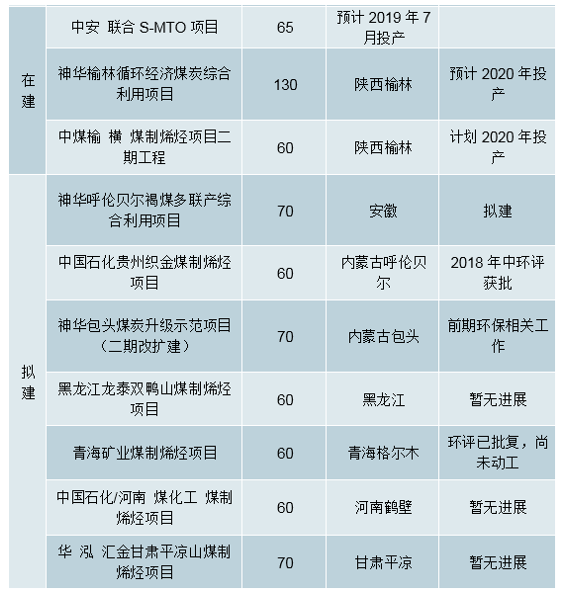

截至2019年6月底,国内已经有11个煤制烯烃项目(不包括外购甲醇制烯烃项目)处于投产状态,烯烃总产能达到753万吨。其中示范性项目包括神华包头煤制烯烃项目、神华宁煤煤制烯烃项目、延长中煤榆林煤制烯烃项目和中天合创煤制烯烃项目等。已投产项目中,国有产能占比约65%,以神华集团和中煤集团下属项目为主,集中度较高;民营、合资产能占比约35%,产能较为分散,市场竞争充分。地域上,煤制烯烃项目主要分布在内蒙古、宁夏、陕西、新疆等煤炭资源丰富的区域。

国内主要已投产及在建或拟建的煤制烯烃项目(截至2019.6)

数据来源:公开资料整理

尽管我国聚烯烃自给率逐年上升,但国内聚烯烃产品以中低档通用料为主,出口竞争力弱,出口量较小;同时高端产品基础较弱,仍严重依赖进口,当前国内高端、高性能聚烯烃自给率仅为38%。高性能材料品种包括茂金属系列聚烯烃弹性体、高刚性高抗冲共聚丙烯、多样化的各种改性树脂材料等。这些品种或国内产量较少,或质量未能完全符合用户的要求。“十三五”期间,来自北美和中东的具有原料优势的聚烯烃产能陆续建成投运,这些年产千万吨级别的烯烃项目将导致世界供需格局产生深刻变化。

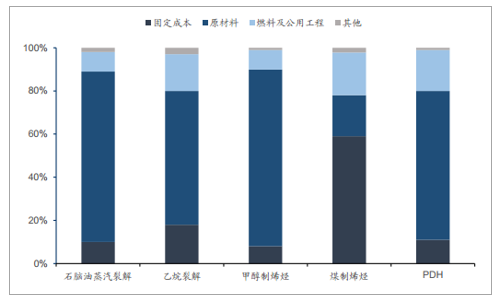

不同工艺路线成本对比

煤制烯烃的固定成本占比明显高于其他路线。煤制烯烃的成本结构与其他工艺路线的区别很大,主要在于煤制烯烃项目投资金额较大,其前端煤气化环节的设备较多、工艺复杂,因此投资成本较高,通常60万吨的煤制烯烃项目其投资成本在170-200亿元,一般情况下设备折旧等固定成本占到其产品成本的62%左右,原材料(主要是煤炭)占比约19%。对比石油路线,150万吨的乙烯装置投资成本也仅在200亿元左右(以恒力石化的乙烯项目为例),且石油路线的乙烯项目一般都配套多种下游衍生产品,对投资成本可以有效分摊,因此一般原材料成本占到约80%,而固定成本则占到约10%。另外按照1吨石脑油生产1吨烯烃(含下游衍生物)、5吨原料煤生产1吨烯烃来推算,石脑油和原料煤的价格差异导致石脑油及轻烃裂解路线和煤制烯烃路线成本结构差异巨大。

不同工艺路线的成本结构对比

数据来源:公开资料整理

结合煤制烯烃的产品结构特点,我们在各项目之间比较盈利能力时,一个煤制烯烃项目能否有效控制项目的总投资成本,对固定设备进行合理的采购和建设是项目最终实现更好盈利的核心要素。同时提高开工负荷率以及向下游延伸发展副产的精细化工品,尽可能摊薄单吨产品的固定成本,也是有效降低产品成本的重要途径。

二、煤制烯烃的发展趋势

1、利润空间逐步增大

煤制烯烃的主要成本主要包括原材料煤炭、助剂、设备折旧和人工等,其中原材料占成本的比例为20%~22%,主要受到煤炭价格变动的影响,国内煤(甲醇)制烯烃具备盈利性,主要受益油价的上涨,如果油价保持40~50美元/桶,油制烯烃对于煤制烯烃项目的利润冲击较大。近年来,随着油价回升到60~65美元/桶以上,煤制烯烃较油制烯烃具有更可观的利润。

2、国内供应缺口大

2018年,国内乙烯和丙烯的缺口分别达42%和18.2%,这意味着传统靠油制烯烃的途径难以持续,煤制烯烃是最为合适的补给方式。根据石油和化学工业规划院《我国烯烃产业链现状及“十三五”展望》所述,预计2020年,我国乙烯(丙烯)产量3040(3350)万t,当需求量为4800(3700)万t。未来,我国烯烃供需仍有缺口,再加上受废塑料进口令等利好消息的推动,国内烯烃下游聚烯烃产业发展良好,由于煤制烯烃产量收率较高,受原材料限制少等优点,2017年多部煤化工规划及方案的出炉,也反映了我国煤制烯烃产业向好发展。

3、工艺技术不断成熟

在资源和环保的双重约束下,目前应更注重关键技术的突破。煤制烯烃技术中,煤制甲醇生产工艺技术以及成熟,主要采用的是大甲醇技术,即甲醇合成装置的规模化、大型化。甲醇制烯烃技术是煤制烯烃的核心技术,国内主要是大连化物所DMTO技术、中石化SMTO技术和清华大学的FMTP技术。前两项技术已成功实现工业化,大连化物所DMTO技术得到广泛应用,投产产能和在建产能最大。除此之外,运用智能化、信息化手段经营管理水平不断提高,减少运维环节中的浪费,降低生产成本。

4、产能产量不断增长

根据目前发展情况来看,未来5~10年的烯烃产能增长率为5%,当量消费量增长率3.4%,据预测,2017~2021年年底,国内新增1300万t的煤制烯烃(含甲醇制烯烃)产能,总投资4000亿元。届时,国内煤(甲醇)制烯烃总产能将达到2500万t/年,其中,约1500万t/年产能集中在西部地区。

相关报告:智研咨询发布的《2019-2025年中国煤制烯烃市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国煤制烯烃行业市场发展形势及未来趋势研判报告

《2026-2032年中国煤制烯烃行业市场发展形势及未来趋势研判报告》共八章,包含中国重点省区煤制烯烃市场发展潜力分析,中国煤制烯烃行业领先企业运营情况分析,2026-2032年中国煤制烯烃行业趋势预测及投融资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询