一、2019年下半年主要投资逻辑分析

2019年一季度受流动性预期改善以及风险偏好提升影响,市场整体迎来了估值修复行情。银行板块整体估值从2018年的PB0.8倍修复到0.9倍。4月份以后,受货币政策边际收紧以及贸易摩擦升级影响,市场整体调整。银行板块的防御性,使得板块整体跑赢沪深300指数。2019年下半年,在政策托底基建的背景下,房地产下行的风险将成为主要矛盾。维持此判断,经济中枢位置还是取决于基建发力对冲房地产投资的下行程度。预计最终全年GDP以6.2%-6.4%为中枢窄幅震荡格局。流动性整体保持宽裕的情况下,展望未来,银行间的流动性将维持合理充裕,但是判断最宽松的时期已经过去。在宏观经济下行的压力尚未完全消除的情况下,流动性水平大概率维持宽松。但是货币政策重心发生了变化,已经从稳增长转向调结构。市场预期央行可能继续采用结构性工具如定向降准,以及公开市场操作平滑流动性缺口,这就意味着资金面最宽松的时期可能已经过去。此外,考虑到利率市场化的推进问题,客观要求培育一个稳定的基准利率,因此货币市场利率预计不会出现太大波动。监管方面,金融供给侧结构性改革的主线仍是在稳增长的基础上防控风险。息差方面,资产端无论是供给端的上升角度还是需求端的放缓角度看,都不支持融资利率的大幅下行。负债端,在风险事件后,信用利差将被拉大,同业负债的重定价影响因素消退后,存款相对宽裕的情况下,短期看负债端的压力有所下降。综合资产和负债两端的情况,维持2019年银行板块年度投资策略的判断,全年银行的净息差下降2-3BP,而结合下半年的预期看,大行和部分城商行息差收缩幅度好于预期。资产质量方面,本轮经济特点是价格有一定的韧性。而价格的韧性背后更多的应该与产能周期有关。近几年供给侧改革,使得供给层面始终处于不是很宽裕的状态,从国内经济的需求看,下滑幅度有限。在蛋糕重新分配的过程中,最终这种高成本将向下游传导,挤压下游企业的利润,导致下游企业经营困难。而从今年民企债的违约情况看,压力有增无减。随着监管对不良认定的进一步趋严以及范围的扩大,整体风险暴露压力不减。预计明年社融规模增长19万亿,其中,新增人民币信贷在15万亿,表外信托和委托贷款压降放缓。银行总资产的增速略有回升到7.5%。息差水平小幅下行2-3个BP,其中中小银行负债端压力大于大行,因此下行弹性更大;在经济下行期间,信用成本将小幅上升到1.14%的水平。对银行整体业绩进行测算,预计2019年银行板块整体归母净利润同比增速在6%附近,略低于2018年的7%。银行板块目前的估值处于历史低位(部分银行对应的2019年PB已经降到0.6倍以下),基本隐含了对经济前景、资产质量的悲观预期。市场整体风险偏好保持低位,银行板块的业绩确定性优势以及部分个股较高的股息率有助于板块估值的稳定,以及保持行业间的相对优势。在金融供给侧结构性改革的大趋势下,银行业将加速分化,头部银行的规模优势,区域银行的市场优势将逐步体现。而各家银行的风险定价能力,将成为核心竞争力。维持板块强于大势的投资评级,重点推荐国有大行、招商银行和宁波银行。

二.同业市场:刚兑打破,头部银行受益

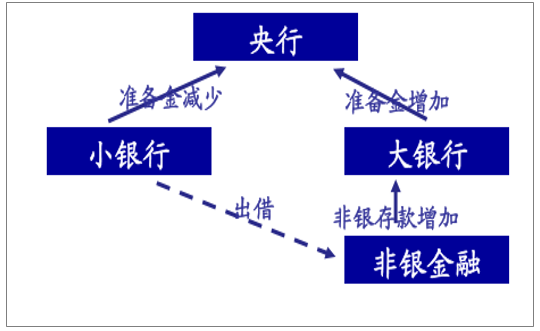

(一)、“小银行-非银”的货币创造循环机制

小银行出借资金给非银,资金流入非银在大行所开立账户。而后,小行又对非银发行同业存单、同业存款回笼资金;之后又可以继续出借给非银。•由于同业存单、同业存款不缴纳准备金,再加上如果有利率债质押也无资本占用,在不考虑流动性指标的约束下可以不断循环。

小银行出借资金给非银

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国银行行业市场评估及投资前景评估报告》

小银行给非银发行存单

数据来源:公开资料整理

三、短期经济企稳融资端利率降幅有限

(一)、逆周期调节下的短期经济企稳,下半年不确定上升

2019年一季度GDP同比增长6.4%,略超出市场预期。二三季度经济依然有向上的惯性,预计二三季度GDP可能维持在6.4%、6.2%。主要是基于以下三个正面促进因素的考虑:第一,社融持续超预期对后续经济增长仍有持续的带动作用;第二,4月和5月的减税降费政策,有助于微观经济的增速回升,以及消费的回升;第三,基建将持续发力。

GDP同比增速

数据来源:公开资料整理

根据2019年度银行业投资策略中的判断,2019年经济增速将面临下行压力,在政策托底基建的背景下,房地产下行的风险将成为主要矛盾。维持此判断,经济中枢位置还是取决于基建发力对冲房地产投资的下行程度。从目前数据看,地产下行有韧性,基建上行也存在掣肘,二者变动的幅度大概率都会低于投资人的预期。预计最终全年GDP以6.2%-6.4%为中枢窄幅震荡格局。

基建投资增速和房地产投资增速

数据来源:公开资料整理

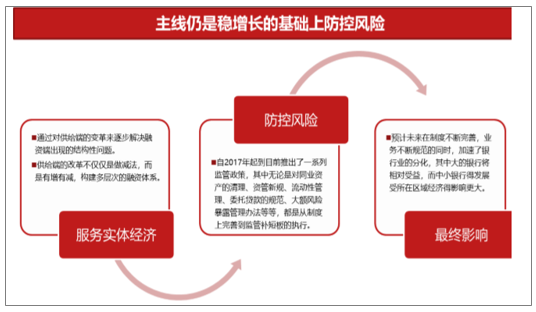

(二)、金融供给侧结构性改革服务于是实体经济

4月公布数据显示经济有企稳迹象,宽信用政策逐渐见效,信用收缩风险得到有效控制乃至部分化解。但是,拆分结构不难发现,经济的企稳源于财政支出提前发力和房地产等。不过,目前经济内生动力不足,经济的短期波动与逆周期调节政策的松紧直接相关。近几年供给侧改革,使得供给层面始终处于不是很宽裕的状态,从国内经济的需求看,下滑幅度有限。在蛋糕重新分配的过程中,最终这种高成本将向下游传导,挤压下游企业的利润,导致下游企业经营困难,就会造成失业问题。而且两会的政府工作报告也提出了就业优先政策。因此,主线仍是在稳增长的基础上防控风险。

金融供给侧结构性改革

数据来源:公开资料整理

金融供给侧结构性改革,在防控风险方面,自2017年起到目前推出了一系列监管政策,其中无论是对同业资产的清理、资管新规、流动性管理、委托贷款的规范、大额风险暴露管理办法等等,都是从制度上完善到监管补短板的执行。预计未来在制度不断完善,业务不断规范的同时,加速了银行业的分化,其中大的银行将相对受益,而中小银行得发展受所在区域经济得影响更大。

监管文件统计

公布时间 | 政策 |

2017.12.22 | 《关于规范银信类业务的通知》(55号文) |

2018.1.4 | 《规范债券市场参与者债券交易业务的通知》(302号文) |

2018.1.6 | 《商业银行委托贷款管理办法》 |

2018.1.13 | 《关于进一步深化整治银行业市场乱象的通知》 |

2018.2.28 | 《关于调整商业银行贷款损失准备监管要求的通知》 |

2018.4.27 | 《关于规范金融机构资产管理业务的指导意见》 |

2018.4.27 | 《关于进一步放宽外资银行市场准入有关事项的通知》2018.5.4《关于规范民间借贷行为维护经济金融秩序有关事项的通知》 |

2018.5.4 | 《商业银行大额风险暴露管理办法》 |

2018.5.9 | 《关于规范银行业金融机构跨省票据业务的通知》 |

2018.5.25 | 《商业银行流动性风险管理办法》 |

2018.6.1 | 《银行业金融机构联合授信管理办法(试行)》 |

2018.6.8 | 《关于完善商业银行存款偏离度管理有关事项的通知》 |

2018.6.25 | 《关于进一步深化小微企业金融服务的意见》 |

2018.8.18 | 《关于进一步做好信贷工作提升服务实体经济质效的通知》 |

2018.9.28 | 《商业银行理财业务监督管理办法》 |

2018.12.2 | 《商业银行理财子公司管理办法》 |

2018.12.29 | 《规范银行业金融机构异地非持牌机构的指导意见》 |

2019.3.19 | 《商业银行净稳定资金比例信息披露办法》 |

数据来源:公开资料整理

(三)、流动性:保持合理充裕,利率下行幅度有限

1、合理充裕仍维持,但最宽松的时期已经过去

根据2019年一季度货币政策执行报告,2019年一季度末银行间超储率为1.3%,与2018年同期持平。年初以来,在货币政策持续宽松的背景下,银行间的回购利率持续低于政策利率。4月份以来,受到财政缴税、地方债的发行,资金面波动有所加大。随着货币政策出现边际收紧,资金中枢也出现了上移。展望未来,银行间的流动性将维持合理充裕,但是判断最宽松的时期已经过去。在宏观经济下行的压力尚未完全消除的情况下,流动性水平大概率维持宽松。但是货币政策重心发生了变化,已经从稳增长转向调结构。市场预期央行可能继续采用结构性工具如定向降准,以及公开市场操作平滑流动性缺口,这就意味着资金面最宽松的时期可能已经过去。此外,考虑到利率市场化的推进问题,客观要求培育一个稳定的基准利率,因此货币市场利率预计不会出现太大波动。

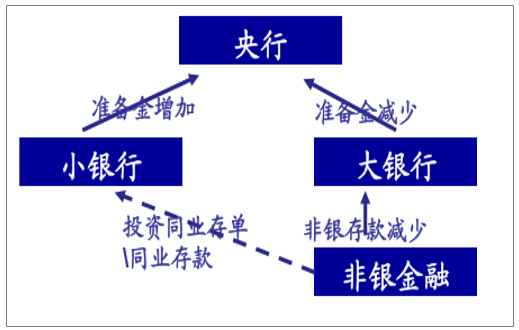

同业存单近期受到信用风险暴露事件的影响,发行规模迅速收缩。未来,市场对信用风险的逐步重新定价将推升中小银行的同业负债成本。

同业存单发行规模和利率

数据来源:公开资料整理

2、社融已经见底,利率下行幅度有限

在2018年下半年以来诸多宽信用措施的推动下,一季度社融企稳,信用环境实现一定改善。信贷和社融都实现了明显的超预期增长,分别达到5.81万亿和8.2万亿。社融增速的反弹,降低了信用收缩导致的信用违约潮的风险,股权质押,失业等风险得以缓解,市场对宏观经济预期开始回暖。预计社融增速继续回升预计会持续三、四个季度。而且M2和社会融资要和名义GDP匹配,目前看仍有一定的空间。在贸易战的大环境下,经济增长的短期波动将促使其他融资的放开,下半年非标的增速可能会好于预期。因此,融资利率下行的幅度有限。而且纵观当前的利率水平,仍处于低位。

社融增速变动情况

数据来源:公开资料整理

四.业务经营:风险下降,利润增速向好

(一)、信用风险:拨备缓冲夯实,新增违约好转

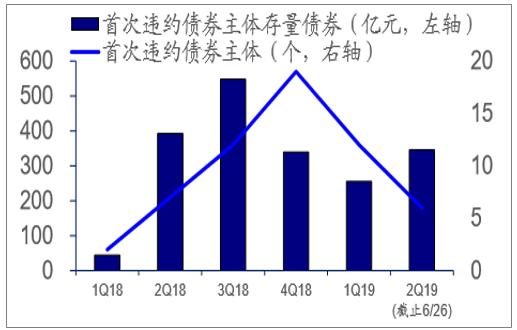

19年上半年以来首次违约主体个数持续下降,信用风险略有缓释。•2018年不良偏离度降至合理水平,我预计这一因素在2019年消除;IFRS9预期损失模型将适用于全体上市银行,关注类贷款信贷成本提高。•因此预计银行将保持审慎的拨备策略,信贷成本将持平。

上半年以来首次违约主体个数持续下降

数据来源:公开资料整理

1Q19拨备覆盖率持续提升

数据来源:公开资料整理

(二)、息差:资产投放分化,负债端压力持平

资产端:对公结构下沉、投向信用卡及消费贷的银行资产利率将表现更好。•负债端:市场化负债(结构性存款)占比仍在提高,但上行速度下降;同业负债利率同比大幅下降。两者对冲后预计负债端成本持平。

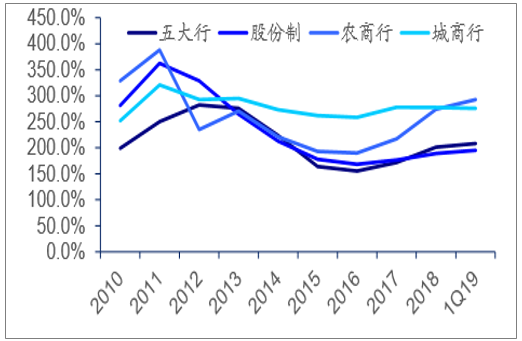

1Q19末股份制、城商行贷款占比继续上升

数据来源:公开资料整理

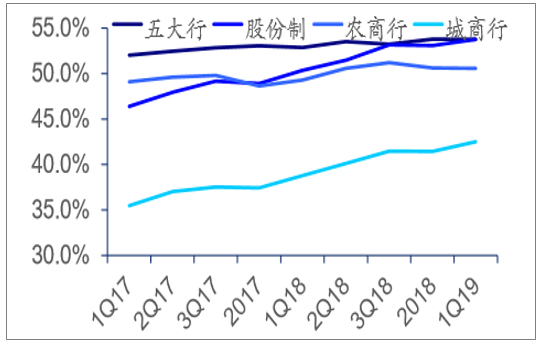

进入2Q19结构性存款占比上行速度减慢

数据来源:公开资料整理

(三)、2019年业绩预测

其他因素:•规模增速:存款派生改善,负债端稳定性将有所好转,流动性指标压力减小,为资产加速扩张提供有利基础。•非息收入:理财规模有望保持稳定,信用卡继续拉动手续费增长。

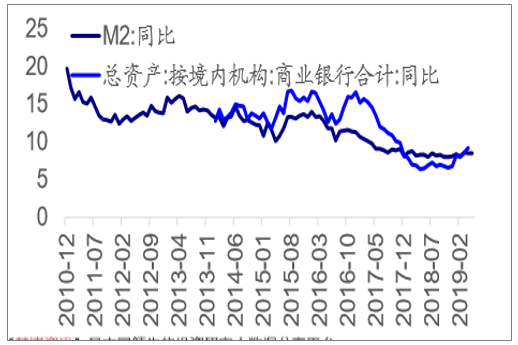

商业银行总资产再次加速扩张(%)

数据来源:公开资料整理

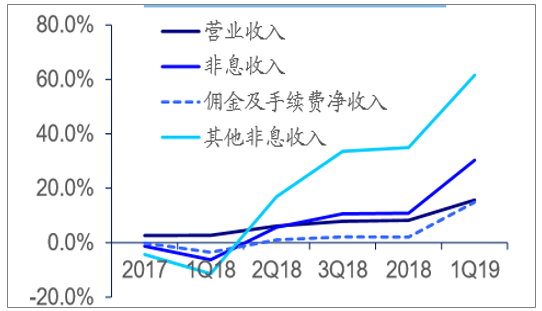

1Q19非息收入增速加快

数据来源:公开资料整理

息差:资产端资源分配是息差分化的主因。•规模:资本水平是规模增长分化的主因。•拨备:风险偏好、风控能力是拨备分化的主因。•有效税率:预计银行增加地方债配置,有效税率有望继续贡献。

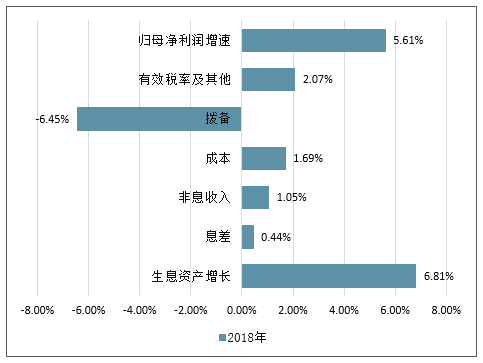

各类情境下上市银行2018年业绩情况

数据来源:公开资料整理

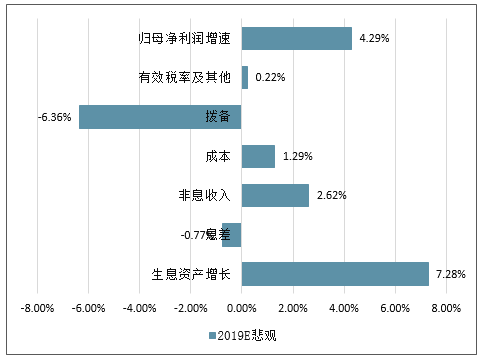

各类情境下上市银行2019年业绩悲观预测

数据来源:公开资料整理

各类情境下上市银行2019年业绩E中性预测

数据来源:公开资料整理

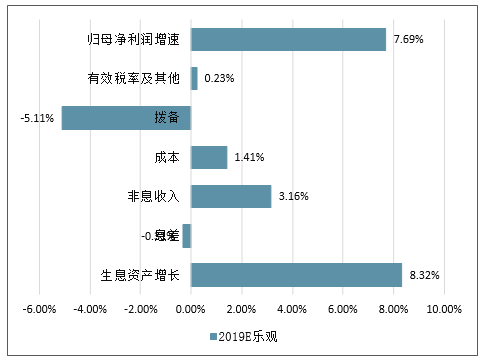

各类情境下上市银行2019年业绩乐观预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告

《2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告 》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询