集成电路制造设备是集成电路产业进行晶圆制造加工、封装测试等的设备。集成电路产业是信息产业的基础,而集成电路制造设备又是支撑集成电路产业发展的基础。集成电路设备作为整个产业链的上游环节,对整个集成电路行业的发展,起着至关重要的支撑作用。集成电路关键设备是先进工艺物化的具体体现。由于其研发投入巨大,因而产品价格昂贵,也因此形成了相关技术与市场垄断于少数企业的格局。

1、集成电路设备产业规模

集成电路是半导体产业的核心。半导体产业主要包括集成电路(Integrated Circuit,简称IC)和分立器件两大类,各分支包含的种类繁多且应用广泛。集成电路应用领域覆盖了几乎所有的电子设备,是计算机、家用电器、数码电子、自动化、通信、航天等诸多产业发展的基础,是现代工业的生命线,也是改造和提升传统产业的核心技术。

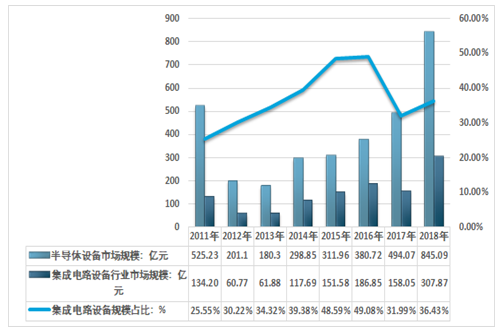

2018年我国半导体设备行业销售收入123.78亿元,进口金额约744.83亿元,出口金额约23.52亿元,国内半导体设备市场规模约845.09亿元。

2011-2018年中国半导体设备行业供需情况

年份 | 半导体设备市场规模:亿元 | 进口金额:亿元 | 出口金额:亿元 | 半导体设备销售收入:亿元 |

2011年 | 525.23 | 461.06 | 8.13 | 72.3 |

2012年 | 201.1 | 171.86 | 9.3 | 38.54 |

2013年 | 180.3 | 161.41 | 11.24 | 30.13 |

2014年 | 298.85 | 272.68 | 14.36 | 40.53 |

2015年 | 311.96 | 280.43 | 15.66 | 47.19 |

2016年 | 380.72 | 348.31 | 24.92 | 57.33 |

2017年 | 494.07 | 425.07 | 19.99 | 88.99 |

2018年 | 845.09 | 744.83 | 23.52 | 123.78 |

资料来源:中国电子专用设备工业协会 中国海关 智研咨询整理

2018年我国半导体设备行业市场规模约845.09亿元,其中,集成电路设备市场规模约307.87亿元,占比约36.43%。

2011-2018年中国集成电路设备市场规模及占比情况

资料来源:智研咨询整理

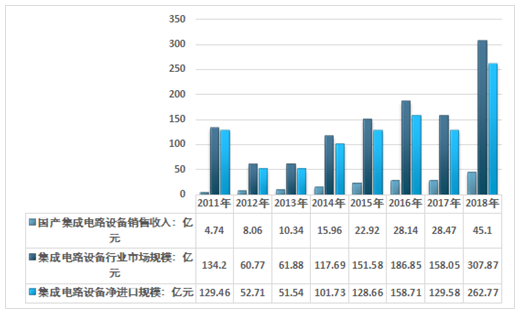

2018年国内集成电路设备需求市场规模307.87亿元,国产集成电路设备销售收入约45.1亿元,净进口集成电路设备规模约262.77亿元。

2011-2018年中国集成电路设备行业市场细分情况

资料来源:智研咨询整理

2、国内集成电路设备生产情况

中国集成电路设备行业主要生产企业一览

设备名称 | 制造单位 |

300 mm硅片单面化学抛光(CMP)机 | 中国电子科技集团公司 |

3000 mm硅片多线切割机 | 第四十五研究所 |

300 mm、28~15 nm去耦合反应等 离子体刻蚀机 | 中微半导体设备(上海)有限公司 |

300 mm集成电路立式氧化炉 | 北京七星华创电子股份有限公司 |

300 mm中束流离子注入机 | 北京中科信电子装备有限公司 |

300 mm金属物理气相沉积系统(PVD)、 300 mm、28 nm等离子硅刻蚀机 | 北京北方微电子基地设备工艺研究中心有限责任公司 |

全自动装片机 | 大连佳峰电子有限公司 |

芯片自动测试分选机 | 格兰达技术(深圳)有限公司 |

芯片倒装键合设备、200 mm晶圆减薄机、200 mm全自动划片机 | 北京中电科电子装备有限公司 |

170吨全自动封装系统 | 铜陵富仕三佳机器有限公司 |

在线式等离子清洗工艺设备 | 中国电子科技集团公司第二研究所 |

资料来源:中国电子专用设备工业协会

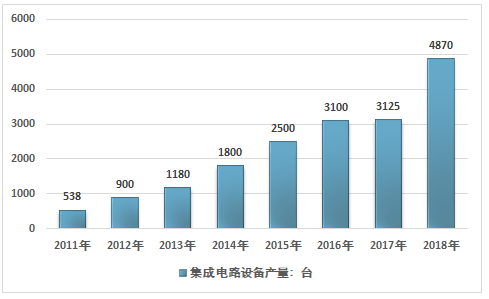

2018年国内集成电路设备行业产量约4870台,同比2017年的3125台增长了55.84%。近几年我国集成电路设备行业产量情况如下图所示:

2011-2018年中国集成电路设备行业产量情况

资料来源:智研咨询整理

3、集成电路设备消费量情况

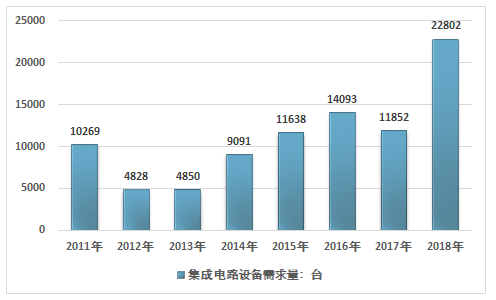

2018年我国集成电路设备行业消费量约22802台,同比2017年的11852台增长了92.39%,近几年我国集成电路设备行业消费量情况如下图所示:

2011-2018年中国集成电路设备行业消费量

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国集成电路设备行业市场运行态势及投资前景评估报告》

4、行业发展前景分析

从下游需求来看,集成电路设备的下游为半导体终端产品以及其衍生的应用、系统等。其终端需求会影响集成电路制造行业的发展。全球集成电路市场实现了强劲的增长,新建或扩建的厂商带动了设备市场的发展。从国内市场来看,我国的信息化水平相对较低,在各行业各个领域对集成电路的需求大。我国的对各类集成电路产品的需求不断增长,目前我国已经成为全球集成电路的主要消费市场,但大量集成电路产品依靠进口,在很大程度上会影响我国独立自主产业政策。同时在我国工业化和信息化融合持续深入、信息消费不断升温对集成电路的需求显著增长,此外国内的晶圆厂投资逐渐增加,有望在2020年左右出现大面积的落地,国内晶圆厂的迅速增加将极大的促进我国集成电路设备的发展。

但从供给端来看,从供给端分析,根据中国电子专用设备工业协会的统计数据,2018年国产半导体设备销售额预计为103.78亿元,自给率约为14.6%。技术含量最高的集成电路前道设备市场自给率更低,行业存在极为广阔的进口替代空间。

在良好的政策环境下,国家产业投资基金及民间资本以市场化的投资方式进入集成电路设备产业。国家产业投资基金通过股权投资的方式支持集成电路产业链各环节中具有较强技术优势和市场竞争力的公司,推动提升行业产能水平和实现兼并重组,形成良性的自我发展能力。在国家产业投资基金设立的同时,各地也支持设立地方性投资基金,鼓励社会各类风险投资和股权投资基金进入集成电路设备领域,以国家资金为杠杆,撬动大规模社会资本进入集成电路设备产业。我国集成电路设备行业迎来了前所未有的发展契机。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国气瓶运输车品牌份额分析:楚飞和百捷上牌量合计占比超三成[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国绿化喷洒车车型结构分析:重型货车占比高达88.5%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国换电式纯电动混凝土搅拌运输车品牌份额分析:远程上牌量占比达63.61%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2026年中国农垦行业政策、产业链、生产总值、人均生产总值、总产量、品牌建设、竞争格局及发展趋势:具备极强抗周期属性,总量中枢持续抬升[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年湖南省器材消防车市场分析:长沙市上牌量达260辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)