一、证券IT行业发展规模分析

1、证券IT整体受资本市场波动影响较大

影响证券IT支出的直接因素为券商、基金、期货等公司的盈利水平,间接因素为资本市场波动。证券IT支出的指导性文件为2008年证券业协会发布的《证券期货经营机构信息技术治理工作指引(试行)》,规定原则上证券期货经营机构最近三个财政年度IT投入平均数额原则上应不少于最近三个财政年度平均净利润的6%或不少于最近三个财政年度平均营业收入的3%。我们统计发现,证券公司IT总支出占最近三个财政年度平

均营业收入的比重均值在3.16%附近,波动较大,整体上受近三年营收增速影响。证券公司IT支出占三年平均营收比重

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国证券行业市场供需预测及投资战略研究报告》

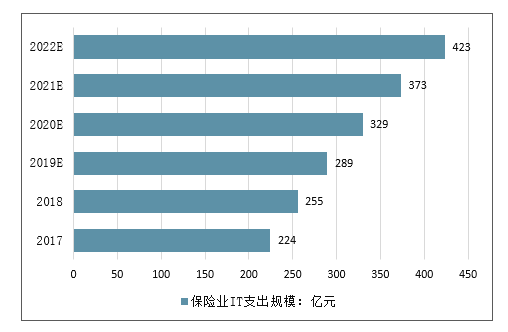

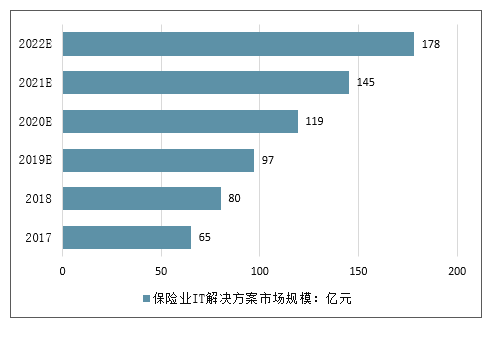

2017年我国保险业IT支出约为224亿元,解决方案市场规模约为65亿元;预计到2022年,保险业IT支出将达423亿元,解决方案市场规模约为178亿元。

2017-2022年中国保险业IT支出规模走势

数据来源:公开资料整理

2017-2022年中国保险业IT解决方案市场规模走势

数据来源:公开资料整理

2、证券IT行业竞争情况分析

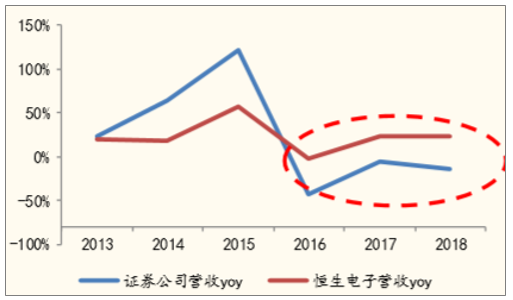

证券IT龙头恒生电子与证券公司近11年的营收增速情况,整体上看证券IT厂商的营收增速跟证券公司营收增速呈正相关。

证券公司与恒生电子营收yoy对比

数据来源:公开资料整理

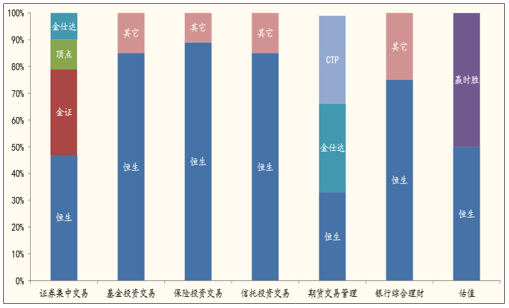

核心领域格局已定,龙头恒生优势明显。证券IT市场的主要玩家为金证股份、顶点软件、赢时胜、金仕达、迅投等公司,在核心系统的市场占有率上恒生处于领先地位。证券IT系统尤其是跟交易相关的核心业务系统彼此之间关联性很强,需要平台之间能够很好地融合,因此核心系统市场上占优的厂商议价能力和捆绑销售能力都很强。

证券IT核心产品市场占有率情况

数据来源:公开资料整理

二、证券行业科技创新投入不足,应加快科技与金融的融合

金融科技公司和传统金融机构是竞争又融合的关系。大数据和云计算,使得市场参与门槛大大降低,同时也拓展了投资途途径,提高了信息传播效率。互联网货币基金分额的申购门槛大大降低,持有人数直线上升。新技术的出现不仅促进了资本市场的普惠发展,还能够推动资本市场服务模式的创新,例如智能投顾业务的快速发展,目前市场上某头部证券公司,智能投顾的客户群已超过百万。

我国证券行业科技投入相对不足,技术人员配置也还是较少;在网民使用各类互联网应用的统计中,互联网理财的应用数量排在最后;金融监管让市场创新望而生畏,需要由碎片化、缺乏包容度的“运动式”监管转向提前明确底线,让市场充分竞争的“回应式”监管。

1、证券行业科技创新投入不足

近年来,我国银行业科技步伐稳步推进,国外投行也加大向金融科技公司转型。与银行业或国外投行相比,我国证券行业科技投入相对不足。

(1)我国证券公司在IT方面的投入仍不足。证券公司由于其自身实力的原因,在科技上的投入不及银行。根据调研,证券业对科技的应用已经达成了广泛的共识,绝大部分证券公司开始了科技的应用与研究,但由于科技的研究门槛高,证券公司在科技应用上人才储备和资金投入都不够,目前对新技术的应用主要依赖于互联网巨头公司开发的相关技术和解决方案。从国际对比来看,2017年国内证券公司研发支出仅115.9亿元,远低于美国主流证券公司的投入。

(2)我国证券公司技术人员配置仍较少。国内券商信息技术人员平均规模在100人左右,信息技术人员占比仅3.24%,而高盛3.6万员工中,信息技术人员近万人。

(3)根据中国互联网络信息中心对网民使用各类应用情况数据,目前互联网理财人数和使用率也远低于网上支付、网上银行的使用比例。

(4)监管让市场创新望而生畏。证券市场各方总体上对于科技创新应用持积极态度,但经历了HOMS场外配资、ICO叫停等事件,以及对大数据隐私保护、人工智能的责任划分等方面考虑,制约了创新的发展。采用“回应式”监管的模式应对科技创新,可以指明科技创新的应用方向和方式,打消市场各方的顾虑。而采取“运动式”监管的模式,其特点为监管碎片化,往往出现由视而不见到猛踩刹车的急转弯,缺乏对金融科技创新的包容度,相关交易制度也一定程度制约了技术创新。

(5)市场组织者技术系统压力大,创新有待加强。资本市场业务创新快、业务种类多、业务流程长,交易所和中登作为资本市场的重要中介机构,其在科技创新步伐跟不上业务创新的步伐,制约了新一代科技在资本市场的深度发展。进入21世纪以来,随着中小板、创业板的推出、融资融券、股指期货、期权、沪深港通、债券通、公司债、可转债等一系列的业务创新,业务办理的环节变长,业务逻辑越来越复杂,使得各系统和各机构之间存在强耦合关系,导致信息系统越来越庞杂,每一次小创新都要顾及多方,技术创新自顾不暇。

2、资本市场未来的科技创新

未来5G、虚拟现实、物联网、工业互联网技术的进一步突破,科技手段将进一步提高资本市场运行效率,更有可能重塑金融业新格局和新形态,带来资本市场新变革,甚至有可能颠覆资本市场的运行逻辑。

一是未来可能会诞生数字股票,尤其是在IT公司本身的业务和产品都在互联网上,这些IT公司可能会利用技术手段,在没有中介机构的情况下,在网上直接发行数字股票,投资者之间直接进行股票交易或转让,并且投资者可以用数字股票购买公司的产品或服务。

二是科技创新有可能改变原始凭证的存在方式,也对会计制度有所冲击。随着5G、物联网、工业互联网、虚拟现实技术的突破,上市公司信息披露进一步下沉,我们可以对公司运转情况了解更深更广,甚至通过革新会计制度,做到报表实时生成。

随着技术的不断进步,未来有没有可能对资本市场股票发行、交易、结算以及风险、定价等一系列逻辑进行颠覆,值得我们进一步研究。

五、积极拥抱和适应科技创新

新一轮科技浪潮脚步越来越近,机遇与挑战并存,我们应加快科技与金融的融合,营造良好的科技创新环境,加大投入做好充分准备,迎接资本市场进入新的发展模式。

三、证券IT未来发展前景预测

1、证券IT充分受益RegTech发展

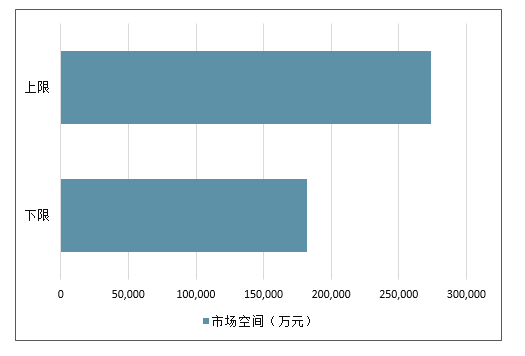

受监管政策影响明显,RegTech已成主要驱动力,金融监管的“规范化”和“创新化”趋势持续带来市场空间的提升。整体而言,在所有金融IT细分领域,证券IT受政策影响最为明显,主要原因在于证券公司、基金公司、期货公司、保险资管等金融机构的IT支出受资本市场波动影响较大,因此监管科技已经成为证券IT公司成长的主要逻辑之一。我们将近年金融监管政策的变动趋势总结为“规范化”(即严监管下的业务规范)趋势及“创新化”(即基础金融制度的改革创新)趋势。“规范化”趋势下,由一行三会发布的“资管新规”(即《关于规范金融机构资产管理业务的指导意见》)对行业提振最大,随着2018年正式稿及指导意见的出台,配套细则逐步落地,我们预计将为证券IT行业带来18-27亿增量市场空间。

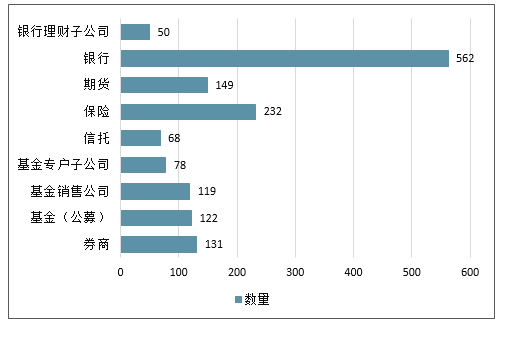

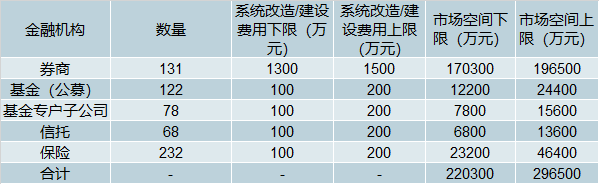

“资管新规”下金融IT行业机构数量

数据来源:公开资料整理

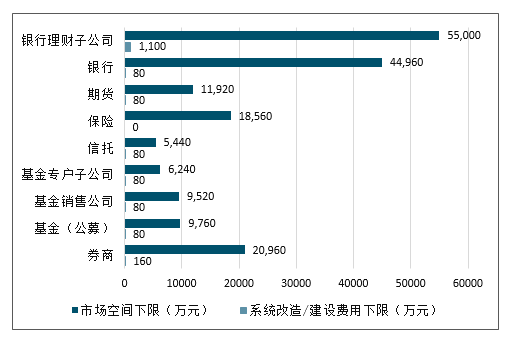

“资管新规”下金融IT行业增量市场空间下限测算

数据来源:公开资料整理

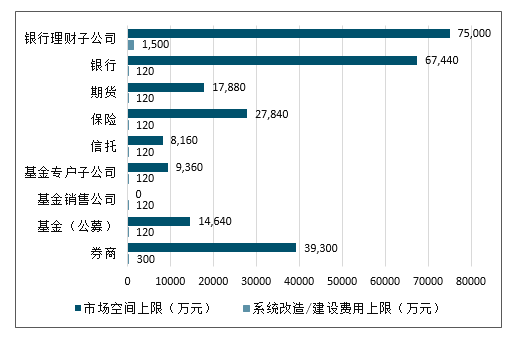

“资管新规”下金融IT行业增量市场空间上限测算

数据来源:公开资料整理

“资管新规”下金融IT行业增量市场空间上下限总计

数据来源:公开资料整理

“创新化”趋势下,科创板、沪伦通等的推出对证券IT行业影响最大。科创板的推出要求券商、基金等金融机构的核心业务系统进行升级改造,对券商经纪业务而言单次改造、升级的投入在千万级别,对基金等资管业务而言单次改造、升级的投入在数百万级别。此外像沪伦通、CDR等也将带来单次数百万的改造、升级费用。随着中国金融制度改革的深化及金融市场的发展,预计此类创新仍将延续。

近期金融制度创新(科创板、沪伦通、CDR等)为金融IT行业带来的增量市场空间测算

数据来源:公开资料整理

2、资管IT助力证券IT快速发展

中国资产管理规模快速增长,资管机构信息化需求高涨。随着经济发展、人均收入提高、家庭财富积累,我国资产管理规模经历了快速增长。中国是唯一一个资产管理规模逾数万亿美元且过去五年仍以每年超过30%的速度吸纳新资金的市场。在资管规模放大的带动下,资管机构的信息化需求高涨,叠加资管政策(“例如资管新规”)影响,资管IT市场快速发展,主要的厂商如恒生电子资管/财富IT业务快速增长。

大资管IT业务是恒生近三年主要增长来源

数据来源:公开资料整理

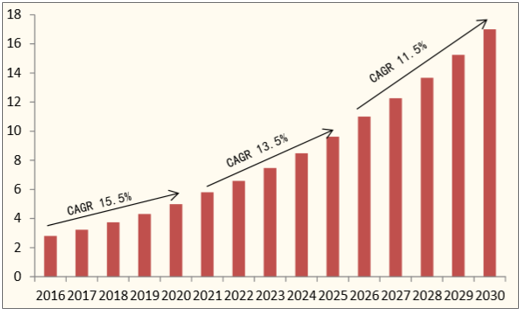

预计国内资管规模仍将快速增加,资管IT长期高速发展可期,证券IT厂商将充分受益。根据预测,至2019年中国将成为仅次于美国的第二大资产管理市场,到2030年中国的资管规模将从2016年的2.8万亿美元跃升至17万亿美元,CAGR13.8%。随着中国资产管理业务规模的快速增长,资管机构的IT需求将进一步释放,已经在资管IT领域立足的证券IT公司(如恒生、金证等)将充分受益行业发展。

中国资产管理规模预测(2016A-2030E)

数据来源:公开资料整理

3、产品驱动,具备快速扩张的基础

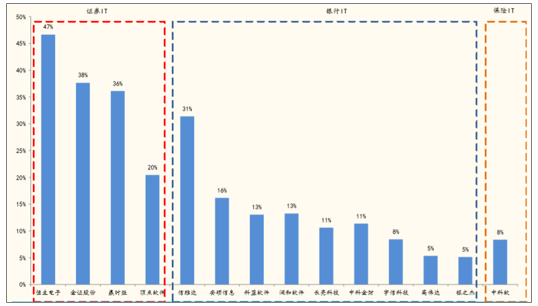

证券IT市场整体更加产品化,伴随行业发展可实现业务的快速复制和扩张。相比银行IT市场以及保险IT市场而言,证券IT市场整体上研发支出占营收比重更大,意味着商业模式上更受产品驱动。参照海外公司发展,从项目驱动到产品驱动是金融IT厂商发展过程中一次质的飞跃,意味着公司可摆脱人员增长限制,实现规模化的业务复制和扩张,因此我们看好证券IT公司尤其是龙头公司发展。

近三年金融IT各领域主要公司平均研发支出占比情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)