一、酒店格局

首旅酒店收购如家跻身酒店行业前列,与锦江、华住三足鼎立。2016年,公司酒店数量和房间数均增长约60倍。2018年底酒店数量为4,049家,房间数量为39.8万间。2018年,以客房数为统计口径,首旅酒店在国内酒店集团中市占率为10.2%,位列第二,但与锦江股份18.3%相比,仍有较大提升空间。

2015-2018年酒店数量

数据来源:公开资料整理

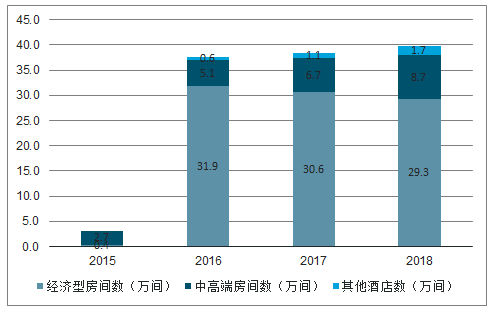

2015-2018年房间数量

数据来源:公开资料整理

2018年中国酒店集团市占率

数据来源:公开资料整理

二、酒店结构

首旅酒店收购如家弥补原有经济型酒店的不足,酒店品牌体系得到健全和完善。目前在经济型领域拥有如家酒店、驿居酒店、欣燕都等品牌,中端领域有如家商旅、如家精选等品牌,高端领域有建国饭店、京伦饭店等品牌,其他有逗号之家、青巢公寓等品牌。

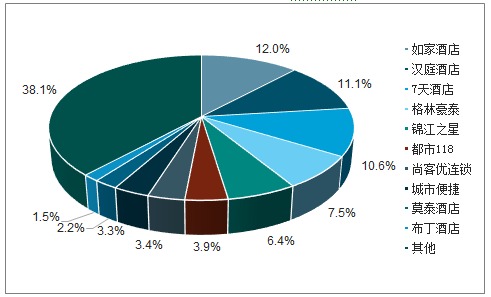

如家在全国经济型酒店中市占率第一。如家是老牌经济型酒店龙头,具备品牌、会员、加盟商资源和渠道等多方面优势,在全国经济型酒店市场份额中排名第一,2018年占比为9.6%。

2018年如家在经济型酒店中市占率第一

数据来源:公开资料整理

中高端化是酒店行业的发展大趋势之一,随着居民收入水平提升、中等收入群体崛起、消费水平升级,中高端酒店需求愈发旺盛,促使酒店行业产品发生结构性变化。

2018年,首旅酒店中高端酒店数量为720家,占比仅为17.8%。而锦江股份中高端酒店的数量已经达到了2,463家,占比为33.1%。华住中高端酒店的数量为1,338家,占比为31.6%。

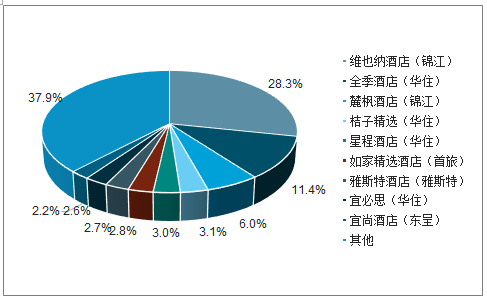

2018年国内中端酒店品牌市占率情况

数据来源:公开资料整理

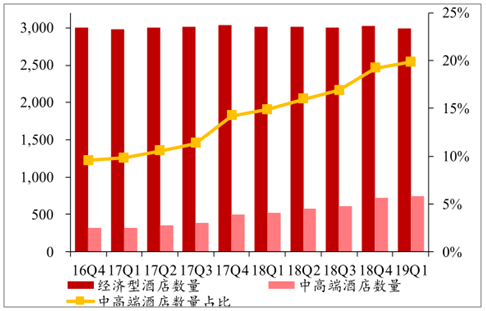

2016Q4-2019Q1中端型酒店数量及占比不断提升

数据来源:公开资料整理

1、实施经济型酒店改造计划

2017年中期开始,首旅酒店提出3.0计划、“200改造计划”等,对经济型酒店进行改造升级。2017年,公司在酒店升级改造项目上投入1.3亿元,占当年资本性支出的27.4%;2018年继续投入5.9亿元,占资本性支出的63.9%;2018年全年,如家3.0NEO计划对155家直营店进行改造升级,其中截至年底已经完成115家。

2、联手凯悦,打造新品牌,布局中高端

凯悦酒店旗下品牌众多且主要为高端酒店,包括柏悦(ParkHyatt)、安达仕(Andaz)、君悦(GrandHyatt)、凯悦(HyattRegency)、凯悦嘉轩(HyattPlace)以及凯悦嘉寓(HyattHouse)。2019年2月,如家酒店与凯悦的全资子公司共同成立酒店管理公司。凯悦在高端酒店市场具有丰富的管理运营经验,而如家酒店在中国市场具有很强的洞察力和庞大的用户网络,两者强强联手创造新品牌,有利于完善首旅的酒店品牌布局,为首旅挖掘新的增长点,完成从经济型酒店到中高端酒店的转型。

3、借助原有高端品牌进行中高端品牌开

首旅酒店原有首旅建国、首旅南苑、首旅京伦、京伦饭店等多个中高端品牌。2016年收购如家后,公司新增如家商旅、和颐至尊、如家精选、建国璞隐、京伦扉缦和金牌驿居等中高端品牌,2017年-2018年先后推出了诗柏云、Yunik、柏丽艾尚等品牌。品牌体系逐渐完善,中高端产品数量不断增加,占比也不断升高。

4、酒店主要分布在发达地区,有助于拓展中高端市场

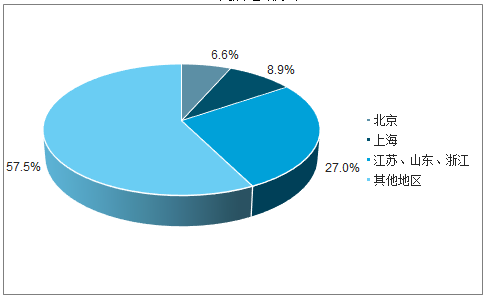

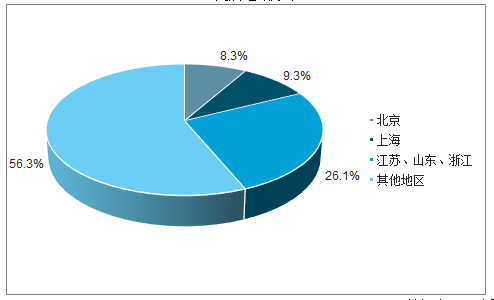

截至2019Q1,首旅酒店在北京、上海、江苏、山东、浙江的酒店总数1,727家,占境内酒店总数的42.5%,客房间数173,901间,占比达境内酒店房间数的43.7%。一线城市及经济发达地区消费水平较高,有利于中高端型酒店的拓展。

2019Q1门店地域分布

数据来源:公开资料整理

2019Q1门店地域分布

数据来源:公开资料整理

三、连锁加盟

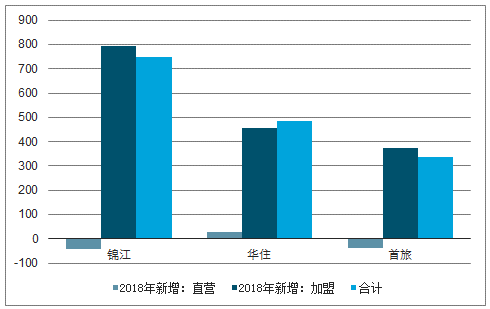

连锁化率提升是酒店行业的发展大趋势之一,连锁酒店有品质和服务的保障,且人均获客成本低、对装修商的议价能力强,有助于快速拓展。2018年首旅酒店净增酒店数为337家,其中直营门店减少38家,加盟店新增375家,加盟店占比持续提升。但对比锦江股份净增酒店数量749家和华住的484家,首旅酒店扩张速度仍需加快。2018年,首旅酒店直营门店占比高,加盟化率仅为77.2%。对标美国酒店龙头以及锦江、华住80%以上的加盟率,首旅的连锁化仍有提升空间。

2018年新增酒店数

数据来源:公开资料整理

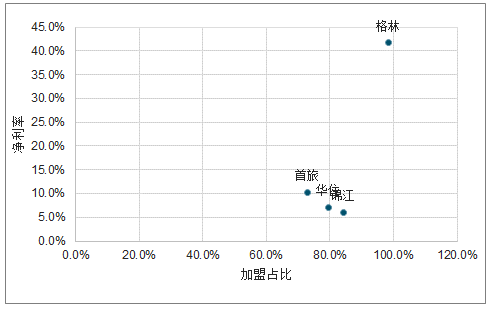

影响加盟店的开店因素更多取决于公司的品牌影响力、产品丰富度、单店模型竞争力、运营管理能力和扩张策略等,受经济周期的直接影响相对较弱,在一定程度上抵抗周期。酒店集团主要向加盟门店收取首次加盟费和持续加盟费。首旅酒店的持续加盟费用一般为酒店流水的9-10%,包含品牌使用费和中央渠道订房费用,加盟收入的毛利率一般在70-75%,而仅需扣除店长工资,净利率估算在40-50%,因此盈利能力远高于直营门店。首旅酒店加盟占比的提升有助于提高盈利能力。

酒店龙头2018年加盟占比及净利率比较

数据来源:公开资料整理

四、会员

首旅酒店依靠其在全国各地广泛的布局和完善的品牌体系,会员体系不断发展壮大。2018年,会员人数达1亿人,与锦江股份、华住同属于第一梯队。庞大的会员体系成为建立自有渠道的基础。随着外部OTA市场集中度提升,平台要求的抽成比例越来越高。目前中国OTA市场在住宿预订领域的CR3已经达到了91.1%。行业集中度的提高增强了OTA的议价能力,对酒店的抽成比例也从8%上升到15%-20%左右,攫取了酒店的大量利润。酒店集团自建会员体系是对OTA平台的突破,有助于提供持续的客源支持,稳定酒店入住率。2018年首旅酒店自有渠道间夜数占比近80%。

上市酒店会员数量对比

数据来源:公开资料整理

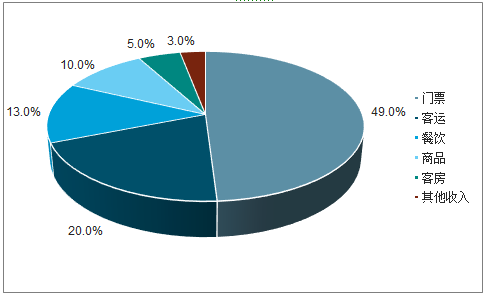

五、景区业务

2018年景区业务贡献营业收入4.5亿元,占比为5.3%,同比增长1.3%;贡献净利润1.3亿元,占比为15.1%,同比增长20.0%。随着海南旅游岛的开发和建设,预计未来公司景区业务所贡献的收入和净利润增速趋于稳定。

南山景区收入结构

数据来源:公开资料整理

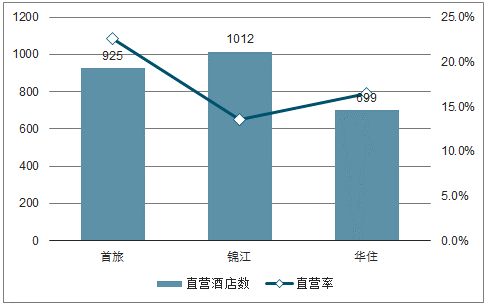

六、直营占比

酒店直营模式具备经营杠杆高、弹性高的特点。直营酒店由于前期需要租赁物业或者购置物业,需要更高的前期投入,由此带来了更高的经营杠杆。较高的固定成本意味着RevPAR的波动对其业绩影响比较大,弹性比较高。而直营模式更易受到行业景气度的影响,当行业回暖时,更高的弹性也意味着业绩的迅速回升。从华住的数据来看,从2016年到2018年,行业开始复苏之时,华住直营酒店的营业收入回升速度明显快于特许经营店。2018Q3,首旅酒店直营占比为24.4%,高于华住的17.2%和锦江的14.1%。

2018年三大酒店集团直营占比对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国中端酒店行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)