我国是世界上最早进行水产养殖的国家之一、世界养殖量最大的国家,也是目前全世界主要水产养殖国家中唯一一个养殖量超过捕捞量的国家。我国水产养殖的发展一方面得益于市场经济的刺激作用,同时也是弥补捕捞量远远不能满足人民日益增长的水产消费的必然选择。

1985年3月31日,国务院发布《关于放宽政策,加速发展水产业的指示》,将“水产品全部划为三类产品,一律不派购,价格放开,实行市场调节”。在市场供需双方的自动调节下,水产品价格上涨,养殖者收入提高,进一步刺激了我国水产养殖量的快速增长,与之相伴的水产饲料工业迅速崛起。

同时,调整产业结构,保护水产资源,降低捕捞强度、减少船网渔具、严格执行禁渔期禁渔区,捕捞指标从零增长到负增长,采取增殖放流苗种,大力发展海水、淡水养殖,在政策调节与市场价格的双重引导下,我国水产养殖步入快速发展期。

1999-2018年我国水产品(海水产品及淡水产品)产量统计图:万吨

年份 | 水产品 | 海水产品 | 淡水产品 |

1999年 | 3570.15 | 2145.26 | 1424.89 |

2000年 | 3706.23 | 2203.91 | 1502.32 |

2001年 | 3795.92 | 2233.50 | 1562.42 |

2002年 | 3954.86 | 2298.45 | 1656.40 |

2003年 | 4077.02 | 2332.82 | 1744.20 |

2004年 | 4246.57 | 2404.47 | 1842.09 |

2005年 | 4419.86 | 2465.89 | 1953.97 |

2006年 | 4583.60 | 2509.63 | 2073.97 |

2007年 | 4747.52 | 2550.89 | 2196.63 |

2008年 | 4895.60 | 2598.30 | 2297.30 |

2009年 | 5116.40 | 2681.60 | 2434.85 |

2010年 | 5373.00 | 2797.50 | 2575.50 |

2011年 | 5603.20 | 2908.05 | 2695.20 |

2012年 | 5502.14 | 2889.61 | 2612.53 |

2013年 | 5744.22 | 2992.35 | 2751.87 |

2014年 | 6001.92 | 3136.25 | 2865.66 |

2015年 | 6210.97 | 3232.29 | 2978.67 |

2016年 | 6379.48 | 3301.26 | 3078.22 |

2017年 | 6445.33 | 3321.74 | 3123.59 |

2018年 | 6457.66 | 3301.43 | 3156.23 |

资料来源:国家统计局

水产品分为养殖和捕捞两大类。1985年我国开放了水产品市场,水产养殖行业逐渐起步;从1988年开始,我国人工养殖产量首次超过天然捕捞,这是中国渔业实行产业结构调整实现养殖产量超过天然捕捞产量的历史性大转变。2018年我国水产品产量为6457.66万吨,其中海水产品产量为3301.43万吨,淡水产品产量为3156.23万吨。

1999-2018年我国水产品不同水域养殖量及捕捞量统计:万吨

年份 | 海水捕捞量 | 海水养殖量 | 淡水捕捞量 | 淡水养殖量 |

1999年 | 1293.37 | 851.89 | 197.95 | 1226.94 |

2000年 | 1275.95 | 927.96 | 193.44 | 1308.88 |

2001年 | 1244.12 | 989.38 | 186.23 | 1376.20 |

2002年 | 1237.98 | 1060.47 | 194.71 | 1461.69 |

2003年 | 1236.97 | 1095.86 | 213.28 | 1530.92 |

2004年 | 1253.18 | 1151.29 | 209.60 | 1632.49 |

2005年 | 1255.08 | 1210.81 | 220.97 | 1733.00 |

2006年 | 1245.40 | 1264.16 | 220.38 | 1853.59 |

2007年 | 1243.60 | 1307.34 | 225.64 | 1970.99 |

2008年 | 1257.96 | 1340.32 | 224.82 | 2072.50 |

2009年 | 1276.33 | 1405.22 | 218.39 | 2216.46 |

2010年 | 1315.23 | 1482.30 | 228.94 | 2346.50 |

2011年 | 1356.72 | 1551.33 | 223.23 | 2471.93 |

2012年 | 1294.12 | 1575.20 | 204.02 | 2408.51 |

2013年 | 1305.20 | 1664.65 | 204.17 | 2547.69 |

2014年 | 1377.77 | 1732.40 | 202.49 | 2663.17 |

2015年 | 1407.63 | 1796.56 | 199.34 | 2779.34 |

2016年 | 1385.95 | 1915.31 | 200.33 | 2877.89 |

2017年 | 1321.04 | 2000.70 | 218.30 | 2905.29 |

2018年 | 1270.21 | 2031.22 | 196.39 | 2959.84 |

资料来源:国家统计局

2016年农业部颁布《全国渔业发展第十三个五年规划》: “十三五”是大力推进渔业供给侧结构性改革、加快渔业转方式调结构、促进渔业转型升级的关键时期。我国水产品供给已经出现结构性问题,常见的大宗产品供给过剩,高品质水产养殖量不足,无法满足人民对优质水产的需求,同时,传统的养殖方式对水质安全和产品质量构成威胁,因此,调整养殖结构和饲养、投喂方式已经成为我国水产养殖转型的重要内容。 随着经济发展,水产品养殖量逐年攀升,而作为水产养殖业发展的物质基础,水产配合饲料业随养殖业的快速发展进入了高速发展时期,成为饲料工业中增长最快、效益最好、潜力最大的阳光产业。

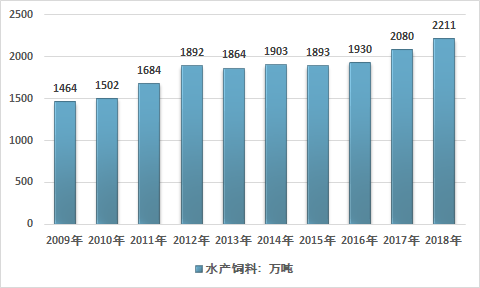

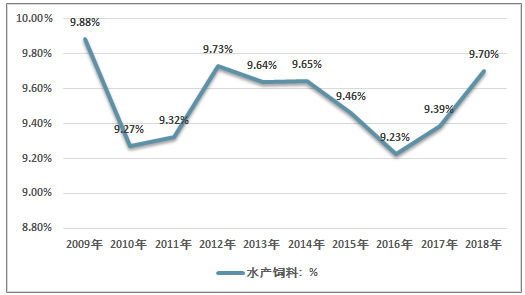

智研咨询发布的《2019-2025年中国水产饲料行业市场全景调研及投资前景预测报告》显示:2017年我国水产饲料产量为2080万吨,2018年我国水产饲料产量增长至2211万吨,近年来我国水产饲料占商品饲料产量比重维持在10%左右

2009-2018年我国水产饲料产量走势图

资料来源:智研咨询整理

2009-2018年我国水产饲料占商品饲料产量比重走势图

资料来源:智研咨询整理

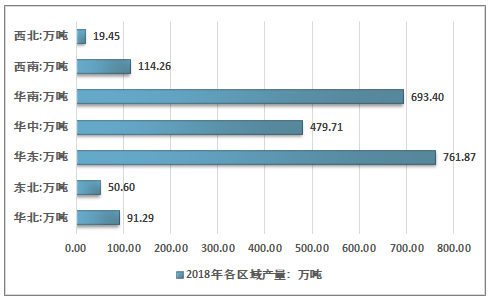

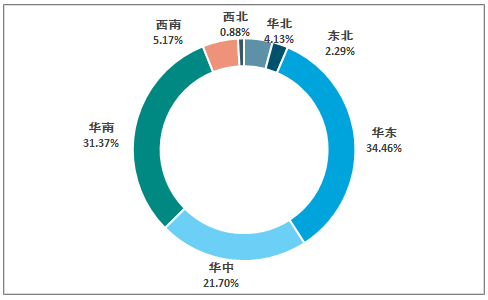

目前华东地区是我国最大的水产饲料生产区域,2018年华东地区产量为761.87万吨,占同期我国水产饲料产量的34.46%;华南地区产量为693.40万吨,占同期我国水产饲料产量的31.37%;华中地区产量为479.71万吨,占同期我国水产饲料产量的21.70%。

2018年我国各区域水产饲料产量统计图

资料来源:智研咨询整理

2018年我国水产饲料产量集中度

资料来源:智研咨询整理

2018年我国各省市水产饲料产量统计:吨

全国总计 | 22105835 |

北京 | 56973 |

天津 | 394646 |

河北 | 451610 |

内蒙古 | 9681 |

辽宁 | 446204 |

吉林 | 10526 |

黑龙江 | 49223 |

上海 | 32739 |

江苏 | 3529122 |

浙江 | 1076933 |

安徽 | 299638 |

福建 | 1567323 |

江西 | 593278 |

山东 | 519701 |

河南 | 442254 |

湖北 | 2776149 |

湖南 | 1578698 |

广东 | 5986297 |

广西 | 597625 |

海南 | 350103 |

重庆 | 185641 |

四川 | 626241 |

贵州 | 23425 |

云南 | 307305 |

陕西 | 39497 |

甘肃 | 10714 |

宁夏 | 33599 |

新疆 | 110686 |

资料来源:智研咨询整理

2018年我国水产养殖产量占国内水产品总产量的77%,并且我国水产品产量已经连续28年位列世界第一,占全球水产品产量的近40%。

1999-2018年我国捕捞水产品及养殖水产品产量对比

年份 | 捕捞水产品:万吨 | 养殖水产品:万吨 |

1999年 | 1491.32 | 2078.83 |

2000年 | 1469.39 | 2236.84 |

2001年 | 1430.35 | 2365.58 |

2002年 | 1432.69 | 2522.16 |

2003年 | 1450.25 | 2626.78 |

2004年 | 1462.78 | 2783.78 |

2005年 | 1476.05 | 2943.81 |

2006年 | 1465.78 | 3117.75 |

2007年 | 1469.24 | 3278.33 |

2008年 | 1482.78 | 3412.82 |

2009年 | 1494.72 | 3621.68 |

2010年 | 1544.17 | 3828.80 |

2011年 | 1579.95 | 4023.26 |

2012年 | 1498.14 | 3983.71 |

2013年 | 1509.37 | 4212.34 |

2014年 | 1580.26 | 4395.57 |

2015年 | 1606.97 | 4575.90 |

2016年 | 1586.28 | 4793.20 |

2017年 | 1539.34 | 4905.99 |

2018年 | 1466.60 | 4991.06 |

资料来源:国家统计局

长远来看水产捕捞量萎缩几成定局,未来我国新增水产品需求基本只能通过水产养殖加以满足。捕捞量减少利好水产价格,水产市场景气周期持续将带动养殖户投喂饲料的积极性。

分析认为我国水产饲料需求量将延续增长态势,一方面是由于水产养殖量本身增长对饲料消费量的增长,另一方面是由于水产饲料普及率的提升,带动了越来越多养殖户选择工业饲料进行饲喂。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水产饲料行业竞争战略分析及市场需求预测报告

《2026-2032年中国水产饲料行业竞争战略分析及市场需求预测报告》共十四章,包含2021-2025年中国水产养殖业运行态势分析,2026-2032年中国水产饲料制造行业前景展望与趋势预测分析,2026-2032年中国水产饲料制造行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国水产饲料行业发展简析:水产养殖规模增长带动水产饲料行业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)