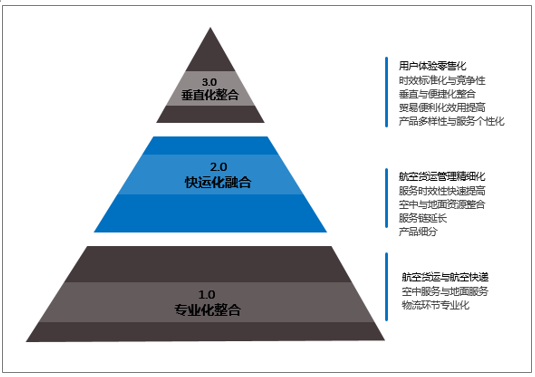

(1)航空物流行业发展历程

我国航空物流行业的发展经历了三个阶段。

第一阶段是以“专业化分工”为主导的发展过程。此阶段以 2002 年中航集团、东航集团和南航集团三大航空集团重组为起点,航空公司推进“客货并举”的战略,纷纷成立专业化的货运公司或货运部,开展航空货运与航空快递服务,同时空中服务与地面服务相结合,推动物流环节专业化发展。

第二阶段是以“快运化融合”为主导的发展过程。2007 年开始的航空快递与航空货运的竞争加速,航空货运向航空快递看齐,实施“快运化融合”的战略发展阶段,其特征主要为航空货运管理的精细化、关注服务时效性与地空资源整合的服务链延伸。

第三阶段是垂直化整合阶段。以跨境电商开始发展的 2012 年为起点,关注用户体验零售化、时效标准化与竞争性、便捷化与贸易便利化等关键成功因素。该阶段以“垂直化整合”为关键特征,要求传统航空物流服务商加速转型,由重点关注商流与物流管理向关注资金流与信息流重要性转变,转向“快供给、链集成与专业化”的方向发展。

中国航空物流发展阶段

资料来源:公开资料整理

(2)我国航空物流行业近年来平稳较快增长

近年来,在全球经济稳步复苏和国内经济运行稳中向好的背景下,我国航空物流行业整体保持平稳较快增长。

2008 年以来,我国民航货邮运输量保持整体增长,从 2008 年的 407.6 万吨增长至2018 年的 738.5 万吨,年复合增长率达 6.1%。2018 年,我国全行业完成货邮运输量738.5 万吨。其中,国内航线完成货邮运输量 495.8 万吨,国际航线完成货邮运输量 242.7万吨。

2008-2018年我国民航货邮运输量

资料来源:中国民航局

同时,2008 年以来,我国民航运输机场货邮吞吐量保持整体增长,从 2008 年的 883.4万吨增长至 2018 年的 1674.0 万吨,年复合增长率达 6.6%。

2008 年-2018 年我国民航运输机场货邮吞吐量(单位:万吨)

资料来源:中国民航局

在货邮吞吐量的区域分布上,2018 年全国民航运输机场完成货邮吞吐量 1674.0 万吨,其中,东部地区完成货邮吞吐量 1245.75 万吨,占比达到 74.4%;西部地区完成货邮吞吐量 259.78 万吨,占比达到 15.5%;中部地区完成货邮吞吐量 113.42 万吨,占比达到 6.8%;东北地区完成货邮吞吐量 55.07 万吨,占比达到 3.3%。

相关报告:智研咨询发布的《2019-2025年中国航空物流行业运营态势及投资前景预测报告》

(3)航空物流行业竞争格局

航空物流行业为充分竞争行业。市场内各航空物流公司在航线、货物等资源方面,均展开直接竞争。目前,我国航空物流行业的主要市场参与者为东方航空、国货航和南方航空等。在全球范围内,该行业主要市场参与者除东方航空、卢森堡国际货运航空公司、汉莎货运航空公司等航空物流企业外,还包括 FedEx、UPS 和 DHL 等从事国际性快递和运输的企业。具体情况如下表所示:

企业类别 | 代表企业 | 优势 |

国内航空企业 | 东方航空、国货航和南方航空 | 国内强大的运力资源,广阔的货站布局 |

国外航空企业 | 卢森堡国际货运航空公司、汉莎货运航空公司、美利坚航空公司、英国航空公司 | 货物运价、航油成本、运力水平具有优势 |

国外大型物流企业 | FedEx、UPS 和 DHL | 规模较大,业务类型较全面;有先进的管理和技术;拥有覆盖全球主要国家和地区的网络 |

民营物流企业 | 德邦股份、顺丰控股 | 机制灵活,市场反应速度较快;在细分市场有较强的竞争力 |

资料来源:智研咨询整理

(4)航空物流行业发展趋势

①跨境电商快速发展,航空物流市场空间巨大

得益于中国制造的规模优势和比较优势、国内消费升级的需求驱动、电子商务基础设施完备、海外零售市场较低的电商渗透率与国家层面政策推动等因素,中国跨境电商市场处于高速增长期。受产业集群、经济活力、口岸布局等因素影响,我国跨境电商产业布局以华东和华南两大市场为主,产业带围绕上海、香港两大国际航空枢纽分布,在干线运输、目的港地面服务、口岸清关、监管运输等方面对航空物流和机场地面服务有高度需求,属于航空物流高相关市场。

中国跨境电商交易规模已由 2016 年的 6.3 万亿元人民币增长至2018年的9.1万亿元人民币,占进出口总额比重已由2016年的25.9%上升到 2018 年的 29.8%。

在完整的跨境电商交易环节当中,跨境物流发挥着重要的作用。航空物流具有快运化、安全性高等特点,可满足跨境电商消费者日益提高的时效性要求。航空物流“垂直化整合”的趋势符合跨境电商“全球买、全球卖”的消费趋势,将受益于跨境电商的蓬勃发展。

跨境电商对跨境物流网络服务覆盖能力和时效保障能力提出更高要求,带动跨境物流相关基础配套的发展和完善,有望催生潜力巨大的跨境电商物流市场。

②冷链物流市场尚处成长期,赋能航空物流发展空间

受生鲜电商崛起、城市化进程加快、食品及医药安全问题关注度上升和国家政策大力扶持等利好因素驱动,依托当前万亿级规模的生鲜、医药市场,国内冷链物流正在由起步阶段进入快速上升通道,未来市场空间巨大。

冷链物流要解决的是温度、质量与保质期需求问题,控制物流时间是冷链物流的关键。航空运输系在冷链物流的运输领域客户的首要选择。随着国内冷链物流市场的迅速发展,将在航空冷链运输、机场中转冷库及近机场冷链流通加工中心等领域与航空物流产生高度战略协同发展。

③行业的信息化、自动化、智能化发展

我国物流行业信息化升级趋势明显。对航空物流企业而言,支持航空物流相关各方信息交互的系统至关重要。随着互联网、物联网等技术在航空物流行业的进一步普及与应用,一些智能化的信息技术解决方案,例如高级收入管理工具系统、客户自动化服务系统等正逐步融入航空物流信息系统中,未来航空物流业的信息化系统集成度将进一步完善、行业运作效率将有效提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+航空物流行业市场发展潜力及投资前景分析报告

《2026-2032年中国互联网+航空物流行业市场发展潜力及投资前景分析报告》共七章,包含我国互联网+航空物流商业模式创新优秀案例剖析,我国互联网+航空物流行业市场投资机会及建议,我国大型企业互联网+航空物流投资布局分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国航空物流行业市场现状及未来发展对策分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国航空物流行业产业链分析:未来下游需求将逐渐回暖[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)