维生素是人和动物为维持正常的生理功能而必须从食物中获得的一类微量有机物质,在人体生长、代谢、发育过程中发挥着重要的作用。维生素既不参与构成人体细胞,也不为人体提供能量。

维生素是维持身体健康所必需的一类有机化合物。这类物质在体内既不能是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。

中国维生素单个品种的集中度比较高,大多数细分品种前三厂家的总市场份额在85%以上,泛酸钙、维生素A、B1、B6、B12和维生素C等产品供应格局稳定或者集中度提高,缺少新进入者参与市场竞争,如泛酸钙、维生素A、B1和维生素B12格局稳定,厂家开工率高;维生素B6生产厂家相对略多,但天新药业的全球市场份额为60%;维生素C厂家数量较多,但厂家间的竞争策略发生变化,集中度也有提高的趋势。

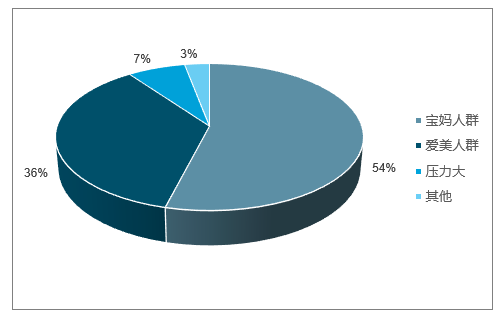

有调查统计显示,维生素行业的最终消费者诉求以女性为主,女性对维生素的关注度与男性比例大约为7:3,其中宝妈的关注诉求最为旺盛。

我国维生素终端消费诉求统计(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国维生素A行业市场监测及未来前景预测报告》

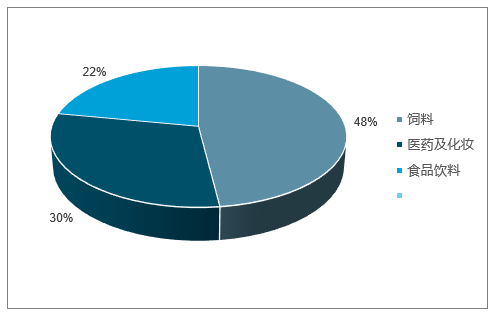

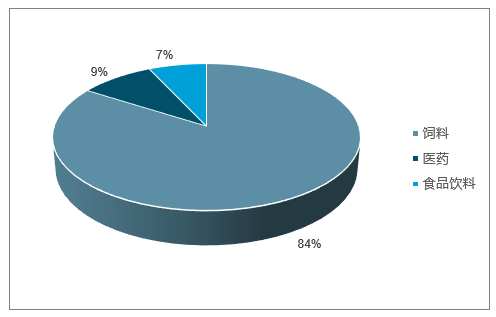

维生素行业下游需求主要集中在食品饮料,医药化妆品,饲料添加剂三个领域,其中维生素在饲料中的应用比例最大达48%,医药化妆和食品饮料需求分别占比30%和22%。由于维生素在饲料成本中占比不足2%,因此饲料行业对其价格敏感度较低,下游需求具有一定刚性。

维生素行业下游应用领域分布

数据来源:公开资料整理

一、维生素A竞争情况分析

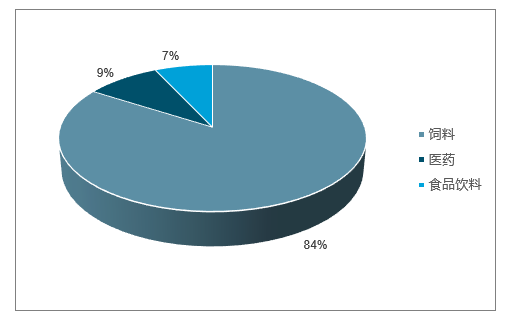

维生素A是一种脂溶性维生素,又称视黄醇或抗干眼病因子,是构成视觉细胞中感受弱光的视紫红质的组成成分,其化学式为C20H30O。维生素A具有维持正常视觉功能,其是维持骨骼正常生长发育、促进生长与生殖必不可少的重要化合物。维生素下游主要用于饲料添加剂,占其下游比例超过80%,其余应用领域还包括医药级食品等。

由于维生素A合成工艺复杂,技术壁垒高,中小企业难以进入,全球产能基本集中在新和成、帝斯曼、巴斯夫、浙江医药、安迪苏和金达威6家供应商手中,呈现寡头垄断格局,行业CR4高达78%。供需方面,2018年全球维生素A总产能约为3.7万吨,需求约2.7万吨,需求/产能比约为73%,处于相对紧平衡状态。

全球维生素A主要厂商产能

公司 | 维生素A产能(吨/年) | 地理位置 | 上游中间体 | 生产工艺 | 新增产能 |

新和成 | 10000 | 浙江 | 自配 | 罗氏C14+C6 | 此前产能6000吨,17年底扩至10000吨 |

帝斯曼 | 7500 | 荷兰等 | 外购 | 罗氏C14+C6 | - |

巴斯夫 | 6000 | 德国等 | 自配 | BASFC15+C5 | 1970年建厂。新增1500吨(280万单位),预计2020年投产 |

浙江医药 | 5600 | 浙江 | 外购 | BASFC15+C5 | 2018年春节1000吨油(280万单位)调试完成,旧产线600吨油(200万单位,2005年投产)关闭 |

安迪苏 | 5000 | 法国等 | 外购 | BASFC15+C5 | - |

金达威 | 2900 | 福建 | 外购 | 罗氏C14+C6 | 新增产能800吨/年(250万IU/g),预计2021年投产 |

数据来源:公开资料整理

维生素A下游分布

数据来源:公开资料整理

维生素A全球产能分布格局

数据来源:公开资料整理

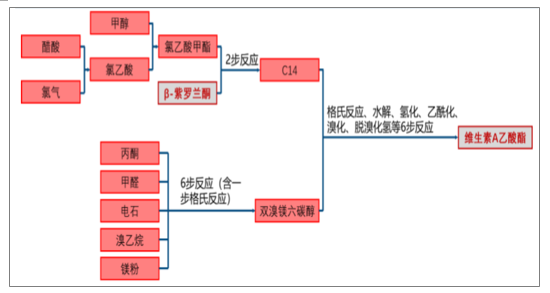

二、维生素A的生产工艺:工艺路线复杂技术壁垒高,柠檬醛为关键中间体

维生素A虽然可从动物组织中提取,但资源分散、步骤繁杂、成本高,目前维生素A主要依靠化学合成。维生素A的工业生产主要有Roche(C14+C6)和BASF(C15+C5)两条合成工艺路线。

Roche合成工艺的优点是技术较成熟、收率稳定、各反应中间体的立体构形比较清晰、不必使用很特殊的原料,但其缺陷是需要使用多达40种原辅材料,反应步骤较多因此整体收率较低,同时需要使用干盐酸气体(气体HCl),必须解决加压下的设备腐蚀问题。目前Roche合成路线是维生素A的主要合成方法,帝斯曼、新和成、金达威均采用Roche合成工艺路线。

BASF合成工艺明显的优点是反应步骤少、工艺路线短、收率高。但BASF合成工艺中核心技术难点是Witting乙炔化反应,该反应要求在低温、无水等严苛条件下进行。经过长时间的研究改进,巴斯夫公司成功实现了氯苯、金属钠、三氯化磷在甲苯中的反应,使得高放热的Witting缩合瞬间完成,并成功的回收套用。然而由于三苯基膦价格较高,通常需再生使用,而三苯基膦再生过程中通常需使用剧毒的光气,这对工艺和设备提出苛刻的要求。目前,巴斯夫、浙江医药、安迪苏采用该合成方法。

维生素A不同合成路线的优缺点

- | 优点 | 缺点 |

RocheC14+C6 | 成熟、收率稳定、不使用非常特殊原料 | 反应步骤较长收率较低、需使用HCl气体,必须解决加压下设备腐蚀问题 |

BASFC15+C5 | 反应步骤少、工艺路线短、收率高 | Witting反应条件苛刻、三苯基膦价格较高,再生过程通常需使用光气 |

数据来源:公开资料整理

维生素A生产工艺:Roche法(C14+C6)

数据来源:公开资料整理

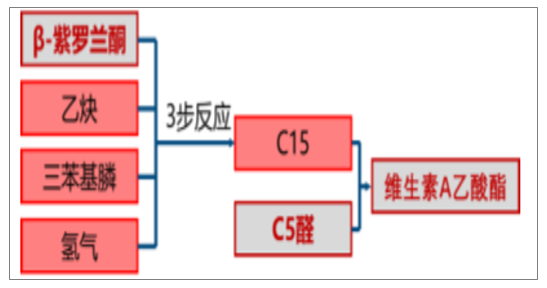

维生素A生产工艺:BASF法(C15+C5)

数据来源:公开资料整理

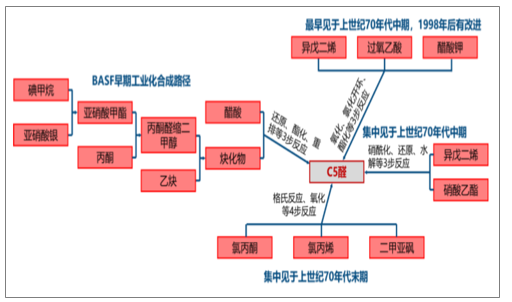

BASF法关键中间体C5醛合成方法

数据来源:公开资料整理

不论是Roche路线还是BASF路线,β-紫罗兰酮都是必需的关键中间体,而β-紫罗兰酮通常由柠檬醛制备,因此一般将柠檬醛视作维生素A合成的关键中间体(新和成由脱氢芳樟醇制备β-紫罗兰酮,化学合成上也可由甲基庚烯酮、异戊二烯等制备,但尚未有经证实的工业化生产)。虽然存在其他合成路径,但脱氢芳樟醇、柠檬醛的结构非常类似,均为开链单萜,柠檬醛也可由脱氢芳樟醇制备,因此将柠檬醛视作VA上游中间体具备代表性。

实际上维生素A及其中间体的合成属于有机化学学科中天然产物全合成(指由基础化工原料出发合成复杂的天然产物)方向中的萜类化合物(分子式为异戊二烯整数倍)全合成。

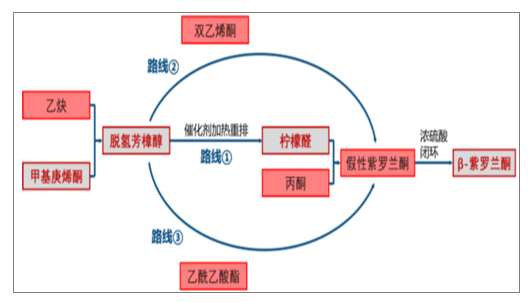

维生素A关键中间体β-紫罗兰酮合成方法

数据来源:公开资料整理

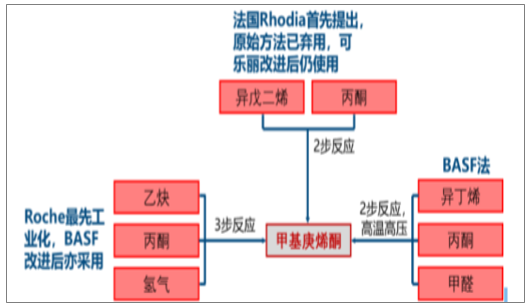

再向上游看,甲基庚烯酮是制备柠檬醛的关键中间体,而其合成方法包括Roche乙炔丙酮法、BASF异丁烯丙酮法以及Rhodia的异戊二烯丙酮法。新和成采用Roche法,BASF改进Roche法后亦有所采用,而BASF法优于需要高温高压反应,在技术难度和生产成本方面可能不具备优势。Rhodia法原始方法已被弃用,而可乐丽将其改进后仍继续使用。

β-紫罗兰酮关键中间体甲基庚烯酮合成方法

数据来源:公开资料整理

维生素A供给情况分析

无论采取何种合成工艺,维生素A合成过程均较为复杂,投资规模较大,进入门槛高,属于资金和技术高度密集的品种,规模化效应明显。因此目前维生素A行业基本没有新的进入者,在建的维生素A产能来自现有厂商。巴斯夫曾于2016年发布维生素A扩产计划,将在德国路德维希港一体化工厂投建一个1500吨/年(280万IU/g)维生素A工厂,工厂预计于2020年投产;金达威厦门年产800吨(250万IU/g)维生素A油项目正在建设中,该项目预计在2021年7月投产。虽然行业存在一定规模的新增产能,但均为原有寡头扩产,基本没有新进入者,行业寡头垄断的格局仍将维持。

在建维生素A产能

- | 维生素A产能 | 建设时间 | 投产时间 |

巴斯夫 | 1500吨/年(280万IU/g) | 2016年10月 | 2020年 |

金达威 | 800吨/年(250万IU/g) | 2019年1月 | 2021年 |

上游关键中间体柠檬醛方面,供应基本集中在BASF、新和成和日本可乐丽三家,另外印度厂商有小规模产能。BASF德国路德维希港的40000吨产能2017年因失火停产,直接导致了2017年底至2018年VA、VE的暴涨行情。2018年虽然德国产能已复产,但开工稳定性不佳,加之刚刚投产的马来西亚工厂也要经历一段时间的产能爬坡,导致柠檬醛的供应仍趋紧张。后续随着马来西亚工厂产能的逐步释放,预计柠檬醛供应将逐步得到保障。此外,国内万华化学已经突破了柠檬醛的生产技术,正在产业化过程中;浙江医药子公司来益生物早在2015年就投资6700万元上马柠檬醛产能,2018年3月起2000吨柠檬醛产能正式开工建设,后续预计国内柠檬醛产能将逐步增加。

全球化学合成柠檬醛产能

- | 产能/吨 | 地区 | 备注 |

BASF | 40000 | 德国路德维希 | 2017年发生事故后开工不稳定38000 |

马来西亚 | KuantanGebeng | 2018年初投产 | - |

新和成 | 8000 | 山东潍坊 | - |

可乐丽 | 5000 | 日本 | - |

KalpsutraChemicals | 不祥 | 印度 | - |

Rajkeerth | 不祥 | 印度钦奈 | - |

诺威生物 | 不祥 | 湖南新化 | 产品包括柠檬醛、紫罗兰酮等 |

秦盛生物 | 3000(β-紫罗兰酮) | 湖南临湘 | 2018年3月环评第一次公示 |

万华化学 | 0 | 山东烟台 | 柠檬醛技术已突破,产业化过程中 |

来益生物(浙江医药子公司) | 0 | 浙江绍兴 | 新投建2000吨产能2018年3月开工 |

数据来源:公开资料整理

四、维生素A需求情况分析

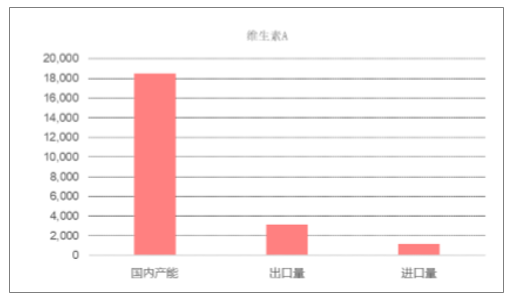

从2018年我国维生素A产能18500吨,出口量3116吨,进口量1201吨,出口量占产能的17%,净出口量占产能的10%,国内VA的产能消化以内需为主。

2018年维生素A进出口情况单位:吨

数据来源:公开资料整理

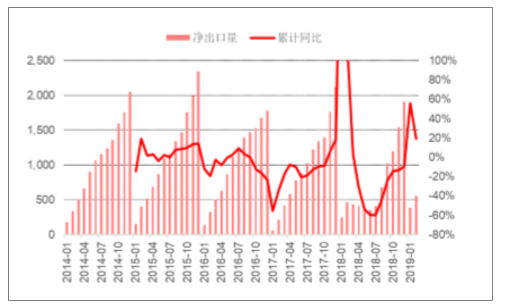

维生素A累计净出口量及同比单位:吨

数据来源:公开资料整理

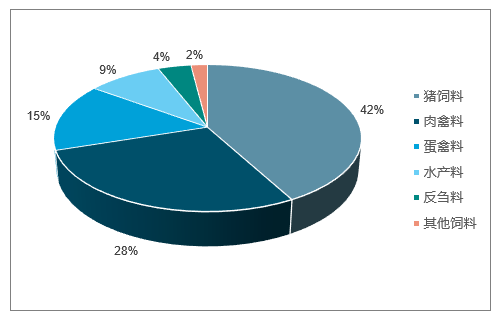

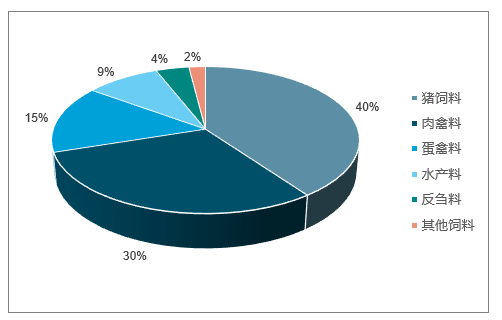

维生素下游84%用于饲料行业,而饲料行业中猪饲料占比约42%。根据帝斯曼发布的动物营养添加准则手册,其推荐的肉鸡、蛋鸡蛋鸭、猪饲料中维生素A的添加量平均值分别为12000、11167、10625I.U./kg。假设其他饲料中VA的添加量为上述添加量的平均值,结合饲料整体的消费结构和每种饲料中维生素A的添加量即可计算维生素A在饲料中的细分需求:据测算,维生素A的饲料应用中,猪饲料占比40%、肉禽饲料占比30%、蛋禽饲料占比15%。

维生素A下游分布

数据来源:公开资料整理

我国饲料消费结构

数据来源:公开资料整理

不同禽畜类饲料维生素添加量推荐平均值(以每kg风干饲料计)

种类 | VA | VD3 | VE | VK3 | VB1 | VB2 | VB6 | VB12 | 烟酸 | D-泛酸 | 叶酸 | 生物素 | VC | 胆碱 |

单位 | I.U. | I.U. | I.U. | mg | mg | mg | mg | mg | mg | mg | mg | mg | mg | mg |

肉鸡 | 12,000 | 4,500 | 108 | 3.5 | 2.8 | 8.0 | 5.0 | 0.027 | 68 | 15 | 2.3 | 0.33 | 150 | 533 |

蛋鸡和蛋鸭 | 11,167 | 3,500 | 39 | 3.1 | 2.4 | 6.0 | 4.4 | 0.023 | 47 | 13 | 1.3 | 0.14 | 133 | 333 |

育肥猪 | 10,625 | 1,700 | 103 | 5.1 | 3.1 | 10.4 | 5.1 | 0.048 | 44 | 36 | 1.6 | 0.29 | 188 | 338 |

数据来源:公开资料整理

维生素A饲料端需求拆分

数据来源:公开资料整理

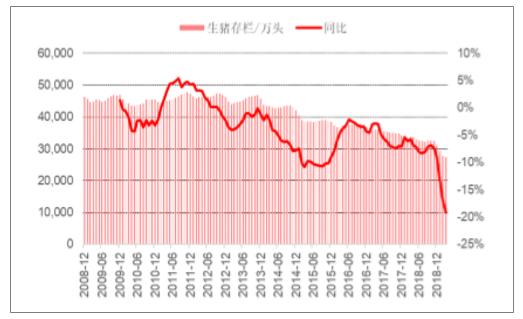

国内生猪存栏量及同比

数据来源:公开资料整理

维生素A约84%用于饲料,而用于饲料的维生素A约40%用于猪饲料,由此计算维生素A整体约34%用于猪饲料。受非洲猪瘟影响,近期我国生猪存栏量出现大幅下滑,至2019年3月末,生猪存栏量同比降幅已经高达19%,据此计算非洲猪瘟对维生素A需求端影响约6.5%。

五、维生素A价格走势分析

由于全球维生素A市场呈现寡头垄断格局,其在下游饲料中成本占比又极低,因此维生素A企业定价权相当强。供给端一旦出现收缩,价格弹性较大。

近年来维生素A价格经历了4轮较大幅度的上涨,均为供给端收缩所导致:①2014年3月12日,BASF德国工厂发生火灾,3月19日发布不可抗力,维生素A价格由140元上涨至200元,由于不可抗力持续时间较短,VA价格涨幅有限。②2016年初,由于DSM停产检修,维生素A价格出现大幅上涨,检修始于2015年12月,原计划2016年2月复工,但最终复工延迟1个月,VA价格由95元上涨至320元。③2017年维生素A创纪录暴涨,主要为供给端双重影响的叠加:2017年8月开始,浙江地区面临第四轮环保督查,维生素A供给出现缩减,价格首先由147.5元上涨至530元,此时行业库存水平已经较低。在此基础上BASF德国工厂发生火灾事故,对柠檬醛、VA、VE、香精香料等产品宣布不可抗力,由于BASF柠檬醛产能占全球比重高达约60%,此次事故使维生素A供给出现大幅度收缩,而此前由于国内环保督查影响,行业库存已经较低,最终造成维生素A价格暴涨至1400元以上。④2018年底,BASF供应再出现缩减,此次供应缩减情况缺少详细公开资料披露,但维生素价格由252.5元上涨至525元。

近年来维生素A历次涨价情况

- | 涨价原因 | 停产时间 | 复产时间 | 维生素A价格变动 |

2014 | BASF德国工厂火灾 | 3月19日发布不可抗力,火灾发生于3月12日。 | 4月15日解不可抗力 | 140→200 |

2016 | DSM停产检修 | 2015年12月停产检修 | 2016年3月复工 | 95→320 |

2017 | 浙江地区第四轮环保督查 | 2017年8月 | - | 147.5→530 |

2017 | BASF德国工厂火灾 | 2017年11月10日发布不可抗力,火灾发生于10月31日 | 2018年7月2日 | 530→1425 |

2018 | BASF供应量缩减 | - | - | 252.5→525 |

2019 | 价格长期下跌,经销商库存低,生产商联合提价;DSM瑞士工厂因废水处理菌种被污染开工不畅。 | - | - | - |

数据来源:公开资料整理

2010年-2019年维生素A价格波动情况

数据来源:公开资料整理

当前VA行业CR4已经高达78%,寡头垄断格局进一步稳固,判断维生素A价格已经进入新时代,300元附近已经成为新的底部区域。VA价格在2018年底至今持续下跌,预计经销商库存低位,而近年来行业集中度的提高使寡头的议价能力得到了大幅提升,4月9日价格降至285元/kg后,4月10日VA厂家集体停报,价格快速反弹,在DSM停产前最终稳定在365元/kg附近。VA行业在经历供给侧改革和BASF事故之后已经进入新时代,300元附近已经成为新的价格底部区域,实际上在BASF事故之后,VA价格处在300元以下的时间从未持续超过1个月。

4月25日市场消息称帝斯曼瑞士工厂因废水处理的菌种被污染而停产2-3月,期间VA产品停报停签。受此消息影响VA报价由360-390元/kg上涨至370-400元/kg。DSM维生素A有瑞士和上海两个生产基地,上海基地具备维生素A油产能600吨、维生素A粉产能1560吨,由此推算瑞士基地维生素A产能约4000吨左右,占全球维生素A总产能约10%。虽然猪瘟肆虐对需求端产生一定影响,但据测算,VA下游约34%用于猪饲料,国内生猪存栏同比下滑19%的情况下对国内VA需求端的影响约6.5%,放眼全球则影响预计小于4%,需求端缩减远小于DSM停产对供给侧的影响,此次DSM停产将带来VA价格的进一步上涨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国维生素A行业市场发展态势及未来趋势研判报告

《2024-2030年中国维生素A行业市场发展态势及未来趋势研判报告》共八章,包含中国维生素A产业链结构及全产业链布局状况研究,中国维生素A行业重点企业布局案例研究,中国维生素A行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询