食品饮料行业的发展分成三个阶段:扩容式增长阶段,结构性增长阶段和挤压式增长阶段。

扩容式增长阶段:顾名思义就是有产品不愁卖,市场容量不断扩大。研究食品行业有两个节点,1978年作为一个研究节点,1978年的食品工业产值是400多亿,有的人喜欢从1992年开始研究,92年是食品工业产值是3044亿。当时正好中国打开国门引进国外的机器设备。

其实从78年到2008年这段时间是食品饮料行业扩容式增长阶段,因为到2017年食品行业的总产值达到12万亿,大家可以想一下,从78年到17年,食品工业总产值翻了几百倍。

所以在这个阶段只要你从事食品加工行业,有产品、多建设工厂,市场容量能够很快扩大。现在许多大的品牌,比如伊利、娃哈哈,实际上都是在这个阶段奠定的基础,成长起来的。

结构性增长阶段:结构性增长顾名思义就是符合需求的品类增长。08年之后,结构性增长阶段的表现比较典型了,比如说像以饮料为例,当时像碳酸饮料,大家已经意识到不健康销量停滞或者下滑。但是像一些中国风的饮料,像凉茶、核桃乳,在这个阶段高速增长。

08年之后,整个食品饮料行业进入了结构性增长阶段。挤压性增长阶段:挤压性增长阶段,其实目前如果来看整个大食品行业还没有到这个阶段,但是有些类别已经进入了挤压式增长阶段。

所谓挤压式增长就是整个大市场的增长速度放缓,你要增长就把别人的市场抢占了,把别人口袋的钱,掏在自己口袋里头来。比如说典型的像啤酒行业进入了挤压式增长阶段。

食品饮料行业有的细分门类,进入了挤压式增长阶段,比如像乳制品,这两年的常温酸奶,比如说安慕希快速增长,实际上在快速增长过程中也挤压了莫斯利安的市场。

2015年开始食品行业出现了拐点,从高速增长期进入了低速增长期,表现的特征就是一些领导品牌,一些老大哥的品牌销量出现了大幅下滑,甚至有的大单品出现了百分之二十、百分之三十下滑的幅度,所以基于对产业周期的分析,消费换代渠道变化的分析,糖烟酒周刊在2015年底提出来:食品饮料行业进入重构期,把2016-2020年称为整个食品饮料行业重构的关键时期。

未来我觉得食品饮料行业有的门类将陆续进入挤压式增长阶段,资本的作用会越来越重。

食品饮料分板块年度收益率分析

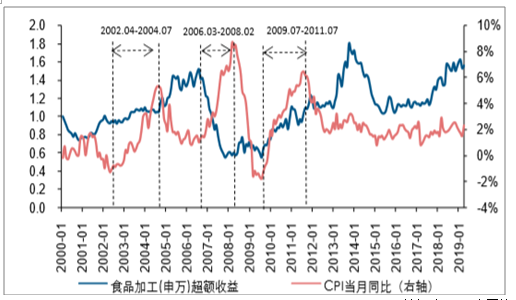

复盘了 2000 之后的三轮 CPI 提升过程中,食品饮料板块超额收益和 CPI 的关系:

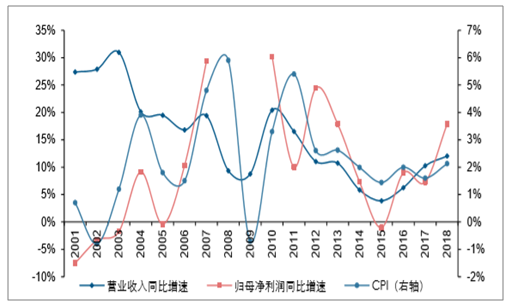

2002.04-2004.07:CPI 从最低点-1.3%提升至 5.3%,白酒超额收益不明显,食品加工 略实现超额收益; 2006.03-2008.02:CPI 从最低点 0.8%提升至 8.7%,白酒超额收益明显,食品加工跑 输大盘; 2009.07-2011.07:CPI 从最低点-1.8%提升至 6.45%,白酒和食品加工超额收益均较明 显。

白酒超额收益与 CPI 关系

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国食品饮料行业市场供需预测及发展前景预测报告》

食品加工超额收益与 CPI 关系

数据来源:公开资料整理

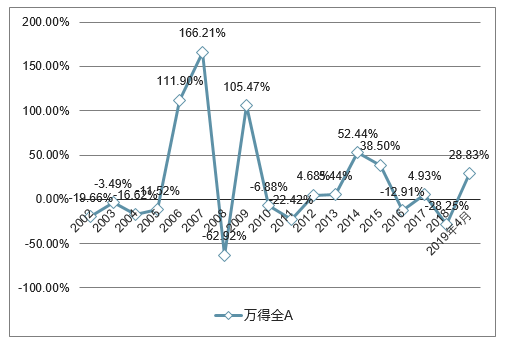

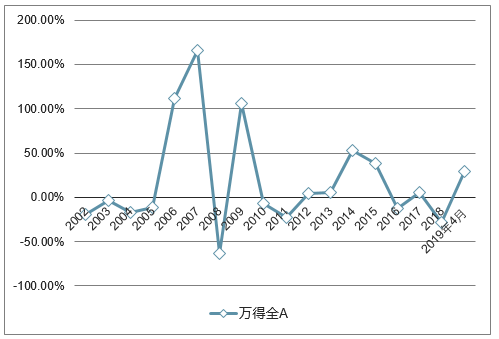

食品饮料分板块年度收益率(相对于万得全A)

数据来源:公开资料整理

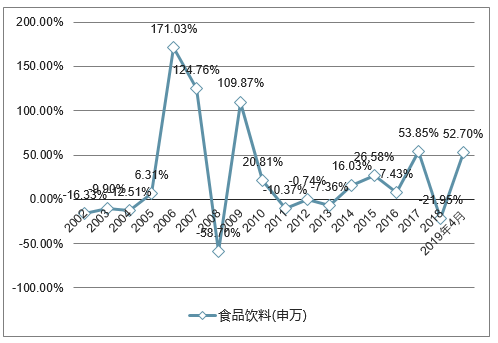

食品饮料分板块年度收益率

数据来源:公开资料整理

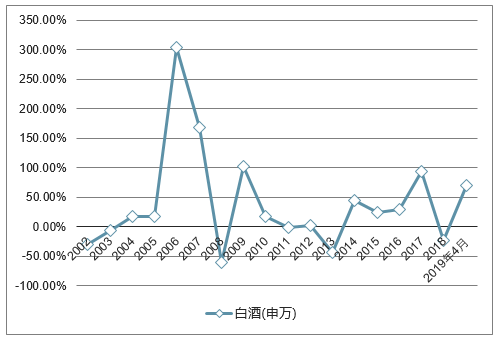

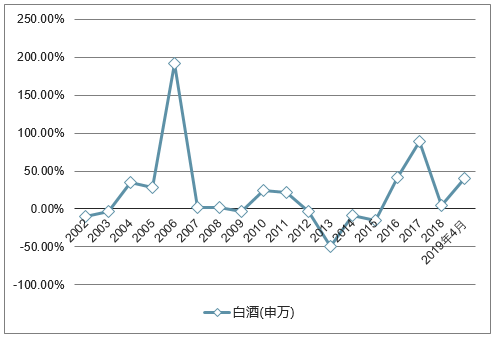

白酒(申万)年度收益率

数据来源:公开资料整理

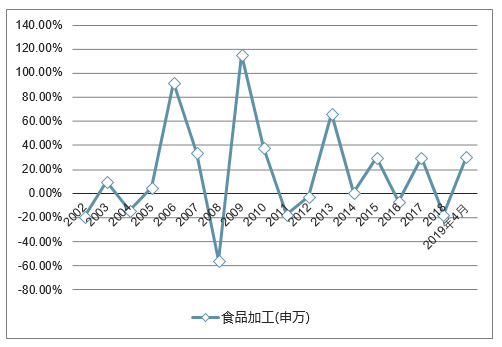

食品加工(申万)年度收益率

数据来源:公开资料整理

食品饮料板块超额收益(相对于万得全A)

数据来源:公开资料整理

食品饮料(申万)超额收益(相对于万得全A)

数据来源:公开资料整理

白酒(申万)超额收益(相对于万得全A)

数据来源:公开资料整理

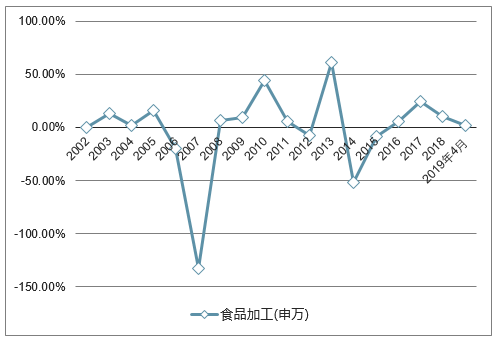

食品加工(申万)超额收益(相对于万得全A)

数据来源:公开资料整理

二、历史上每轮 CPI 抬升周期均伴随食品饮料板块的普遍提价

2006 年至今,我国经历过两次较为明显的 CPI 抬升周期,分别为 2007-2008 年、 2010-2011 年。在这一期间,食品饮料板块总体呈现出普遍提价的趋势,其中大众品行 业的集中提价时点分别为2008年、2011年、2018年;白酒的提价周期主要为2006-2012 年、2016 年至今。总体来说,大众品提价周期与 CPI 相关性较强(体现出与民生的高 相关性),而白酒的价格周期则由其自身周期决定,与 CPI 周期相关性相对较弱。

食品饮料子行业主要提价信息汇总(不完全统计)

子行业 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

白酒(以茅台、五粮液为例) | √ | √ | √ | - | √ | √ | √ | - | - | - | √ | √ | √ |

乳制品 | - | √ | √ | - | - | √ | - | √ | - | - | - | √ | √ |

调味品 | √ | - | √ | - | - | √ | - | - | √ | - | - | √ | - |

啤酒 | - | - | √ | - | - | √ | - | - | - | - | - | - | √ |

肉制品 | - | - | - | - | - | √ | - | - | - | - | - | - | √ |

休闲食品 | - | - | - | - | √ | - | √ | - | - | - | - | √ |

数据来源:公开资料整理

三、白酒行业由自身的周期决定,CPI 或加强价格周期

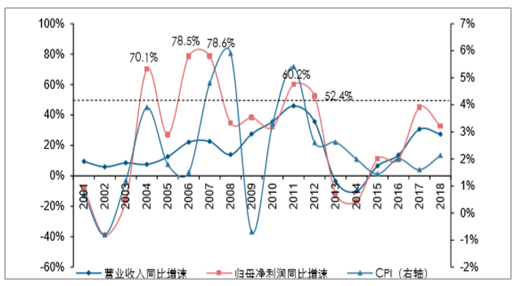

白酒自身周期取决于茅台的价格周期和整个行业的渠道库存周期,从历史看茅台市场价 格与行业增速存在较高的相关度。2003 年至 2011 年前后,白酒行业收入、利润增速整 体呈提升态势,且维持在较高水平,同期茅台终端价从 300 元左右上涨至 2000 元以上; 受政策调整影响,2013-2015 年行业增速和茅台价格均出现大幅度下降;2016 年以后, 大众消费需求逐步崛起带动白酒行业增速、茅台价格回升,茅台价格与行业增速存在较 强的正相关性。

CPI 或强化白酒的价格周期,但是白酒价格周期更多是由其自身的周期决定。2003-2011 年白酒行业处于自身的景气周期,此期间白酒行业上市公司利润增速超过 50%的年份分 别是 2004、2006、2007、2011、2012 年,三次利润增速提速均是处于 CPI 抬升周期, CPI 或强化白酒的价格周期,CPI 向上过程中,白酒行业提价能力较强,利润弹性较大。 但是 2017 年 CPI 向下过程中,白酒行业利润增速依旧接近 50%,所以白酒行业的价格周期除了和 CPI 有一定相关性之外,更多的是由自身的周期决定。

白酒行业营业收入、利润同比增速和 CPI 关系

数据来源:公开资料整理

白酒行业营业收入、利润同比增速和茅台零售价格关系

数据来源:公开资料整理

从各线白酒行业表现看一线白酒业绩确定性相对较强,二线、三线和四线利润弹性较大, 和二三四线基数相比较小也有关系。一线白酒和其他价格段相比,品牌力最强,竞争格 局最好,在 CPI 周期向上时提价能力最强,同时茅台的收入和利润增速均快于行业整体。

所以白酒行业在 CPI 预期抬升背景下,提价能力强,同时品牌力和格局最好的 一线白酒业绩确定性好于其他价格段,同时龙头优于整体。

四、CPI 预期抬升,大众品竞争格局好的行业核心受益

大众品盈利能力和 CPI-PPI 剪刀差相关

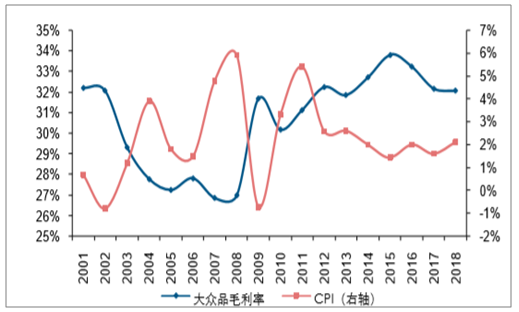

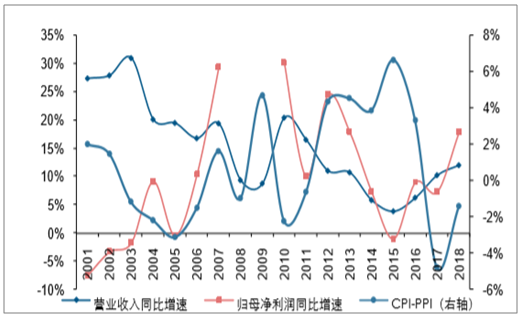

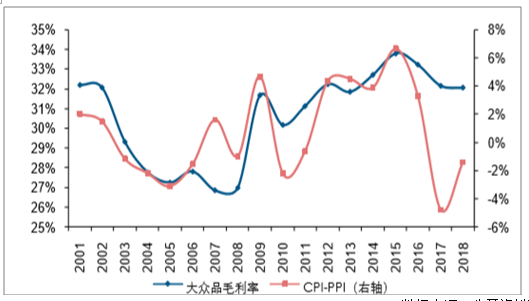

大众品盈利能力和 CPI-PPI 的剪刀差相关。大众品的盈利能力并没有和 CPI 表现出比 较强的相关性,尤其是 2002-2004 年 CPI 提升过程中,大众品盈利能力出现下滑,在 2012-2015 年 CPI 下降周期,大众品盈利能力出现提升。主要是由于大众品提价属于成 本驱动型,盈利能力是由 CPI-PPI 的剪刀差决定的,大众品普遍享受 CPI-PPI 的剪刀差 红利,2010-2015 年大众品盈利能力持续提升,主要是由于 CPI-PPI 持续扩大,2016 年 PPI 提升明显,大众品成本端承压,毛利率出现下滑。

大众品收入、利润增速和 CPI

数据来源:公开资料整理

大众品毛利率和 CPI

数据来源:公开资料整理

大众品收入、利润增速和 CPI-PPI

数据来源:公开资料整理

大众品毛利率和 CPI-PPI

数据来源:公开资料整理

CPI 预期抬升,竞争格局好的行业提价能力强

1) 大众品龙头提价往往是成本驱动型。从历史上看大众品龙头往往是在成本上涨时, 通过提价来转嫁成本的压力,比如 2011 年成本普遍出现上涨,伊利、青啤、洽洽 等均在 2011 年进行了提价,2016 年底 PPI 上涨明显,部分通用成本上涨明显, 2017 年部分子行业进行了直接提价(如调味品、榨菜等),或者是通过产品结构升 级等方式进行了间接提价(如乳制品等)。以涪陵榨菜为例,2014 年、2017 年青 菜头价格出现明显上涨,为了转嫁成本的压力均进行了提价。

2) 提价往往带来毛利率的提升。大众品龙头普遍出现提价是在 2010 和 2011 年,2011 年和 2012 年大众品龙头的毛利率普遍出现了上台阶的情况,大众品的提价一般是 滞后于成本上涨,所以成本上涨初期毛利率会受损(如 2013 年洽洽成本上涨明显, 但是提价滞后于成本上涨,2013 年洽洽毛利率同比下滑 3pct 左右),提价之后毛 利率恢复,且后续随着成本下降,但是单价一般不会下降,毛利率会继续提升。

3) 提价能力的强弱取决于竞争格局。大众品龙头中榨菜、海天、双汇、洽洽、桃李、 安琪、承德露露竞争格局均比较好,从历史上提价来看,榨菜和海天的提价能力最 强,且基本每次提价在转嫁成本的同时也会提升盈利能力,双汇、洽洽的格局虽然 很好,但是过去几年由于产品老化,需求疲软,所以提价能力相对较弱。洽洽在 2017 年完成了老产品的升级,2018 年对瓜子产品进行了提价,实现了定价权的回 归。

主要大众品龙头单价增速、单吨成本增速及毛利率变动

- | 伊利股份(液态奶)单价增速 | 伊利股份(液态奶)成本增速 | 伊利股份(液态奶)△毛利率 | 海天味业(酱油)单价增速 | 海天味业(酱油)成本增速 | 海天味业(酱油)△毛利率 | 涪陵榨菜单价增速 | 涪陵榨菜成本增速 | 涪陵榨菜△毛利率 | 青岛啤酒单价增速 | 青岛啤酒成本增速 | 青岛啤酒△毛利率 |

2011 | 8% | 2% | 4% | 3% | 6% | -1% | - | - | - | - | - | - |

2012 | 0% | -2% | 1% | 12% | 2% | 6% | 1% | 4% | -2% | - | - | - |

2013 | 3% | 0% | 2% | 0% | 5% | -3% | 0% | 0% | 0% | - | - | - |

2014 | 2% | 0% | 1% | 17% | 11% | 3% | -2% | 1% | -2% | - | - | - |

2015 | 1% | -4% | 3% | 3% | -2% | 2% | 1% | -2% | 2% | 3% | 4% | -1% |

2016 | 3% | 0% | 2% | 2% | -4% | 3% | 6% | 2% | 2% | 2% | -5% | 4% |

2017 | 1% | 3% | -1% | 5% | 1% | 2% | 16% | 10% | 2% | 0% | 2% | -1% |

2018 | 6% | 6% | 0% | 1% | -1% | 1% | 14% | -3% | 8% | 0% | 5% | -3% |

数据来源:公开资料整理

- | 双汇发展(肉制品)单价增速 | 双汇发展(肉制品)成本增速 | 双汇发展(肉制品)△毛利率 | 洽洽食品单价增速 | 洽洽食品成本增速 | 洽洽食品△毛利率 | 桃李面包(面包)单价增速 | 桃李面包(面包)成本增速 | 桃李面包(面包)△毛利率 | 承德露露单价增速 | 承德露露成本增速 | 承德露露△毛利率 |

2012 | 5% | -11% | 14% | 0% | -3% | 2% | 4% | -3% | 5% | - | - | |

2013 | -1% | -4% | 3% | 3% | 8% | -3% | 0% | 1% | 0% | 0% | 0% | 0% |

2014 | -1% | -3% | 1% | 0% | -4% | 3% | 0% | 1% | -1% | -1% | -6% | 3% |

2015 | -2% | -8% | 5% | 0% | -2% | 2% | 2% | -1% | 2% | 2% | -1% | 2% |

2016 | -2% | -1% | 0% | 7% | 9% | -1% | 1% | -1% | 2% | 1% | 0% | 0% |

2017 | 2% | 3% | -1% | 0% | 1% | -1% | 2% | 0% | 2% | 7% | 0% | 3% |

2018 | 1% | 2% | 0% | 6% | 4% | 1% | 2% | -2% | 2% | 14% | 6% | 4% |

数据来源:公开资料整理

CPI 预期抬升,大众品提价底气更足,提价能力的强弱主要取决于竞争格局和定价权。 利润率长期由竞争格局决定,由于中短期大众品提价主要是成本驱动型,因此 CPI-PPI 影响大众品中短期毛利率。2016 年底至 2017 年 PPI 的高企,导致大众品毛利率承压, 2018 年大众品主要企业陆续完成提价,2019 年在提价红利以及部分成本如包材回落预 期下利润率有望提升。

五、食品饮料行业未来发展趋势分析

2018年、2019年的时候,看到食品饮料行业又出现了一些新的变化,我把变化总结成2019年食品饮料行业进入新的平衡期。

一个是大企业和中小型创新企业的平衡。在2015年的时候,食品老行业从高速增长期进入低速、中低速增长期,对大企业的挑战是比较大的。刚才讲到几个巨头企业在2015年都出现了不同程度的下滑。

在2018年底和2019年来看,大企业和中小企业重新站到了一个平衡线上,小企业依靠它的创新抓碎片人群,大企业依靠他综合能力,比如说伊利800亿的销售规模,海陆空综合作战,大企业和中小企业又占到了新的平衡点上,大企业对新营销、新传播的应用也越来越广,比如说六个核桃也在抖音上拍了视频进行传播,爱心传播做得也越来越好。

还有线上线下的平衡。5年前确实是线上红利期,线上的流量非常大,所以成就了很多线上的品牌。在18年大量的线上品牌开始线下滑,比如说三只松鼠也开始在线下开店加速铺货,一些电商的巨头像阿里京东也开始和与实体零售紧密结合。

出现线上线下平衡的一个关键因素,就是流量的入口发生了变化。

把消费需求迅速转化成产品和服务,有的转化不了,有的转化的过慢,所以说新制造考验的是企业的一体化创新能力,发现需求,迅速把需求转化成产品和服务的能力。

这个可能就涉及到食品饮料行业经销商的一些变化,因为食品饮料经销商起点相对的比较低,都是八十年代、九十年代从过去的草根阶层,转型做商贸的,让整个经销商的层级在不断拉伸。

80年代把经销商称为座商,90年代把经销商称为行商,00年之后,随着现代通路的崛起,经销商要做终端的服务工作,出现了终端运营商。这几年经销商有一个感受,就是我好像终端铺货铺的也不错,但是产品的动销仍然不理想。

所以说食品饮料行业的经销商,新商业要进入第四个阶段,把这个阶段称为同城生活服务商。引导食品饮料行业的经销商要做同城生活服务商,就是过去你是卖产品的卖奶的、卖水的、卖酒的,现在你不只是卖产品的,而是要为下游提供服务的运营平台。

另外一个是消费掌控力,就是你要熟悉你所在区的消费者喜欢什么价位的产品,什么口味的产品,对当地的消费水平消费入口经常要有清晰的理解。

食品饮料行业是永不落幕的朝阳行业,食品饮料企业和经销商要做的就是跟上消费变化的步伐,以应变提升一体化的运作能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告

《2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询