1、固投数据相对稳定,基建、房建边际向上

2019年1-4月全国固定资产投资155747亿元,同比增长61%,受制造业拖累较1-3月增速下降02pct,但整体趋势维持相对稳定增速;其中基建与地产投资温和复苏,制造业继续回落。

固投累计值及增速

数据来源:公开资料整理

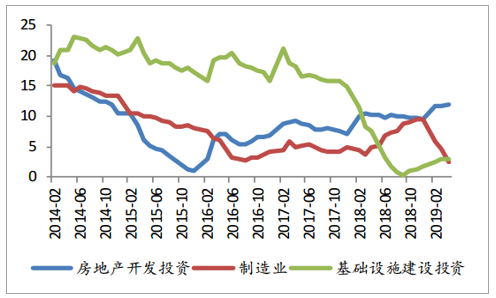

三大细分子行业投资增速

数据来源:公开资料整理

基建:托底作用显现,低基数效应下后续有望继续回升。

2019年1-4月,广义基建累计投资41万亿,同增30%,增速较前三个月微增01pct;狭义基建累计投资35万亿,同增44%,增速与前三个月持平。整体来看基建投资延续了温和复苏的态势。

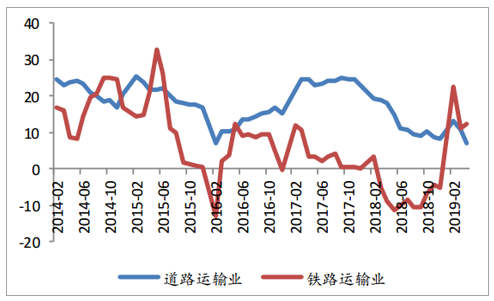

分项目来看,交通运输投资增速仍处领先位置,电力热力燃气及水利则略有增长。2019年1-4月,电力热力燃气/交通运输/水利环境投资累计同比增速分别为05%/65%/01%,较前三个月分别变动-02pct/00pct/01pct。交运细分项目中,道路和铁路运输业固投累计额增速较年初均有所回落,但铁路投资额增速仍处于近五年较高水平。

2018年4月后基建投资增速连续快速下滑,直至9月才出现反弹,因此5月-9月整体来看基数较低。前期基建补短板政策落地有望在投资数据有所反映,加上融资端数据仍较好,基建投资预计在二季度增速有望保持复苏态势。

基建主要项目投资增速

数据来源:公开资料整理

交运细分项目投资增速

数据来源:公开资料整理

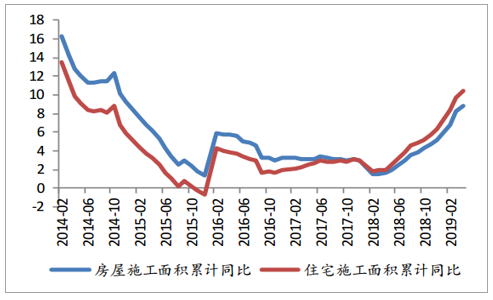

地产:投资增速保持韧性,后续施工或向竣工端转化

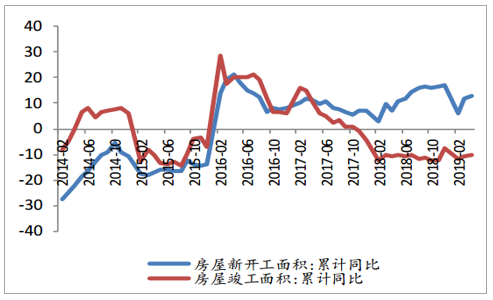

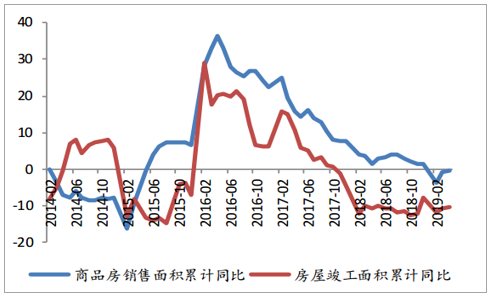

房地产开发投资34217亿元,同比增长119%,较1-3月增速提升01pct;1-4月房地产新开工、竣工增速剪刀差依旧较大,分别为131%、-103%,较前三个月分别变动12pct和05pct。一般来说,竣工滞后销售2-3年,滞后新开工1-2年。但近三年新开工增速均保持在7%以上,而竣工增速则趋势下行甚至呈现负增长。2018年竣工和新开工剪刀差逐渐扩大,我们认为这或与去年下半年融资收紧下,地产公司多采取预售政策,加快新盘开工,但在收到预售款后又因资金限制放慢施工进度有关,这一形势继续延续至今年一季度。今年以来地产公司融资边际相对向好,我们预计在地产施工面积增速继续保持增势的背景下,施工面积向竣工面积转化为大概率事件,2019年上半年竣工面积增速有望得到改善。

房地产开发投资完成额累计额及增速

数据来源:公开资料整理

地产新开工和竣工面积增速剪刀差扩大

数据来源:公开资料整理

地产竣工增速和销售增速近几年变化趋同

数据来源:公开资料整理

地产施工面积累计同比增速

数据来源:公开资料整理

2建筑行业业绩

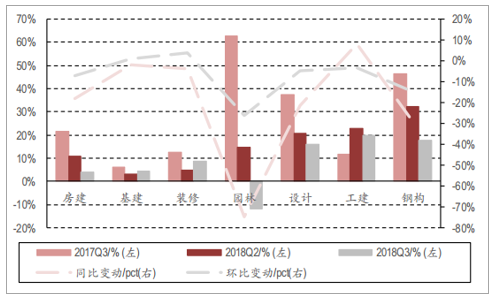

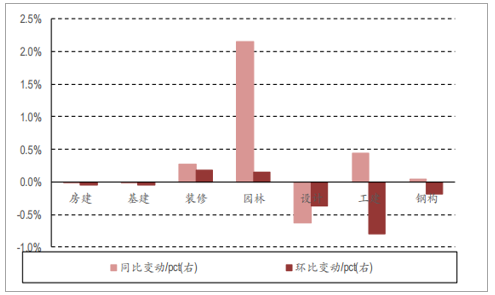

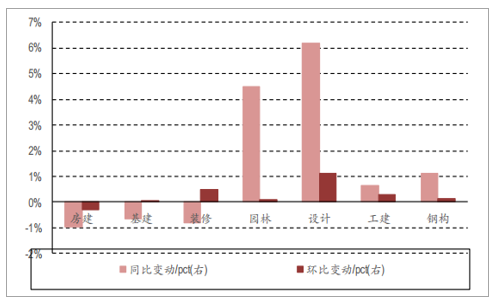

细分板块业绩普遍下滑,园林与钢构受行业性因素下滑明显:分细分行业来看,不同行业均有明显的业绩下滑。其中生态园林业绩下滑最为明显。在去杠杆影响下,依靠资金面进行扩张的园林板块资金遭遇瓶颈,业绩增速收到较大制约。营收同比增速从2017年三季度的6297%下降到2018年年中的1452%再下滑到2018年三季度的-1168%,同比增速累计下滑7465个百分点;利润同比增速从2017年三季度的7542%下降到年中的326%再下降到2018年三季度的-5931%,增速累计下滑13473个百分点。业绩同样下滑比较明显的是钢构行业,一方面2018年建筑工业化概念弱化,另一方面钢材由于供给侧改革也经历了价格的上涨,提升结构造价,钢构企业本身利润也被挤压。2017年三季度至2018年三季度,钢构行业累计营收增速下滑2898个百分点,利润增速累计下滑7411个百分点。其他板块工业建筑与基建、房建业绩表现相对较好:工业建筑业绩提升主要受益于上游行业由于供给侧改革盈利提升,进行产能臵换,固定资产投资额有所增加。基建宏观数据2018年下探明显,但主要上市公司业绩影响相对较小。从2017年三季度到2018年三季度,基建板块公司营收增速下滑164个百分点,利润增速提升696%个百分点;工业建筑板块营收增速提升820个百分点,利润增速减少983个百分点。房屋建筑板块受益新开工面积持续提升,2017年三季度至2018年三季度利润增速同比提升2632个百分点。

细分行业营收增速与变化情况

数据来源:公开资料整理

细分行业利润增速与变化情况

数据来源:公开资料整理

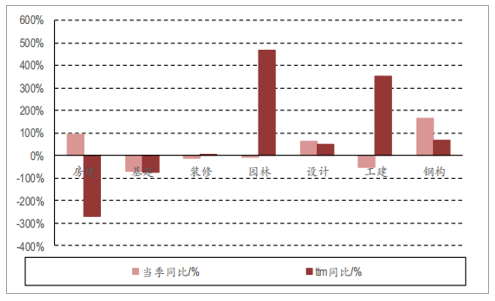

行业现金流有所分化,房间板块现金流下滑较为明显:细分行业现金流有所分化。累计最近四季度来看,房屋建筑板块现金流下滑明显,主要原因是房企资金趋紧,对建筑企业拖欠账款金额明显增加。这一点可以在房企融资中对应付施工款项数据得以印证。上市企业主要为房屋建筑企业龙头,议价能力方面稍微较高,预计全行业来看工程款拖欠现象将非常普遍。2018年园林与工业建筑现金流较好的主要原因是2017年行业数据基数较小导致高增长。

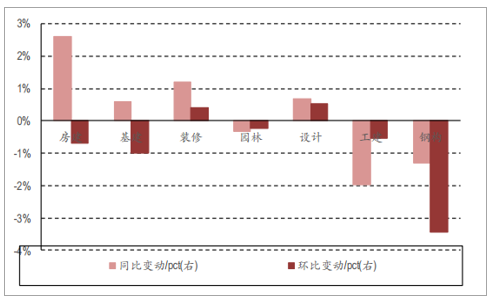

房建基建受上游材料价格影响较小,钢构企业毛利率下滑明显:行业盈利能力总体持稳,房建、基建、装修、设计的毛利率水平有所提升,园林、工业建筑以及钢结构板块毛利率有所下降。从上游行业的角度来看,我们认为钢构企业毛利率下滑的主要原因是钢材价格上涨挤压了行业利润空间,钢构企业直接受到冲击;同时钢构行业技术授权业务数量减少也是导致行业毛利率结构性下滑的原因。房建与基建板块同样面临着上游原材料价格上涨的问题,我们认为房建基建的主要上市公司为建筑大央企,上下游议价能力较强,多数合同为开口合同,因此受到上游冲击相对较小,毛利率相对稳定。

细分行业现金流变化情况

数据来源:公开资料整理

细分行业毛利率变化情况

数据来源:公开资料整理

园林与设计板块负债率提升,行业集中度有变:行业集中度全年变化不大,园林企业和设计行业有所变动。基建、房建等板块主要的企业为建筑大央企,市场占有率已经很高,行业竞争格局定型。园林行业受今年行业资金遭遇瓶颈,行业龙头融资渠道更广,存活空间更大,行业集中度上升;受此影响,园林板块行业负债率有明显提升。而设计行业由于近年上市企业增多,企业均处于扩张发展期,因此设计板块2018年以来有分散的趋势;同样由于新上市扩张,设计板块2018年以来负债率有较明显提升。

细分行业集中度变化情况

数据来源:公开资料整理

细分行业负债率变化情况

数据来源:公开资料整理

3行业经营现状

中长期信贷仍未见改善,未来地方政府有更多融资需求,资金面有望企稳回暖:从行业数据来看,建筑行业新签订单以及行业产值当前依然处于下行周期。基建补短板政策底从7月份出现以来,订单储备增加,批复到落地需要一到两个季度的时间。三季度订单数据并未见好转。

行业三季度订单尚未回暖

数据来源:公开资料整理

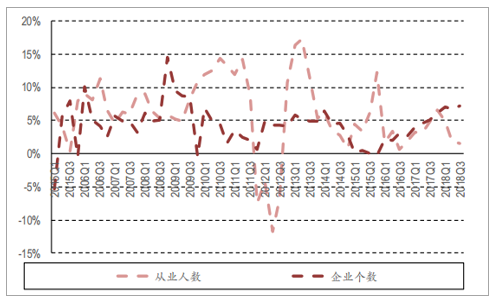

从业人员增速依然下降

数据来源:公开资料整理

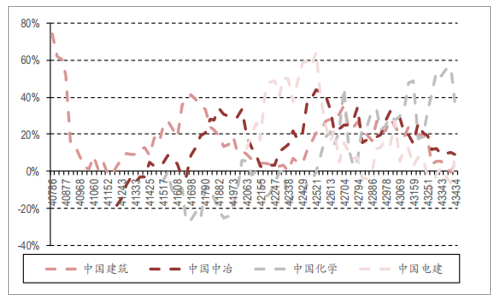

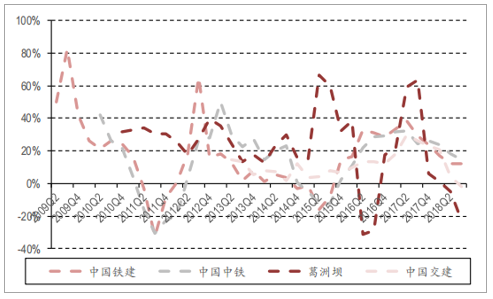

建筑大央企订单情况反映行业需求分化趋势:从中国交建、中国中铁、中国铁建、葛洲坝四大基建央企三季度订单来看,同样未见明显好转。但是从中国建筑、中国电建、中国化学、中国中冶四大建筑央企月度订单可以发现,中建与中电建11月份新签订单有小幅提升;中化与中冶新签订单有所下降。这表明石化、钢铁等上游企业受大宗商品价格回落影响,当前固定资产投资需求已经开始减少;而电力等基础设施建设领域固定资产投资需求有所复苏。

中建中电建订单有所提升

数据来源:公开资料整理

大基建三季度订单尚未回暖

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑涂料行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询