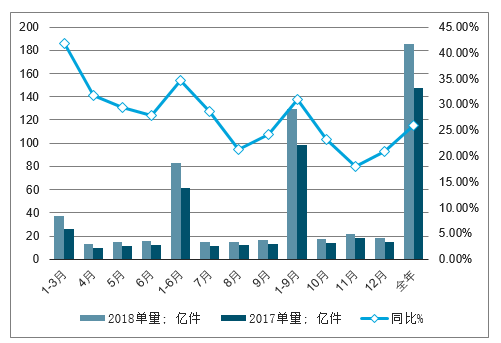

一、2018全年快递量同增26.6%,A股快递市占率提升至44.6%

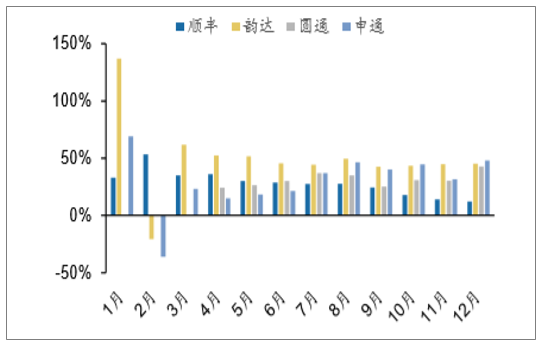

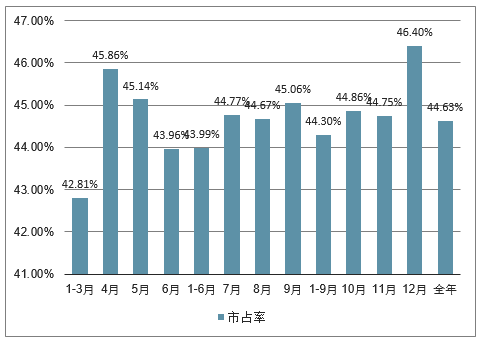

2018快递量增速保持平稳,行业集中度显著提升。邮政局公布数据显示:12月,全国快递量同增29%,为二季度以来增速最高月份。公司公告显示:顺丰、韵达、圆通、申通12月快递量分别同增12.24%、45.3%、42.93%、47.98%,四家公司的合计市占率从11月的44.8%提升至12月的46.4%。

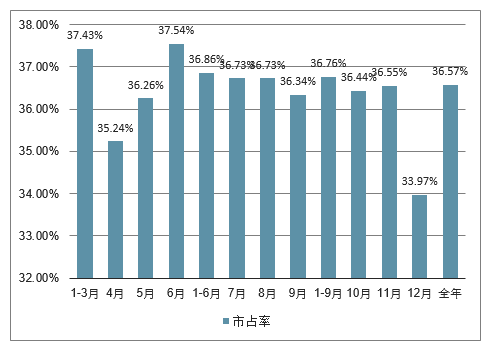

全年来看,快递量同增26.6%,较2017年放缓仅1.4pcts。根据每月公司公告数据统计:顺丰、韵达、圆通、申通2018全年快递量分别为38.69亿件、69.85亿件、66.65亿件、51.12亿件,分别同增26.77%、48.74%、29.61%、31.12%,四家公司的合计市占率从2017年的41.78%提升至44.63%。全年CR8为81.2,同比提升2.6pcts。

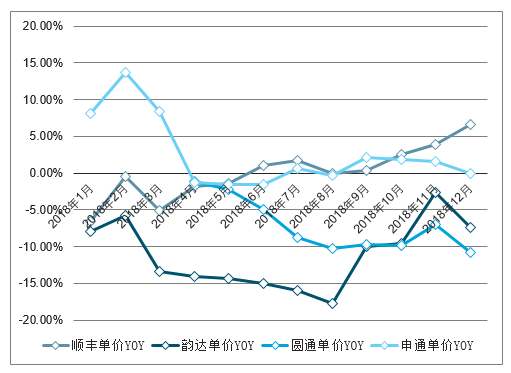

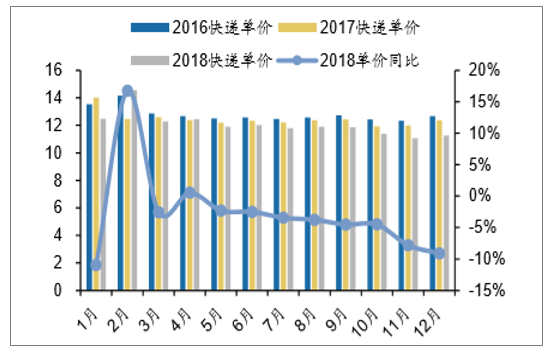

末端价同比降幅略扩大,龙头竞争逐步加剧。12月,全国快递单价同比下降9.1%,较11月降幅提升1.3pcts;其中,韵达、圆通、申通的总部单价同比增速分别为-7.34%、-10.81%和0%,降幅环比分别扩大了4.73pcts、3.8pcts和1.54pcts;考虑到申通收购加盟商并表,预计实际价格同比下降。剔除派费因素影响(假设派费与上半年持平),预计圆通、申通的单价降幅分别为11.99%和5.7%。

全年来看,全国快递单价同比下降3.78%,较2017年降幅扩大1.19pcts;其中,韵达、圆通、申通的总部单价同比增速分别为-11.64%、-6.13%和+1.68%(圆通、申通有口径变化因素),而顺丰全年单价同比变化为+0.19%。整体来看,2018年龙头价格竞争有所加剧。

2018年A股四家快递单月量同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递行业市场供需预测及投资战略研究报告》

2018年A股四家快递单月价格同比增速

数据来源:公开资料整理

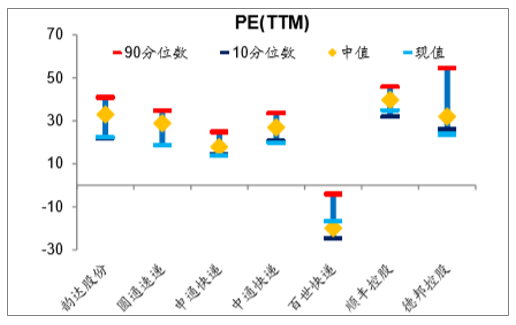

二、快递板块各公司PE(TTM)整体处于历史最低

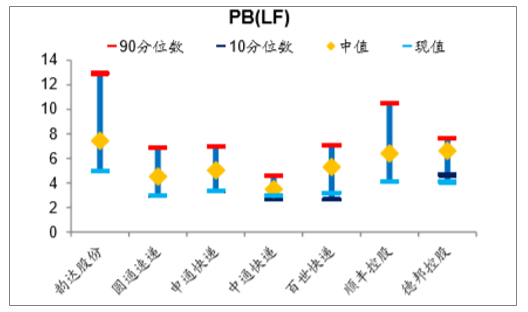

截至1月19日,快递板块各公司PE(TTM)整体处于历史最低位,其中韵达股份、圆通快递、申通快递、中通快递、德邦控股处于最低水平,百世快递、顺丰控股处于中值附近。截至1月19日,快递板块各公司PB(LF)整体均处于或接近历史最低水平。

快递板块各公司PE(TTM)整体处于历史最低位(截至1月19日)

数据来源:公开资料整理

快递板块PB(LF)均处于历史最低位(截至1月19日)

数据来源:公开资料整理

1、快递业务收入及业务量分析

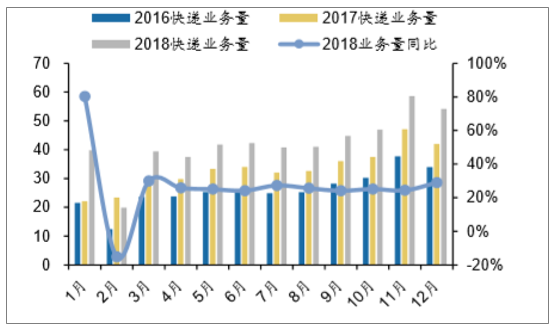

12月全行业快递业务收入为609.60亿元,同比增长17.28%;快递业务量为54.18亿件,同比增长28.99%。

快递业务收入(亿元)

数据来源:公开资料整理

快递业务量(亿件)

数据来源:公开资料整理

2、快递分类型收入及业务量分析

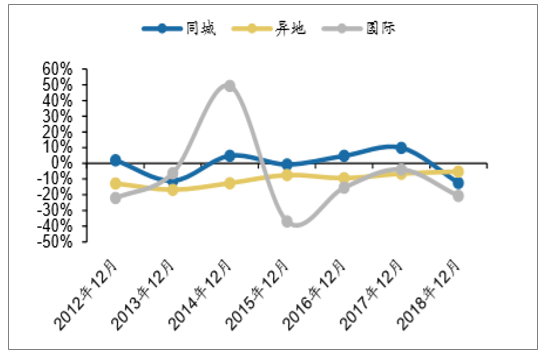

12月同城收入为86.10亿元,同增5.77%;异地收入为318.70亿元,同增25.18%;国际收入为53.70亿元,同减10.50%;

12月同城业务量为11.75亿件,同增20.73%;异地业务量为41.39亿件,同增32.03%;国际业务量为1.04亿元,同增12.86%。

快递分类型收入增速(%)

数据来源:公开资料整理

快递分类型业务量增速(%)

数据来源:公开资料整理

3、快递分类型平均单价分析

12月同城业务单价为7.33元,同减12.39%;异地业务单价为7.70元,同减5.19%;国际业务单价为51.65元,同减20.70%。

快递平均单价增速(元\%)

数据来源:公开资料整理

快递分类型单价增速(%)

数据来源:公开资料整理

4、快递公司量价与市场份额分析

12月,顺丰、韵达、圆通、申通单量同比增速分别为12.24%、45.30%、42.93%、47.98%,单价同比增速分别为6.59%、-7.34%、-10.81%、0.00%。剔除派费因素影响(假设派费与上半年持平),预计圆通、申通的单价降幅分别为11.99%和5.70%。

2018年,A股快递单量增速

数据来源:公开资料整理

2018年,A股快递单价增速

数据来源:公开资料整理

12月,顺丰+韵达+圆通+申通单量总计同比增长40.96%,市占率总计46.40%;CR8剔除顺丰、韵达、圆通、申通后单量同比增20.90%,市占率总计33.97%。

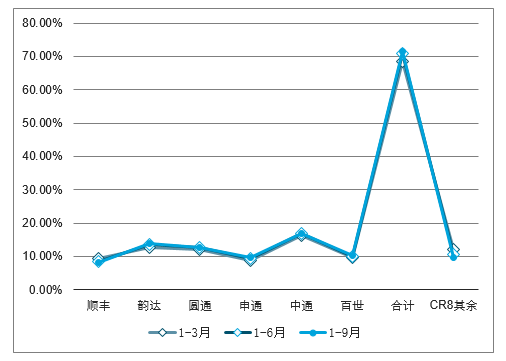

1-9月,顺丰+韵达+圆通+申通+中通+百世单量总计同比增长32.45%,市占率总计71.39%;CR8剔除顺丰、韵达、圆通、申通、中通、百世单量同比增长34.57%,市占率总计9.67%。

2018年快递公司单量及同比增长情况

数据来源:公开资料整理

2018年快递公司顺丰+韵达+圆通+申通市单量占率情况

数据来源:公开资料整理

2018年快递公司CR8剔除顺丰、韵达、圆通、申通单量及同比增长走势

数据来源:公开资料整理

2018年快递公司CR8剔除顺丰、韵达、圆通、申通单量市占率

数据来源:公开资料整理

2018年快递公司市场份额情况

数据来源:公开资料整理

2018年快递公司市场份额情况

数据来源:公开资料整理

三、产业发展仍需优化成长潜力仍较高

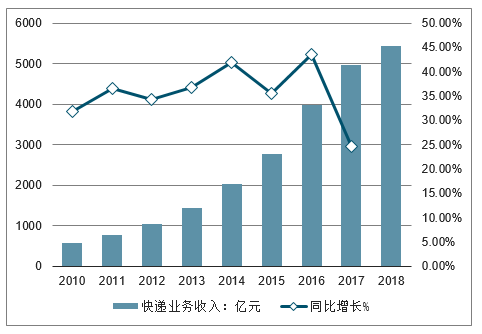

根据国家邮政局发布的数据,近几年我国快递业务量逐年上升,2017年突破了400亿件,达到400.6亿件,同比增长28.2%,连续4年稳居世界第一,年业务量占全球45%以上,对世界快递增长贡献率超过一半;快递业务收入完成4957亿元,同比增长24.7%。2018年1-11月,全国快递服务企业业务量累计完成452.9亿件,同比增长26.3%,业务收入累计完成5429亿元,同比增长22.3%。

2011-2018年快递行业市场规模及同比增长走势

数据来源:公开资料整理

产业发展仍需优化成长潜力仍较高IT技术的高度发展和电子商务的在我国的普遍运用,国外快递巨头纷纷布局中国市场,特别是全球快递行业“四大”巨头先后登陆中国,给中国快递行业带来了全新的经营理念,发展了包括库存、运输、配送、货代及售货服务等多项物流服务。

此外,在技术设备、网络建设、服务水平和定价策略方面,与发达国家相比,我国仍有许多待改善的地方。例如,随着经济全球化以及跨境电商的发展,我国快递企业应向国外先进企业学习网络建设,在全球进行网点布局,开展国际业务。

在服务能力上,我国收入过百亿的大规模企业相对较少,管理方式较为陈旧;行业从业人员整体素质较低,人员流动性较大;营业网点和基础信息建设仍需改善;技术和运输上应与人工智能结合,发展智慧物流等消灭服务能力中存在的问题。

目前,依托C端的物流或快递市场空间有限,受到订单过于分散、并单率低,效率和成本无法得到等影响,快递公司纷纷将业务伸向B端。例如,顺丰已经进入快运、冷链、仓配等行业,B端市场的海量需求,使我国发展综合物流服务成为必然趋势;消费升级,同城货运规模不断增加,配送需求大,涉及多个领域。综合来看,中国快递行业成长潜力仍较高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询