信号系统是用于列车进路控制、间隔控制、调度指挥、信息管理、设备工况监测及维护管理技术的总称。整套系统由列车自动控制系统(ATC)、计算机联锁子系统(CBI)、列车自动防护子系统(ATP)、列车自动驾驶子系统(ATO)、列车自动监控子系统(ATS)、区域控制子系统(ZC)、维护支持子系统(MSS)、数据通信子系统(DCS)组成;使用的设备包括信号机、转辙机、计轴、轨旁联锁、ZC、FRONTAM、DCS、网管服务器、信号车载设备等。

CBTC(基于通信的列车控制系统)是首选的信号技术。城轨建设成本中土建占比最高,为36.24%,其次就是机电设备,占比达19.81%。机电设备主要包括供电、通信、信号、通风空调等设备,信号系统是轨交机电设备最重要的组成部分。

我国普通铁路以及高铁采用的是CTCS系统(中国列车运行控制系统),CTCS根据功能要求和配置划分应用等级,分为0~4级。城轨地铁中则多采用的是CBTC系统。

基于通信的列车自动控制系统(CBTC)是我国城市轨道交通信号系统选型的主流制式。CBTC(CommunicationBasedTrainControlSystem),即基于无线通信的列车自动控制系统。和传统的列车运行控制系统相比,它的特点是用无线通信媒体来实现列车和地面设备的双向通信,用以代替轨道电路作为媒体来实现列车运行控制。CBTC的突出优点是可以实现车—地之间的双向通信,通过交互通信,系统能够智能获取运行参数,有利于提高列车运行安全。此外,由于减少了电缆铺设和轨旁设备,还可以减少一次性投资及日常维护工作。目前,世界上大多数新建地铁线路的信号系统采用的都是CBTC思路。

我国地铁建设大致可以分为三个建设阶段:

第一阶段:1971年,我国最早的地铁北京1号线通车。到2000年的三十年间只有北上广三座城市陆续修建了6条地铁。

第二阶段:2002-2008年,为迎接奥运会及其他国际赛事或活动,各地修建了配套地铁线路。拥有地铁的城市扩展至深圳、南京、重庆、天津等一、二线城市。

第三阶段:2009年至今,伴随着经济发展和城市公共交通的需求,各地开始大力建设地铁线路。拥有地铁的城市扩展至成都、武汉、苏州、杭州等几乎所有省会及强二线城市。

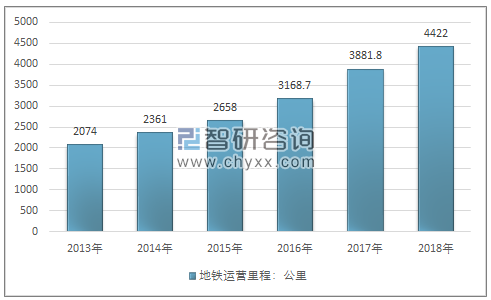

截至2018年底,我国已开通运营154条地铁、磁悬浮和APM线路,总里程4422公里。地铁运营线路数量前五的城市分别是北京、上海、广州、南京、武汉。

2013年~2018年中国地铁运营里程走势图

资料来源:公开资料整理

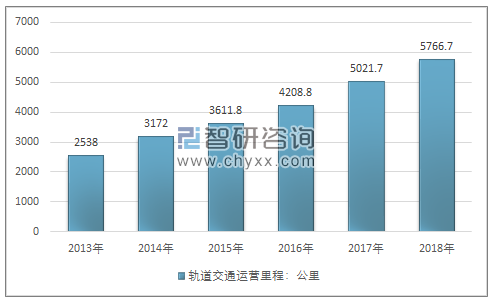

轨交行业景气度提升,建设速度持续加快。“十三五”至今,我国城市轨道交通市场快速增长,基本形成网格化格局,运营服务水平也在稳步提高。2016-2018年全国新投运线路里程达2,149公里,平均每年新投运716公里,较“十二五”期间404公里提升达77%。同时轨交完成投资逐步提升,2017年完成轨道交通投资4,762亿元,较2016年增长23.8%,行业景气度大幅提升。2018年已经建成投运线路里程达5,767公里,新增里程达745公里,新增里程仍处于高位。

2013年~2018年轨道交通行业运营里程

资料来源:公开资料整理

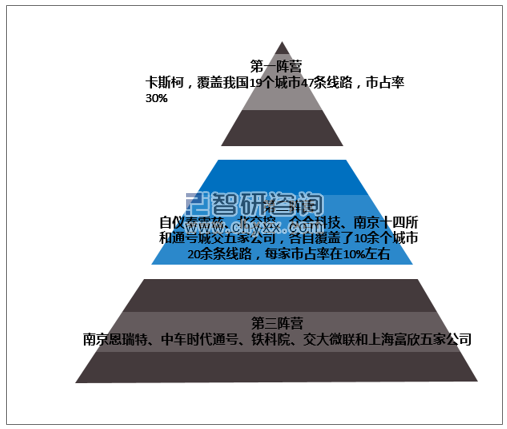

我国信号系统厂商大致可以分为三个梯队。第一梯队是卡斯柯,覆盖我国19个城市47条线路,市占率30%。第二梯队包括自仪泰雷兹、北交控、众合科技、南京十四所和通号城交五家公司,各自覆盖了10余个城市20余条线路,每家市占率在10%左右。第三梯队包括南京恩瑞特、中车时代通号、铁科院、交大微联和上海富欣五家公司,以重点城市为突破口,建设了两三条线路。除了以上公司,其他个别线路由于历史原因由某家公司单独运营,比如上海磁悬浮线由德国德力风根公司建设,北京早期的13号线和八通线由西屋大成公司建设运营,属于特殊情况。

信号系统厂商竞争格局

资料来源:公开资料整理

2018年底主流信号系统厂商建设/运营地铁线路汇总

公司 | 合资方 | 运营线路 | 按城市划分 | 覆盖城市数 |

卡斯柯 | 阿尔斯通 | 51 | 郑州3、徐州1、武汉5、无锡2、天津1、苏州1、沈阳1、深圳3、上海8、厦门1、宁波2、南宁3、南京1、兰州1、昆明4、济南1、广州2、成都3、北京8 | 19 |

南京十四所 | 西门子 | 24 | 重庆2、西安1、天津1、苏州2、深圳2、上海1、青岛1、南京4、广州6、福州2、北京2 | 11 |

通号城交 | 庞巴迪 | 21 | 重庆1、长沙1、长春4、西安1、天津2、沈阳2、上海1、宁波1、合肥1、杭州1、哈尔滨1、东莞1、大连1、北京3 | 14 |

交控 | 自主 | 24 | 重庆2、长沙1、乌鲁木齐1、天津1、石家庄1、深圳2、厦门1、青岛1、宁波1、呼和浩特2、贵阳1、佛山1、成都2、北京7 | 14 |

自仪 | 泰雷兹 | 27 | 武汉4、无锡1、石家庄1、深圳1、上海6、青岛1、南京2、南昌2、济南1、合肥1、杭州1、广州5、北京1 | 13 |

众合科技 | 安萨尔多 | 26 | 重庆1、郑州1、西安1、温州1、天津1、沈阳3、深圳1、宁波1、杭州8、大连3、成都5 | 11 |

南京恩瑞特 | 6 | 徐州2、苏州1、南京2、福州1 | 4 | |

中车时代通号 | 英维斯 | 2 | 长沙2 | 1 |

铁科院 | 自主 | 3 | 重庆1、长沙1、广州1 | 3 |

交大微联 | 日本信号 | 2 | 重庆1、北京1 | 2 |

上海富欣 | 自主 | 2 | 上海1、广州1 | 2 |

资料来源:公开资料整理

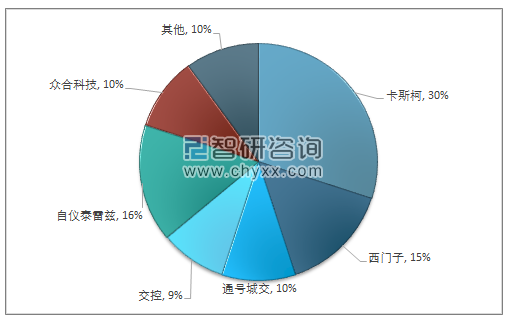

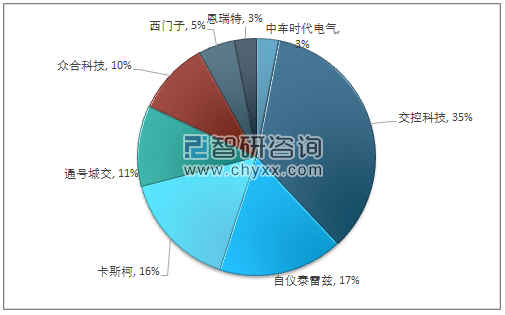

2018年底我国地铁信号系统市场市占率

资料来源:公开资料整理

2018年,全国各地共招标地铁信号系统27个项目,总金额达66.1亿元。其中,交控科技累计中标7个项目,总金额达21.65亿元;卡斯柯+通号城交累计中标9个项目,总金额达16.18亿元;自仪泰雷兹累计中标3个项目,总金额达10.59亿元;众合科技累计中标2个项目,总金额达6.15亿元。

2018年各信号系统厂商市场份额

资料来源:公开资料整理

城轨新时代,对信号行业来说既是挑战,也是机遇。在确保系统安全高效运行的同时,不断改进与革新,以适应现在和未来的新需求。初心不忘,创新不止,这是信号供应商应有的承诺。

相关报告:智研咨询发布的《2019-2025年中国城轨信号系统行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国城轨信号系统行业市场供需形势分析及投资前景评估报告

《2022-2028年中国城轨信号系统行业市场供需形势分析及投资前景评估报告》共十八章,包含轨道交通PPP模式分析,城轨信号系统与设备市场前景展望,2017-2021年中国城轨信号系统发展的政策分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)