一、健康险发展阶段及背景

1995年以重疾险为代表的商业健康险进入中国保险市场。但由于我国国民经济尚处于发展阶段,国民保险意识不强,保险渗透率低,商业健康险一直作为附加产品出售,属于寿险产品的配角。2013年,原保监会出台《中国人身保险业重大疾病经验发生率表》,奠定健康险数据基础及监管规范。2014年“新国十条”出台《关于加快发展商业健康保险的若干意见》,商业健康险正式被纳入国家发展战略规划,成为完善社会责任体系中的一部分。随着中国国民保险保障意识加强,对于自身健康保障的需求崛起,健康险保费收入开始快速增长,配角终于开始逆袭。

但我国健康险发展相较于发达国家,仍处于入门阶段。健康险产品代表仍聚焦于重疾险、医疗险,致使保险公司盈利方式遭受考验,护理保险及失能收入损失保险的空白,以及健康险产品高度同质化都导致了健康险供需不匹配。未来,健康险期盼着不断的产品革新。

二、健康险分类

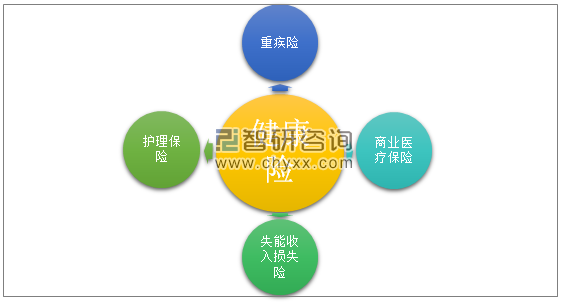

健康险作为人身保险中健康风险预防的重要险种,包括:重疾保险、医疗保险、失能收入损失保险以及护理保险,四大险种承担了居民健康各阶段的不同功能,互为补充。目前我国的健康险类型较为单一,以重疾险及医疗险为主。

健康险分类示意图

资料来源:智研咨询整理

健康保险分类及概述

类型 | 简析 |

重疾险 | 当被保险人在保险期间内发生保险合同约定的疾病、达到约定的疾病状态或实施了约定的手术时给付保险金的健康保险产品。重大疾病保险的根本目的是为病情严重、花费巨大的疾病治疗提供经济支持 |

商业医疗保险 | 当投保人发生合同约定的医疗行为后,为被保险人接受诊疗期间的医疗费用支出提供保障的保险;商业医疗保险是政府支出的基本医疗保险及补充医疗保险(企业支付)之外的商业保险,在报销比例、治疗项目、受保药品等因素打破基本医保限制,对于所有超过基本医疗保险及企业补充保险的费用支出进行补充 |

失能收入损失保险 | 当保险人发生合同约定的疾病或者意外伤害导致工作能力丧失时,保险公司提供一定时期的保险金,以预防收入减少或者收入中断的风险,该类保险产品在成熟保险市场较为普遍,例如美国、英国等国家,大部分为雇主针对雇员进行投保,作为社会保障体系的重要组成部分,有效保障雇员利益,以及降低雇主的劳动成本 |

护理保险 | 当保险人在丧失日常生活能力、年老患病或者身故时,侧重于提供护理保障和经济补偿的保险。六项基本生活活动中确认丧失三项或三项以上定义为丧失日常生活能力。六项基本生活活动包括:穿衣、移动、行动、如厕、进食以及洗澡。 |

资料来源:公开资料整理

三、健康保险发展因素

1、人口老龄化背景下,医疗和健康支出增加

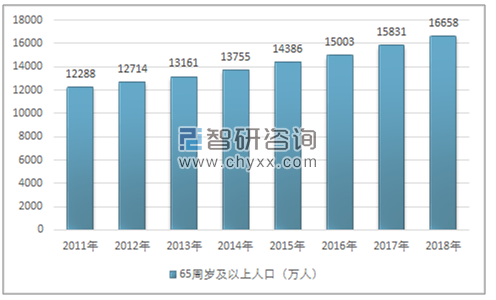

2018年中国。65岁及以上人口逐年增加,人口红利逐渐消失,这意味着人口老龄化的高峰即将到来和创造价值的劳动力减少。根据1956年联合国发布的《人口老龄化及其社会经济后果》确定的划分标准,一个国家或地区65岁以上老年人口数量占总人口比重超过7%以上的,可以确立该国家或地区进入人口老龄化。中国在2005年65岁以上老年人口比例已经超过10%,并且呈现逐年上升趋势。中国社会已进入比较严重的老龄化阶段。从抚养比来看,中国老龄人口抚养比在近十年来攀升,而同期少儿负担比下降,未来劳动力增长下降,中国面临较大的养老压力及劳动人口下降的压力。老龄化趋势意味着未来面临更大的医疗和健康支出,健康医疗保障需求迫切。

2011-2018年我国65周岁及以上人口分布情况

2、医疗次均门诊费用及人均住院费用均有上涨,居民看病成本进一步加重

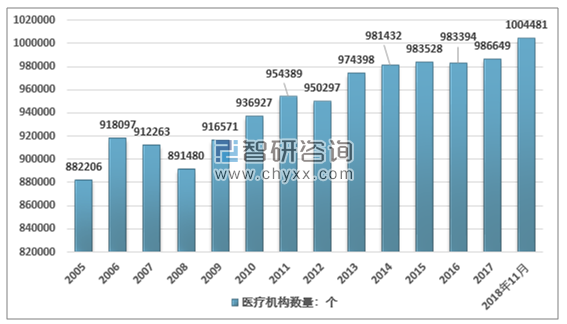

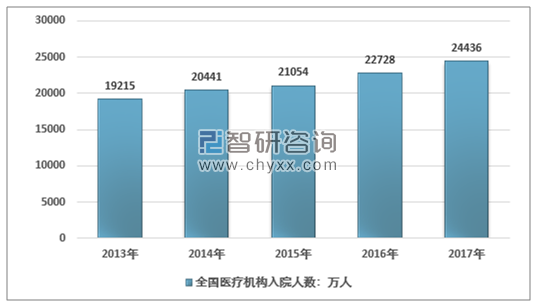

截至2017年底,全国医疗机构总数达986649个,比上年增加3,255个。其中,医院31056所,基层医疗卫生机构933,024所,专业公共卫生机构19896所。与上年相比,医院数量增加1916个,基层医疗卫生机构增加6,506个,专业公共卫生机构减少4,970个(由于机构功能调整和资源整合,计划生育技术服务机构数量减少4,965个)。

2005-2018年11月我国医疗机构数量走势图

资料来源:卫生部

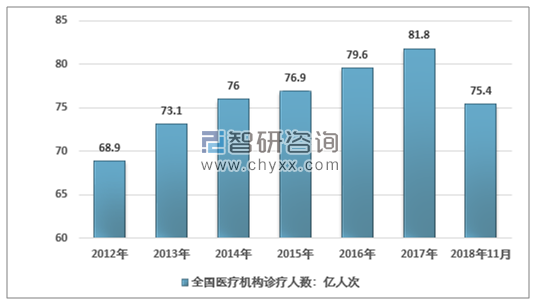

根据《2018年中国商业健康保险发展指数报告》数据显示,2017年全国医疗卫生机构总诊疗人数达81.8亿人次,居民住院人数达2.4亿人,环比上一年增加0.1亿人,同比增长4.3%。居民就诊人数及住院人数呈逐年上升趋势。同时医院次均门诊费用增加,2016年医院次均门诊费用245.5元,同比增长5.0%;人均住院费用为8604.7元,同比增长4.1%;日均住院费用914.8元,同比增长为6.1%。

2012-2018年11全国医疗机构诊疗人次

资料来源:卫生部

2012-2017年全国医疗卫生机构住院人数统计图

资料来源:卫生部

医疗次均门诊费用及人均住院费用均有上涨,居民看病成本进一步加重。相较于其他发达国家,我国基本医疗保障体系仍在改革阶段,个人医疗费用支出比例较高。根据WTO2015年的统计数据显示,中国的个人医疗费用支出占总医疗费用的支出比例为35.0%,英国、德国及美国个人支出比例分别为14.8%、12.5%、11.1%。我国居民健康保障仍有很大的上升空间,急需商业健康险填充空白。

三、健康险发展现状

商业健康险是我国基本医疗体系下的重要组成部分,也是我国多层次医疗体系的关键部署领域。随着老龄化人口结构的改变、医疗费用支出的增加以及健康保险意识的不断提升,对于健康险的需求不断增加。自2013年以来,中国健康险进入高增长阶段,增速呈现递增态势,占寿险保费比重也在不断增加。

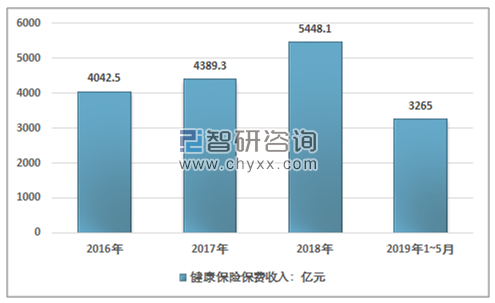

智研咨询发布的《2019-2025年中国健康险行业市场监测及未来前景预测报告》显示:健康险原保险保费收入由2014年的1,587.2亿元增长至2018年的5,448.1亿元

2016-2019年1~5月中国健康保险原保费收入情况

资料来源:智研咨询整理

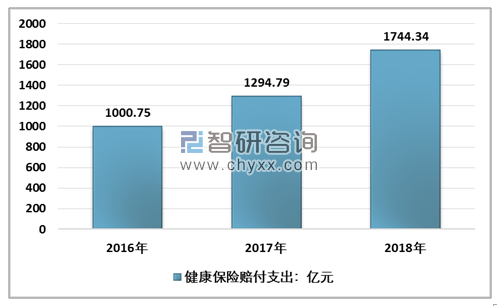

2016-2018年中国健康保险赔付支出情况

资料来源:智研咨询整理

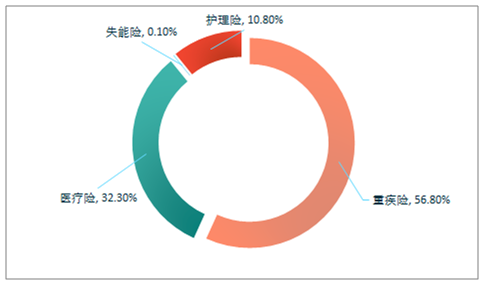

中国健康险当前以重疾险为主,保单费收入占比约为56.8%,其次为医疗险,保单费收入占比为32.3%。与此同时,目前我国寿险公司与专业健康险公司业务并没有实质区别,中国健康市场仍处于初期发展阶段。

2018年中国健康险细分险种占比

资料来源:公开资料整理

2018年全国各地区健康险保费收入情况表

地区 | 健康险收入:万元 |

全国合计 | 54481260.62 |

集团、总公司本级 | 7545.39 |

北京 | 3159007.75 |

天津 | 720798.51 |

河北 | 2458485.94 |

辽宁 | 1095633.19 |

大连 | 385177.25 |

上海 | 2156148.78 |

江苏 | 3950365.19 |

浙江 | 2369211.24 |

宁波 | 276828.51 |

福建 | 1413690.47 |

厦门 | 282253.53 |

山东 | 4016078.72 |

青岛 | 729643.38 |

广东 | 4795659.66 |

深圳 | 1685711.42 |

海南 | 229948.5 |

山西 | 1082502.31 |

吉林 | 965504.76 |

黑龙江 | 1487406.69 |

安徽 | 1628268.78 |

江西 | 1137111.26 |

河南 | 3691666.69 |

湖北 | 2382804.6 |

湖南 | 1892425.47 |

重庆 | 1305407.8 |

四川 | 2598939.08 |

贵州 | 575785.51 |

云南 | 913337.51 |

西藏 | 34395 |

陕西 | 1146725.72 |

甘肃 | 569760.29 |

青海 | 133532.5 |

宁夏 | 306073.12 |

新疆 | 962559.51 |

内蒙古 | 994651.26 |

广西 | 940215.32 |

资料来源:保监会、智研咨询整理

四、健康险集中度较高,产品创新伊始

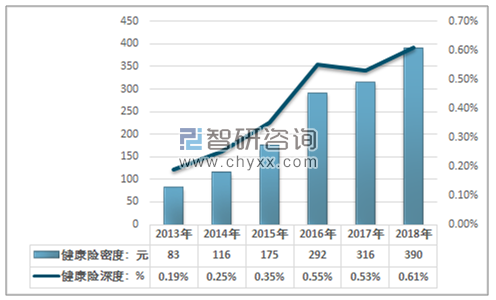

尽管近年来中国商业健康险原保费收入快速增长,但健康险占保险行业总保费比例较低,2018年占人身寿险行业保费收入仅为20.0%。截至2018年底,人均健康险保费支出(保费密度)为390元,保险消费收入占比(保险深度)仅为0.6%。发达国家主要为私人自主投保模式,以商业健康险保障为主。相较于成熟市场,中国的健康险市场发展空间巨大。

2013-2018年中国健康险密度及深度

资料来源:公开资料整理

健康险产品仍以医疗险、短期险产品居多;保险公司针对个人提供丰富的健康险管理服务,以导医服务、重疾绿色通道为主,但健康配套服务覆盖仍显不足,已购客户对健康险服务体验不充分,对产品及服务的认知仍有待提高。

五、上市险企健康险保费收入加速提升

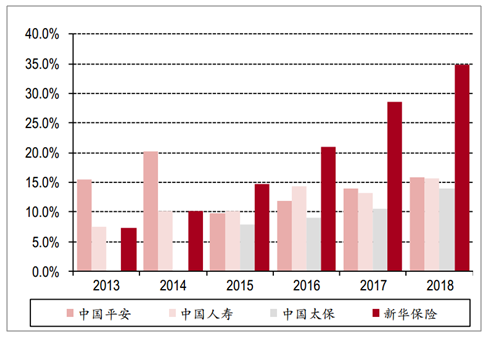

自2013年至2018年,上市险企健康险保费收入加速提升。2018年,中国平安、中国人寿、中国太保以及新华保险健康险保费收入分别为901.0亿元、836.1亿元、330.1亿元以及425.7亿元,同比增速分别为36.1%、23.5%、59.9%以及36.2%,健康险占总保费比例分别为15.8%、15.6%、14.0%以及34.8%。中国平安、中国人寿以及新华保险6年间健康险复合增长率分别为53.8%、22.5%以及33.1%。中国太保4年间复合增长率为37.1%。

上市险企健康险保费收入

资料来源:公开资料整理

上市险企健康险保费占比

资料来源:公开资料整理

健康险在中国保险市场内仍有很多领域有待拓展。健康险发展从原有单一着力于长期重疾险及短期医疗险,转化为医疗服务、保险产品、健康管理等整个产业链条,更加定制化、智能化及个性化发展。

六、健康险发展前景

近年来,健康险发展迅速,从保费收入增长及市场规模都在持续增加中。随着老龄化加速、收入水平提高等外部因素驱动,以及内在对于保险保障意识的加强,商业健康险市场还将持续扩大。近期监管重启修改重疾发生率表,编制第二套重大疾病发生率表进行趋势研究,编制包括重/中/轻细分维度、重疾死亡比例表以及生存率表的修改,预计将会直接对于重疾险定价产生影响。未来健康险产品根据重疾发生率表调整也需要产品变革,对比曾经大热的保险蓝海-车险市场,如何避免下一个健康险由于市场过度竞争、同质化严重等因素造成红海竞争,寻求健康长期发展,寻求破局之道尤为重要。健康险未来发展主要关注以下几点:

1)清晰的战略定位:未来公司发展健康险需要塑造清晰的公司战略定位,以新华保险为例,依靠专项重疾险在细分市场形成优势,摆脱同质化竞争;

2)科技布局,弯道超车:健康险产品开发依赖于以科技创新为主的基础投入,如何有效的做到保险科技赋能、保险产品创新、通过线上线下平台互动达到拓宽获客、医疗服务体系的整体搭建,才能在创新领域上弯道超车;

3)自主渠道拓展,强化客户粘着力:重疾险侧重于代理人渠道开发、期交保费,对于客户的黏着性有很强的增稠能力;医疗险短期获客能力强,如何强化对于现有客户的再开发,以及做强自主渠道能力,最大程度获客留客也成为健康险发展之重;

4)产品创新扩保障:在健康险产品创新方面,需要不断拓展保障范围。例如:百万医疗产品的创造,填补了市场空白,使得消费者以较低的价格享受到中高端医疗产品的保障;“微医保.住院医疗”保险在提供一般疾病及意外医疗保险金外,还将100种重大疾病纳入保障范围,且降低重大疾病免赔额至零元。各种创新型产品的创造,都提高了健康险保障范围、推动商业健康险高速增长方面起到了积极的作用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国健康险行业市场发展现状及竞争格局预测报告

《2026-2032年中国健康险行业市场发展现状及竞争格局预测报告》共九章,包含中国健康险重点区域发展潜力分析,中国健康险行业领先企业经营情况分析,中国健康险行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国健康险市场需求旺盛,健康险业务保费收入增长明显,成为中国保险赔付支出增长最快的险种之一[图]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中国健康险市场发展概括及未来展望:我国健康险的保险密度和保险深度与国外成熟市场存较大差距 [图]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中国健康险科技行业发展趋势分析预测:未来发展空间大[图]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中国健康险发展规模、新形势下中国健康险的发展及普惠式健康险的未来发展建议分析[图]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)