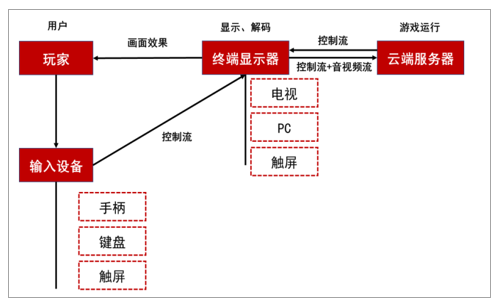

云游戏可以让用户在没有终端设备的情况下拥有更优质的游戏体验。云游戏是以云计算为基础,把游戏的运行和计算放到云端服务器,将渲染出的游戏视频和音频通过流的形式传送到终端,终端上不再需要安装游戏。通过云游戏,平台方可以解决外挂等问题,用户则可以实现手机、电脑、PC、平板电脑之间跨平台操作以及游戏免下载的便利,从而获得更优质的游戏体验。

云游戏介绍

数据来源:公开资料整理

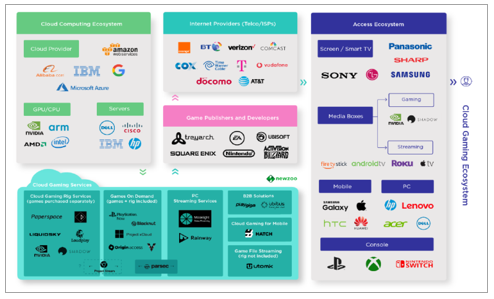

云游戏产业的发展已经具备一定规模,其产业链包括云服务平台(Amazon、IBM、SONY等)、游戏厂商(Ubisoft、EA、动视暴雪等)、网络运营(AT&T、T-Mobile等)商、游戏发行商(EA、腾讯、动视暴雪等)、硬件厂商(联想、惠普、英伟达、英特尔等)

云游戏产业链

数据来源:公开资料整理

云游戏利好大型游戏发行商,利空个人PC硬件厂商。云游戏的竞争核心是内容及服务,大型发行商IP储备丰富,游戏研发体系完备,有望绕过主机平台方,加大产业链的分成比例。个人PC及主机平台或因云游戏普及导致出货量减少,产业话语权下降。

国外游戏巨头重金布局,国内厂商试水观望。云游戏的概念最早成型于2009年OnLive推出的云游戏《孤岛危机》,但OnLive在发展的过程中受限于技术和网络限制,最终失败并被SONY收购。2015年后,SONY、微软、英伟达等国外传统游戏巨头均通过自研或者收购的方式推出了自身的云游戏服务。2019年以来,互联网公司亚马逊和谷歌分别公开计划推出了自身的云游戏平台。国内方面,腾讯与阿里等国内游戏巨头也开始涉猎这一新的领域,但均以尝试为主,目前未有较大投入。

云游戏国内外发展情况

数据来源:公开资料整理

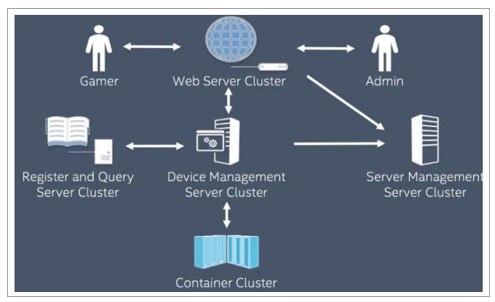

云游戏的技术挑战源自高延迟。云游戏的技术主要包括云服务(云计算、云存储)、新型的网络传输控制、协议编码及音/视频编解码以及高速传输网络。网络的延迟性包括了游戏逻辑运算时间、音画渲染的时间、编码的延时、网路传输延时、客户端解码延时、客户端向服务端发送控制信息的延时。同时,虚拟化技术目前部署成本依然较高,较少厂商具有成熟解决方案,且成本较高。桌面虚拟化技术目前只有VMware具备成熟方案,GPU虚拟化技术以英伟达的定制方案为主。

云游戏系统架构

数据来源:公开资料整理

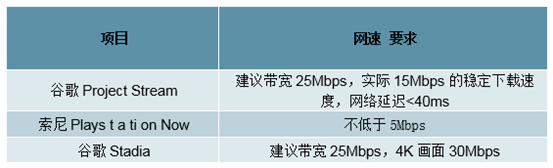

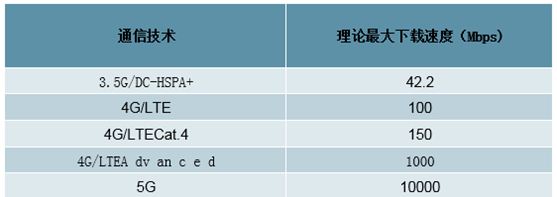

5G网络有望网络延迟问题,计算能力提升只能依靠通过大规模建设IDC实现。网络的延迟性一方面通过带宽的提升,另一方面通过传输协议的效率提升可以得到缓解,对于25Mbps以上带宽的用户,网络延迟问题基本可控,随着5G网络商用,网络延迟问题有望进一步改善。但对于计算延迟目前尚无较好的解决方案,只能依靠提高服务器数量,减少路由节点,即大规模部署服务器实现边缘计算来解决,而大规模机房的投资巨大,成为当前云游戏普及的瓶颈。

主要云游戏网速需求

数据来源:公开资料整理

5G技术下网速及延迟情况

数据来源:公开资料整理

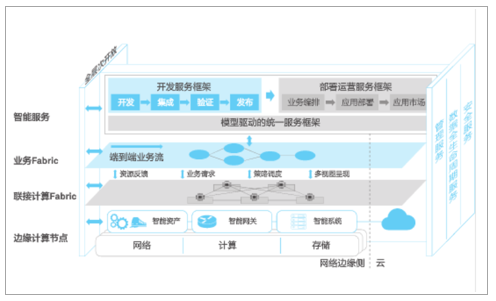

边缘计算系统架构

数据来源:公开资料整理

用户结构和基础设施满足云游戏实施

欧美国家用户以主机游戏为主,用户付费能力强,有利于云游戏服务收费。美国和欧洲市场均以主机和PC游戏为主,用户也以主机和PC游戏为主。欧美游戏市场成熟,用户的付费意识较强,且内容付费占主流。良好的用户付费基础,为欧美游戏产业向服务收费转型构建了有利商业环境。

美国细分游戏市场规模(十亿美元)

数据来源:公开资料整理

欧洲细分游戏市场规模(十亿美元)

数据来源:公开资料整理

美国主机游戏市场规模拆分

数据来源:公开资料整理

欧洲游戏市场用户分布(百万人)

数据来源:公开资料整理

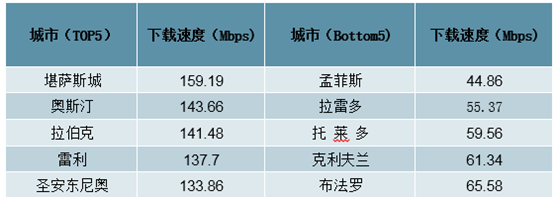

云服务在美国已初具规模,基础设施满足云游戏要求。美国云服务市场起步早,渗透率较高,云游戏可有效借助现有的云服务设施。同时,美国的固网宽带带宽已经基本满足云游戏的带宽需求。巨头也同时加大投入,预计在2019年投资130亿美元在美国建设云业务IDC机房,亚马逊也在积极招聘云游戏相关技术人员。随着巨头投入加大,云游戏在美国有望加速发展。

2018Q2-Q3美国固网下载速度

数据来源:公开资料整理

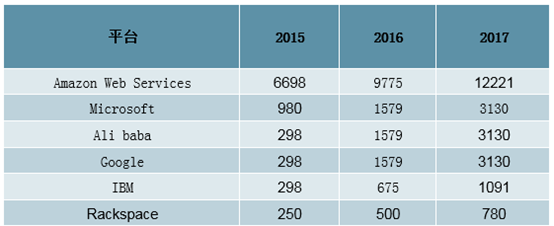

2017-2018全球云基础建设服务市场份额-按供应商

数据来源:公开资料整理

2015-2016年全球公用云服务IAAS市场的供应商收入(百万美元)

数据来源:公开资料整理

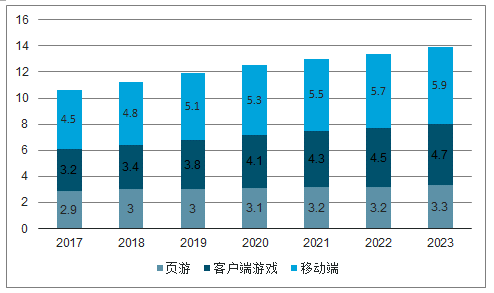

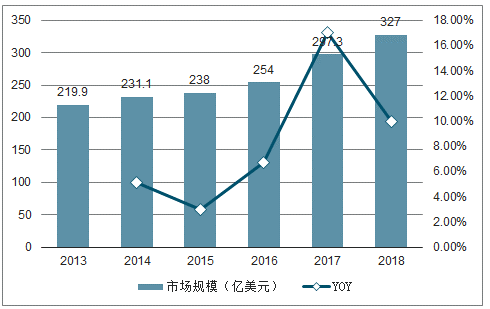

云游戏推动欧美游戏产业向订阅制发展,提升货币化水平。从市场规模看,订阅制的付费模式货币化效率更高,且更符合欧美用户的消费习惯。美国视频付费市场合计约达1300亿美元,而同期,以内容付费为主(DLC和版权销售)的游戏市场规模只有236亿美元。欧美游戏厂商希望以云游戏为契机改进当前游戏产业落后的商业模式,通过内容云化把游戏产业进化成服务为主,并推动商业模式向订阅制过度。2025年全球游戏订阅市场规模有望达到197亿美元。

美国游戏市场规模(亿美元)

数据来源:公开资料整理

2010-2022E美国订阅视频市场规模及预测

数据来源:公开资料整理

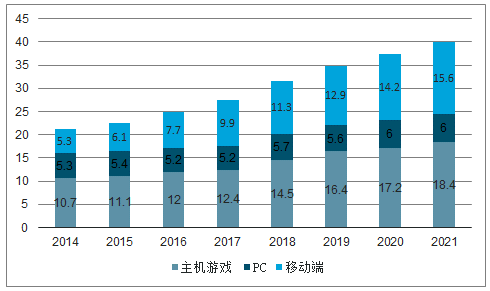

全球主机市场细分游戏收入(十亿美元)

数据来源:公开资料整理

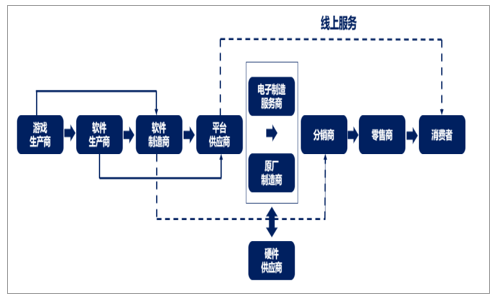

云游戏有望重塑欧美游戏产业链。云游戏的产生将使用户将摆脱硬件平台的束缚。游戏内容深度和丰富度将成为用户选择平台的核心准则。虽然Google、Amazon等公司在云服务平台建设上更领先,但其缺少内容、IP储备和研发能力,很难吸引用户,只能依靠头部游戏发行商构建内容体系。而头部发行商拥有丰富的IP以及完善的研发体系,在云游戏服务上有更多选择权,可以自建或租赁平台商IaaS实现云游戏服务。头部游戏发行商在产业链话语权提升,盈利能力预计将有较大提升。

美国游戏产业链

数据来源:公开资料整理

针对PC/主机游戏的云服务技术及设施尚不完善。我国云计算技术水平较低,在桌面虚拟化技术应用上以轻度计算为主,主要厂商有深信服、云宏、华为和H3C等,而GPU虚拟化技术目前还无成熟解决方案。且当前云服务的平台设施缺乏,尚无面向游戏提供大规模计算能力的平台。

中国虚拟化市场的代表供应商

数据来源:公开资料整理

监管政策对暴力、血腥和色情的游戏持反对态度,PC/主机游戏缺乏内容支持。目前销量较高的大型主机/PC游戏(《荒野大镖客2》、《刺客信条》、《GTA》等)为追求沉浸感、真实度和画面质感而制作了大量的暴力、色情元素,这和当前的游戏监管政策相悖,未来较难通过正规渠道进入国内市场,也较难获得主流游戏发行商的代理。

移动端上云具备商业、技术基础。国内移动游戏市场成熟度高,用户付费习惯好,具备上云的商业化基础。移动端云游戏的技术要求和带宽要求较低,移动端云游戏采用ARM架构的虚拟计算已经有较好的解决方案,4G网络基本满足大部分中轻度游戏带宽需求。

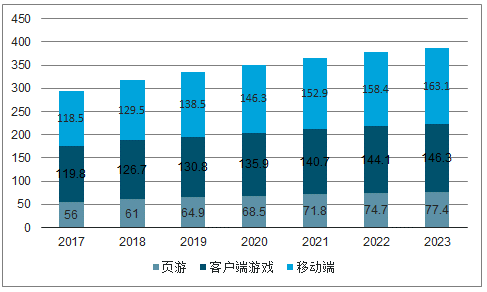

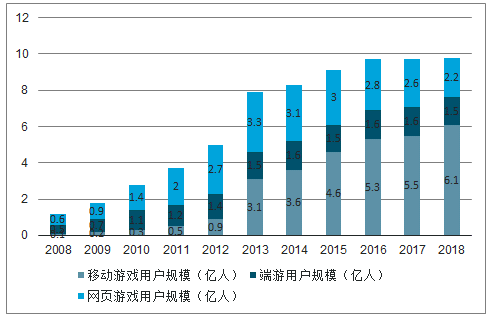

2008-2018中国游戏市场规模

数据来源:公开资料整理

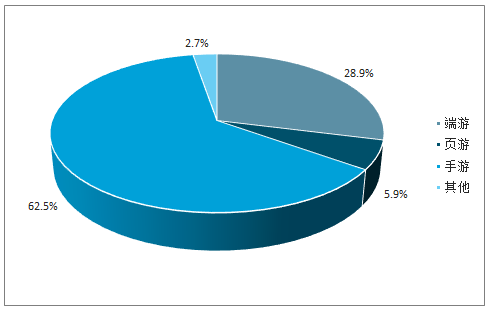

2018中国游戏细分市场占比

数据来源:公开资料整理

2008-2018中国游戏用户分布

数据来源:公开资料整理

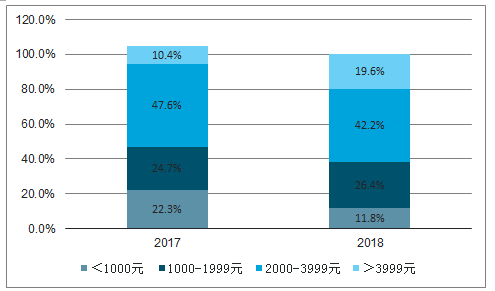

移动端游戏上云有望促进手游向中低端智能机用户渗透。随着游戏厂商竞争激烈,移动游戏品质不断提升,游戏应用对用户手机的运算计算能力、电池和内存的要求不断提升,限制了中低端机型用户的游戏。而目前中低端机型出货量仍占较大比例(单价2000元以下的手机约占总出货量的38%),中低端机型对于大型移动端游戏的支撑能力有限。云游戏对于改善中低端手机用户的游戏体验效果明显,有望挖掘中低端智能机游戏用户的货币化潜力。

中国手机价位分布

数据来源:公开资料整理

智能移动终端主要故障问题分布

数据来源:公开资料整理

主要产业方优先布局移动端游戏上云。目前电信运营商对于云游戏布局较为积极,一方面移动端云游戏可以有效提升电信运营商存量中低端智能机游戏用户的付费能力,另一方面,运营商拥有大量的IPTV机用户(主要以安卓系统为主),云游戏部署有望有效刺激机IPTV用户的游戏需求;除运营商外,基于移动端游戏的海马玩也在云游戏领域取得一定突破,目前已经可以在云端流程运营《王者荣耀》等多个热门手游。

游戏产业的革命主要还是依托于交互方式的革命,AR/VR游戏有望在在5G时代结合云计算的普及成为游戏产业的新机会。游戏的发展史上,从主机、端游到手游,每一次引起产业革命性进步的因素主要在于交互模式的划时代变革。我们认为,AR/VR将是下一代互动娱乐产业的革命性变革。当前制约AR/VR游戏发展的核心因素是带宽和计算能力,我们认为,随着5G和云计算设施完善,AR/VR游戏将获得极大的普及,并驱动游戏产业新一轮革命性的爆发增长。

游戏产业发展历程

数据来源:公开资料整理

2019游戏开发者大会正式举办,谷歌公布了云游戏平台“Stadia”,并欢迎全球厂商加入该平台。对于游戏行业来说,这标志着“云游戏”时代的开启。

游戏的技术革命和传统的游戏平台不同,Stadia能真正实现随时随地玩游戏,且支持4K+60FPS,并有效防止外挂。

众所周知,不管是电脑端、手机端还是游戏主机支撑的游戏,游戏画面的渲染、背后的运算工作都是在本地的电脑、手机和游戏主机上运行的,而云游戏则把这些工作全搬到云端的强大服务器上,然后把渲染好的游戏画面传输到手机、电脑等终端,就像播放在线视频一样。

因此,相比于传统的本地游戏,云游戏具有巨大的优势。

首先,对游戏玩家的硬件要求大大降低。以当下的现象级游戏《绝地求生大逃杀》来说,要想流畅运行,电脑配置至少得6核CPU、16GB内存、GTX1070以上的显卡,这样下来硬件花费至少七八千元。而在云游戏平台上玩则没有多高要求,低端配置的电脑或者我们身边的工作用笔记本就可以了,不需要任何Xbox游戏机、PS游戏机、高端电脑等额外的硬件支出。其次,玩家可在多平台无缝切换。云游戏摆脱了Window电脑、Mac笔记本、安卓手机、苹果平板、电视等不同平台和终端的束缚,让玩家可以在多个平台间无缝切换,享受同样流畅、清晰的体验。

再次,云游戏可以做到即点即玩,无需下载安装。以现在的一些高配置游戏而言,不但需要下载体积庞大的游戏文件,还要安装到本地,占用很大的存储空间。云游戏将彻底改变这种费时费力的方式,让玩游戏像看视频一样简单方便。用户体验新游戏的试错成本也大大降低,玩到不喜欢的游戏随时可以放弃,然后玩下一个。

商业模式的巨大革新

可以想见,未来云游戏的盈利模式将主要依靠游戏内容本身的销售,而不是靠广告或内购;支付方式也将实现按时间付费,比如以包月包年的形式畅玩整个游戏库,不再按单个游戏来收费。

这样,游戏玩家可以用少量的钱玩海量的游戏,非常具有商业吸引力。以美国游戏《刺客信条中文:奥德赛》为例,官方推荐4k画质需要的配置为InterCorei7—7700处理器、16GB内存、GeForceGTX1080显卡,存储空间46GB,那么硬件价格是2.2万元左右。如果按5年折旧计算,平均每天使用5小时,那么平均每小时的成本为2.47元。而云游戏云平台的月订阅费用一般在19美元左右,平摊之后平均每小时成本不到0.2元,相差10倍之多。另外,以美国市场为例,传统模式下的每个游戏都需要付出几十、几百美元的下载费用,但在云游戏的订阅模式下,19美元就可以在一个月内畅玩几百款游戏。谁是受益者?

相对于传统游戏模式来说,云游戏的优势是碾压式的。谁能率先布局并在云游戏领域成为头部平台,谁就掌控了游戏行业的未来。首先受益的当然是现有的游戏企业及运营商,通过转型可搭上这一波风口,也会诞生很多云游戏领域的创业企业。其次,云计算企业将有一定机会。由于其同时具有独立第三方平台的优势,如果游戏内容运营得当的话有希望借机在游戏领域占据一席之地。再次,5G正式开始商用化,支撑云游戏完全不在话下。4K电视、手机等高清屏幕的普及,也可以将云平台渲染的高品质画面完美展现出来。这些领域的强势品牌必然也会乘上云游戏的风口。另外,云游戏需要大规模数据中心的支持。距离数据中心越近,云游戏用户的体验越好。到2021年,全球超大规模数据中心将从2016年的338个增长到628个,这为大幅提升云游戏体验奠定了强大基础。

相关报告:智研咨询发布的《2019-2025年中国云游戏行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云游戏行业市场运营态势及投资前景研判报告

《2026-2032年中国云游戏行业市场运营态势及投资前景研判报告》共十一章,包含中国云游戏产业发展环境洞察及SWOT,中国云游戏产业市场前景及发展趋势分析,中国云游戏产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国云游戏行业市场规模、月活跃人数、竞争格局及未来发展前景分析:云技术助力游戏发展,云游戏未来成长空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国云游戏市场规模及未来发展趋势分析:市场收入达40.6亿元,同比增长93.33%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)