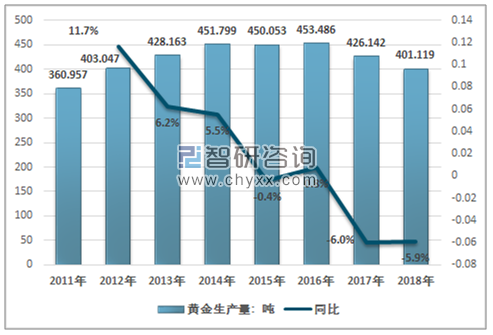

据中国黄金协会统计数据,2018年我国国内黄金产量为401.119吨,连续12年位居全球第一,与2017年相比减产25.023吨,同比下降5.9%。

2011-2018年中国黄金产量及其增长趋势情况

资料来源:中国黄金协会

近十余年来,我国黄金珠宝行业快速发展。自 2002 年上海黄金交易所开业、2007年中国证监会批准上海期货交易所上市黄金期货以来,我国黄金珠宝市场全面走向开放。2003 年起我国金银珠宝类商品零售总额(限额以上)进入高速增长阶段。2013 年,在黄金价格大幅下跌和“抢金潮”的带动下,当年黄金饰品销量暴涨,黄金珠宝全行业增速达 23.4%。2014 年起,随着经济趋稳,金银珠宝类商品零售总额增速下降,整体进入平稳调整期。2017 年,我国金银珠宝类商品零售总额为 2970 亿元,与 2016年同期相比基本保持平稳。2018 年,我国金银珠宝类商品零售总额为 2758亿元,较 2017 年下降约 7.1%。

2011-2018年中国金银珠宝类商品零售总额情况

资料来源:中国黄金协会

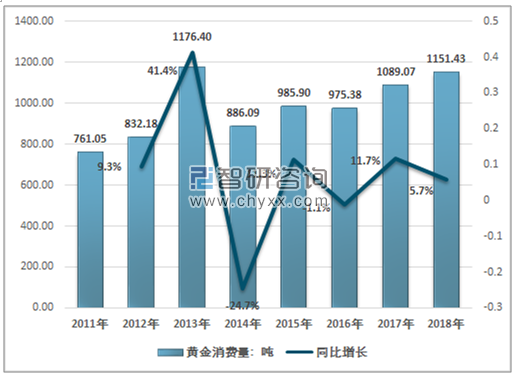

就黄金产品市场而言,随着黄金市场管制放宽、规模扩容、产品的多样化,黄金产品的消费规模处于稳步增长阶段。中国已经成为世界第一大黄金消费市场,同时也已成为全球最大规模金条和金币市场。

2008-2013 年,我国黄金产品市场需求量增速明显,年需求量增长速度平均约为 20%。2013 年全国黄金消费量首次突破 1000 吨。受“抢金潮”等透支消费的叠加影响,2014 年全国黄金消费量 886.09 吨,同比回落 24.7%。但自 2015 年起,黄金消费继续呈现稳步上升趋势。2018年全国黄金实际消费量1151.43吨,连续6年保持全球第一,与2017年相比增长5.7%。

2011-2018年我国黄金消费量及其增长情况

资料来源:中国黄金协会

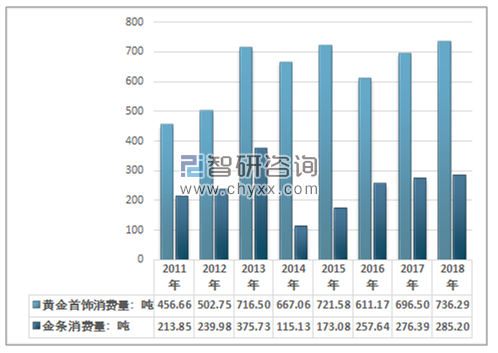

2018年,中国黄金首饰消费量 736.29 吨,同比增长 5.7%,金条消费量 285.20 吨,同比增长 3.2%。国内黄金消费市场持续回暖。

2011-2018年我国黄金消费量格局

资料来源:中国黄金协会

相关报告:智研咨询发布的《2019-2025年中国黄金珠宝行业市场全景调查及投资方向研究报告》

我国黄金珠宝市场形成了外资品牌、港资品牌与内资品牌三分天下的局面。国内高端市场主要被 Tiffany、Cartier、Bvlgari 等国际知名品牌占据。国内主流中高端市场虽占据国内市场主要份额,但竞争相对激烈,主要品牌有港资品牌的周大福、周生生等和内资品牌中国黄金、老凤祥、周大生、潮宏基、通灵珠宝、明牌珠宝、萃华珠宝等。

黄金珠宝行业高速发展,行业竞争日益激烈。随着市场逐渐成熟,消费者对产品设计、工艺技术、品牌内涵等理解日益加深,资金实力薄弱、品牌运营乏力、产品缺乏特色的中小型企业将面临市场淘汰。未来,在消费升级趋势下优质黄金珠宝品牌存在整合的机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)