一、2019年以来,铜精矿供应趋紧

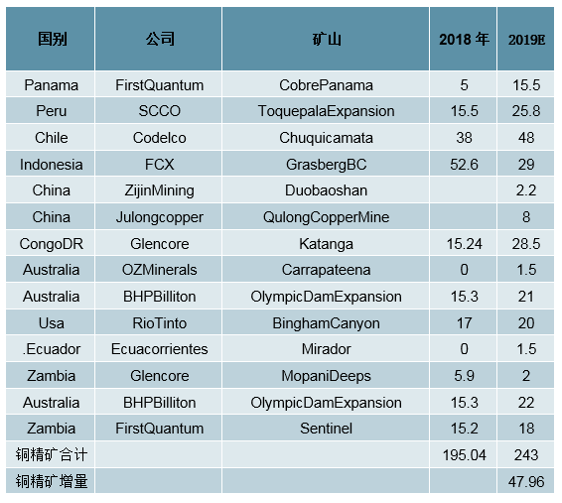

1、2019年全球新增铜矿项目较少

2019年新增大型铜矿项目较少。铜精矿方面,较大的扩产项目有第一量子的Cobrepanama项目增产10万吨;南方铜业的ToquepalaExpansion增产10万吨;智利国家铜业的Chuquicamata项目扩产10万吨;嘉能可的Katanga项目增产13万吨。湿法铜方面,较大的扩产项目有南方铜业的MetalkolSxEw项目增产约5万吨,BuenavistadelCobreSxEw项目增产约6.5万吨;以及自由港的ElAbraSxEw项目增产约4.2万吨。我们的测算表明,预计2019年铜矿新增量合计约68万吨。其中,主要以铜精矿增产为主,约增47万吨;湿法铜为辅,约增20万吨。

2019年全球主要铜矿生产情况统计(单位:万吨)

数据来源:公开资料整理

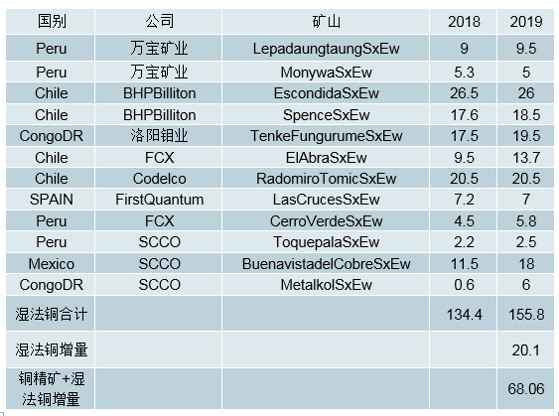

2、国际大型铜企纷纷下调2019年铜矿产量预期

大型铜企纷纷下调2019年铜矿产量指引。我们以全球前13家大型铜企为样本,该样本2018年铜矿产量全球占比56%,具备一定代表性。观察2019年各大企业的产量指引,除Glencore、Antofagasta2019年产量相对平稳,预计各有3%-9%的增长,其他企业纷纷下调2019年产量预期。

主要原因有两个,一是因为矿石品位逐步下滑,二是实施部分基建工程,影响正常生产。其中,力拓2019年预计最多减产13%;Oyutolgoi预计减少3%~21%;OzMinerals预计减少9%~18%;英美资源预计减少1%~10%。从披露数据的8家公司来看,2019年预计共减产35万吨铜矿,同比减少6%。

重要铜企2019年铜矿产量指引(单位:万吨)

数据来源:公开资料整理

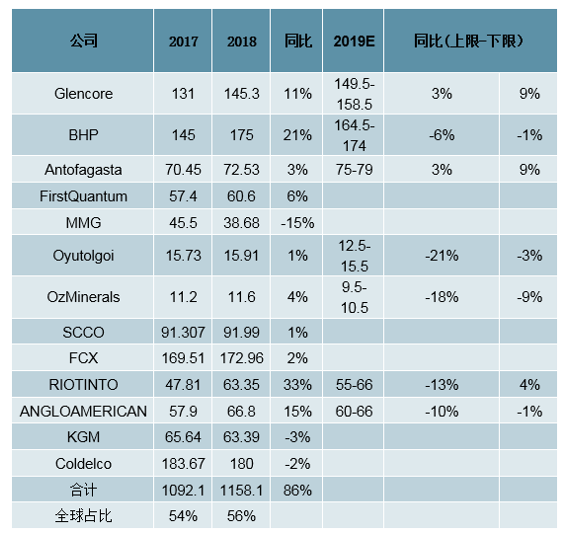

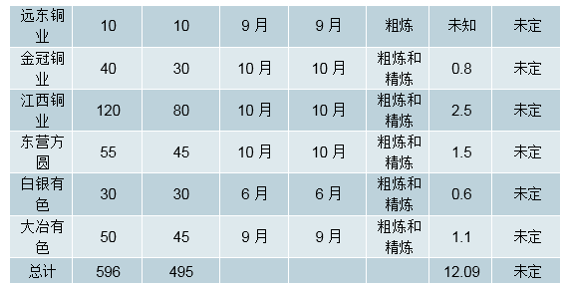

3、2019年以来铜加工费持续下行

2019年以来冶炼加工费持续下行,印证2019年全球铜矿供应收紧趋势。数据表明,国内现货铜冶炼加工费从2018年12月达到阶段性高点93美元/干吨,2019年1月、2月分别降至88.5美元/干吨和79.5美元/干吨,降幅为15%;相应的,铜均价1~3月由4.7万/元涨至4.9万/元,上涨5%。中国铜原料联合谈判小组(CSPT)于三月底确定第二季度铜精矿TC/RC最低标准为每吨73美元,与第一季度的每吨92美元相比,下调逾20%,也预示2季度全球铜矿供应继续收紧。

2019年以来铜加工费持续下行(美元/干吨)

数据来源:公开资料整理

二、2019年或达冶炼产能投产高峰,加工费下降压制产能投放积极性

1、2019年或达冶炼投产高峰,加工费下降压制产能投放积极性

2012~2014年,铜冶炼加工费持续攀升,并在2014~-2016年初高位盘整,刺激冶炼企业扩张资本开支。铜冶炼资本开支的增减主要与铜冶炼加工费的涨跌密切相关,2012-2016年,中国铜冶炼加工费从2011年底的28.33美元/干吨最高曾涨至2015年底的135美元/干吨,涨幅高达377%,对铜冶炼企业扩张资本开支构成较强刺激。

2007年至今的中国铜冶炼粗炼费走势(美元/干吨)

数据来源:公开资料整理

2019年或达冶炼投产高峰,2019年加工费下行或影响新增产能投产积极性。铜冶炼产能的投资规模相对较小,建设周期较短,易于根据冶炼费的高低灵活调整。受前期高加工费刺激,2017~2020仍有较多冶炼产能投产。据我们统计,2017~2020年共有200万吨左右铜粗炼和精炼项目计划投产,预计2019年前后或达到投产高峰,但考虑到铜矿供应趋紧,加工费预计下行,或影响冶炼投建积极性,实际释放量或低于理论值。

2019年国内冶炼产能集中投放(单位:千吨)

数据来源:公开资料整理

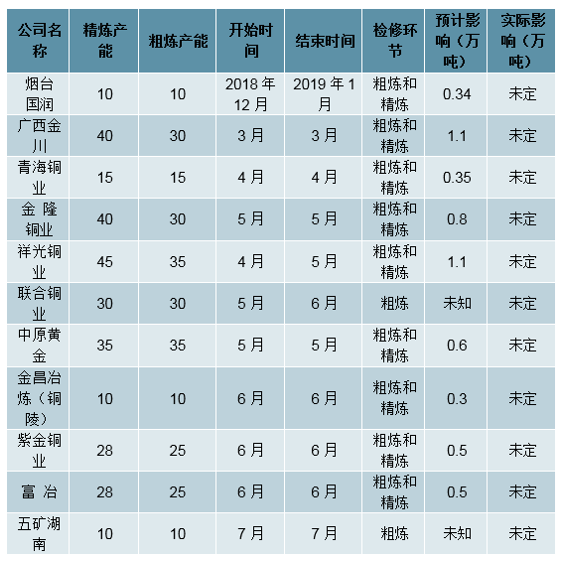

2、2019上半年国内冶炼厂密集检修,或阶段性抽紧精铜供给

2019年国内冶炼厂密集检修或影响国内精铜供应约12万吨,检修集中于上半年,二季度检修力度较大。据了解,赤峰金剑、东营方圆、祥光铜业以及新疆五鑫均进入检修状态,预计影响4万吨产量。

2019年检修计划及产量预计影响

数据来源:公开资料整理

三、废铜:废七类禁止进口抽紧供应,但废六类替代效应降低影响

废杂铜主要来源于三个渠道,一是铜冶炼过程中的废品及废料,二是铜材加工过程中产生的

废品和废料,三是报废的机器设备所含的铜金属等。目前中国将进口废杂铜分为六类和七类废杂铜,六类杂质较少,通常可以直接加工利用,七类主要包括废旧线、变电机等必须经过拆解和分拣等再度加工处理后才能被冶炼厂或铜加工厂使用。2018年国内废铜进口实物量下降明显,降幅为32%。2017年7月国务院印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,同月中国有色金属工业协会再生分会已接到通知,2018年底,包括废电线、废电机马达,散装废五金将禁止进口,即所谓的“废七类”。2018年共进口废铜241.3万实物吨,同比-32%。

2016-2019年废铜进口实物量(单位:万吨)

数据来源:公开资料整理

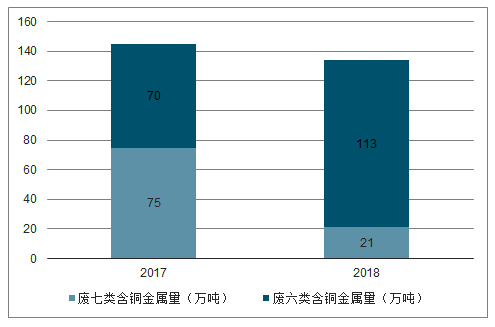

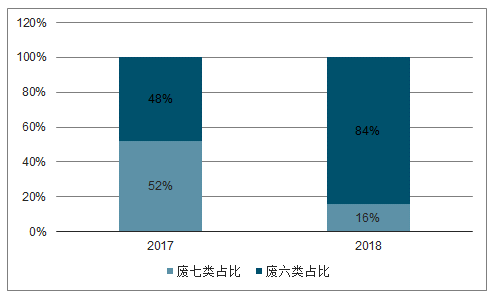

但是,考虑到2018年六类废铜对七类废铜的替代,国内废铜总进口金属量仅降低10万吨,降幅为7%。据我们测算,2018年进口废铜平均含铜品位51.69%,约135万金属吨,其中七类、六类占比分别为16%、84%,金属量分别约为21万吨和113万吨。而2017年进口废铜平均含铜品位约为42%,约145万金属吨,其中七类、六类占比分别为52%、48%,金属量分别为75万吨和70万吨。根据以上数据我们能得出三点结论:一是2018年七类废铜进口金属量确实大幅下滑,从75万吨降至21万吨,同比降幅70%;二是2018年六类废铜进口金属量反而增加,从70万吨增至113万吨,同比增幅60%;三是综合来看,2018年进口废六类含铜金属量的增加较大程度上弥补了废七类禁止进口所带来的缺口,2018年废铜总进口金属量仅降低10万吨,同比下降7%。这也使得废铜进口金属量的结构发生变化,废七类从2017年的52%下降到16%,废六类从2017年的48%提升到84%。

2018年废六类进口的增加较大程度上抵消了废七类进口的下降

数据来源:公开资料整理

2018年废六类含铜进口占比大幅升至84%,提升36个百分点

数据来源:公开资料整理

2018年进口废铜金属量相对稳定,平均品位提升

数据来源:公开资料整理

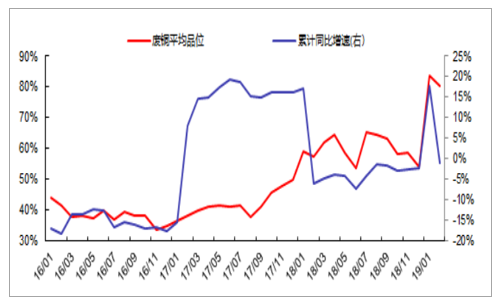

2019年废七类铜进口将全面禁止,但考虑到六类废铜或从固废类剥离,从政策角度更易进口,废六类对废七类的替代效应料将更加显著,我们预计实际再生铜原料总进口量收缩有限。首先,2019年开始国内全面禁止七类废铜进口,2019年废铜进口料将继续下降。事实上,2019年1~2月废铜进口量合计23万吨,累计同比下滑30%。第二,六类废铜如果在原料产品质量标准调整中从固废类剥离,转为资源类,废铜政策收紧对六类废铜的进口影响会下降。有关部门正在制定回收铜、回收铝原料产品质量标准,试图将废铜和废铝从固废类调整到资源类。考虑到六类废铜品位较高,可直接流向再生铜冶炼厂及合金加工厂,我们认为六类废铜有较大可能从固废类剥离,废铜政策收紧对六类废铜的进口影响会下降,废六类对废七类的替代效应料将更加显著,值得重视的是,4月1日增值税下调之后,精废价差收窄,废铜相对于原生精炼铜的价格优势下降,导致下游对原生精炼铜的需求增加。在4月1日降税后,废铜市场平均票点由7.5%下调到6.5%,仅下调了1个百分点,而实际上,若想维持在降税前的精废价差水平,废铜票点应下调1.5个百分点。在降税后电解铜价格直降515元,由于废铜票点表现出相对的抗跌性,废铜含税价的降幅低于电解铜,导致精废价差收窄,废铜的消费优势有所下降。

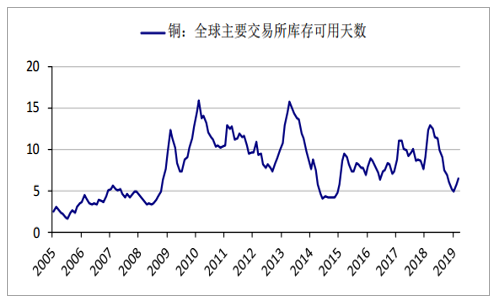

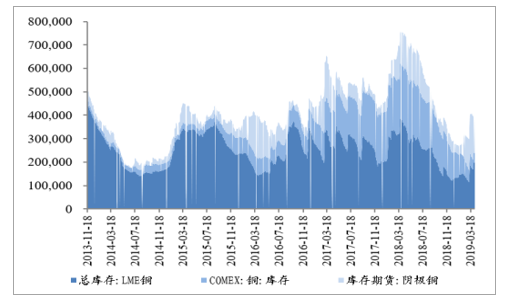

四、库存消费比已显著下降,铜价对供需边际变化敏感性增强

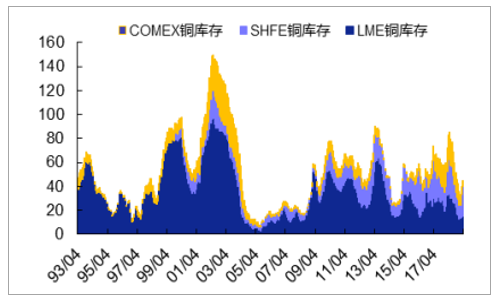

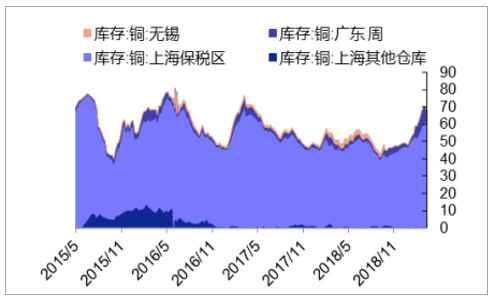

2013~2014年全球主要交易所铜库存曾一度高达90万吨以上,尽管各国纷纷出台刺激政策,但高库存压制下铜价并没有明显表现。2011-2014年美国持续推出QE2、QE3和OT,中国在2012和2015年底为了稳增长分别降息2次和6次,这种“宽货币”的政策在持续刺激需求端改善,经济增速相对稳定,但同市场受制于高库存的压制,铜价没有明显表现。当前铜库存已去化至历史中等水平,如果从全球交易所库存可用天数角度看,去化程度更为明显,总体已处于历史偏低水平。截至2019年4月6日,三大交易所铜库存总计49万吨,国内保税区库存总计67万吨,处于历史中等水平。我们加总LME、COMEX和上期所交易所铜库存,然后计算相对于全球铜消费量的库存可用天数,可以看出当前交易所铜库存可用天数去化程度更为明显。按此测算,2015年至今的库存可用天数为的平均值为7.84天,而目前刚刚从2019年初5天左右的水平恢复至6.4天,处于历史偏低水平。我们认为,考虑到当前铜库存水平已系统性下降,且处于历史较低水平,铜价对供需边际变化的敏感性系统性增强,再加上2019年铜供应趋紧,以及货币宽松和需求稳增长逐步发力,铜价中枢有望出现较强的向上支撑。

三大交易所库存处于历史中等水平(万吨)

数据来源:公开资料整理

国内保税区库存处历史中等水平(万吨)

数据来源:公开资料整理

2018年以来,全球主要交易所铜库存可用天数大幅下降,目前处于历史偏低水平

数据来源:公开资料整理

当前全球处于经济共振下行期和主动去库存共振周期,在逆周期调节因子下,后续有望呈现:中国先见顶和底,美国后见顶和底。根据我们的库存周期模型显示,今年3-10月份有色商品价格中枢震荡下行的趋势仍将持续,但有望在年末触底实现趋势反转,价格中枢将不断抬升。另外,根据数据运行经验:当PPI与产成品库存同时下行期间,会出现一次价格反弹(“价”快于“量”),出现的时间节点对应PMI抬升,反弹幅度在10%以上级别。综合考虑,Q2经济企稳、投资改善、货币政策边际宽松环境,以及铜本身在4-5月份的集中采购带来的季节性旺季,我们认为铜价将开启趋势性反弹行情,价格有望达到7000美元/吨。

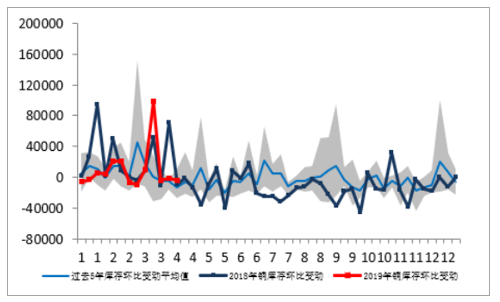

从铜供需平衡测算角度,铜精矿维持短缺,且缺口较17年扩大,且当前铜库存环比去化速度处于历史中位水平,具体分析参见“全球主动去库存共振周期下有色商品价格表现”,显示当前铜供需仍维持持续偏紧状态。

2019铜库存环比变动情况:历史均值

数据来源:公开资料整理

全球铜库存变动:国内期货库存增加

数据来源:公开资料整理

五、2019年铜供应整体偏紧,未来三年供应增速维持低位

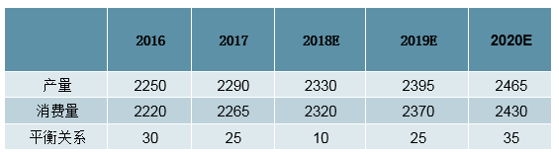

综合以上,据我们测算,预计2019年全球铜矿供给约2100万吨,增速约为1.38%,相比于2018铜矿供给增速2.1%,2019年铜矿供给增速下行明显,且增速为未来三年最低。2019~2021年全球铜矿供给复合增速约为2.1%。2019~2021年全球铜矿供应分别为2100万吨、2139万吨、2188万吨,同比+1.38%、+1.88%、+2.26%;2019~2021年复合增速约为2.07%。2019~2021年全球精炼铜供给复合增速约为1.8%。2019~2021年全球精炼铜产量分别为2412万吨、2447万吨、2497万吨,同比+1.93%、+1.46%、+2.06%,年均复合增速约为1.8%。2019~2021年全球精铜需求复合增速约为2.3%。

2019~2021年全球精炼铜需求分别2401万吨、2453万吨、2516万吨,同比+2.20%、+2.19%、+2.54%,年均复合增速约为2.21%。预计2019~2021年全球铜供需平衡分别为11、-7、-18万吨,铜供需偏紧的局面仍将持续。考虑到未来三年全球铜矿供应增速整体处于低位,且2019年铜矿供应尤其偏紧,铜加工费明显下行;再加上全球央行货币宽松渐成趋势,需求侧稳增长政策逐步发力,铜价下行风险降低,铜价中枢有望进一步提升。

2019-2021年全球铜供需平衡预测

数据来源:公开资料整理

全球“铜精矿”供需平衡测算(万吨)

数据来源:公开资料整理

全球“精铜”供需平衡测算(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铜加工行业市场潜力现状及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)