水泥熟料以石灰石和粘土、铁质原料为主要原料,按适当比例配制成生料,烧至部分或全部熔融,并经冷却而获得的半成品。

产业链上看,水泥生产工艺流程及上下游结构稳定,因此该行业有以下特点:1.水泥产品之间差异化不明显,重点集中在价格、服务与品牌。2.由于运输半径存在,陆路为300公里,水运为500公里,因此区域集中化较高。3.水泥受到下游房地产、基建施工旺季的影响,在每年的5-6月以及11-12月水泥需求会较高。4.煤炭、电力对水泥生产成本影响较大。5.由于施工需求,中低级别的水泥需求占大量,高端水泥需求较少,但是基于侧构型改革以及32.5级别水泥逐渐停止生产的因素,中高端及特殊水泥的需求会逐渐增加。

水泥下游需求结构常年稳定,需求来源主要为新农村及城镇化建设、基础设施建设以及房地产投资,比例基本稳定在3:3:4。由于海螺水泥的产品质量在行业内级别较高,因此对于农村需求不大,因此重点研究方向为房地产和基建。

水泥行业走向集中的趋势并未结束

数据来源:公开资料整理

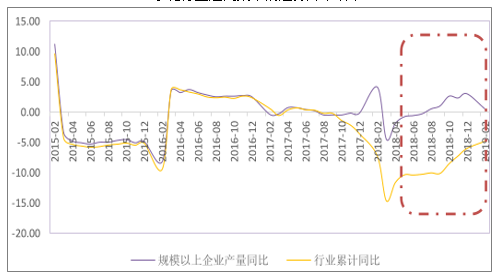

水泥产量的同口径增速和全口径增速从2017年四季度开始分化,同口径增速显著高于全口径增速,事实上,2018年水泥产量同口径增速增长约3%,而全口径增速下滑了6%,主要就是因为“幸存者偏差”的存在,行业在供给侧改革的持续推进下,中小型企业快速淘汰,行业开始向头部企业集中,截止2019年4月的数据来看,两个口径的数据依然存在4个点左右的增速差距,说明行业向龙头集中的趋势并未结束。

一、2019年水泥的需求

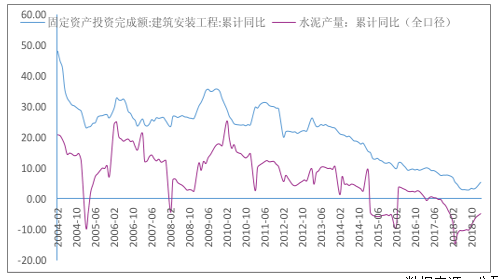

从历史来看,水泥产量增速跟FAI中的建安工程投资增速存在较强的相关性。

水泥的需求主要来自基建、地产和农村,但是由于农村数据缺失,所以想从基建、地产和农村三个需求来源的投资变动预测水泥需求有一定难度,而直接用固定资产投资增速来预测也有问题,在于固定资产投资主要由三部分构成建安工程、设备工器具购置和其他费用,实际上固定资产投资的结构是不断变化的,而实际跟水泥需求有观的主要还是建筑安装工程,所以我们用建安工程投资增速而不是固定资产投资增速对2019年水泥需求端变化做简单预测。

从历史规律来看,在不考虑价格影响的情况下,建安工程投资增速与水泥产量增速之间的差值大部分时候超过14%,意味着建安工程投资增速要达到14%以上,水泥需求才能与上年持平,如果再考虑价格因素,这个差值也要到6-8%之间。

水泥产量增速与建安工程投资增速之间有14个百分点以上的差距

数据来源:公开资料整理

1、基建需求

固定资产投资的构成很复杂,但地产、基建、制造业占比基本达到80%,而地产和基建投资增速基本占到47%,由于水泥下游主要需求来自建筑业,从我们研究建筑业的经验来看,建筑业行业的增速主要还是来自地产和基建二者,水泥需求端也是如此。

由于非标的抽血效应已经在2018年充分体现,考虑目前社融中,非标融资虽然继续负增长,但是幅度在收窄,预计2019年非标的抽血情况不会比2018年更差,因此,在实际仍然抽血的测算下,对19年增速形成正贡献;在我们的中性预期下,2019传统口径基建投资增速大约在7.8%左右,新口径则落在10.5%左右,而如果政策放松,地方政府融资松动,则新口径基建投资增速可能上冲到13%左右。

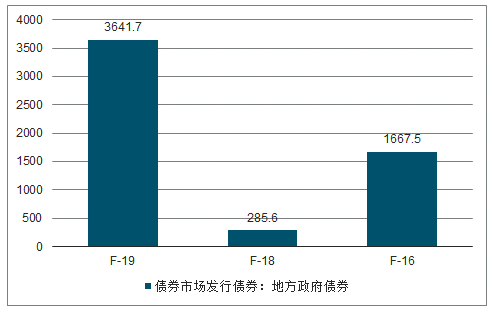

事实上,目前来看,基建投资增速的复苏目前已经有共识,今年以来,在地方债提前发行,前两月地方债发行规模已经达到3642亿,远超往年水平。而宽货币向宽信用的转变正在逐步变为现实,3月出炉的社融数据再超市场预期,1-3月社融规模达到8.2万亿,同比增长39.7%,这一增速仅次于16年3月的43%。

前2月地方债发行提前(%)

数据来源:公开资料整理

2、地产投资

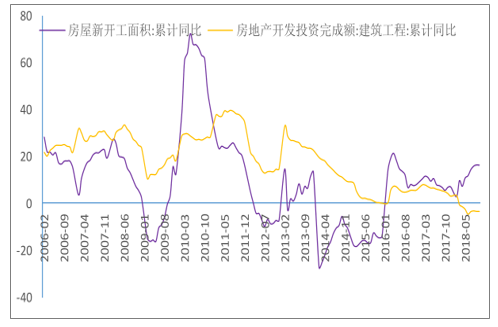

2018年房地产投资增速实际上是由土地购置费支撑的,代表水泥实际地产端需求的建安工程投资增速负增长,同时,由于新开工不错,导致新开工与建安投资增速走势出现背离。

新开工和房地产建安投资出现显著背离

数据来源:公开资料整理

对于19年,随着地产端销售的回暖,以及新开工向施工和竣工传导,我们认为今年地产的建安工程投资增速将一定程度回暖,全年房地产建安工程投资增速可能在5%以上,这意味这来自地产的真实需求今年也将持续反弹。

在地产建安投资和基建投资均向上的判断之下,判断今年FAI中建安工程投资增速将在2018年仅3.6%增速的基础上出现明显反弹,判断全年增速可能将提升至两位数,则水泥产量的需求,全口径数据有望恢复正增长,而同口径数据的增速可能有望提升至8%。

考虑水泥行业走向集中的趋势,上市公司销量增长基本同于同口径增长,判断2019年以海螺水泥为代表的水泥龙头企业的销量增速有望恢复至8%以上。

二、预计2019年水泥需求同比增加

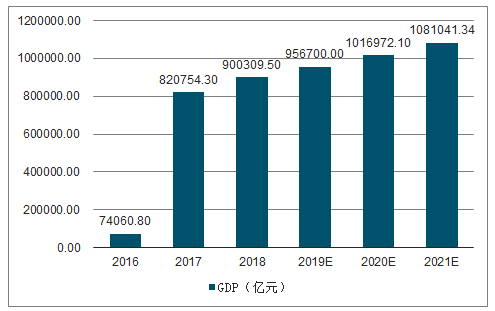

2016-2021年GDP现价及预测

数据来源:公开资料整理

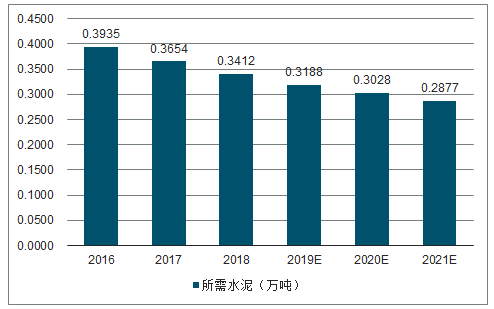

2016-2021年每亿元固定资产投资所需水泥及预测

数据来源:公开资料整理

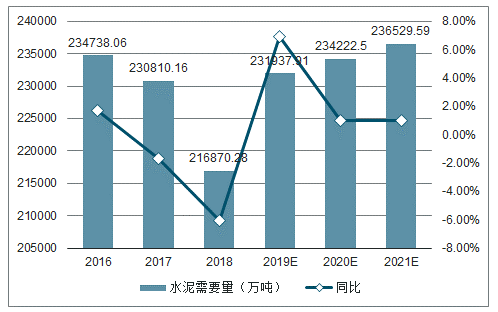

2016-2021年水泥需要量及同比预测

数据来源:公开资料整理

三、水泥业务

1、战略端:四大战略确立华东龙头地位

纵观海螺发展历史,在其不同的发展阶段,采取了不同的发展战略,战略正确确保了海螺走在正确的方向上。总体来看,海螺历史上提出并一直践行的四大战略分别是:兼并重组、T型战略、区域控制和“走出去”进军海外。

兼并重组是海螺最早提出的发展战略,早在1995年,海螺就兼并了安徽铜陵水泥厂,后又陆续兼并芜湖白马山水泥、宁波星港水泥等,通过持续并购实现了规模扩张和跨区域发展。

除了兼并重组,海螺水泥还于上个世纪末提出了其最著名的“T型战略”,海螺模式的“T型发展战略”,是指在长江沿岸石灰石资源丰富的地区兴建、扩建熟料生产基地;在沿海无资源但水泥需求旺盛的发达地区低成本收购小水泥厂并改造成水泥粉磨站,就地生产水泥最终产品。

T型战略最终达到了两个效果:一是构建了成本优势,这一方式比直接输出水泥产品节约一半的运输费;二是扩大了销售半径和生产规模。

获取区域市场控制权,平抑价格波动,水泥价格大幅波动是水泥企业盈利波动的主要原因,而水泥又是区域性品种,如果能获取某区域市场的控制力,则有期望获得区域内的定价权。为取得华东水泥市场的主导权,在早期,海螺是通过大量在区域范围内布局产能实现,而在产能趋于饱和的当前,海螺水泥通过搭建贸易平台实现对区域的控制。

“走出去”开启国际化步伐,2011年,海螺确立了“国际化发展、兼并重组、科技创新、人才强企”四大战略。开始大力布局海外市场,目前,海螺在海外已经拥有6条熟料生产线,在海外累计完成投资42.5亿元,落实12个发展项目、设立了12家公司,海外员工已达1200多人。

2、生产端:多方位构建成本优势

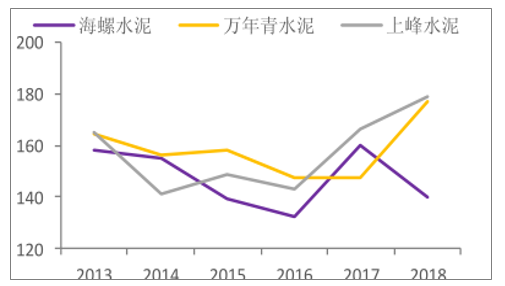

海螺水泥熟料生产成本低于同行,以华东区域水泥企业作为比较对象,以近6年熟料吨成本平均值来看,海螺水泥为147元/吨,万年青为159元,上峰水泥为157元,海螺水泥的吨成本低于同行10元。

海螺水泥熟料吨成本与同行对比(元/吨)

数据来源:公开资料整理

海螺水泥熟料吨成本均值与同行对比(元/吨)

数据来源:公开资料整理

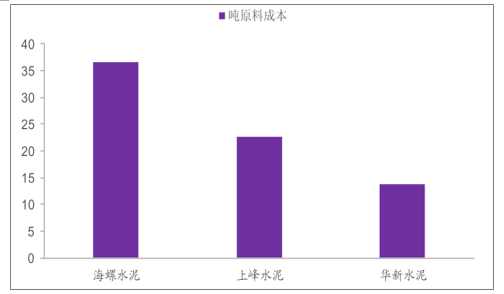

成本端的优势并非来源于石灰石矿上资源。尽管市场普遍认为,早年收购的大量廉价石灰石资源是海螺水泥成本优势之一,认为这是公司的竞争优势之一,保证了公司经营的持续性及成本的稳定性,并且形成了一定的护城河,因为重置成本较高,但石灰石资源并不是公司成本优势的核心,至少从年报公布的数据看,海螺水泥的吨原材料成本并不显著低于同行。

海螺水泥吨原料成本高于同行

数据来源:公开资料整理

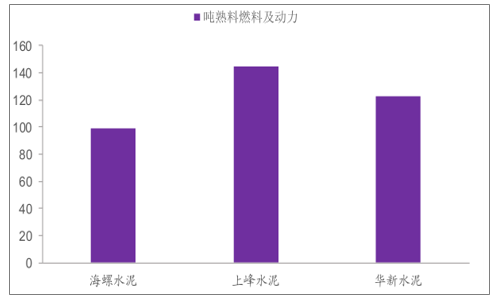

燃料和动力成本才是公司成本优势的主要来源,对比了海螺跟上峰、华新水泥的成本构成,海螺水泥吨熟料燃料和动力成本约99元、上峰水泥约144元,而华新水泥123元,海螺水泥的成本优势主要体现在燃料和动力上。

海螺水泥吨原料成本高于同行

数据来源:公开资料整理

从成本拆分的情况来看,燃料和动力成本以及折旧成本是海螺水泥明显优于同行的地方。而燃料和动力成本的优势构建我们认为主要得益于3个原因:规模、生产线及环保。

相关报告:智研咨询发布的《2019-2025年中国油井水泥行业市场运行态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询