一、汽车零部件业绩、持股及估值情况分析

1、零部件厂商总体业绩普遍有所增长,但增速有所下降

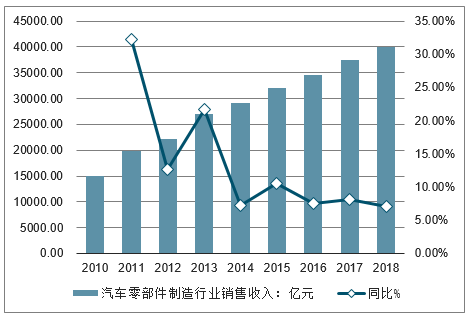

2010-2017年,我国汽车零部件制造行业销售收入呈持续增长态势。2017年,汽车零部件制造行业销售收入达37392亿元,同比增长8.20%;预计2018年,汽车零部件销售收入将超过4万亿,达到40047亿元。

2010-2018年中国汽车零部件制造行业销售收入及增长(单位:亿元,%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车零部件行业市场发展模式调研及投资趋势分析研究报告》

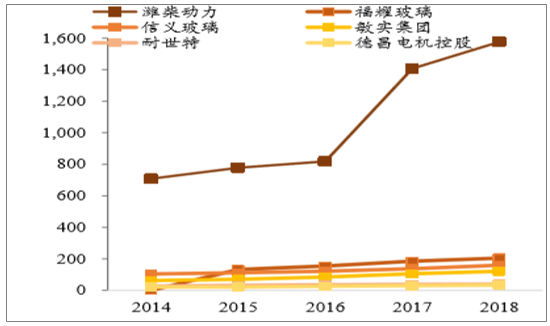

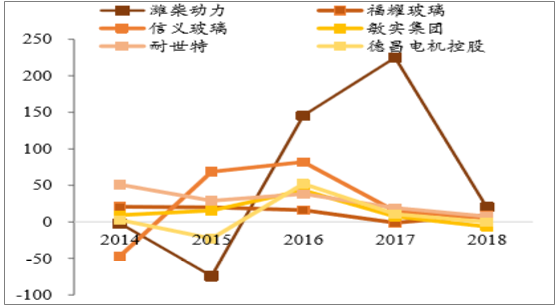

行业营收逐年增长,潍柴受重卡带动优势明显,营收增速波动较大,敏实近年增速相对高于同行。潍柴作为中国最大的汽车零部件企业集团,三大业务板块(动力总成、商用车、汽车零部件),在国内各自细分市场均处于绝对优势地位,营收远远领先于同行,16、17、18年分别为817.8亿元、1407亿元、1576亿元,除15年增速为-7.35%外,年增速都处于同行较高水平,16和17年的增速分别为26.35%和52.65%。福耀、信义和敏实,18年增速分别为8.06%、8.74%和10.27%,敏实的营收增速过去几年相对高于同行。耐世特17、18年增速有所放缓,分别为0.93%和0.88%。

汽车零部件厂商营业收入(亿元)

数据来源:公开资料整理

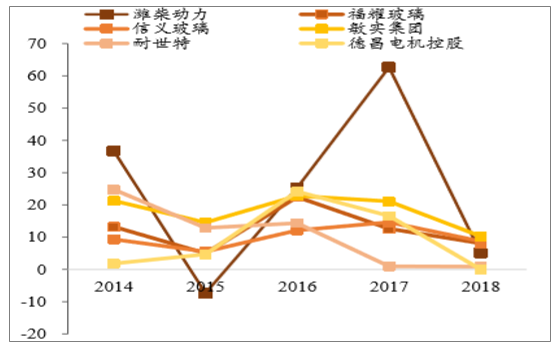

汽车零部件厂商营收增速(%)

数据来源:公开资料整理

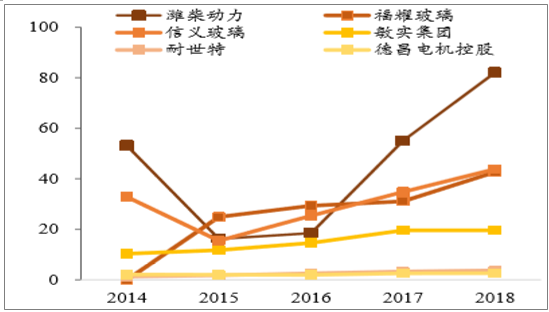

行业净利增速普遍为正,潍柴利润规模远超同行,近年维持正增速的是潍柴、信义玻璃和耐世特。近年汽车零部件主要厂商增速普遍为正,17、18年增速呈放缓趋势。16、17年潍柴扣非净利润分别为145.6%和225%,17年起净利润远远领先于同行,18年达到82.1亿元,原因在于潍柴动力拥有重卡黄金产业链,核心动力总成充分受益重卡周期,产品利润显高弹性。福耀的17-18年净利润增速分别为-1.2%和9.52%,而信义玻璃17-18年净利润增速分别是14.8%和5.12%,并且近四年增速为正。敏实14-17年的净利润增速为正,18年扣非净利润下跌6.61%。耐世特近年维持正增速,而德昌的净利润增速波动相对较大。

汽车零部件厂商归属股东净利(亿元)

数据来源:公开资料整理

汽车零部件厂商扣非净利增速(%)

数据来源:公开资料整理

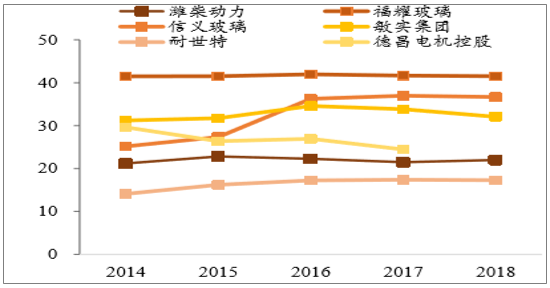

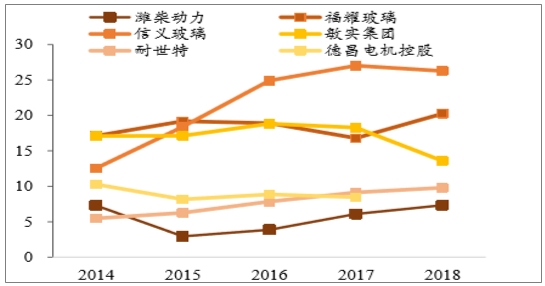

主营产品类型不同导致毛利率和净利率差异较大,信义和福耀的毛利率和净利率较领先,18年净利率提升的分别是潍柴、福耀和耐世特。各零部件厂商毛利率水平相差较大,走势较为平稳;部分厂商净利率水平较为接近,但变化差异较大。福耀近五年毛利率都位于40%以上,17、18年分别为41.7%和41.5%,信义和敏实近年的毛利率均在30%以上。潍柴17、18年毛利率分别为21.5%和21.98%,耐世特近三年毛利率都略高于17%。德昌毛利率维持在25%左右。潍柴净利率逐年增加,18年达到7.33%。福耀和信义处于较高的净利率水平,18年净利率分别为20.25%和26.27%,分别同比增3.4个点和降0.7个点。敏实过往在17%或以上,18年下降至13.6%,而耐世特和德昌的净利率维持在10%以下,但耐世特18年净利率同比增0.65。

汽车零部件厂商毛利率(%)

数据来源:公开资料整理

汽车零部件厂商净利率(%)

数据来源:公开资料整理

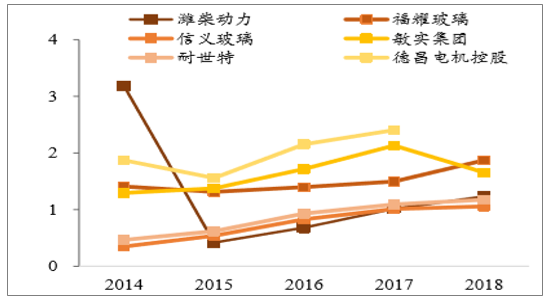

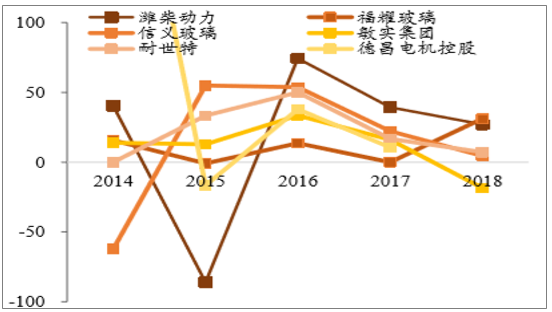

行业普遍EPS逐年增加,潍柴和福耀的18年的EPS增速领先。近年来主要零部件厂商EPS有所上涨,但增速有所放缓,18年增速普遍在10%以下。潍柴EPS近三年分别增长较快,18年EPS同比增27%至1.23港元。福耀和信义近年EPS逐年增长,18年EPS分别增长31%至1.87和增长4.5%至1.06。敏实18年EPS增速为-18.57%,但仍维持在1.66的较高水平。德昌EPS在16和17年分别为2.15和2.40,相对高于同行。

汽车零部件厂商EPS(港元)

数据来源:公开资料整理

汽车零部件厂商EPS增速(%)

数据来源:公开资料整理

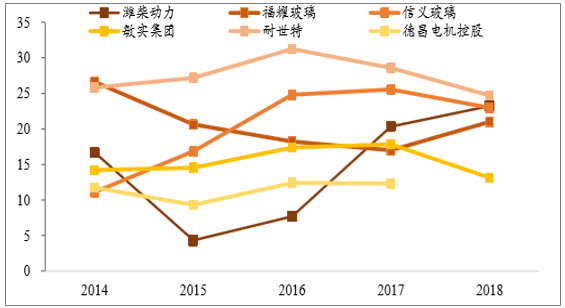

零部件厂商间ROE差异较大,18年ROE上升明显的是潍柴和福耀,近年耐世特和信义玻璃的ROE水平高于同行。耐世特16年ROE高达31.25%,近两年有所下滑,但18年仍高达24.70%,领先于同行。潍柴ROE增长较快,18年达到23.23%。福耀和信义18年ROE分别为21.01%和22.99%,信义在近年仅排在耐世特之后,ROE也是在同行中较高的水平。敏实和德昌ROE水平相对较低,敏实近三年ROE分别为17.37%、17.84%和13.14%。

汽车零部件厂商ROE(%)

数据来源:公开资料整理

2、零部件股价趋于回升,整体通持股比例今年以来至4月底都有所增加

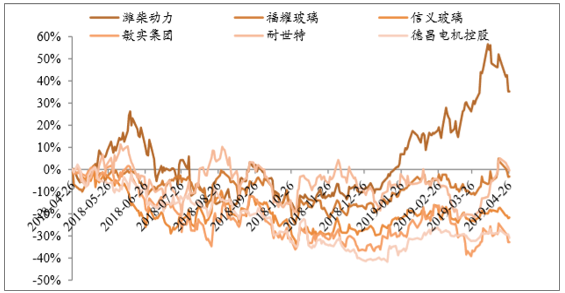

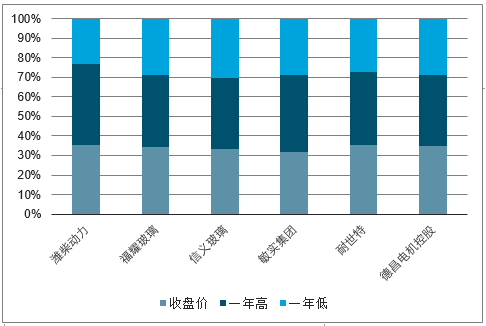

除潍柴和耐世特外,零部件一年以来至4月底普遍下跌。截止4月26日,一年以来零部件厂商普遍股价下跌,在下跌过程中耐世特跌幅较少,德昌和信义跌幅多在30%左右,敏实和德昌曾分别下跌39%和42%。潍柴自今年1月以来股价持续上涨,现时一年以来回报约35%。其余厂商股价持续下跌,其中信义、敏实和德昌现时一年以来跌幅分别为在22%、33%和31%,耐世特和福耀在19年4月起股价出现小幅度的回升。

汽车零部件厂商近一年股价涨跌幅(%)*至4月26日

数据来源:公开资料整理

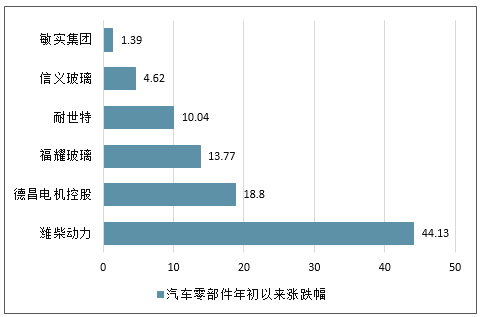

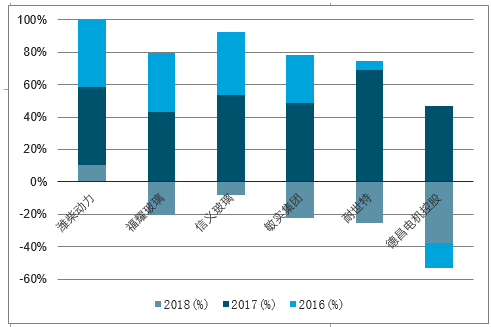

今年以来至4月底零部件厂商股价各出现不同程度的上涨。截止4月26日,年初至今,潍柴上涨44.13%;德昌、福耀和耐世特分别上涨18.80%、13.77%和10.04%;信义和敏实仅上涨4.6%和1.39%

汽车零部件年初以来涨跌幅(%)*至4月26日

数据来源:公开资料整理

除潍柴外各厂商普遍涨幅较少。截止4月26日,潍柴近三月股价涨幅为32.04%,年初至今上涨44.13%,为同行中最高。福耀和敏实一个月内股价分别变动4.55%和0.2%,年初至今上涨13.77%和1.39%。耐世特近一月内涨幅明显,达到26.6%,三个月内股价上涨9.45%。信义玻璃今年以来涨幅较少,而德昌近三个月涨幅为12.1%。

汽车零部件收盘价涨跌情况

数据来源:公开资料整理

汽车零部件股价涨跌幅*至4月26日

数据来源:公开资料整理

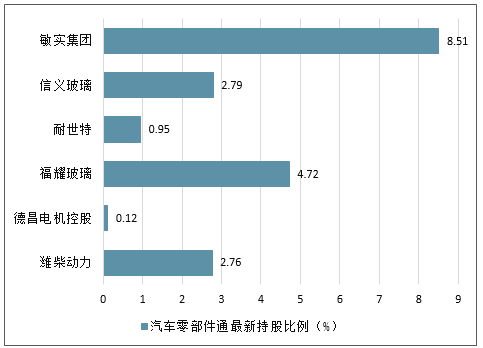

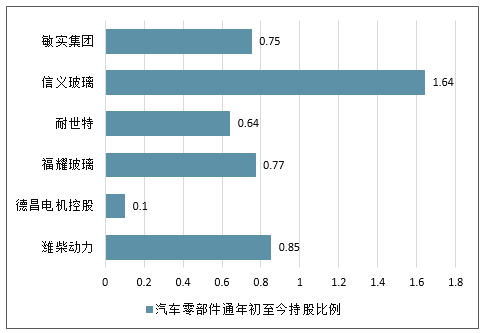

敏实通持股占比8.5%远高于同行,今年以来至4月底通持股增幅最高是信义玻璃,达到1.64%。截至19年4月26日,敏实通持股占比为8.51%,持股比例高于同行,今年以来持股增长0.75%。而福耀、信义和潍柴的通持股比例分别为4.72%、2.79%、2.76%,今年以来持股增幅分别为0.77%、1.64%、0.85%,信义玻璃今年以来通持股增幅明显。耐世特和德昌年初至今分别增长0.64%和0.1%,现时持股比例分别为0.95%和0.12%。

汽车零部件通最新持股比例(%)

数据来源:公开资料整理

汽车零部件通年初至今持股比例

数据来源:公开资料整理

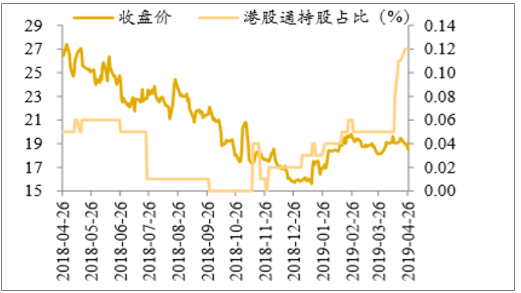

零部件行业通持股比例差距较大,今年以来至4月底都有所增加,潍柴、福耀和耐世特股价与通持股比例走势今年以来4月底较为一致。各零部件厂商股价基本从底部有所回升,通持股占比普遍有所增加。近一年来,潍柴股价在18年11月前持续下跌,其通持股占比在18年9月达到峰值3.68%,之后有所至3.26%。福耀股价与通占比走势基本相似,股价基本稳定在25元附近,通占比从18年7月的6.44%跌至近期的4.73%。信义股价基本维持在10元左右,通持股占比变化较大,从3.93%下降至18年底1%后今年回升至2.9%。敏实近一年股价呈波动下降但从底部有稍微回升,通占比近两月略微回升至8.76%。耐世特和德昌通占比较小,现时分别为0.87%和0.12%,今年以来耐世特股价走势与通持股比例走势较为接近。另外,今年以来至4月底只有潍柴和敏实进入过通每日十大活跃个股,分别累计流入0.74和1.01亿元。

潍柴动力股价及通持股占比(%)

数据来源:公开资料整理

福耀玻璃股价及通持股占比(%

数据来源:公开资料整理

信义玻璃股价及通持股占比(%)

数据来源:公开资料整理

敏实集团股价及通持股占比(%)

数据来源:公开资料整理

耐世特股价及通持股占比(%)

数据来源:公开资料整理

德昌电机控股股价及通占比(%)

数据来源:公开资料整理

汽车零部件厂商近年估值波动较大,19年以来部分有所修复,总体仍处低于过去均值水平

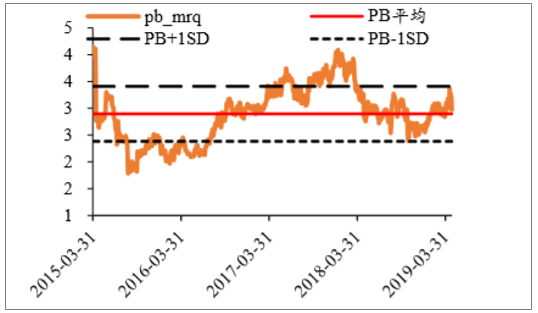

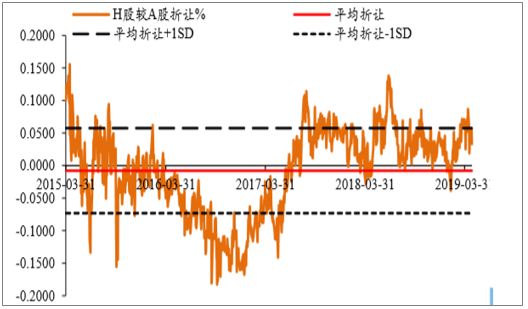

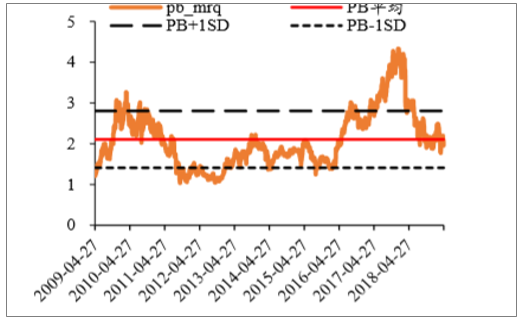

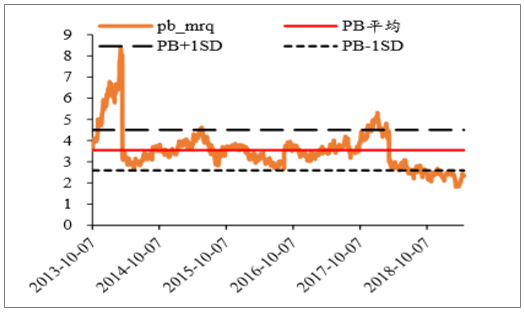

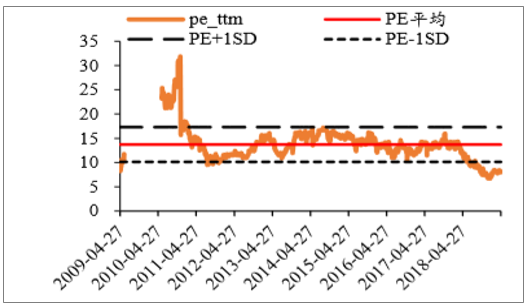

潍柴估值波动较大,现时PE10.4倍低于均值13.3倍水平,但PB已达到2.3倍,超越过去的均值2.1倍水平。潍柴在16年8月曾达到28.16倍PE的历史最高估值,之后呈显著下降至18年底的8.04倍,是近期的底部水平,19年以来估值有所修复,现时估值为10.36倍PE,处于PE-1SD的8倍至PE均值的13.3倍之间。PB方面潍柴在10年底曾达到4.96倍PB的最高估值,此后估值迅速下降至均值减一个标准差的位置月1.1倍,历史均值为2.1倍,今年以来PB有所回升,现时约2.28倍已稍微高于均值水平。潍柴H股较A股折让波动较大,均值为6.9%,加减一个标准差波动区间在-12%至26%,17年底以来主要折让20%以内,潍柴H股现时较A股折让8.6%,略高于历史均值的6.9%水平

潍柴动力PE估值走势图

数据来源:公开资料整理

潍柴动力PB估值走势图

数据来源:公开资料整理

潍柴动力AH股溢价走势图

数据来源:公开资料整理

福耀PE估值为14.8倍,仍低于均值的16.7倍,但现时PB3倍已较接近均值加1SD的3.4倍水平。福耀过去PE均值为16.7倍,加减一个标准差区间为13.94-19.59倍,估值从18年1月的23.56倍PE跌至18年底的11.5倍,此后有所回升,现时估值为14.8倍,处于PE-1SD至PE均值之间。福耀的PB估值走势与PE大体相似,均值为2.9倍,加减一个标准差区间为2.38-3.41倍,现时估值为3倍PB,较接近PB均值+1SD的水平。福耀H股较A股折让波动相对较少,历史均值为-0.78%,17年7月以来都为正值,目前H股较A股折让3.3%,处于过去均值至+1SD之间。

福耀玻璃PE估值走势图

数据来源:公开资料整理

福耀玻璃PB估值走势图

数据来源:公开资料整理

福耀玻璃AH股溢价走势图

数据来源:公开资料整理

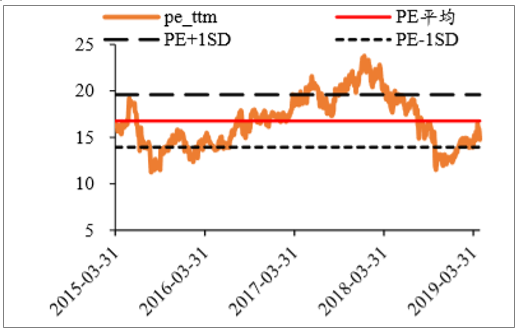

信义现时PE估值为8.6倍,接近均值的12.57倍减一个标准差的8倍水平,PB为1.96倍,在均值和减一个标准差的水平,整体仍较为便宜。信义过去PE均值为12.6倍,均值加减一个标准差在7.92-17.22倍之间,历史最高估值为23.58倍PE,最低为4.96倍PE,近年维持在8倍以上,现时PE为8.6倍,仍较接近PE-1SD的8倍水平。信义的PB均值为2.2倍,在11年5月曾达到5.01倍PB的最高估值,现时为1.96倍,在均值和减1SD的1.44倍之间。

信义玻璃PE估值走势图

数据来源:公开资料整理

信义玻璃PB估值走势图

数据来源:公开资料整理

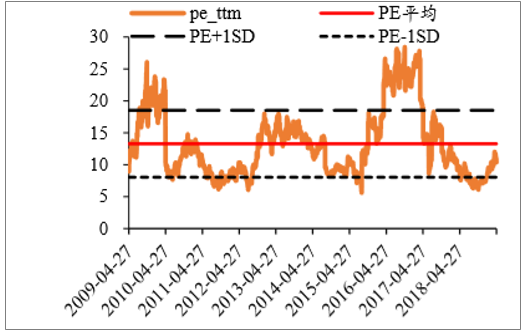

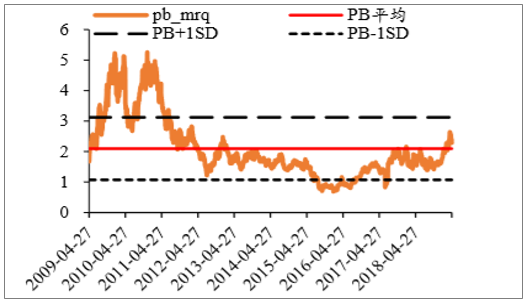

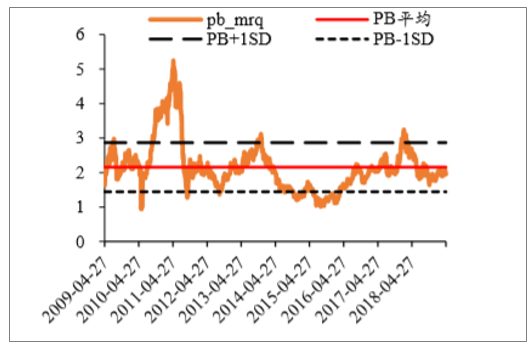

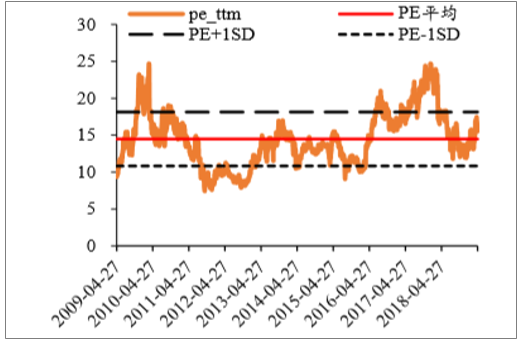

敏实估值波动较大,现时PE为15.5倍,在均值的14.5倍和加1SD的18倍水平之间,而PB现时1.96倍接近均值的2.1倍水平。敏实PE估值均值为14.5倍,加减一个标准差动区间为10.82-18.13倍,在18年初曾达到24.08倍的峰值,现时估值为15.53倍,高于PE均值,接近均值加1SD的水平。敏实PB估值与PE估值走势类似,均值为2.1倍,加减1SD区间为1.41-2.80倍,现时估值为1.96倍,接近均值水平。

敏实集团PE估值走势图

数据来源:公开资料整理

敏实集团PB估值走势图

数据来源:公开资料整理

耐世特PE、PB估值呈下降趋势,现时PE和PB分别为10.2倍和2.3倍,均低于其均值减1SD的水平,估值处于历史低位附近。耐世特采用大“红筹”方式上市后估值过高,剔除其上市初期的不合理估值进行分析。耐世特PE估值呈波动下降,均值为13.71倍,现时PE为10.2倍,低于并较接近PE均值-1SD的11倍水平,现时估值仍较为便宜。PB方面,过去均值为3.35倍,现时估值为2.32倍,略低于PB均值1SD的2.72倍水平。

耐世特PE估值走势图

数据来源:公开资料整理

耐世特PB估值走势图

数据来源:公开资料整理

德昌PE、PB估值呈下降趋势,现时PE和PB分别为7.9倍和0.93倍,均低于其均值减1SD的水平,估值处于历史低位附近。德昌PE估值波动较大,10年底曾达到31.58倍的最高估值,过去均值为13.72倍,17年底以来PE估值持续走低,至19年初达到低点的6.7倍后有所回升,现时PE为7.94倍,低于PE-1SD的10.1倍,估值仍较便宜。德昌PB估值波动幅度较大,每年的波峰值都在降低,过去均值为1.56倍,17年底至19年初呈显著下降之势,底部为0.78倍,19年以来有所回升,1现时估值为0.93倍,仍低于PB均值-1SD的1.25倍水平。

德昌电机控股PE估值走势图

数据来源:公开资料整理

德昌电机控股PB估值走势图

数据来源:公开资料整理

零部件厂商估值差异较大,行业现时平均PE和PB分别为11.4倍和2.1倍,低于16和17年水平。潍柴市值潍柴市值达到1105.6亿元,远高于同行,但1.08元EPS低于福耀的1.64元和敏实的1.45元,排名第三。.福耀市值为748亿元,18年PE为12.96,最新PE、PB分别为15.21和2.69,高于其余零部件厂商。敏实市值为293.68亿元,16、17、18年PE分别为15.96、23.82、12.46,在零部件厂商中属于较高水平,最新PE也是高于其他同行的。信义和耐世特现时的PE低于行业平均的11.4倍,而德昌市值和PB水平相对较低,近三年PB分别为1.22、1.73和0.79。行业平均市值为497.6亿元,最新PE平均为9.6,最新PB平均为2.1.

汽车零部件厂商估值表*至4月26日

股票代码 | 公司名称 | 股价 | 市值(亿元) | EPS18 | PE16 | PE17 | PE18 | P最新 | PB16 | PB17 | PB18 | PB最新 |

2338.HK | 潍柴动力 | 12.9 | 1,105.56 | 1.08 | 22.19 | 10.57 | 7.67 | 10.36 | 1.32 | 1.75 | 1.68 | 2.28 |

3606.HK | 福耀玻璃 | 28.5 | 748.43 | 1.64 | 17.72 | 22.57 | 12.96 | 15.21 | 3.08 | 3.88 | 2.69 | 3.1 |

0868.HK | 信义玻璃 | 9.1 | 362.6 | 1.06 | 9.72 | 11.75 | 7.89 | 8.56 | 1.89 | 2.66 | 1.87 | 1.95 |

0425.HK | 敏实集团 | 25.6 | 293.68 | 1.45 | 15.96 | 23.82 | 12.46 | 15.5 | 2.43 | 4.18 | 1.97 | 1.96 |

1316.HK | 耐世特 | 12.3 | 307.78 | 0.15 | 11.51 | 18.35 | 9.59 | 10.35 | 3.18 | 4.96 | 2.36 | 2.35 |

0179.HK | 德昌电机控股 | 19 | 167.8 | - | 11.88 | 14.3 | 6.8 | 8.14 | 1.22 | 1.73 | 0.79 | 0.95 |

行业平均 | 17.9 | 497.6 | 0.9 | 14.8 | 16.9 | 9.6 | 11.4 | 2.2 | 3.2 | 1.9 | 2.1 | - |

数据来源:公开资料整理

二、行业长期发展向好

首先,受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展趋势。尽管去年汽车消费市场转冷,但长期向好势头不变,汽车零部件行业仍面临较大的发展机遇。

其次,汽车零部件作为汽车工业发展的基础,是国家长期重点支持发展的产业,我国政府已出台一系列鼓励基础零部件发展的政策措施。例如,《汽车产业中长期发展规划》指出,突破车用传感器、车载芯片等先进汽车电子以及轻量化新材料、高端制造装备等产业链短板,培育具有国际竞争力的零部件供应商,形成从零部件到整车的完整产业体系。到2020年,形成若干家超过1000亿规模的汽车零部件企业集团,在部分关键核心技术领域具备较强的国际竞争优势;到2025年,形成若干家进入全球前十的汽车零部件企业集团。来自政策层面的大力支持,将为零部件行业的发展夯实了基础。

第三,目前我国国内的零部件配套体系正与国际零部件配套体系接轨,随着整车企业的发展,新的公司和新进入的汽车企业将会寻找新的零部件合作伙伴,这也为国内零部件企业与整车企业建立新的长期战略合作伙伴关系提供了新机遇,同时,也促进了零部件行业的发展。

最后,技术创新将带动汽车零部件制造行业发展。《中国制造2025》指出,作为制造业支柱产业的汽车行业将不再以产能和规模扩张作为首要发展目标,而是将锻造核心竞争力、提升自主整车和零部件企业引领产业升级和自主创新能力摆在首要位置。随着创新能力的提升,特别是关键零部件创新能力的提升,能够使自主品牌汽车零部件占有新的市场位置。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)