1、互联网零售日益成为消费增长新兴引擎,B2C模式占据主导,品牌电商服务价值凸显

(1)网民规模壮大和网络普及率提升为网络购物奠定了庞大的用户基础

在网络用户的年龄结构方面,截至2018年6月,我国网民以10-49岁为主,占整体的85.9%。其中,20-29 岁年龄段的网民占比最高,达27.9%,为互联网使用频率及消费意愿较高的群体;同时,30-49 岁年龄段的网民合计占比39.8%,且近年来整体有所提高,为消费能力较高的群体。在年龄结构方面,上述网民群体已成为互联网零售行业的核心客群。

2016年12月-2018年6月我国网民年龄结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品电商行业市场全景调查及投资方向研究报告》

(2)网络购物已成为我国消费者重要的消费方式

截至2018年6月,我国网络购物用户规模达到 5.69 亿,较2015年末增长37.7%;2015 年末至2018 年6月末,我国网络用户网购使用率自 60.00%提升至71.0%。与此同时,随着移动应用的不断丰富和移动支付手段的逐步完善,网络购物消解了原有线下消费方式的场域限制。截至2018年6月,我国手机网络购物用户规模达到 5.57 亿,较 2015 年末增长 64.0%,2015年末至2018年6月末,手机网购使用率自 54.8%提升至70.7%。

2015年12月-2018年6月我国网络购物用户规模及使用率

数据来源:公开资料整理

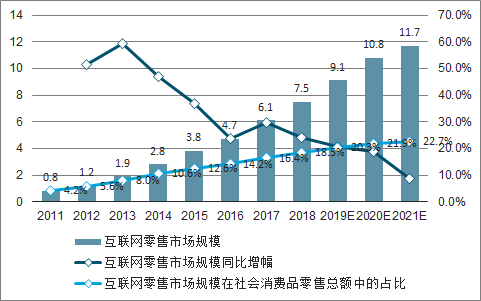

(3)互联网零售成为全社会商品零售的重要渠道和消费增长的新兴引擎

随着电商平台及商家不断拓展产品品类,持续优化仓储物流效率及售后服务,在城乡地区积极推进渠道下沉,围绕用户需求及体验展开精细化运作,同时受益于品质电商、线上线下融合等创新业态的涌现和人工智能等先进技术的赋能,互联网零售已成为我国全社会商品零售的重要渠道。2017 年度,我国互联网零售市场交易规模达到 6.1 万亿元,同比增长 29.6%,自2011 年以来年平均复合增长率为 40.29%,保持持续增长态势,预计 2021 年将达到 11.7 万亿元。同时,过去五年来我国互联网零售市场规模增速均高于全社会消费品零售总额增速,互联网零售市场规模在社会消费品零售总额中的占比自2011 年度的 4.2%提升至 2017 年度的 16.4%,预计 2021 年将增长至 22.7%,日益成为带动国内消费增长的新兴引擎。

互联网零售的“平台型经济”让广大商家和消费者在电商平台的共建共享中获益。互联网零售给予消费者时间和空间上更加便捷的购物体验,扩大了可供选择的商品种类,提升了购买决策和即时配送的效率;同时,电商平台积累了消费者行为及产品偏好的海量数据,能够为上游厂商的产品设计及营销策略提供方案建议,从而促进供给侧和需求侧的高度耦合和精准对接,加快推动产业结构优化升级。

2011-2021年我国互联网零售市场增长情况

数据来源:公开资料整理

(4)B2C模式占据互联网零售市场主导地位,天猫市场份额领先

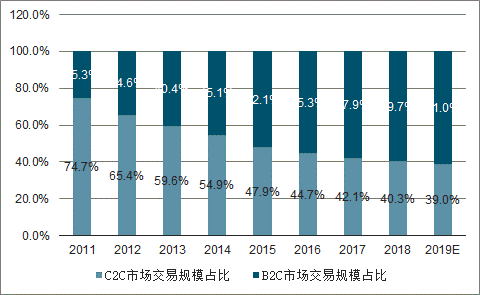

1999 年以易趣网为代表的 C2C 和以当当网为代表的 B2C 购物网站兴起,成为中国零售市场逐步探索互联网渠道的开端。由于最初的互联网零售市场的信任机制和管理体系有待完善,线下实体厂商触网动力并不强,互联网零售的参与主体以小型代理商或者个人店铺为主。随着互联网零售市场的成熟和用户网购习惯的形成,产品品质和服务水平逐渐成为影响消费者网购决策的重要因素。2008年,阿里巴巴集团推出淘宝商城 B2C 购物平台,为品牌方的入驻建立一套规则和体系,也为品牌方触网提供一个相对系统、完善的平台,推动了互联网零售市场信任度的建立和品牌方触网意愿的增强,进而带动 B2C 销售模式的市场交易规模及占比逐渐上升。 2016 年我国互联网零售市场中,B2C 市场交易规模已达到 2.6 万亿元,并预计未来三年仍保持不断上涨趋势。同时,近年来,B2C 在互联网零售市场中的份额持续攀升,在 2015 年首次超过 C2C,预计2019 年将提升至 61.0%。由于 B2C 模式拥有相对更高的产品质量和服务保障,已在互联网零售市场中占据主导地位,成为互联网零售市场发展的新兴动力;同时,C2C 模式市场份额持续下滑,但因其具有市场体量大、品类齐全的特征,仍然会是互联网零售市场的重要补充。

2011-2019年我国互联网零售市场结构及预测

数据来源:公开资料整理

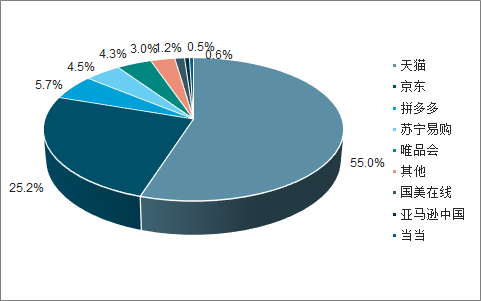

从互联网零售 B2C 市场结构来看, 2018 年上半年,综合性 B2C 电商平台天猫以 55.0%的市场份额位居第一,以自营业务为核心引擎的京东以 25.2%的市场份额位居第二, 2015 年以来天猫、京东市场份额合计均超过 80%,市场格局相对稳定。天猫不仅具有较强的流量优势,并在服装、快速消费品等品类上保持市场份额的持续增长,且在新零售、消费升级、品牌运营及国际化布局等领域均具备领先地位。

2018 年上半年我国互联网零售B2C市场交易份额

数据来源:公开资料整理

(5)品牌电商服务核心价值凸显,市场规模不断扩大

近年来,随着消费者对产品品质和服务质量的要求持续提升,电商渠道不再仅仅是销量增长的途径,品牌方开始从单纯注重线上销售规模,日益向重视线上品牌建设及消费者体验方向转变。顺应品牌方需求的升级变迁,品牌电商服务行业进入精细化运营的转型期,网络零售服务商积极发展新技术,注重以数据分析等增值服务为品牌赋能,重塑品牌的线上价值。网络零售服务商的核心价值在于,基于线上运营所积累和沉淀的大量用户消费数据,通过数据挖掘分析,洞察消费者个性化、多元化的需求,以创新的营销方式快速精准触达目标消费者,提升销售转化效率、用户消费体验和品牌线上价值,并为供应链精细化管理、品牌方销售决策和上游产能配置提供优化建议。中国品牌电商服务市场交易规模自 2011 年的 59.0 亿元增长至 2016 年的 690.3 亿元, 年平均复合增长率为 63.54%,预计 2019 年将达到 1,765.2 亿元。网络零售服务商的地位逐渐凸显,市场规模持续增长。

2011-2019年中国品牌电商服务市场交易规模

数据来源:公开资料整理

2、化妆品行业规模稳定增长,消费升级带动需求释放

(1)化妆品行业规模稳定提升,中高端品牌受益于消费升级快速增长

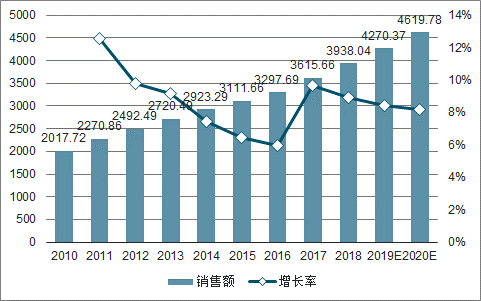

化妆品产品主要分为皮肤护理、头发护理、美容化妆、香氛香水及其他五大类,产品种类繁多,化妆品行业是需求多样化、产品品类和消费人群细分度较高的行业。国内化妆品行业经过二十多年的发展,市场规模保持稳定增长,自 2013年以来位居全球第二大化妆品消费市场。随着居民收入的增长、城镇化率的提升、化妆品消费观念的转变,化妆品日益成为广大消费者的刚性需求。2010 年至 2017年,我国美妆与个人护理类目零售额规模自 2,017.72 亿元增长至 3,615.66 亿元,年平均复合增长率达到 8.69%,显著高于其他化妆品消费大国,预计 2020 年将达到 4,619.78 亿元。

2010-2020年我国美妆与个人护理类目零售额规模及增长率

数据来源:公开资料整理

(2)化妆品零售线上渗透率不断提升,化妆品互联网零售市场规模持续增长

近年来,随着互联网零售的发展成熟和消费者主力群体消费习惯改变,品牌方触网意愿增强,化妆品线上渠道交易规模迅速提升,远超百货、商超、专营店等线下渠道。2017 年美妆与个人护理电商渠道交易规模已达到 842.53 亿元,自2012 以来渠道占比由 10.2%增长至 23.3%,电商渠道替代效应明显。美妆网络交易额占化妆品行业总体零售规模的比重逐年增加, 美妆行业线上增速是线下增速的11 倍。从互联网零售的细分行业来看,化妆品、小家电、母婴等类目产品因体积、单价、服务体验、配送效率等原因,较为适合电商运营。受益于电商渠道门槛低于线下,营销推广和销售转化方式多样,影视综艺植入、粉丝效应、KOL推荐等方式可迅速聚集流量并推动转化,且能够通过数据分析了解消费者需求并优化上游产品设计及销售策略,化妆品零售的线上渗透有望进一步提高,电商销售渠道占比将持续上升,并孵化更多品牌以适应消费者个性化、多样化的细分市场需求。

(3)化妆品 B2C 市场规模快速增长,天猫美妆平台市场份额领先

随着大型电商平台运营规范性日益增强及消费者对于产品品质、 消费体验的诉求日益强烈,为了更好地保障产品质量及服务水平,品牌方将大型 B2C 电商平台作为线上渗透的主要渠道,并与有实力的第三方网络零售服务商合作,在B2C 平台开设品牌官方旗舰店,为终端消费者提供优质产品和服务。近年来,化妆品 B2C市场规模和品牌授权规模快速增长。

同时,化妆品 B2C 电商平台呈现较高的市场集中度,天猫美妆平台市场份额领先。2016 年天猫美妆交易额达到 731.2 亿元,同比增长 53.9%,预计 2019 年将达到 1,824.9 亿元。2016 年线上美妆 B2C 行业中,天猫美妆拥有高达 69.8%的市场占有率,为美妆品类最大的线上销售平台。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)