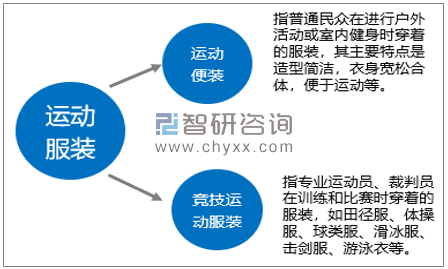

运动服是指专用于体育运动竞赛的服装,广义上还包括从事户外体育活动所穿用的服装,运动服装一般可分为运动便装和竞技运动服装。

运动服装分类

资料来源:公开资料整理

我国的运动鞋服市场发展起源于上世纪80年代,以OEM代工为主,内资鞋服品牌大都通过代工起家,2015年之后伴随着运动鞋服企业库存调整的初步完成以及新一波体育运动风潮的兴起,龙头企业开始逐步走出困境,行业开始逐渐回暖。

我国运动鞋服行业发展历程

资料来源:公开资料整理

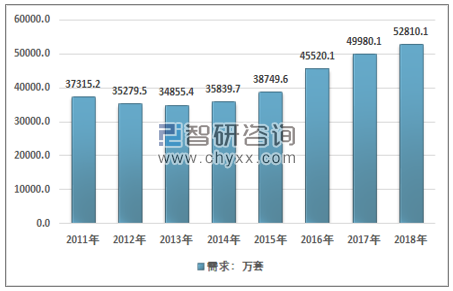

近年来随着我国人民生活水平的提高,人们对健康的关注和重视使得参加运动健身的人数日益增加,这种趋势导致运动类服装的畅销和流行。我国人民体育消费意识逐年增强,每年用于运动服消费的支出占体育消费总支出的50%以上,运动休闲服的需求量更是大幅度上升。2017年我国运动服装需求数量为49980.1万套,2018年我国运动服装需求数量增长至52810.1万套。

2011-2018年我国运动服装需求量走势图

资料来源:智研咨询整理

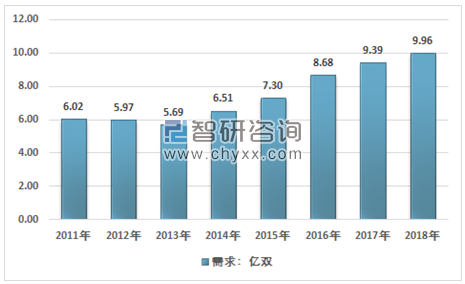

2018年我国运动鞋需求数量为9.39亿双,2018年我国运动鞋需求数量增长至9.96亿双。

2011-2018年我国运动鞋需求量走势图

资料来源:智研咨询整理

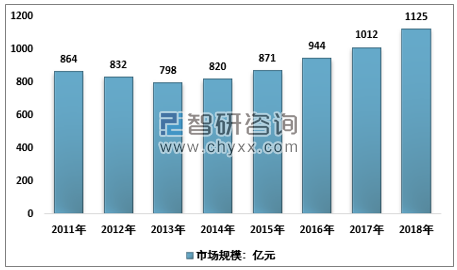

智研咨询发布的《2019-2025年中国运动服装行业竞争格局及投资前景预测报告》数据显示:随着经济发展水平的不断提高和居民可支配收入的增长,居民的消费能力也在增加,我国推动全民运动的政策以及消费升级,促进了我国运动服饰需求的快速增长,助推了运动服行业规模的扩大。2013-2018年,我国运动服装行业市场规模不断扩大,2018年我国运动服装行业市场规模1125亿元,同比2017年增长11.17%。

2011-2018年中国运动服装行业市场规模走势

资料来源:智研咨询整理

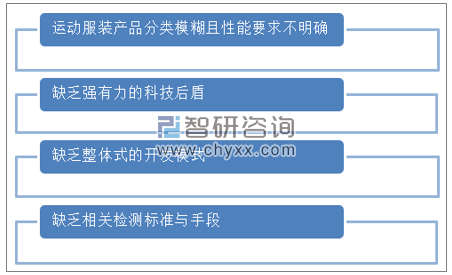

目前,国内一些走在前列的企业已经开始意识到运动服装产品的潜在市场,并着手进行相关运动服装产品开发。但纵观国内目前企业现状及其产品的整体情况,依然存在产品定位模糊、科技含量不高、产业链不连续、缺乏检测标准等问题。在经济全球化的背景下,企业应该抓住机遇,找准自身存在的问题,根据新时期运动服装的发展趋势和广大消费者的需求,开发大众喜爱的运动服装,丰富运动服装市场,促进我国运动服装产业的繁荣与发展。

我国运动服装产品存在的问题

资料来源:公开资料整理

目前国内具有影响力的运动服装品牌主要有20余家,运动服装市场基本形成了国际品牌与国内品牌两分天下的局面。以耐克和阿迪达斯为代表的国际知名运动品牌凭借其雄厚的资金实力、前沿的设计理念和强大的品牌推广与市场营销能力,占据了一线城市运动服装市场的领导地位。安踏、361度、特步和贵人鸟等近年迅速崛起的民族品牌已经逐步建立起完善的营销网络,在二、三、四线城市运动服装市场优势尤为突出。

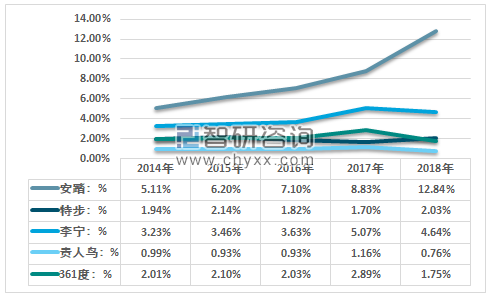

2018年我国运动服装销售收入达到1145.25亿元,其中安踏运动服销售收入为147.09亿元,收入占比为12.84%;李宁运动服销售收入为53.16亿元,收入占比为4.64%。

2014-2018年我国主要运动服装品牌销售收入走势图

资料来源:智研咨询整理、公司公告

随着政策不断刺激,国民健康意识不断提升,运动服装将持续高速增长,行业龙头品牌力凸显、市占率不断提升。Adidas占比排名第一;Nike第二;国内品牌中安踏、李宁、特步、361等企业市场占比较高。本土运动行业龙头研发投入多(契合运动产品功能性强的特点)、渠道布局广(契合运动人群广泛的特点),未来有望不断巩固领先地位,强者恒强。

2014-2018年我国主要运动服装品牌市场份额走势图(按销售收入)

资料来源:智研咨询整理、公司公告

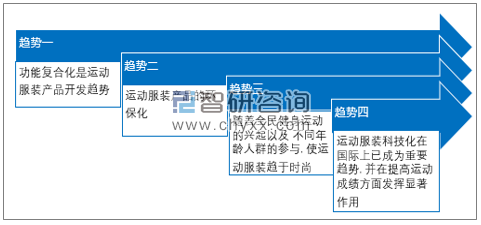

今后运动服装的发展方向,一是要实用,不断提高科技投入让运动服装更适于体育锻炼的人群;二是与时尚潮流相结合,尽快赢得大众消费群体,面对体育比赛服装强大的科技化趋势和我国在这方面的落后局面,重视和加大竞技服装的研制力度是十分必要的。

运动服装产品的发展趋势

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动服装行业发展动态及投资规划分析报告

《2026-2032年中国运动服装行业发展动态及投资规划分析报告》共十章,包含主要国际运动服装企业运营竞争力分析,中国主要运动服装优势企业竞争力分析,2026-2032年中国运动服装发展前景及趋势展望分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国运动服装供需、进出口及企业竞争趋势分析:安踏国产份额提升明显[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国运动服饰行业发展格局及重点企业分析:市场集中度较低,中高端业务门槛较高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)