随着人类对生命机制的研究深入与制药技术的快速发展,从天然药物到化学药物再到生物药物,我们可使用的药物数量种类不断增加,产品质量不断升级。生物药物凭借新颖的靶点机制与显著提高的安全有效性,成为近年来全球制药领域最为火热的研究方向,相关生物制药公司与项目争相成为资本市场的宠儿。全球范围内,生物制药已经成为医药行业发展最快的细分领域之一,是持续高景气的朝阳产业。

生物药物是指综合利用物理学、化学、生物化学、生物技术和药学等学科的原理和方法,利用生物体、生物组织、细胞、体液等制造的一类用于预防、治疗和诊断的制品。主要包括细胞因子、酶、抗体、疫苗、血液制品、激素等几大类。

生物药物常见细分种类

种类 | 性质 | 代表药物 | 适应症 |

细胞因子 | 由免疫细胞和某些非免疫细胞经刺激而合成、分泌的一 类具有广泛生物学活性的小分子蛋白质。一般通过结合 相应受体调节细胞生长、分化和效应,调控免疫应答 | 重组人粒细胞集落刺 激因子 | 粒细胞减少症 |

酶 | 由活细胞产生的、对其底物具有高度特异性和高度催化 效能的蛋白质或RNA | Cerezyme(伊米苷酶) | 戈谢病(家族性糖脂代谢 疾病) |

抗体 | 由浆细胞(效应B细胞)分泌,被免疫系统用来鉴别与 中和外来物质如细菌、病毒等的大型Y形蛋白质 | Humira(修美乐) | 类风湿性关节炎,强直性 脊柱炎,银屑病 |

疫苗 | 用各类病原微生物制作的用于预防接种的生物制品 | HPV疫苗 | 宫颈癌的预防 |

血液制品 | 人血浆蛋白制品 | 人血白蛋白 | 失血创伤、烧伤引起的休 克等 |

激素 | 高度分化的内分泌细胞合成并直接分泌入血的化学信息 物质,通过调节各种组织细胞的代谢活动来影响人体的 生理活动 | 胰岛素 | 糖尿病 |

数据来源:公开资料整理

相对于常见的化学药物,生物药物具有分子更大、结构更复杂、研发生产壁垒更高、安全有效性更佳等特点。生物药物通常为分子量大于5000Da的大分子,相比于化学药物通常为分子量小于1000Da的小分子,药物结构更为复杂,研发、生产及仿制的难度均大大增加,具有更高的技术壁垒。同时,由于主要来源于组织、细胞、体液等生物体体内,生物药物相对化学药物通常具有更好的安全性与有效性,近年来,生物药物的快速发展尤其是单抗药物的出现,使得许多重大疾病治疗领域的治疗方法出现革命性改变。

生物药物与化学药物部分对比

- | 化学药物 | 生物药物 |

分子量 | <1000Da | >5000Da |

药物结构 | 简单 | 复杂 |

合成方式 | 化学合成 | 生物技术表达 |

稳定性 | 稳定 | 不稳定 |

研发难度 | 较高 | 较高 |

生产难度 | 较低 | 较高 |

仿制难度 | 较低 | 较高 |

靶向性 | 较低 | 较高 |

安全性 | 较低 | 较高 |

数据来源:公开资料整理

二、制药细分领域

近年来,随着生物制药技术的快速发展与资本的大量投入,全球领先制药公司对生物药物的关注持续增加,具备显著提高的安全性与有效性的生物药物快速上市并实现巨大销售回报,在研管线对重要治疗领域快速布局,生物药物在全球范围内实现高速发展。

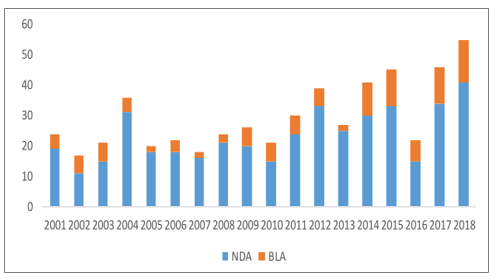

根据调查数据显示,近五年内获批的生物创新药数量显著增加,平均每年获批数量11.2个,2018年获批上市的生物创新药达到14个,再创历史新高。

2001-2018年FDA批准上市的生物新药数量

数据来源:公开资料整理

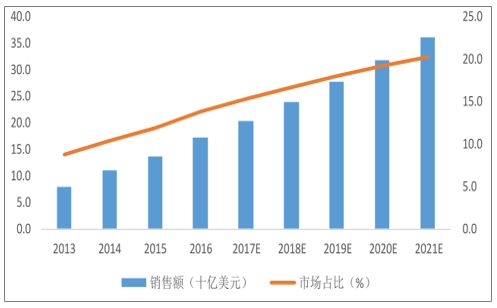

预计2021年全球市场规模有望增至3500亿美元,占全球药品市场份额有望增至25%左右。

2013-2021年生物药物全球市场销售额及市场份额

数据来源:公开资料整理

近年来全球范围生物药物高速发展的驱动力主要为生物技术快速发展下生物药物品种与治疗范围的优化,同时以抗体为代表的生物药物的安全性、有效性逐步得到病患广泛认可,有望长期驱动生物药物的快速发展。

随着生物技术的快速发展,生物药物的品种与适应症方面不断优化,21世纪前,生物药物多为研发生产难度较小的酶、细胞因子、干扰素等;21世纪后,研发生产难度更高的抗体、激素等药物的获批数量快速增加,尤其是治疗性单抗近年来实现爆发增长,引领了生物药物雄霸全球药品市场的新时代。

近年来生物药物的安全性和有效性逐步得到病患群体和市场的广泛认可,从全球药物销售排名中可以看到,销售额靠前的药品中生物药物的比例快速提高,近年来年Top10中生物药物始终占据8席,且其中绝大多数为抗体药物。

三、渗透率

生物药物中血液制品、激素、细胞因子等品种在国内已经逐步形成成熟市场,而抗体药物研发生产技术升级较快,壁垒相对较高,国内企业起步较晚。

同时部分在国内上市的跨国药企的重磅品种由于价格昂贵,且在2017年医保谈判前均未纳入医保报销,患者自费负担加重,导致需求压制,在国内市场渗透率相对较低,销售基数较小。但随着生物药谈判纳入医保等政策推行与病患群体对于生物药的安全性有效性逐步认可,近年来国内生物药市场快速增长,增速超过全球市场。

国内生物药物市场规模快速增长,根据调查预测,2016年生物药物国内市场规模超过172亿美元,占国内药品市场份额14%左右,预计将以15%左右的复合增速快速增长,2021年国内市场规模有望增至360亿美元,占国内药品市场份额有望增至20%左右。

2013-2021年生物药物国内市场销售额及市场份额

数据来源:公开资料整理

国内生物药物的快速发展有望长期持续,一方面,医保对接等方面的政策利好将不断提高跨国重磅生物药物的国内病患可及性,另一方面,国内制药企业不断加大的研发投入有望快速实现产品兑现,将进一步提高病患渗透率,此外,目前较为成熟的血液制品、激素等生物药物有望长期保持稳定增长。

政策利好提高重磅药物可及性:以单抗为代表的重磅生物药物的安全性、有效性在全球市场销售和病患认同方面得到充分印证,在国内保障病患用药可及性的政府意志将不会改变,未来重磅生物药物在谈判纳入医保等方面会持续享受政策利好。

国内研发投入不断加大:国内大型制药企业和资本青睐的中小生物科技公司近年来持续加大研发投入,国内重磅生物药物品种研发生产将不断提速。同时未来国内重磅生物药物品种获批上市后有望进一步拉低整体价格,重磅生物药物的病患渗透率有望继续提高。

从产业链的角度看,药物研发外包服务产业与药物研发关系密切,生物药物研发外包服务能够覆盖整个生物药物开发过程的各个阶段,从药物发现到商业化生产,生物药的研发投入加大将拉动生物药物研发外包服务产业的快速发展。

全球方面,全球生物药物研发外包服务市场由2012年的48亿美元增加至2016年的84亿美元,年复合增长率15%,伴随全球生物药物研发投入的加大与外包服务渗透率的提高,未来有望保持20%左右的增速快速增长,预计2021年全球市场规模有望达到200亿美元。

国内方面,国内生物药物研发外包服务市场由2012年的7亿元增加至2016年的21亿元,年复合增长率30%,由于目前国内生物药物市场较小,生物药物研发投入不断加大,中小型生物科技公司的外包需求提高,国内市场规模未来有望保持35%左右的增速快速增长,预计2021年国内市场规模有望达到92亿元。目前国内药物研发外包服务市场份额头部集中明显,目前药明生物具有最强的的生物药物研发服务能力与商业化生产能力,但国内生物药物研发外包服务市场空间巨大,也为其他参与者提供了快速发展的机会。

相关报告:智研咨询发布的《2019-2025年中国生物制药行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国海洋生物制药行业市场运行格局及发展战略研判报告

《2026-2032年中国海洋生物制药行业市场运行格局及发展战略研判报告》共十一章,包含中国生物制药重点企业竞争力分析,2026-2032年中国海洋生物制药产业发展趋势预测分析,2026-2032年中国海洋生物制药投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国生物制药行业政策、发展历程、产业链、市场规模、竞争格局及行业发展趋势分析:行业增长非常强劲,市场规模有望达到4600亿元[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)