伴随下游新能源、消费电子、半导体、碳纤维等行业加速向国内转移,需求端依旧处在快速增长阶段,未来优质新材料公司成长空间广阔。目前我国材料企业占下游各行业的份额比例还很低,整体自给率仍不高,尤其是高技术壁垒的新型显示包括高端光学膜及膜材料。

半导体材料包括光刻胶、电子化学品、抛光材料等细分领域,仍需大量依赖进口,未来国产材料进口替代空间巨大。科创板重视技术创新,鼓励拥有核心技术的科技公司登陆科创板,在拟上市科创板的企业中,半导体企业的研发投入占营收的比重都在10%以上,其中中微半导体占比最高,达到24.65%;科创板的推出将大幅改善新材料行业融资环境,促进行业整体发展,加快新材料行业国产化进程。

一、天奈科技

科创板首批受理上市的9家企业之一,公司是国内最大的碳纳米管生产企业,碳纳米管的出货量和销量均位列国内第一。

天奈科技是科创板首批受理上市的9家企业之一,公司是国内最大的碳纳米管生产企业,产品包括碳纳米管粉体、碳纳米管导电浆料、石墨烯复合导电浆料、碳纳米管导电母粒等。公司产能包括1.1万吨碳纳米管导电浆料及750吨碳纳米管粉体。

2018年公司实现营业收入3.28亿元,同比增长6.38%,实现归母净利润6758.49万元。17年公司出现亏损,主要是由于17年公司第一大客户坚瑞沃能面临债务危机(17年占公司收入比例的35.25%),其向公司支付的6404.74万元的电子商业承兑汇票到期后无法兑付。

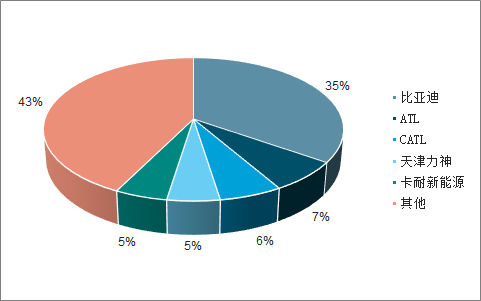

客户主要包括比亚迪、ATL、CATL、天津力神、孚能科技、欣旺达、珠海光宇、亿纬锂能、卡奈新能源、中航锂电、万向等。

2018年主要客户收入占比

数据来源:公开资料整理

碳纳米管为管状的纳米级石墨晶体,是单层或多层的石墨烯层围绕中心轴按一定的螺旋角卷曲而成的无缝纳米级管状结构,由于电学、力学、化学性能优异,碳纳米管在电子、能源、通信、化工、生物、医药、航空航天等领域显示出极具潜力的应用价值。

1、 在锂电池领域

锂电池目前常用的导电剂主要包括炭黑类、导电石墨类、VGCF(气相生长碳纤维)、碳纳米管以及石墨烯等。其中,炭黑类、导电石墨类和VGCF属于传统的导电剂,其在活性物质之间各形成点、面或线接触式的导电网络;碳纳米管和石墨烯属于新型导电剂材料,其中碳纳米管在活性物质之间形成线接触式导电网络,石墨烯在活性物质间形成面接触式导电网络。

在碳纳米管等新型导电剂出现前,炭黑类、导电石墨类和VGCF等传统导电剂在锂电池中已经应用多年,技术已经相当成熟。市场上主流的传统导电剂如SP、乙炔黑、科琴黑、KS和VGCF等主要来自于美国卡博特(Cabot)、瑞士特密高(TIMCAL)、日本狮王(Lion)、日本电气化学和日本昭和电工等企业。这些国外企业控制着传统导电剂的市场话语权,因此中国锂电池企业在锂电池导电剂方面长期处于依赖进口的状态。相对于传统导电剂而言,碳纳米管具备更好的导电性能。达到同样的导电效果,碳纳米管的用量仅为传统导电剂的1/6~1/2。此外,碳纳米管可以使锂电池循环过程中保持良好的电子和离子传导,从而大幅提升锂电池的循环寿命。

公司作为全球最早通过导电浆料将碳纳米管导入锂电池的企业之一,近年来一直致力于碳纳米管导电剂在锂电池应用的推广。随着碳纳米管生产技术的不断改进以及规模化,碳纳米管作为新型导电剂的优势开始逐步体现,并开始为众多锂电池厂商所接受,改变了锂电池导电剂依赖进口的局面。

市场主流导电剂性能比较

导电剂种类 | 优点 | 缺点 |

碳纳米管导电剂 | 导电性能优异,添加量小,提升 电池能量密度,提升电池循环寿 命性能 | 需要预分散,价格较高 |

炭黑类导电剂 | SP:价格便宜,经济性高 | 导电性能相对较差,添加量大,降低 正极活性物质占比,全依赖进口 |

科琴黑:添加量较小,适用于高倍率、高 容量型锂电池 | 价格贵,分散难、全依赖进口 | |

乙炔黑:吸液性较好,有助提升循环寿命 | 价格较贵,影响极片压实性能,主要 依赖进口 | |

导电石墨类导电剂 | 颗粒度较大,有利于提升极片压 实性能 | 添加量较大,主要依赖进口 |

VGCF(气相生长碳纤维) | 导电性优异 | 分散困难、价格高、全依赖进口 |

石墨烯导电剂 | 导电性优异,比表面积大,可提 升极片压实性能 | 分散性能较差,需要复合使用,使用 相对局限(主要用于磷酸铁锂电池) |

数据来源:公开资料整理

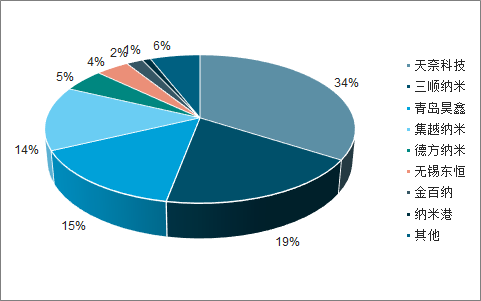

从销售额和出货量来看,天奈科技、三顺纳米及青岛昊鑫在国内均排名前三。其中三顺纳米IPO于18年4月被终止审查,青岛昊鑫于18年12月成为上市公司道氏技术的全资子公司,排名第五的德方纳米于19年4月登陆创业板(18年碳纳米管导电液业务占公司营收的3.62%)。

2018年国内碳纳米管浆料市场格局

数据来源:公开资料整理

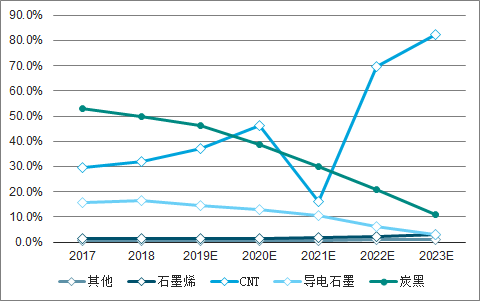

动力锂电池是碳纳米管需求增长的主要来源。根据调查数据显示,未来几年国内动力锂电池行业还将保持较高增速,预计到2023年,动力锂电池市场规模将达到313.3GWh,未来五年复合年均增长率达到37%。2018年国内碳纳米管导电浆料同比增长30.1%,高速增长原因包括:1)动力锂电池市场高速增长,直接带动需求量增长;2)高能量密度成为动力锂电池市场发展方向,三元动力锂电池2018年产量同比增长118%,达到41.6GWh,目前三元动力锂电池新型导电剂用碳纳米管较多,因此带动需求增长。

随着碳纳米管导电浆料在动力锂电池领域的不断渗透,将逐渐替代传统导电剂成为主流的导电剂,根据GBII预计,到2023年,碳纳米管的渗透率将达到82.2%,比2018年增长50.4%,国内动力锂电池碳纳米管导电浆料需求量将突破10万吨,未来5年复合增长达到37.2%。

2017-2023动力锂电池导电剂渗透率及预测

数据来源:公开资料整理

2、 在导电塑料领域

碳纳米管导电母粒已经实现量产并小量供货,未来有望大规模应用于导电塑料领域。

3、 在芯片制造领域

碳纳米管可以作为新型材料投入生产,未来市场空间巨大美国Nantero公司已成功研发出一种基于碳纳米管进行信息存储的新型非易失性纳米存储器(NRAM)。NRAM主要是利用碳纳米管优异且分立的导电性,用碳纳米管替代传统的半导体物质为基材的场发射晶体管(FET),沉积在标准硅片上。

二、久日新材

公司是国内最早生产ITX光引发剂的企业,在该产品细分市场处于垄断地位,TPO、DETX、TPO-L等产品亦已成为国内主要厂家,公司经过近年来快速的发展,已经成为国内产品系列齐全、规模较大、技术实力和营销能力突出的行业领先企业。

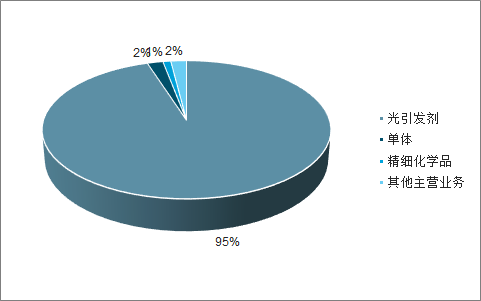

天津久日新材料股份有限公司属于化学原料及化学制品制造行业,主要从事光引发剂的研发、生产和销售,主要产品包括1173、184、TPO等。公司主要产品光引发剂是光固化行业中用于生产光固化产品(UV涂料、UV油墨、UV胶黏剂等)的主要原材料,能在紫外光区(250-420nm)或可见光区(400-800nm)吸收一定波长的能量,产生自由基、阳离子等,从而引发单体聚合交联固化的化合物。光引发剂主要应用于光固化产业中的紫外光固化技术,用于生产光固化产品。

2018年营收构成

数据来源:公开资料整理

截止到2019年2月,公司完成股票定向发行方案,发行395万股,实际募集资金金额为47.4亿元,本次募集资金公司拟用于公司偿还银行贷款及补充流动资金等,借此以优化财务结构、增强公司实力、扩大业务规模、有利于公司的长期可持续发展。

国内外光引发剂市场自2017年以来迎来良好的发展机遇,受国内环保政策逐步趋严的影响,传统油墨市场占有率逐步下滑,环保型UV涂料的需求大为提振,生产UV涂料所需的光引发剂的市场需求及价格相应上升;同时,全球主要光引发剂供应商之一的德国巴斯夫股份公司在光引发剂市场的部分退出也给公司带来新的发展机遇。2018年初,公司通过扩建完成湖南久日新材料有限公司二期项目工程,扩大了生产规模,利用完善的产品系列和相对稳定的供应能力抢占市场,同时得益于光引发剂销售价格的进一步提升,公司盈利进一步增加。

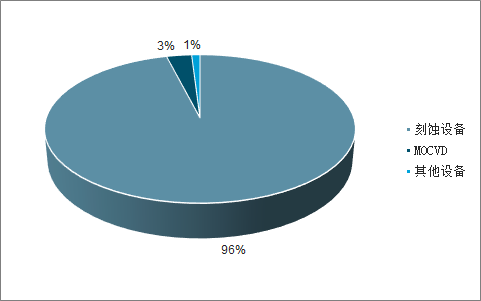

三、中微半导体

聚焦集成电路、LED芯片等微观器件领域的等离子体刻蚀设备、深硅刻蚀设备和MOCVD设备等关键设备领域,其研发的5nm刻蚀机已经通过台积电认证,代表了国内最领先的半导体设备技术。

中微半导体成立于2004年,是一家国内领先的从事半导体设备研发、生产和销售的公司。公司聚焦用于集成电路、LED芯片等微观器件领域的等离子体刻蚀设备、深硅刻蚀设备和MOCVD设备等关键设备的研发、生产和销售。由于中微公司开发并量产出与美国设备公司具有同当质量和数量的等离子体刻蚀设备,美国商务部在2015年宣布解除了对我国等离子体刻蚀设备多年的出口管制。其研发的5nm刻蚀机已经通过台积电认证。中微代表了中国最领先的半导体设备技术,是科创板中的半导体龙头。

刻蚀设备是半导体晶圆制造设备中价值量最大的设备,占到了24%。而晶圆制造设备占了集成电路制造设备的81%。在需求增长较快的刻蚀设备领域,行业集中度较高,泛林半导体占据刻蚀设备市场份额半壁江山。而MOCVD设备是LED制造中最重要的设备,其采购金额一般占LED生产线总投入的一半以上。LED产业链由衬底加工、LED外延片生产、芯片制造和器件封装组成。LED外延片的制备是LED芯片生产的重要步骤,主要通过MOCVD单种设备实现。

从成立开始已专注于集成电路设备的研发和制造,其中等离子刻蚀设备已经广泛销售给国际一线客户,随着LED在中国的需求上涨,MOCVD业务也开始于近年逐渐占据中微业务的一半比重。刻蚀业务和MOCVD业务占了中微营业收入的接近全部。2016年、2017年、2018年刻蚀业务和MOCVD业务合计占了中微营业收入99.57%,99.21%和100%。其中,MOCVD业务占营业收入的比重在迅速逐年增加。从2016年的3.19%增加到了2018年的59.53%。然而,刻蚀设备仍然是主要产品中毛利率最高的,在2018年达到了47.52%。

公司主营构成

数据来源:公开资料整理

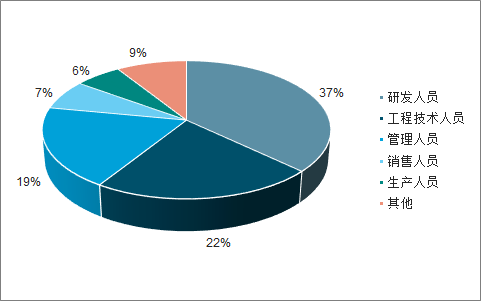

中微的研发投入占比已从2016年的49.62%下降到2018年的24.65%。多年大力的研发投入使得中微拥有丰硕的科研成果。截至2019年2月末,公司已经申请专利1201项,其中发明专利1038项,海外发明专利465项,获授权专利951项。公司拥有强大的研发团队,2018年在653名员工中,研发人员占了36.75%,博士占了7.35%。

研发人员占比

数据来源:公开资料整理

在半导体设备行业,全世界前五大厂商占据了65.05%的市场份额,市场集中度非常高。超高的研发成本和技术壁垒长久以来限制着中国半导体行业的发展,加上欧美国家对中国在该领域的技术封锁,该行业在中国经历了很长时间的艰难探索。在五大世界巨头中,阿斯麦在光刻机设备方面形成寡头垄断。而应用材料、东京电子和泛林半导体则是提供等离子体刻蚀和薄膜沉积等工艺设备的三强。科天半导体是检测设备的龙头企业。而维易科和爱思强则是MOCVD业务中的国际市场领军者。中微董事长尹志尧博士曾在应用材料担任集团副总裁。与众多同类公司相比,中微的出彩之处在于其极高的成长性。

四、西部超导

主要产品包括高性能高温合金材料、低温超导材料以及特种金属装备,是目前国内唯一实现低温超导线材商业化生产的企业,也是目前国际上唯一的铌钛(NbTi)锭棒及线材全流程生产企业。

西部超导属于西北有色金属研究院旗下十三家子公司之一,主营高端钛合金材料、高性能高温合金材料、低温超导材料、特种金属装备的研发、生产和销售,是目前国内唯一实现低温超导线材商业化生产的企业,也是目前国际上唯一的铌钛(NbTi)锭棒及线材全流程生产企业。

钛合金及超导为公司大部分业务,占营业收入93.96%。主要分为高端钛合金、超导材料和高温合金三类产品。公司目前的主要客户为中国航空工业集团公司,中航发动机,美国通用电器公司(GE),中国国际核聚变能源计划执行中心,西门子等。产品主要应用于医疗,国防军工,新能源等领域。其中,在钛合金领域公司是我国航空用钛合金材料主要的生产基地。钛合金的主要消费群体为航空锻造厂,应用于航空发动机的制造和战机。在超导领域,公司是唯一实现超导线材商业化生产的企业,及国际上唯一的铌钛(NbTi)锭棒及线材全流程生产企业,能同时采用青铜法和内锡法生产Nb3Sn线材。超导产品主要消费群体是大型科学工程、超导加速器、MRI制造商等。

2018年公司研发支出为9048.97万元,较去年同期增加389.25万元,研发支出占本年营业收入的8.31%。公司研发支出不断增加,在商发、商飞、直升机、主型航空发动机用钛合金产品以及MRI用超导线材的研发方面加大投入。截至2019年初,公司在钛合金和低温超导材料领域共取得授权专利224件,其中发明专利199件。持续的研发投入,公司在多项领域取得突破。公司在特种大规格钛合金棒材制备工艺,高、低温超导材料制备及工艺优化等方面取得多项突破,内外部课题节点完成率持续提升,为公司未来巩固高端市场占有率打下了坚定的基础。

2014-2018年西部超导研发支出以及研发支出占营业收入比例

数据来源:公开资料整理

资质壁垒和长时间的认证周期使公司牢牢占据高端钛合金市场领先位置。企业生产军用高端钛合金,必须要取得保密资格和军品科研生产相关许可,预先进行大量研发,并通过一系列严格的考核才能为军方供货,整个过程需耗时6年左右。公司目前拥有多项军工资质,是我国新型飞机关键钛合金材料唯一供应商,是老型号飞机、发动机重要供应商(目前只有宝钛股份和西部超导是具有高端钛合金军方供货资质的主要供应商)。

在超导领域,少数集中在美国、德国、日本等技术发达国家的公司具备生产技术和能力,西部超导的业务是中国唯一商业化生产低温超导线材的公司,也是全球唯一同时拥有NbTi锭棒和线材生产技术的公司,超导线材技术“国内空白,国际前列”,公司目前已取得美国GE和Siemens(深圳)的客户认证,预计将持续为其供应超导线材。

相关报告:智研咨询发布的《2019-2025年中国光电新材料市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新材料行业市场全景调研及未来前景研判报告

《2026-2032年中国新材料行业市场全景调研及未来前景研判报告》共十二章,包含中国新材料产业重点企业运营状况分析,2026-2032年新材料产业发展趋势及前景预测,2026-2032年中国新材料产业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国新材料行业相关政策、发展现状及未来前景展望:在政策支持、市场需求和技术创新的多重驱动下,产业发展空间巨大 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)