纤维是一种含碳量90%以上的纤维状碳材料,它是由片状石墨微晶等有机纤维沿纤维轴向方向堆砌而成,经碳化及石墨化处理而得到的微晶石墨材料。碳纤维具有高比强度、高比模量、抗蠕变、导电、导热等特性,强度比钢大、密度比铝小、比不锈锅耐腐蚀、比耐热钢耐高温、又能像铜一样导电,集优异的电学、热学和力学性能于一身。

一、碳纤维企业

世界碳纤维的生产主要集中少数发达国家,日本企业尤为突出,在碳纤维行业具备寡头垄断的行业地位,主要生产商为东丽、帝人、三菱等,其他的德国的西格里和美国的赫氏等。

1、东丽集团

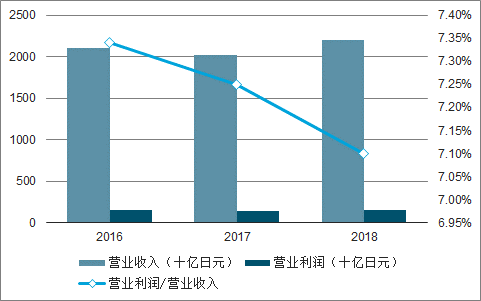

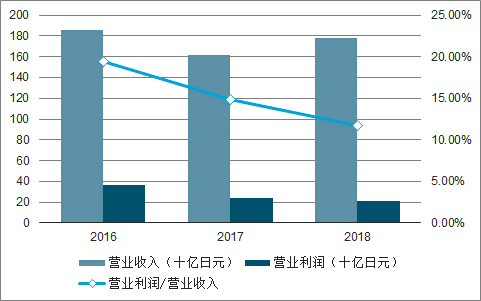

全球碳纤维行业龙头。东丽株式会社成立于1926年1月,主营业务包括纤维和纺织品、塑料和化学制品、IT相关产品、碳纤维复合材料、环境和工程、生命科学等。FY2018净销售收入为22,048亿日元,营业利润为1,564亿日元。FY2018碳纤维复合材料净销售收入为1,779亿日元,在公司总营收中占比约为8.1%;碳纤维复合材料营业利润为208亿日元,在公司总利润中占比11.4%。

2016-2018年东丽净销售收入和营业利润

数据来源:公开资料整理

2016-2018年东丽碳纤维复合材料净销售收入和营业利润

数据来源:公开资料整理

2、帝人

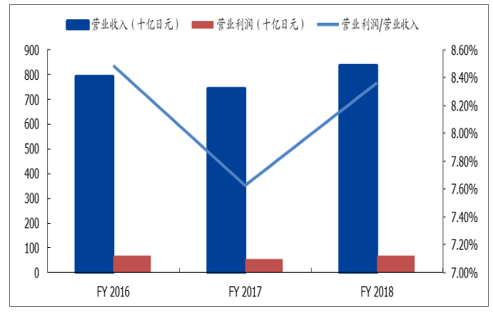

全球第二大碳纤维厂商。帝人株式会社成立于1918年6月,主营业务包括高级纤维和复合材料(含高性能纤维、碳纤维及其复合材料两部分),电子材料和化工产品、医药医疗、交易零售、IT及其他。FY2018净销售收入为8,350亿日元,营业利润为698亿日元。FY2018材料类(含织物及产品、材料、复合材料及其他)净销售收入为6,248亿日元,营业利润为336亿日元。

2016-2018年帝人净销售收入和营业利润

数据来源:公开资料整理

3、三菱

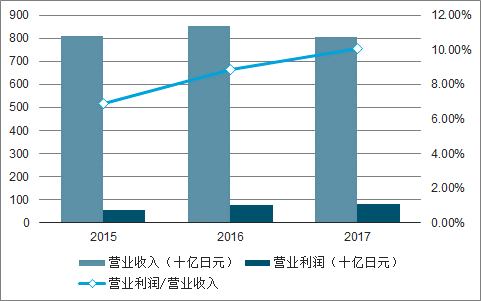

全球唯一同时生产PAN基碳纤维和沥青基碳纤维的厂商。三菱化学控股株式会社成立于2005年3月,主营业务包括功能性产品(电子应用、设计材料)、健康保健、工业材料(化学品、聚合物)。其中,碳纤维业务包含在设计材料模块。FY2018净销售收入为37,244亿日元,营业利润为3,557亿日元。FY2017设计材料(含碳纤维业务)净销售收入为8,067亿日元,设计材料营业利润为815亿日元。

2016-2018年三菱净销售收入和营业利润

数据来源:公开资料整理

2015-2017年三菱设计材料净销售收入和营业利润

数据来源:公开资料整理

二、碳纤维应用

目前,碳纤维在飞机和风机叶片上的应用已比较成熟,在汽车上的市场也逐渐开启,并且在其他工业领域的应用也是层出不穷。随着规模化生产和产品技术提升导致的成本下降,碳纤维有望得到大规模普及。

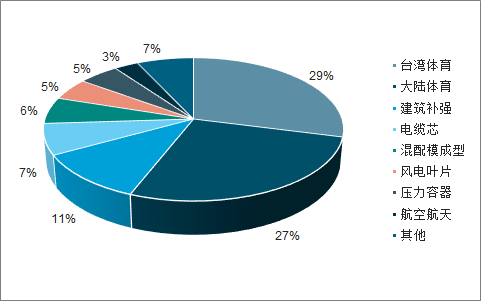

国内碳纤维需求领域及占比

数据来源:公开资料整理

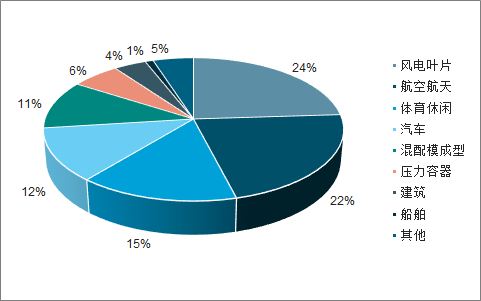

全球碳纤维需求领域及占比

数据来源:公开资料整理

目前国内外一致认为,最富有前景的应用领域是工业应用,如汽车工业,应用碳纤复合材料可以减轻重量,节约能源,增加可靠性。美国咨询公司弗若斯特沙利文发表的研究报告称2010-2017年,世界汽车碳纤维复合材料的复合年均增长率将达到31.5%。据统计2012年碳纤维在航空航天和国防领域的消费量约占40%,预计从2012至2020年其需求将由8000吨增至23000吨,而汽车的需求预期将从2013年的2600吨增长至2020年的23000吨,与航空航天持平,成为两个最大消费市场。

三、碳纤维产业发展趋势

中国碳纤维研究几乎与世界同步,中国从上世纪60年代开始碳纤维生产的研究,80年代开始研究高强型碳纤维。中科院山西煤炭化学研究所在1976年建成了中国第一条PAN基碳纤维扩大试验生产线,生产相当于东丽公司T200的碳纤维。大连兴科碳纤维有限公司很早就实现了工业化碳纤维生产,该公司拥有多项专利,2003年形成年产800t碳纤维的生产能力,可生产1K、3K、6K、12K至320K碳纤维、预氧丝、碳纤维布、防火保温材料、发热丝、电热丝等各种碳纤维制品,产品各项技术指标可达到国外同类产品(T300)先进水平,还与大连理工大学合作成立了碳纤维技术研发中心。

目前中国从事碳纤维复合材料研制及生产的单位近百家,但国内碳纤维大部分是小丝束,单条线产能仅有百吨级,规模效应无法发挥,导致国产碳纤维成本甚至高于国外的市场售价,行业普遍处于亏损状态。

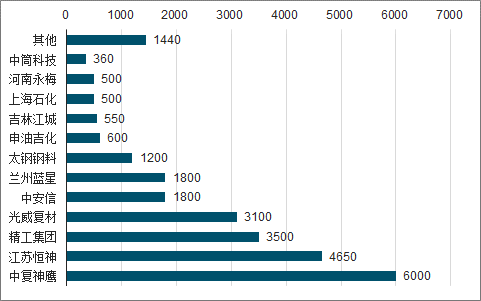

中国碳纤维企业名义产能总和达2.60万吨,其中年产能在一千吨以上的公司有7家,分别是中复神鹰(6000t)、江苏恒神(4650t)、精工集团(3500t)、光威复材(3100t)、中安信(1800t)、兰州蓝星(1800t)、太钢钢科(1200t)。中国碳纤维生产企业产能扩张仍然十分迅速,国有企业与民营企业并行发展。

国内主要碳纤维企业产能(吨)

数据来源:公开资料整理

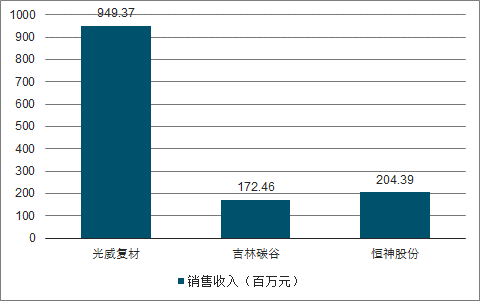

2017年国内碳纤维上市公司销售收入(百万元)

数据来源:公开资料整理

2017年中国国内企业碳纤维销量大约是7400吨,销量/产能比为28.46%,同期国际销量/产能比为57.20%,剔除中国的产销量来看,其他国家的销量/产能比为63.40%,产能利用率远高于中国。可见,中国碳纤维企业的销量/产能比远低于其他国家平均水平,具备很大的提升空间。

产销比低的主要原因是,碳纤维行业总体技术尚不成熟稳定,产品质量及性价比相对较低。但近年来,随着中国高端碳纤维技术的不断突破以及生产向规模化和稳定化发展,企业布局逐渐向高附加值的下游应用领域延伸,中国碳纤维行业逐步实现进口替代,企业盈利能力有望逐步恢复,市场走向良性健康的发展道路。中国已经攻克了国产T300级碳纤维、国产T700级碳纤维和国产M40石墨纤维的工程化和应用问题,解决了以上这3种材料的有无问题;突破了国产T800级碳纤维和国产M40J石墨纤维的关键制备技术,实现了工程化生产,主体力学性能达到东丽T800碳纤维和M40J石墨纤维水平;突破了国产T1000碳纤维和M50J、M55J、M60J石墨纤维实验室制备技术,具备开展下一代纤维研发的基础。

碳纤维三大应用领域国内、国际成熟度对比

应用领域 | 国内 | 国际 |

航天航空 | 航天成熟,航空起步 | 成熟应用 |

航空 | 性能较差,应用于非承力结构件 | 大量应用于1、2级结构件 |

航天 | 导弹、火箭应用成熟 | 导弹、火箭、航天飞机等 |

工业用 | 研发、起步阶段 | 应用推广,用量逐步扩大 |

风力发电叶片 | 75米5M风力发电叶片供应 | - |

抽油杆 | 小批量生产和应用 | - |

建筑补强 | 大量应用,年用1000吨以上量在 | 技术成熟,应用上升 |

电缆导线芯 | 实现规模化生产 | - |

体育休闲 | 用量最大,产业化生产 | - |

高尔夫杆 | 预浸料用量大,搓管工艺成熟,市 场用量稳定 | - |

钓鱼竿 | 2014年进口量处于首位,渔具产量 和国际市场份额世界领先 | 市场份额已经处于逐渐降低的态势 |

球拍球类 | 2014年用碳纤维1330吨,占总进 口量11.3% | - |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国碳纤维行业市场运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026版全球碳纤维产业贸易概况及重点国别出口潜力研判报告

《2026版全球碳纤维产业贸易概况及重点国别出口潜力研判报告》共六章,包含中国碳纤维产业供需态势分析,中国碳纤维产业贸易态势分析,碳纤维出口——目标市场消费潜力评估等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询