一、全球动力锂电正极材料出货量分析

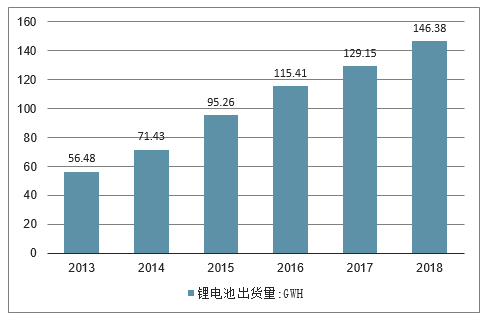

2016年全球锂电池出货量达115.41GWh,到2017年达129.15GWh。2018年全球锂电池出货量将超140GWh。

受锂电池及其下游行业快速发展的驱动,锂电池正极材料增长较为迅猛,2016年全球锂离子电池正极材料销量达到31.74万吨,同比增长42.1%,2011-2016年年均复合增长率为32.17%。从应用结构看,锂电正极材料市场可以细分为小型锂电正极材料市场和动力锂电正极材料市场。小型锂电正极材料主要包括钴酸锂、三元材料和锰酸锂,而动力锂电正极材料主要为锰酸锂、磷酸铁锂和三元材料。

2013-2018年全球锂电池出货量情况及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锂电池行业市场需求预测及投资未来发展趋势报告》

二、正极材料企业经营情况分析

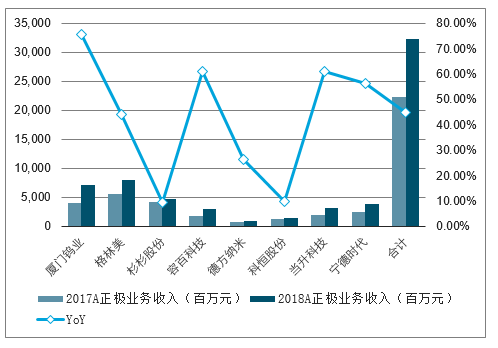

板块业绩快速增长,高镍享有技术溢价。正极材料板块选取了7家A股上市公司和1家科创板受理公司,分别为厦门钨业、格林美、杉杉股份、德方纳米、科恒股份、当升科技、宁德时代和容百科技。2018年全年锂电正极材料业务实现营业收入322.05亿元,同比增长44.7%;实现毛利额55.15亿元,同比增长22.3%。正极材料业务整体毛利率17.1%,同比下降3.15个百分点。营收方面厦门钨业(YoY+75.5%)、容百科技(YoY+60.9%)、当升科技(YoY+61.1%)三家的增速超过60%;毛利率方面,容百科技(YoY+1.74pcts)和当升科技(YoY+1.84pcts)逆势上涨。两家主营产品均为三元正极材料,且产品结构高镍化,在正极材料市场价格大幅下跌的大环境下享有一定的技术溢价。

正极材料板块公司业务收入情况

数据来源:公开资料整理

正极材料板块公司业务毛利额情况

数据来源:公开资料整理

正极材料板块公司业务毛利率情况

数据来源:公开资料整理

三、国内正极材料企业产能建设及扩产计划

截止至2018年前9月,我国锂电池正极材料产量为22.63万吨,同比增长13%。预测2019年我国锂电池正极材料产量将突破50万吨,达到53.7万吨,未来五年(2019-2023)年均复合增长率约为17.02%,并预测在2023年我国锂电池正极材料产量也将突破百万吨,达到了100.7万吨。

2016-2023年我国锂电池正极材料产量走势预测

数据来源:公开资料整理

2018年我国正极材料建成产能为48.4万吨,其中三元正极材料建成产能22.6万吨,将赶超2018年正极材料的出货量,行业呈现产能过剩局面。

国内正极材料企业产能建设及扩产计划

企业 | 正极材料产能 | 三元正极材料产能 | 产能建设规划 |

容百锂电 | 2.3 | 1.6 | 2019年湖北鄂州新增0.8万吨高镍,遵义新增1.5万吨高镍。2025年三元总产能13万吨 |

长远锂科 | 3.6 | 2 | 2019年总产能4.5万吨,2022年总产能11.5万吨 |

杉杉股份 | 6 | 2.7 | 2019年产能增至6.5万吨,长沙开发区远期规划三元总产能10万吨 |

当升科技 | 1.6 | 1.4 | 江苏三期2019年新增0.8万吨,2020年新增1万吨。常州金坛规划产能10万吨,2023年前陆续投产 |

厦门钨业 | 3 | 2.5 | 2019年产能5万吨,2020年产能7万吨 |

格林美 | 2 | 1.5 | 2020年新增三元产能3万吨 |

天力锂能 | 2 | 2 | 2020年新增三元产能2万吨 |

振华新材料 | 2 | 2 | 2019年总产能4万吨,2020年总产能6万吨 |

北大先行 | 1.7 | 0.2 | - |

科恒股份 | 1.4 | 1.1 | - |

桑顿新能源 | 3 | 2 | 2019-2020年新增产能NCM0.6万吨和NCA1.6万吨 |

天津巴莫 | 2.5 | 0.5 | 2020年新增产能10万吨 |

贝特瑞 | 3.7 | 1.7 | 2019年新增1.5万吨高镍三元 |

国轩高科 | 1.9 | 0.6 | 2019年新增0.4万吨三元 |

升华科技 | 2.4 | 0.2 | 2020年新增三元0.3万吨 |

丰元锂电 | 0.5 | 0.2 | 2019年磷酸铁锂1万吨,三元0.5万吨,2023年磷酸铁锂3万吨,三元2万吨 |

中信大锰 | 1.1 | 0.2 | 2020年新增锰酸锂0.7万吨,三元2万吨 |

青岛乾运 | 1.1 | 0.2 | 2019年新增锰酸锂0.2万吨 |

湖南海利 | 1.6 | - | - |

湖南瑞翔 | 1.5 | - | - |

德方纳米 | 0.7 | - | - |

安达科技 | 1.5 | - | 2020年磷酸铁锂产能到达4.5万吨 |

天赐材料 | 1 | - | 2019-2020年新增三元产能2.5万吨,磷酸铁锂2.5万吨 |

河北强能 | 0.2 | 0 | - |

合计 | 48.4 | 22.6 | - |

数据来源:公开资料整理

四、我国锂电池正极材料行四大业发展有利因素分析

1、列入重点新材料首批次应用示范指导目录。2017年7月14日,国家工信部发布《重点新材料首批次应用示范指导目录》。《指导目录》涉及新能源领域的新材料有4项,包括高性能锂电池隔膜、镍钴锰酸锂三元材料、负极材料、高纯晶体六氟磷酸锂材料。

2、产业高速发展,形成产业基地

由于我国锂电池正极材料生产所需的锂、钴、锰、镍等金属资源丰富,消费类电子产品、新能源汽车等锂电池其下游应用市场迅速扩张,近年来中国锂电池正极材料行业不断发展壮大。国内锂电正极材料行业集中度较高,已经形成了以京津地区、长江中下游地区和华南地区三大锂电正极材料产业基地。

3、下**业发展带动产业增长

受锂电池及其下**业快速发展的驱动,锂电池正极材料增长较为迅猛。作为电动汽车的关键零部件,动力锂电池是影响整车性能、成本及用户使用体验的关键部件之一,也是整车成本中占比最大的零部件,其成本占整车成本的一半。细分来看,正极材料、负极材料、隔膜及电解液四大关键材料的成本占电池成本的八成以上。其中正极材料的成本也占据了锂离子电池总成本的40%左右。

4、技术不断创新

依托昆明理工大学建设的云南省先进电池材料重点实验室,主要围绕锂离子电池及关键材料开展研究,开发了锂离子三元电池正极材料、电池制备及管理等核心技术。“十三五”以来在核壳结构长寿命高镍正极材料技术开发方面取得新突破,显著提升了高镍正极材料的循环稳定性。

在国家重点研发计划的支持下,北京大学夏定国教授团队开展新型高比能锰基正极材料研究,突破了掺杂、包覆、纳米形貌等传统改性方法的限制,将LiMO2相与单层Li2MnO3相复合制备出了一种O2构型的锰基富锂动力电池正极材料。这种正极材料具有400mAh/g以上的放电比容量和1380Wh/kg以上的比能量密度,为开发比能量大于500Wh/kg的新型锂离子电池提供了可能,是目前国内外已报道的具有最高比能量密度的锂离子电池锰基富锂正极材料。

该研究为新型高比能量锂离子电池正极材料的设计思路提供了新的方向,并突破了国外层状锰基富锂材料专利(O3构型)的限制。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)