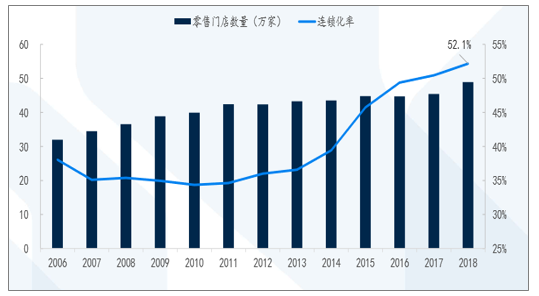

一、零售行业发展现状:集中度非常低,整体连锁率刚过52

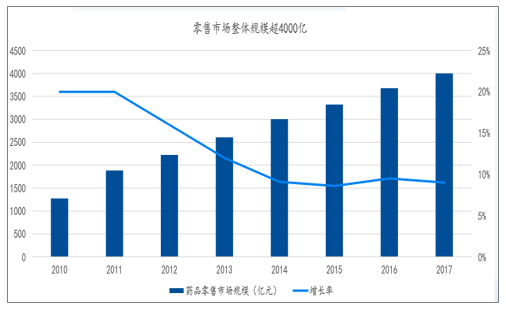

近年来药品零售市场发展也要稍好于行业整体。2017年我国药品零售市场4003亿元,扣除不可比因素同比增长8.8%,增速高出全行业0.4个百分点。

2013-2018年中国药品零售市场销售额及增长(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药零售药店行业市场专项调研及投资前景预测报告》

截至2017年末,全国共有药品零售连锁企业5409家,下辖门店229224家,零售单体药店224514家,零售药店门店总数453738家。

2013-2018年中国药品零售连锁门店数量情况

数据来源:公开资料整理

2017年连锁药店市场规模超过4000亿,过去5年保持10%左右稳定增长。

数据来源:公开资料整理

截至2018年11月底,全国共有药店48.9万家,其中零售连锁企业5671家,零售连锁企业门店25.5万家;零售药店23.4万家,整体连锁化率52.1%,而目前整体经营的连锁药店公司中,门店数量最多的一心堂不到6000家,占全行业比例不到1.5%。

数据来源:公开资料整理

二、四大零售药店龙头财务对比:业绩快速增长,连锁药店四大龙头持续保持高景气

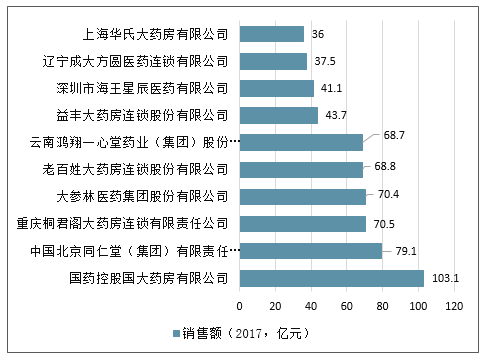

零售药店多小散,龙头市占率仍不高:2017年,百强药品零售企业销售总额1232亿元,仅占零售市场总额的30.7%,距商务部流通行业规划(20162020)的40%目标尚有较大差距;50亿以上的药品零售企业仅有6家;规模最大的国大药房市场份额仅为2.8%

中国零售药店销售规模前100名中数量

数据来源:公开资料整理

中国零售药店销售TOP10企业销售额情况

数据来源:公开资料整理

中国零售药店销售TOP10企业销售额占比

数据来源:公开资料整理

零售药店主要收入构成仍是药品为主,2017年样本城市零售药店销售分类统计显示,药品占零售总额比例为81.8%,非药品占比为18.2%,呈现较为明显的二八结构。其中化学药品占整体比例高达40%。

样本城市零售药店销售品类构成

数据来源:公开资料整理

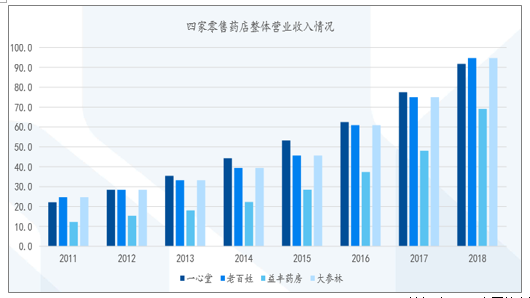

四大零售龙头持续开展并购整合和提升运营效率,2018年医药零售板块整体收入增速25%,2019年Q1收入增速31%,板块整体经营趋势向好。受益于直接面向终端消费者的业务模式和较为强势的渠道地位,四家公司现金流状况较好,为后期持续的门店扩张奠定坚实的基础。

四大零售药店龙头2018年财务对比:业绩快速增长

单位:亿元 | 一心堂 | 老百姓 | 益丰药房 | 大参林 |

2018年底直营门店(加盟) | 5758 | 3289(575) | 3442(169) | 3880(13) |

门店增速 | 14% | 39% | 75% | 23% |

已布局省份数量 | 10省 | 19省 | 9省 | 6省 |

营业收入 | 91.8 | 94.7 | 69.1 | 88.6 |

零售业务收入 | 87.0 | 84.1 | 65.4 | 84.8 |

批发业务收入 | 2.5 | 9.7 | 1.3 | 1.5 |

零售业务增速 | 19.1% | 23.3% | 43.1% | 18.2% |

零售业务毛利率 | 39.8% | 38.0% | 38.2% | 40.5% |

归母净利润 | 5.21 | 4.35 | 4.16 | 5.32 |

归母利润增速 | 23.3% | 17.3% | 32.8% | 11.9% |

归母净利率 | 5.7% | 4.6% | 6.0% | 6.0% |

扣非归母净利润 | 5.08 | 4.16 | 3.82 | 5.09 |

扣非利润增速 | 30.7% | 20.2% | 23.5% | 7.6% |

扣非净利率 | 5.5% | 4.4% | 5.5% | 5.7% |

经营性现金流净额 | 6.36 | 9.13 | 5.11 | 8.74 |

净资产 | 40.50 | 33.69 | 41.70 | 30.87 |

商誉余额 | 10.77 | 19.87 | 27.33 | 5.34 |

商誉占净资产比例 | 26.6% | 59.0% | 65.5% | 17.3% |

2019年门店扩张估计 | 1200 | 1000 | 1000 | 1000 |

数据来源:公开资料整理

四家零售药店整体营业收入情况

数据来源:公开资料整理

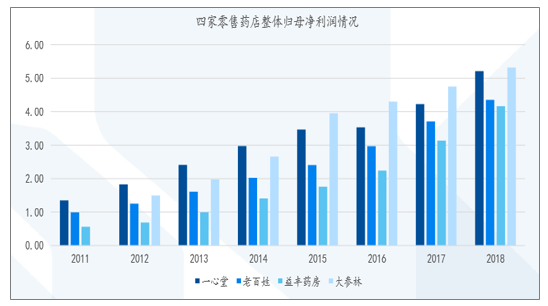

四家零售药店整体归母净利润情况

数据来源:公开资料整理

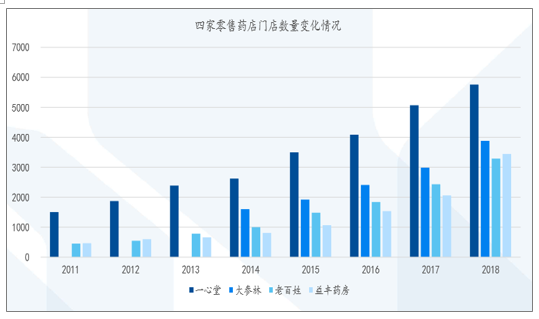

四家零售药店门店数量变化情况

数据来源:公开资料整理

四家零售药店门店单店收入情况

数据来源:公开资料整理

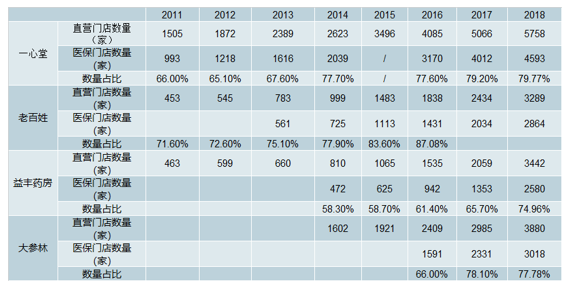

四大零售药店龙头历年医保门店数量对比:医保店占比整体稳定

数据来源:公开资料整理

四家零售药店门店整体毛利率情况

数据来源:公开资料整理

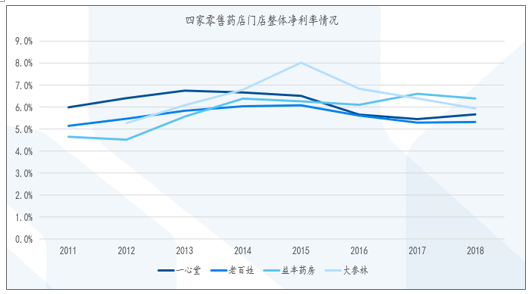

四家零售药店门店整体净利率情况

数据来源:公开资料整理

四家零售药店门店商誉情况

数据来源:公开资料整理

三、几大省连锁药房竞争格局

广东省连锁药房竞争格局

药房名称 | 2016年销售额(E) | 直营门店数量(家) | 医保门店覆盖率 | 单店收入(万元) | 毛利率 | 集中区域 |

大参林 | 50.84亿 | 1809 | 66.04% | 281 | 39.1% | 21地级市全覆盖 |

海王星辰 | 11.34亿 | 756 | N/A | 149 | 41.67% | 广州、深圳 |

国大广东 | 6.91亿 | 296 | N/A | 233 | 26.2% | 广州、深圳 |

深圳中联 | 6.44亿 | 492 | 60.6% | 130.9 | NA | 深圳 |

广东省总计 | 450亿 | 52,000 | 24.2% | 86.5 | / | 总计21个地级市 |

广西连锁药房竞争格局

药房名称 | 2018年销售额(E) | 直营门店数量(家) | 医保门店覆盖率 | 单店收入(万元) | 毛利率 | 集中区域 |

桂中大药房 | 6.15亿 | 195 | 30.26% | 315.4 | 26.1% | 柳州、来宾、玉林等地 |

大参林 | 4.91亿 | 304 | 66.04% | 161.7 | 39.1% | 14个地级市全覆盖 |

一心堂 | 3.80亿 | 334 | N/A | 113.7 | 39.6% | 13个地级市,柳州为主 |

国大广西 | 1.77亿 | 83 | N/A | 213.3 | 26.2% | 柳州为主 |

广西总计 | 96.9亿 | 16000 | 60.6 | / | 总计 | 14个地级市 |

数据来源:公开资料整理

河南省连锁药房竞争格局

药房名称 | 2016年销售额(E) | 直营门店数量(家) | 医保门店覆盖率 | 单店收入(万元) | 集中区域 |

张仲景大药房 | 14.38亿 | 500 | 76% | 287.5 | 17地级市全覆盖 |

大参林 | 3.38亿 | 205 | N/A | 164.9 | 渝中、渝北地区 |

国大河南 | 2.09亿 | 96 | N/A | 217.7 | 平顶山市为主 |

河南省总计 | 146.2亿 | 21300 | / | 68.6 | 总计17个地级市 |

数据来源:公开资料整理

四、2019零售药店龙头盈利预测和投资评级:业绩继续快速增长

零售药店龙头2019Q1财务对比

单位:亿元 | 一心堂 | 老百姓 | 益丰药房 | 大参林 |

2019年Q直营门店(加盟) | 6005 | 3466(749) | 3746(212) | 3996(13) |

Q1净增加直营门店 | 247 | 177 | 304 | 116 |

营业收入 | 25.9 | 27.3 | 24.7 | 25.8 |

收入增速 | 18.8% | 23.4% | 66.7% | 26.8% |

净利润 | 1.76 | 1.82 | 1.66 | 1.83 |

归母净利润 | 1.75 | 1.59 | 1.47 | 1.84 |

归母利润增速 | 33.5% | 22.1% | 45.8% | 25.2% |

归母净利率 | 6.8% | 5.8% | 6.0% | 7.1% |

扣非归母净利润 | 1.72 | 1.46 | 1.42 | 1.77 |

扣非利润增速 | 30.5% | 16.0% | 48.0% | 27.6% |

扣非净利率 | 6.7% | 5.4% | 5.8% | 6.9% |

总资产 | 72.4 | 90.0 | 80.5 | 69.1 |

净资产 | 40.6 | 35.8 | 43.5 | 32.9 |

商誉余额 | 10.77 | 20.06 | 28.95 | 6.41 |

商誉占净资产比例 | 26.6% | 56.0% | 66.5% | 19.5% |

数据来源:公开资料整理

盈利预测和投资评级

2018 | 2019E | 2020E | 2021E | 2019E | 2020E | 2021E | 评级 | |

一心堂 | 0.90 | 1.13 | 1.39 | 1.73 | 25 | 21 | 17 | 增持 |

大参林 | 1.36 | 1.58 | 1.93 | 2.34 | 32 | 26 | 21 | 增持 |

老百姓 | 1.52 | 1.84 | 2.22 | 2.69 | 32 | 27 | 22 | 增持 |

益丰药房 | 1.20 | 1.50 | 1.96 | 2.48 | 40 | 31 | 24 | 增持 |

国药控股 | 0.00 | 2.24 | 2.48 | 2.75 | 13 | 12 | 11 | 增持 |

华润医药 | 0.00 | 0.72 | 0.81 | 0.91 | 15 | 13 | 12 | 增持 |

上海医药 | 1.54 | 1.46 | 1.59 | 1.71 | 13 | 12 | 11 | 增持 |

国药一致 | 2.87 | 3.20 | 3.63 | 4.11 | 13 | 12 | 10 | 增持 |

国药股份 | 1.68 | 1.85 | 2.02 | 2.22 | 12 | 11 | 10 | 增持 |

九州通 | 0.73 | 0.93 | 1.18 | 1.40 | 16 | 13 | 11 | 增持 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)