三大运营商资本开资见底回升,移动网基建基本面反转确立。我国正式向三大运营商发布4G牌照后,进入了2014年和2015年连续两年的4G网络高速建设期,相关公司在彼时伴随牛市及基本面周期反转,创下业绩及股价的高峰,但也随15年三大运营商的资本开支回落而经历连续3年(至2018年)的业绩和股价双下滑。

2/3/4G手机出货数据

(亿元) | 2019年总Capex(含含5G) | 5GCapex |

中国移动 | <1671 | <170 |

中国联通 | 580 | 60-80 |

中国电信 | 780 | 90 |

合计 | <3031 | <340 |

数据来源:公开资料整理

随着3月底三大运营商公布的2019年资本开支展望,显示资本开支见底回升,2019年三大运营商披露年度资本开支计划合计3031亿,同比增长6%,结束3年下滑。

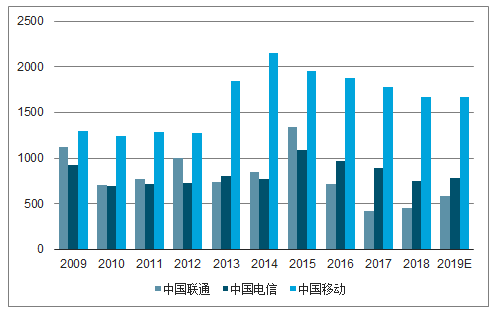

2009-2019年三大运营商开支及预测(亿)

数据来源:公开资料整理

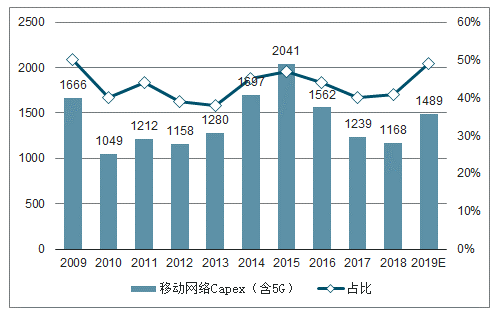

单独来看移动网络的资本开支可以有更清晰的认识。移动网络资本开资相比2018年有27%的同比增长,而移动网络也是三大运营商的最重头,占比总资本开支的49%。

2010-2019年三大运营商移动网络Capex(含5G)同比

数据来源:公开资料整理

2018年12月工信部发放中低频段试验频率使用许可以来,5G概念股的基本面反转态势。认为移动通信基建公司基本面反转确立,但同时通过对比3/4G元年,发现5G建设远不及此前市场预期。

每代通信技术升级及基础建设的启动年,都称之为元年,2019年则被业界冠之为中国5G元年。

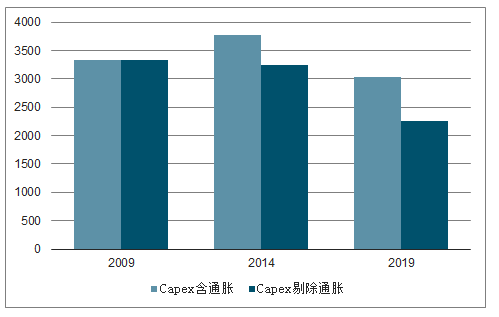

5G元年三大运营商资本开支比4G元年少了740亿元、比3G元年少310亿元。如果考虑上2009年至今,3%的平均年通胀率,3G与4G元年三大运营商的资本开支均在3300亿元水平,而5G元年三大运营商资本开支则比前两代通信元年少了1000亿元水平,充分显示了三大运营商在5G元年的总投入。

三大运营商3/4/5G元年Capex

数据来源:公开资料整理

三大运营商的资本开支中,移动网络过去十年的占比区间在38%-50%,而2019年移动网络的建设占了2009年以来的第二高比重49%。但与三大运营商总资本开支一样,在不剔除通胀的前提下,移动网络含5G在内的资本开支在绝对额上比3/4G元年就少200亿元。

2009-2019年移动网络占比总资本开支

数据来源:公开资料整理

运营商的资金更多是投入到4G网络、频谱重耕、NB-IOT等移动网络的优化及建设,单5G带来的纯增量,并不如原先市场预期的那样乐观。

三大运营商实际资本开支与预期资本开支5个规律

三大运营商的总资本开支相对预期的波动区间在-4%-2.5%,少于预期的幅度超过多于预期。电信和移动的波动范围相近,于-4.5%-7.2%区间波动;中国联通的资本开支少于预期的较多且幅度较大,波动范围在-10.3%-3.9%,其中2008年49.2%的异常值是由于资本开支结构调整所致,2015年的异常值未能查询到原因,统计上剔除了异常值。

三大运营商的总资本开支,在剔除异常值后的11年中,少于预期占了9次。

三大运营商的公开披露中,均未解释实际与预期差异的原因,因此未能了解到联通2015年超出预期资本开支33.9%的原因。

三大运营商的资本开支波动方向没有显著相关性。即某家运营商超预期或低于预期,对其它两家没有显著性影响。

三大运营商在3G元年2009年和4G元年2014年的实际资本开支均未超出原计划。

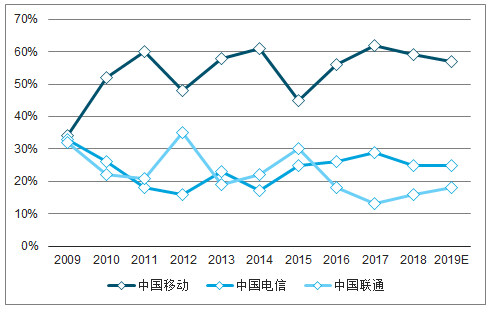

中国移动占比三大运营商总资本开支的范围基本处于50%-60%区间,电信占比20-30%,联通15%-30%。

三大运营商移动网络Capex占比

数据来源:公开资料整理

根据中国移动披露的2019年3-5万个的5G基站计划,我们假设中移动2019年完成5G基站建设5万个,按其55%的占比,预计2019年全年建设5G基站数9万站。

因到5G频段比4G更高,波长更短导致单基站覆盖面积缩小,要达到4G信号覆盖量,需要5G基站数量将达4G基站的1.2-1.5倍,对应446-558万站,预计截至2024年底,全国5G基站数500万站,其中2019年将建设15万站。

三大运营商2019年5G资本开支不及预期,5G商业模式的探索在初期仍不明朗,包括消费端及生产端需求仍待探索,并考虑5G基站初期建设成本居高(预计约4G基站两倍),三大运营商和政府均在推动与中国铁塔共建共享模式及频谱重耕。运营商在前期用更多偏向采用4G+5G热点覆盖的模式,总基站数将少于原先市场预期。

中国移动2019年5G建站预期,下调2019年5G基站数40%至9万站,基站市场规模由原先825亿元,下降至495亿元,预计总基站数由原先500万站降至449万站,最终截至2024年投资规模15197万亿(13%低于原市场预期)。

相关报告:智研咨询发布的《2019-2025年中国5G行业市场深度评估及市场前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)